委内瑞拉汇率政策变化及对所得税的影响

2020-01-16姬寒冰

●姬寒冰

一、委内瑞拉汇率政策变化情况及影响

2013年至2018年1月,委内瑞拉呈现两种官方汇率并存的情况,政府设立多汇率系统的本意在于稳定本国汇率,然而由于委内瑞拉国内的政治经济社会形势持续恶化,通货膨胀率逐年快速增加,加上黑市汇率的存在,导致市场物价飞速上涨。多汇率系统下的官方汇率已无法体现实际的物价水平。同时多重汇率不仅造成市场定价混乱,而且对笔者所在合资公司的经营和财务报告都产生了影响。在进行分析之前,需要对委内瑞拉的汇率现状予以阐明。在官方汇率系统下,按照不同类型可分为如下两种:

1.基础官方汇率。委内瑞拉政府于2003年开始实施外汇管制政策,以防止国内资本外逃。随后,其基础官方汇率经历了多次调整,首次实施外汇管制时,美元兑换本国货币玻利瓦尔为1∶1.6;2005年调整为1∶2.15;2006年委内瑞拉进行石油合作转制以后,官方汇率继续进行调整,2010年初调整为1∶4.3;2013年2月9日颁布的《委内瑞拉本国货币同美元兑换率调整法》,将美元和玻利瓦尔的官方汇率由1∶4.3调整为1∶6.3;2016年3月调整为1∶10,政府宣布官方汇率为“保护汇率”DIPRO,并强调该汇率主要适用公共部门和满足社会基本需要,如药品、食品、住房和教育等涉及民生商品和服务,并且将使用该汇率支付公共外债。

2.补充汇率或浮动汇率。为了稳定国家汇率,打击外汇黑市,2013年至2014年委内瑞拉政府先后发布颁布了SICAD I(美元和玻利瓦尔的汇率约为1:11)和SICAD II(汇率约为1:50)补充性外汇交易系统,两种汇率均高于同期的基础官方汇率。2015年2月10日,委内瑞拉政府又发布《第33号换汇协议》,设立边际外汇汇率(SIMADI),取代了之前的SICAD外汇交易系统。该协议允许个人和法人通过外汇兑换所、券商和银行等进行外汇买卖,汇率完全由供需决定,允许自由浮动。2016年3月9日,委内瑞拉颁布《第35号换汇协议》,即DICOM“补充汇率”或“浮动汇率”,仍为SIMADI汇率系统。主要用于同期基础官方汇率DIPRO适用范围以外的购汇,包括当地居民境外旅游消费。浮动汇率远高于基础官方汇率,而且差距越来越大。2013年浮动汇率约为官方汇率的7.9倍,到了2017年,浮动汇率上涨到1美元兑换3345玻利瓦尔,为当时官方汇率(1:10)的334.5倍。

3.除了以上两个合法的官方汇率系统,委内瑞拉一直存在黑市汇率。市场上除了政府能够强行控制价格的商品以外,其他的流通商品和服务几乎参考黑市汇率进行定价。美元兑换玻利瓦尔黑市汇率远高于官方汇率下的浮动汇率,少则几倍,多则甚至几十倍,玻利瓦尔的贬值以及多汇率导致社会物价水平与委内瑞拉人均收入水平严重不符。在国有石油公司工作的员工,每月工资按照官方汇率折算约几十美元,但是实际购买能力仅相当于十多美元。

4.从时间上可以将汇率政策分为三个阶段,2013年之前委内瑞拉实行单一官方汇率;2013年至2018年1月,实行多汇率体系;2018年1月之后恢复到单一官方汇率。

从2015年2月开始实施SIMADI系统,到2017年9月由于美国制裁而被迫暂停该系统,浮动汇率下的美元兑换玻利瓦尔从1∶170增长到1∶3345,增加了近18.7倍。浮动汇率与基础官方汇率的差距越来越大,加上黑市汇率的影响,市场物价居高不下。例如一份麦当劳巨无霸套餐折合约6~7美元,几乎和美国的价格持平。在此情况下,委内瑞拉政府于2018年1月23日再次颁布《第39号换汇协议》,宣布取消官方汇率DIPRO(1美元∶10玻利瓦尔),仅保留SIMADI汇率系统下的DICOM浮动汇率。至此,委内瑞拉重回单一汇率体制。

委内瑞拉多轮的汇率政策并未遏制黑市汇率的疯狂上涨,也没有起到稳定物价的作用。例如,2018年7月31日,官方汇率1美元兑换17万玻利瓦尔,黑市为1∶353万,相差约21倍。委内瑞拉政府面对恶化的形势束手无策,央行只好在8月21日宣布货币改革,执行“货币去零”政策,将现行货币去掉5个零,并规定1美元兑换60玻利瓦尔,也就是之前的600万玻利瓦尔。截至目前,委内瑞拉仍然没有摆脱货币贬值和通货膨胀的厄运,2019年6月27日,官方浮动汇率为1美元兑换6479玻利瓦尔,黑市汇率为1∶7682。官方汇率为2018年8月改革时汇率的108倍。虽然好的方面是黑市汇率与官方汇率相差不大,但仍然没有阻止市场物价的上涨。

以上对委内瑞拉的汇率政策进行了总结和分析,下面将对多重汇率下公司所得税的计算予以说明。

二、所得税计算过程

笔者所在的合资公司通过以美元为记账本位币的财务报告折算为玻利瓦尔税务报表进行所得税费用计算。计算过程简单描述为,美元收入折算为玻利瓦尔,成本中美元部分也折算为玻利瓦尔,加上以玻利瓦尔记账的成本,二者之和与收入扣减后,得出玻利瓦尔下的税前利润,暂不考虑其他调整项,按照税法规定的所得税税率计算出所得税费用,最后按照相应时间阶段的汇率政策要求折算为美元记账。

按照汇率政策的应用情况可分为三个阶段:第一,2015年之前全部采用基础官方汇率,即收入和成本都使用基础官方汇率;第二,2015年至2017年,在合资公司的融资协议和央行批复下,同时采用基础官方汇率DIPRO和浮动汇率DICOM,收入按照1美元兑换10玻利瓦尔,成本按照浮动汇率折算,2017年浮动汇率达到1美元∶3345玻利瓦尔;第三,2018年开始仅使用DIOCM,汇率按照市场价格进行浮动。

三、汇率对所得税费用的影响

为了更好地说明汇率政策对所得税费用的影响,以下分别按照三个期间进行了对比:2015年以前;2015年至2017年;2017年以后。其中2013年至2017年数据来自于审计报告,2018暂为预估数:

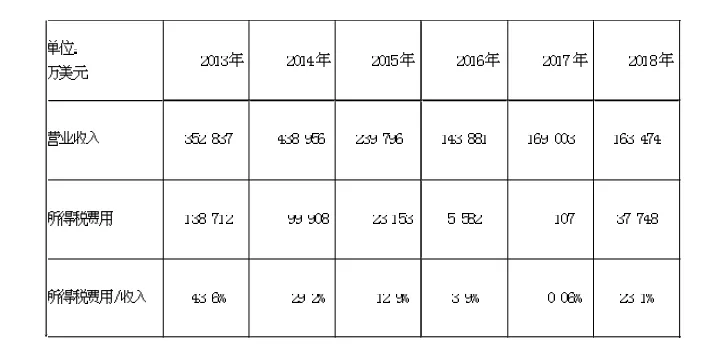

2015年之前:所得税费用的计算均使用基础官方汇率,即收入和成本中美元都使用同一汇率折算。例如,2014年的收入和美元部分成本均以1美元∶6.3玻利瓦尔折算,在得出玻利瓦尔所得税费用后,按照该汇率折算成美元记账。从表格中看出,2013年至2014年所得税费用分别为收入的43.6%和29.2%。

2015年至2017年:计算所得税费用时使用两个不同汇率,以2017年为例,收入按照DIPRO,即1美元兑换10玻利瓦尔,折算成税务口径收入;对于成本费用中的美元部分,按照DIOCM汇率1美元兑换3345玻利瓦尔折算。计算出玻利瓦尔所得税费用后,再按照DICOM折算为美元记账。由此可见,折算后收入减少,成本增加,导致玻利瓦尔所得税费用相应减少,再以DIOCM汇率折算为美元记账,最后的美元所得税费用非常低。2015年至2017年所得税费用分别占收入的12.9%、3.9%和0.06%。所占比例逐年下降的最主要原因是DIOCM的汇率不断升高,从2015年的1美元兑换191玻利瓦尔,到2016年 1∶674,2017年达到 1∶3345。在收入折算汇率不变的条件下,DICOM汇率升高导致玻利瓦尔下的所得税费用越来越小,再通过DICOM汇率折算为美元,在不考虑其他因素的情况下,最终费用将会越来越低。在此期间,合资公司利用多汇率并轨制度不但节约了大量美元资金,而且解决了较大金额的所得税费用问题,同时增加了公司利润,取得了较好的经营成果。

2018年开始:计算所得税费用时将使用同一汇率DICOM,计算过程与2015年之前一致,这里暂不赘述。测算的结果为所得税费用占收入的23.1%。由此可见,所得税费用所占收入比例与2015年之前的比例较为接近。

四、总结

根据委内瑞拉的汇率政策,合资公司经过分析研究,在只保留浮动汇率DICOM换汇系统的前提下,合资公司所得税费用将回归到2015年以前的正常比例,多元汇率带来了的各项利好将消失。首先,所得税费用占收入比例基本维持在30%左右或以上,所得税费用增加导致净利润减少,同时未分配利润将会随之减少。其次,所得税费用增加导致资金支出增加,测算的所得税费用从2017年多元汇率下的107万美元上涨到2018年3.7亿美元(实际支付在2019年),综合以上各种因素,公司未来的现金流情况较往年可能会比较紧张。

表面看来,从2015年至2017年,合资公司节约了大量资金,并通过多汇率产生了汇兑收益,增加了利润,但是这些现象不符合常理,都是由于畸形的汇率政策造成的。政府无法按照正常比例收缴石油公司的所得税,到手的都是一直在贬值的玻利瓦尔,在政府手中的玻利瓦尔也是杯水车薪,没有办法满足财政或者货币政策的需求,导致恶性循环。通货膨胀总是很严重,物价始终降不下来,经济发展基本停滞,这也是目前委内瑞拉的实际情况。可见最终承担损失的仍是委内瑞拉政府。