中国制造业升级的内部需求制约:制造业消费阶段变化的影响*

2020-01-15杨阔汪艳莉

杨阔 汪艳莉

一、引言

中国经济已进入高质量发展的新阶段,但经济下行、增长不稳、升级乏力的压力并未解除,在此形势下,中国制造业升级承担着支撑经济高质量发展的重任。然而,发展阶段转变后,中国制造业升级正面临供给侧和需求侧多重因素制约。目前学界关于中国制造业升级的制约因素研究总体较为缺乏,就主要文献来看,邓丽娜(2015)、吕永权(2015)认为关键、核心技术的缺失是制约制造业升级的主要因素;杨慧杰(2013),窦争妍、高文书(2016)认为人力资本积累不足以及回报率低下是制约制造业升级的主要因素;何骏(2016)则认为生产性服务业发展滞后制约了中国制造业升级。此外,高启明(2013)分析了中国通用航空制造业的升级瓶颈,指出人才短缺、产品研发投入不足是主要制约因素;张偲、权锡鉴(2016)分析了中国海洋工程装备制造业的发展瓶颈,认为设计开发能力落后和高端配套能力薄弱是其升级的主要瓶颈;周学政、许晴(2016)研究了中国体育用品制造业的发展困境,认为支持创新资源缺乏、管理水平不高、信息化程度低下等因素制约了其升级过程。国外相关研究主要以制造业“升级机制”分析居多。例如Gebreeyesus &Sonobe(2012)、Kadarusman &Nadvi(2013)研究了全球价值链视角下的制造业升级机制;Takii(2011)、Anwar&Sun(2012)研究了外商直接投资视角下的制造业升级机制;Chen &Zulkifli(2012)、Liu et al.(2015)则研究了对外直接投资视角下的制造业升级机制。

文献梳理发现,现有文献主要有以下几点不足:其一,明确针对发展阶段转变后中国制造业升级的制约因素研究几乎处于空白状态。其二,有限的制约因素分析多关注的是供给侧,显著忽视了需求侧制约因素分析,这与当前中美贸易摩擦持续、外部需求缩减、内部需求重要性提升的现实背景明显不符,亦同供给侧结构性改革的本意——既强调供给又关注需求——不相符。其三,现有制约因素分析普遍缺乏系统性,对于制约因素的选择、分析与归纳带有明显的随意性,缺乏一个相对严谨而完整的理论、实证分析框架。这为本文研究提供了切入点:于需求侧,以制造业国内消费需求的阶段变化对中国制造业升级的制约关系为研究对象,遵循“制约因素甄别→制约机理分析→制约强度实证→制约缓解”的逻辑进路,展开理论、实证分析,并从分析结论中寻找政策抓手,提出缓解制约的政策思路与建议。

二、消费需求制约的甄别

进入高质量发展的新阶段后,由于中国已处于工业化后期,重工业化进程已基本完成,大规模投资进程基本结束,以投资为主导的需求驱动已不可过分依赖。同时,受制于全球经济复苏持续乏力,国际市场需求依旧未能走出长期低迷的泥潭,而中美贸易摩擦更使中国制造业的外部需求雪上加霜,制造业出口需求显著下降(杨阔、郭克莎,2019)。此种形势下,新阶段中国制造业升级便需要内部消费需求保障,即制造业消费需求的快速增长。然而,发展阶段转换后,中国制造业的消费需求增速却出现了明显的回落特征。

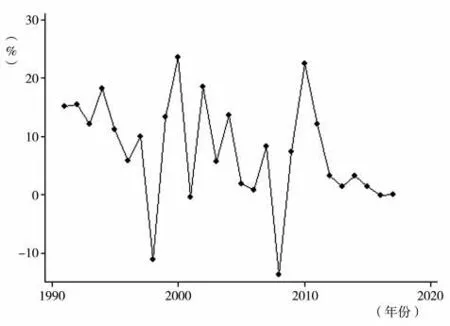

从中国制造业消费的增长速度维度考察,可以发现中国制造业消费的阶段变化特征:发展阶段转换后,中国制造业的消费增速呈现出显著的回落趋势。具体来看,以1990—2017 年为考察样本,以进入新常态的年份即2012年近似作为阶段转换时点,将前后两个阶段中国制造业消费增长率的长期波动状况绘制成图1。

首先,观察中国制造业消费增长率的波动特征(见图1)。在前一阶段,即1990—2011 年,中国制造业的消费增长率基本处于高位波动,仅1998 年、2001年、2008年出现负值;而进入高质量发展阶段后,即2012—2017年,中国制造业的消费增长率则完全降至低位区波动,分别为3.29%、1.41%、3.21%、1.43%、-0.09%、0.065%,平均增速仅为1.55%。由此可见,发展阶段转变后,中国制造业的消费需求增速下降之势显著。其次,考察中国制造业消费的平均增长率变化特征。经过计算,我们发现中国制造业消费的平均增长率由前一阶段的9.06%下降至现阶段(即2012—2017年)的1.55%,降幅显著。中国制造业消费增速的显著下降与现阶段制造业升级所需的内部消费需求条件相悖,无法满足新阶段中国制造业升级对于内部市场快速增长的要求,从而成为新阶段中国制造业升级所面临的关键因素制约。

图1 1990—2017年中国制造业消费增速波动图

三、消费需求变化对制造业升级的制约

按照学界对于产业升级内涵的界定,主要从两个维度把制造业升级区分为“制造业产业内部升级”和“制造业产业间升级”两种类型,其中“制造业产业间升级”亦称为“制造业结构升级”。通常使用以下指标进行测度:使用制造业劳动生产率度量制造业产业内部升级水平,劳动生产率越高,表明制造业各细分行业内部升级的综合水平越高;劳动生产率增长越快,则制造业各细分行业内部升级越快。使用技术密集型制造业①的增加值在制造业总体中的占比来度量制造业产业间或结构升级水平,占比越大,结构越高级;占比提升越快,结构升级速度越快。

1.制造业消费增速回落对于制造业结构升级的制约

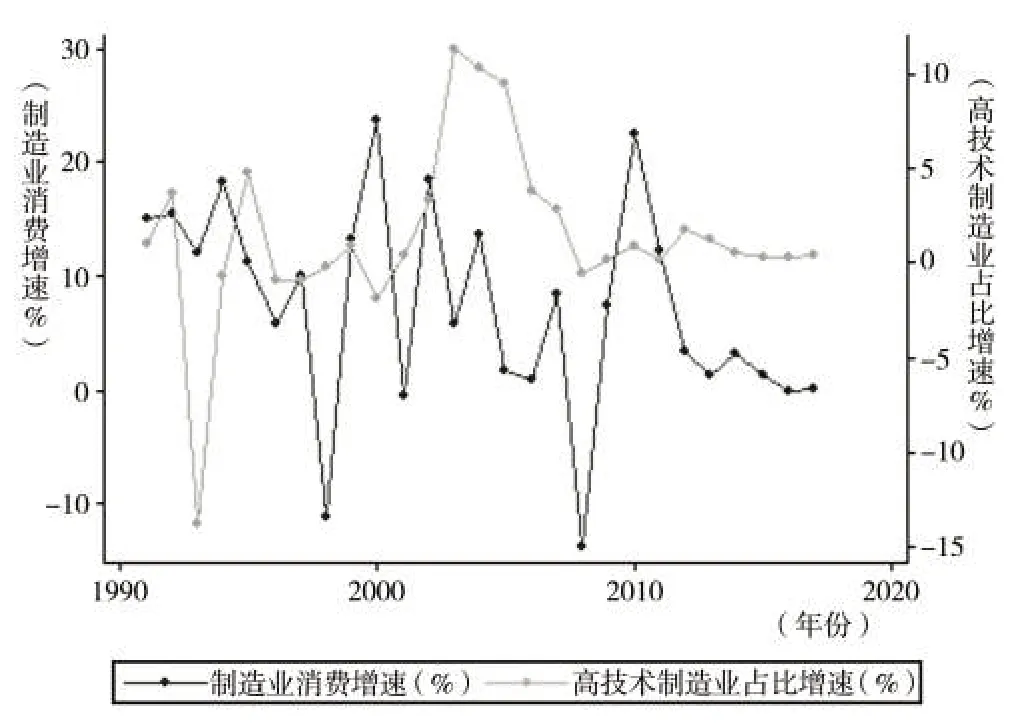

随着经济发展进入工业化后期阶段,在消费需求方面,伴随重化工业进程基本完成的则是高额的大众消费阶段的基本结束(Rostow,1960)。通过对历史资料的考察发现,发展阶段转变后,中国制造业的消费需求增速出现了幅度明显的回落现象。结合中国制造业的消费增长率与高技术制造业增加值占比增长率的长期波动轨迹,具体考察发展阶段变化后制造业消费增速回落对于制造业结构升级的制约关系。以1990—2017 年为考察样本,以2012 年近似作为阶段转换时点,将1990—2017 年中国制造业的消费增长率和高技术制造业增加值占比增长率的长期波动轨迹绘制成图2。

图2 1990—2017年中国制造业消费增长率与高技术制造业占比增长率的长期波动图

结合图2,考察制造业消费增长率和高技术制造业占比增长率的各自变化特征。图2 中,1990—2011年,中国制造业的消费增长率基本处于高位波动,仅1998 年、2001 年、2008 年出现负值。进入高质量发展阶段之后,即2012—2017 年,制造业的消费增长率则完全降至低位区波动,分别为3.29%、1.41%、3.21%、1.43%、-0.09%、0.065%。可见,发展阶段转换后,中国制造业的消费需求增速回落显著。而由上文知中国制造业的消费平均增长率由前一阶段的9.06%降至现阶段的1.55%,降幅显著。继而考察高技术制造业占比增长率的波动特点。如图2 所示,尽管高技术制造业的占比增长率波动较大,但仍然可以看出,发展阶段转换前后两个阶段的落差较为显著,尤其是在2001—2007年时段,高技术制造业的占比增长率明显高企。经过计算,我们同样可以发现高技术制造业占比增长率的回落特征:高技术制造业占比的平均增长率由前一阶段的1.62%降至现阶段的0.75%,降幅显著。

接下来,考察制造业消费增长率波动同高技术制造业占比增长率波动的相关性。从图2 可以发现,在整个考察时间内,制造业消费增长率的长期波动与高技术制造业占比增长率的长期波动之间总体上表现出较为显著的正相关性,尤其在2007年之后,二者呈现出明显的同步正相关;而在2007 年之前,高技术制造业占比的增长率变化在总体上滞后于制造业消费增长率变化的1—3 个年份,例如,制造业消费增长率在2000年出现下降,而高技术制造业占比的增长率则滞后到2003 年才出现下降。这种波动滞后性主要是由市场信息传导、价格机制调节的滞后性造成,即市场消费需求的变化信息没有及时被生产者捕捉,以致产能和库存继续扩大,直至消费需求的变化被充分察觉为止。通过计算可以发现,制造业消费平均增长率的阶段回落与高技术制造业占比平均增长率的阶段回落之间呈现出显著的一致性。故此,可得出如下结论:制造业消费增长率是高技术制造业占比增长率的重要决定因素,二者的变化显著正相关;进入高质量发展阶段后,制造业消费增长率的阶段回落在一定程度上造成了高技术制造业占比增长率的阶段回落,导致阶段转变后制造业结构升级的速度趋缓,从而对现阶段中国制造业结构快速升级构成制约。

最后,阐述制造业消费增速回落对于制造业结构升级的制约机理。经济新常态之前,中国经济的高速增长主要用以完成工业中期阶段的重工业化任务,这主要依靠连续的大规模投资驱动,而投资驱动的重要动力则是重工业化进程中的高额大众消费运动。处于工业化中期阶段上的高额大众消费运动主要表现为国民对于家用电器、计算机、通信设备和汽车、飞机等运输设备以及住房等耐用品需求的普遍、快速增长,且其中多数工业耐用品是属于技术密集型制造业产品,这些耐用品的消费进一步引致相关技术密集型制造业的投资和生产。因此,高额大众消费运动或直接、或间接地拉动了技术密集型制造业投资与生产的快速增长,促使高技术制造业占比快速提高,即制造业结构的快速升级。然而,进入经济新常态后,消费方面进入追求生活质量的新阶段,工业品市场相对饱和,消费需求结构出现工业品需求比重逐步下降而服务性需求比重不断上升的重大变化,制造业消费需求增速随之明显回落,如图2 所示,其均值由9.06%降至1.55%。制造业消费需求增速的显著下降便造成消费的快速增长对于高技术制造业投资与生产增长的拉动机制严重削弱甚至中断,致使高技术制造业占比的增速随之显著下降,其均值由1.62%降至0.75%,因此阻碍了高技术制造业占比的快速提升进程,从而对现阶段中国制造业结构快速升级构成制约。

2.制造业消费增速回落对于制造业产业内部升级的制约

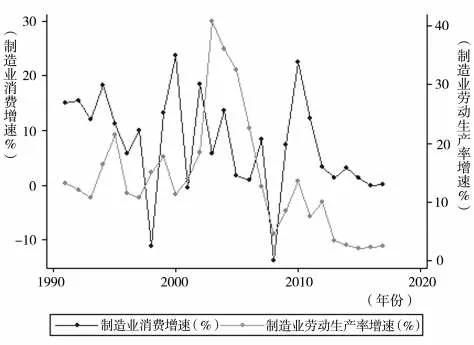

发展阶段转变后,通过对历史资料的考察发现:一方面,制造业的消费需求增速出现了显著回落;另一方面,制造业的劳动生产率速度也出现了显著回落现象。对二者之间的因果相关性有必要进行实证考察。同样选择1990—2017 年为考察的时间尺度,将1990—2017年中国制造业的消费增长率和制造业劳动生产率增长率的长期波动状况绘制成图3。

图3 1990—2017年中国制造业消费增长率与制造业劳动生产率增长率的长期波动图

首先,考察制造业消费增长率和制造业劳动生产率的增长率各自变化特征。如图3 所示,就制造业的消费增长率波动特点看,1990—2011 年,除1998 年、2001 年、2008 年为负值外,制造业消费的增长率基本位于高位波动,大多数年份的增长率超过10%;然而进入高质量发展阶段后,即在2012—2017年,制造业的消费增长率整体上出现了明显下降。通过计算发现:制造业消费的平均增长率由前一阶段的9.06%降至现阶段的1.55%,下降幅度显著。就制造业劳动生产率的增长率波动特点看,如图3 所示,在1990—2011 年,制造业劳动生产率的增长率明显处于高位波动,仅2008 年、2009 年、2011年的增长率不足10%,其他年份的增长率均在10%以上;然而进入高质量发展阶段后,即2012—2017年,制造业劳动生产率的增长率发生了明显回落,除了2012 年的水平较高(9.91%)外,其他年份均大幅下降,分别为3.36%、2.65%、2.08%、2.33%、2.54%。而从均值的角度我们计算得知,制造业劳动生产率的平均增长率则由前一阶段的16.74%下降至现阶段的3.81%,降幅显著。

其次,考察制造业消费增长率波动与制造业劳动生产率的增长率波动间的相关性。由图3 发现,在发展阶段变化前后的整个考察期内,制造业消费增长率的波动与制造业劳动生产率的增长率波动之间总体上呈现显著的正相关性,其中在2007 年之后,两者间的关联性表现为同步正相关。而计算结果也反映出制造业消费平均增长率的阶段回落与制造业劳动生产率平均增长率的阶段回落之间呈现出显著的一致性。由这种统计特征可以得出以下结论:制造业的消费增长率变化在一定程度上决定着制造业劳动生产率的增长率变化,且这种决定关系表现为显著的正相关性,因此,在进入高质量发展阶段后,制造业消费增长率的阶段回落在一定程度上造成了制造业劳动生产率增长率的阶段回落,即导致新常态后中国制造业的产业内部升级速度显著下降,从而对现阶段中国制造业产业内部的快速升级构成制约。

最后,对制造业消费增速的回落之于制造业产业内部升级的制约机理进行阐述。发展阶段变化之前,高额的大众消费潮引发了以制造业产品为主的工业耐用品消费的快速增长,从而决定了1990—2011 年中国制造业消费的高增长率(均值为9.06%)。制造业消费的快速增长直接引致了电器、计算机、运输设备、通信设备等耐用品制造业投资与生产的扩大,创造出大量的就业与劳动机会,从而使得各类劳动者通过对新技术设备的学习和使用、分工与协作的不断加强,以及后续的“干中学”过程而不断提高各工序、环节的劳动生产率。制造业消费的快速增长间接引致了对于相关投资品需求与生产的迅速扩大,这又在新的关联领域创造出大量的就业与劳动机会,从而在更广范围、更高程度上进一步提高了制造业劳动生产率。以上两个过程共同决定了前一阶段中国制造业劳动生产率的快速增长(其增速均值高达16.74%),体现着前一阶段中国制造业产业内部的快速升级。然而,进入高质量发展阶段后,情况却发生了变化。随着经济发展进入工业化后期阶段,高额的大众消费潮趋于结束,工业品市场趋于饱和,制造业消费增长率因此大幅回落,这便造成由制造业消费的快速增长而诱致制造业劳动生产率快速提高的所有直接和间接机制随之中断,从而导致制造业劳动生产率的增速显著下降。换言之,进入高质量发展阶段后,制造业消费增速的回落在一定程度上造成了制造业产业内部升级速度的明显下降,从而对现阶段中国制造业产业内部的快速升级构成制约。

四、关于制约关系的实证分析

本文根据制造业结构升级和产业内部升级的不同,以制造业消费量Consume作为解释变量,以制造业投资量Invest 和制造业出口量Export 作为控制变量,以高技术制造业占比HTMP和制造业劳动生产率MLP 作为被解释变量,所有变量选择1990—2017 年即一共28 个年份的样本数据,原始数据来源于世界发展指数数据库、世界投入产出数据库(WIOD)、联合国工业发展组织数据库(UNIDO)、全球经济数据库(CEIC)、《中国统计年鉴》和《中国工业统计年鉴》,通过构建回归估计模型,对制造业消费量Export的变化之于制造业升级的制约关系及制约强度进行实证考察。以下从两个方面展开具体分析:首先以高技术制造业占比HTMP作为被解释变量Y1,实证分析解释变量对于制造业结构升级的制约关系;其次以制造业劳动生产率MLP作为被解释变量Y2,实证分析解释变量对于制造业产业内部升级的制约关系。

1.数据检验

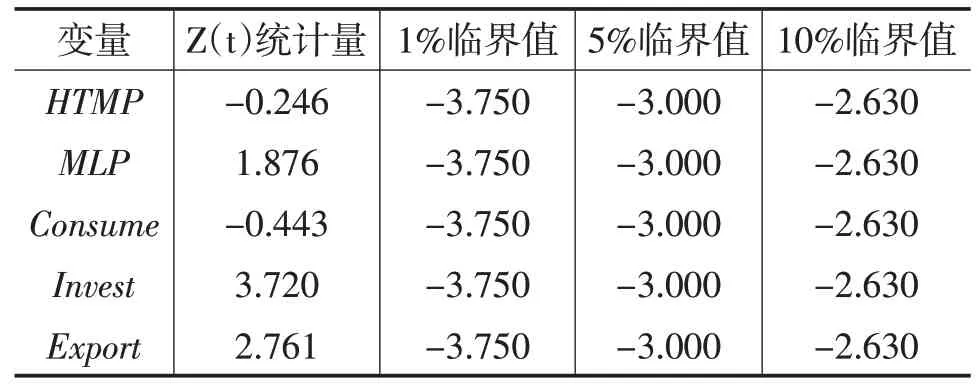

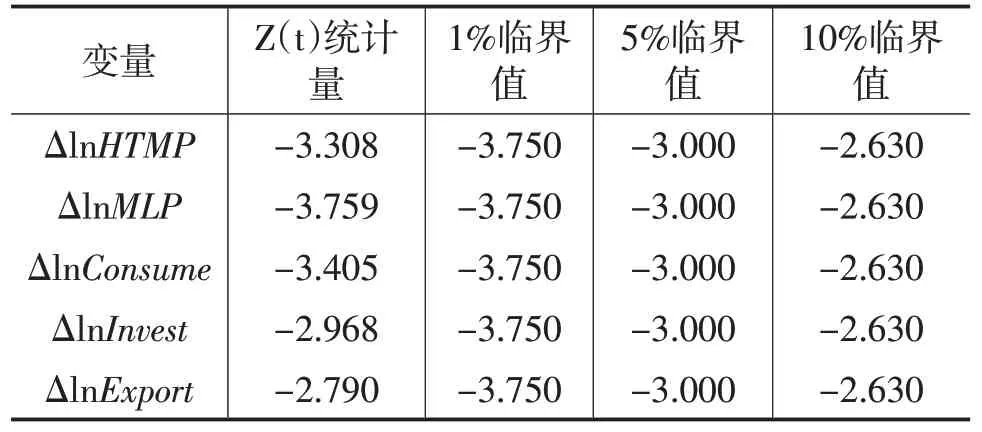

为避免发生“伪回归”的现象,使用PP 单位根检验法对上述5组变量的时间序列数据进行平稳性检验。检验结果如表1 所示。从表1 可以看出,各变量的Z 统计量均大于10%的临界值,故均不能拒绝“存在单位根”的原假设,表明以上各变量在时间序列上的变化均是非平稳的。此时若不进行数据处理而直接进行回归,则可能发生“伪回归”的现象。避免“伪回归”的方法之一是对相关变量作一阶差分,先将其转化为平稳的时间序列数据,然后再进行实证回归。因此,需对各变量数据进行对数差分处理,然后再一次进行PP 平稳性检验。对数差分处理后的PP 检验结果如表2 所示。检验结果表明,所有变量的对数差分变量均能拒绝“存在单位根”的原假设。所以,以上各变量的对数差分变量均为平稳变量,即出现“伪回归”现象的可能性极小,或实证分析所得结论具有较大的可信度,可采用对数差分变量的形式进行下一步的实证分析。

表1 各变量的PP检验结果

表2 各变量进行对数差分处理后的PP检验结果

2.模型构建

计量模型设计如下:

μt为随时间变化的随机误差项,β为待估参数,α为截距项,1nXt表示t 期影响制造业升级的解释变量和控制变量,1nYt表示t 期制造业升级的衡量指标。由于差分处理后的数据是平稳的,不存在时间趋势,因此实际参与计量回归的是变量的差分形式。把模型(1)转化为差分形式:

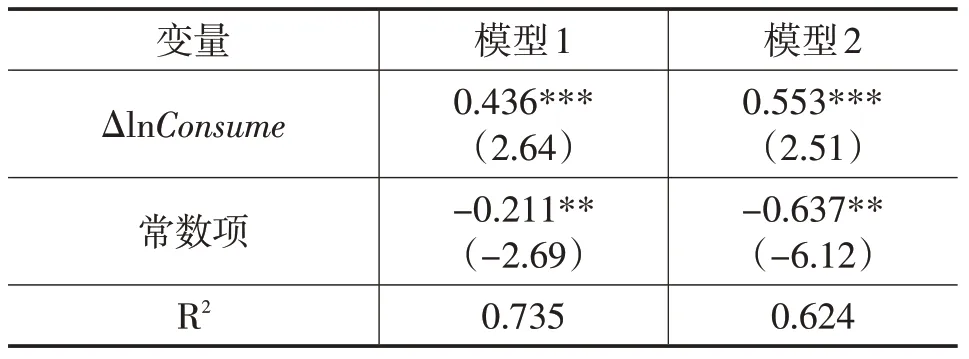

在模型(2)中,Δ1nYt指的是被解释变量的对数差分形式,即Δ1nHTMPt和Δ1nMLPt。Δ1nXt指的是解释变量和控制变量的对数差分形式,即Δ1nConsumet、Δ1nExportt、Δ1nInvestt。被解释变量分别为Δ1nHTMPt和Δ1nMLPt时,把对应的回归估计模型分别记为模型1 和模型2。对模型1 和模型2 进行OLS回归分析,结果如表3所示。

表3 制造业消费变化对于制造业升级影响的模型估计结果

3.实证结果分析

从回归结果看,模型1、模型2 中的ΔlnConsume估计系数均为正值。这符合制造业消费与制造业升级之间的作用关系:制造业消费变化对于制造业升级表现为正向因果关系,即解释变量增长快则制造业升级快;反之,解释变量增长慢则制造业升级慢。由于发展阶段转变后,中国制造业消费增速呈显著回落特征,导致高技术制造业占比增速与制造业劳动生产率增速显著回落,从而对制造业升级进程构成制约关系。

具体来看,模型1、模型2中,解释变量ΔlnConsume的系数估计值分别为0.436 和0.553,显著性水平分别为1%和1%。这表明,制造业消费量是决定高技术制造业占比和制造业劳动生产率变化的关键变量,且为同向因果关系:制造业消费的快速增长可以促进制造业产业间和产业内部快速升级;相反,当制造业消费增速出现大幅下滑时,则会对制造业产业间和产业内部升级进程产生制约作用,且制约弹性系数值分别为0.436和0.553。

通过计量分析,主要得出两个结论:其一,从定量层面证实了制造业消费量同高技术制造业占比、制造业劳动生产率之间的相关性:制造业消费增长越快,则高技术制造业占比和制造业劳动生产率提高越快;反之,前者增长越慢,则后者提高越慢。其二,得出制造业消费阶段变化对于制造业升级的制约强度大小。发展阶段转换后,由于制造业消费增速显著回落,造成高技术制造业占比和制造业劳动生产率增速显著下降,从而对中国制造业产业间和产业内部升级进程构成制约作用,制约强度即为弹性系数值,分别为0.436和0.553,显著性水平均为1%。

五、制造业消费需求制约的缓解

通过理论、实证分析发现,发展阶段转换后中国制造业的升级进程面临显著的消费因素制约。面对需求结构的较快升级,供给侧结构性改革通过增加有效供给,提升供给质量,以使供给结构调整跟上需求结构升级的步伐,可在一定程度上促进潜在需求转化现实需求,进而促进制造业消费需求增长。然而,这只是部分地促进消费需求增长,部分地解决消费不足的问题,不可能引致制造业消费需求长期、快速增长,而消费需求的长期、快速增长则是高质量发展阶段中国制造业快速升级的必要市场条件。因此,应在深化供给侧结构性改革的同时,积极推进需求侧结构性改革,以引导需求结构调整和快速升级,促进制造业消费需求持续扩大。在高质量发展阶段上进行需求侧结构性改革的主要思路是:通过深化需求领域的体制改革,引导需求结构由投资主导型向消费主导型转变,持续提高居民的消费率、边际消费倾向和平均消费倾向,以新的制造业消费增长带动新的制造业投资增长,为高质量发展阶段上中国制造业的升级提供长期市场保障。

通过深化需求领域的体制改革,着重扩大国内消费,持续提高最终消费率尤其是居民消费率,构建以消费为主导的需求结构,能够最大程度上破除需求增速回落对于高质量发展阶段制造业升级进程的制约,为新阶段制造业的快速升级提供长期市场条件。在高质量发展阶段进行需求侧结构性改革,构建消费主导型需求结构,可考虑采用以下政策建议。

第一,通过加大人力资本投资力度、保持宏观经济在中高速增长区间增长,以及深化收入分配制度改革和税收体制改革,来促进高质量发展阶段居民收入水平持续、快速增长。居民收入水平的提高主要取决于三个因素,分别是国民素质(主要体现为人力资本存量)、GDP 增长速度和收入分配制度。因此,应当主要围绕此三者制定有助于促进居民收入水平持续、快速增长的政策措施。具体来看,在国民素质提升方面,首先,应继续提高面向教育的人力资本投资力度,持续增加教育经费投入在GDP 中的占比,使之尽快达到发达国家水平。其次,应特别注重面向城乡普通劳动者的人力资本投资,鼓励并资助企业内部的人力资本投资行为,同时探索由各级政府引导的多形式、多主体的社会人力资本投资机制。最后,应鼓励并资助个人或家庭层面的人力资本投资行为,重点对关于中低收入阶层的个人或家庭的人力资本投资行为执行补贴、资助政策,同时,对于中低收入家庭的收入执行税收优待政策,以提高其进行人力资本投资的能力。

在稳定GDP增速方面,为了促进中国顺利跨越中等收入陷阱,应主要通过系统性宏观调控措施,综合采取适度积极的财政政策和稳健的货币政策,以及倾斜性产业扶持政策和强制性产业撤让政策,来促进现代产业体系的构建和发展,尤其是促进以先进制造业和生产性服务业为代表的现代制造业和服务业的培育和发展,以从根本上支撑和维持宏观经济增速长期稳定于中高速区间。在收入分配制度方面,应当通过深化收入分配体制改革,把现行的收入分配制度向有利于扩大消费的方向变革,加快形成高质量发展阶段上向家庭部门倾斜的新型收入分配结构,以大幅提高新阶段居民的收入和消费能力,支撑新阶段人民对于美好生活的诉求。具体来看,在“国家—企业—个人”的收入分配三元结构中,应当通过深化分配体制改革,继续推进收入分配向企业和个人层面倾斜。其中,在个人收入层面,应重点促进低收入群体的收入持续、快速增长,不断扩大中等收入群体的所占比重。在具体举措上,可考虑探索建设新时代最低工资保障制度,同时对于工薪阶层的工资增速作出制度层面的基本规定,以保障中低收入阶层的收入增长速度同其劳动生产率的提升速度直接正相关。在此基础上,还应加快新时代社会保障制度构建与完善,持续扩大面向广大农村地区和城市工薪阶层的覆盖面积,并不断提高最低保障水平,以实现社会保障制度对于个人收入增长的托底功能。

第二,通过深化供给侧结构性改革,增加中高端供给,提高供给质量,来促进高质量发展阶段居民边际消费倾向和平均消费倾向回升,最终实现居民消费率的快速、持续提升。根据凯恩斯消费函数理论,居民边际消费倾向和平均消费倾向具有趋于递减的自然倾向。唯有当技术创新催生新的消费点或最终消费品时,边际消费倾向和平均消费倾向递减的趋势才会中断而重新回升至较高水平,消费率随之显著提升,消费需求则随之显著扩大(杨阔、郭克莎,2017)。因此,提高居民消费率的关键在于促进技术创新,进而推动产品、产业创新。在当前新一代科技与产业革命潮流下,先进制造业领域的新能源汽车、新一代人工智能、新一代通信设备以及家庭居住、个人穿戴、医疗健康等新型智能硬件等中、高端制造业产品将成为未来新的消费增长点。因此,促进中、高端制造业的技术与产品创新是高质量发展阶段提高居民消费倾向及消费率、扩大消费需求的关键。

第三,面对消费需求不断向高端化和个性化的方向升级,高质量发展阶段的制造业企业应针对消费需求变化的新动态,利用网络系统的大数据、云计算等新一代信息技术来构建关于市场需求信息的数据库建设,涉及消费者需求信息的搜集、记录、整理、汇编和统计分析等,以把握市场需求结构的变化动向,促使潜在需求及时转变为实际需求。在以上策略的基础上,为鼓励制造业消费,还应辅之以针对特殊群体的消费信贷优惠或补贴政策,以及个人所得税减免政策。例如,针对具有偿付能力或潜力的大学生群体、农民工群体、城市工薪阶层实行消费信贷优惠政策和个人所得税减免政策,以最大限度地挖掘国内大市场。这些群体是新时代中国特色社会主义市场经济体系中的最广大人民群众代表,也是未来国内消费需求借以扩大的最主要群体。

注释

①用化学品和机械及运输设备两类高技术制造业作为一国技术密集型制造业的近似替代。根据世界银行给出的化学品和机械及运输设备制造业在ISIC3.0 中的覆盖范围,这两类高技术制造业的范围基本覆盖了OECD对ISIC3.0界定的中高技术密集型行业和高技术密集型行业。