社会医疗保险对家庭金融资产配置的影响机制

2020-01-15王稳,桑林

王 稳,桑 林

(对外经济贸易大学 保险学院,北京 100029)

一、问题提出

家庭金融资产配置是以家庭资产保值增值的需求为基础,根据自身实际情况将风险和收益进行最优匹配,优化投资决策的过程[1]。根据标准的资产组合选择理论,在“理性经济人”的假设条件下,家庭会投资所有已经存在的投资项目,并根据自身风险偏好选择非风险资产和风险资产的比重[2]。据相关统计,2017年中国家庭人均资产达到194 332元,相比2016年增长14.94%,但房产净值占家庭资产的总比重过高,达到66.35%,金融资产约占16.26%,且结构单一,主要集中在定期存款、活期存款和现金等无风险金融资产(1)数据来源:《中国家庭财富报告(2018)》,http://paper.ce.cn/jjrb/html/2018-12/28/content_380359.htm。。甘犁等(2013)指出,中国居民表现出在风险资产市场参与率极低且比重失衡等问题[3],即所谓的“有限参与”现象。

家庭在进行资产配置的过程中,面临着来自消费、就业等各方面的经济冲击,其中健康冲击是中国家庭面临的主要不确定因素之一。相关数据显示,2017年医院住院病人人均医药费用为 8 890.7元,而全国居民人均可支配收入为25 974元(2)数据来源:《中国卫生健康统计年鉴(2018)》《中国统计年鉴(2018)》。,医疗支出风险很可能导致家庭陷入经济困境,无疑会对居民家庭资产配置产生重要影响。

目前国内对家庭资产配置影响因素的研究大多集中在生命周期、住房风险、财富效应等方面[4-6],而从社会保障角度来分析家庭资产配置的研究较少[7],社会医疗保险作为社会保障体系的重要组成部分,是家庭健康筹资的重要渠道,那么社会医疗保险将如何影响家庭资产配置行为?它是否使家庭在资产选择过程中风险和收益的匹配更加合理?为了回答以上问题,本文研究社会医疗保险对家庭金融资产配置的影响机制,并进行了以下几个方面的创新:首先,将资产配置的一般分析框架进行了扩展,从理论上分析社会医疗保险对家庭资产配置的影响;其次,通过建立Probit模型和Tobit模型,实证研究社会医疗保险产生的影响,在参保情况的基础上加入了学者研究较少的保险保障程度维度,对社会医疗保险的衡量更加全面;最后,通过引入多重中介效应模型,从财富效应、预防性储蓄和替代效应三个角度研究其传导机制,系统研究社会医疗保险对家庭资产配置的影响过程,以期提供有价值的理论参考。

二、文献综述

现代资产选择理论源于马科维茨(Markowitz,1952)提出的均值方差理论和夏普(Sharpe,1964)的资本资产定价模型[2,8]。为了研究理性的家庭投资者如何根据自身禀赋条件合理分配家庭财富,以达到家庭整体效用最大化的目标,坎贝尔和维塞拉(Campbell & Viceira,2002)最早提出了家庭资产配置的概念,即研究家庭如何对风险资产和无风险资产进行配置[1]。

家庭的资产配置决策不仅取决于金融市场风险的大小,还要受到家庭自身禀赋条件等背景因素产生风险的影响,即背景风险(background risk)[9]。早期在风险厌恶研究中逐渐衍生出背景风险理论[11-12],即金融市场风险等外生风险和家庭背景风险存在一定的替代性。当家庭的背景风险恶化后,家庭在投资时会表现出更强的谨慎性和风险厌恶,对安全资产的偏好增强以降低风险暴露。之后随着理论的不断发展和研究的逐渐深入,背景风险由抽象的概念发展到具体的论证过程,而健康风险就是一种重要的背景风险。

爱德华兹(Edwards,2008)从效用的角度分析健康风险对家庭资产配置的影响,认为健康状况不同的居民当前与未来消费的边际效用不同,从而使家庭在资产配置中做出不同的决策[10]。大多数针对健康状况与家庭资产配置之间关系的研究都发现,随着居民健康状况的恶化,居民投资风险金融资产的概率及持有比重降低[11-12],但伯科威茨和邱(Berkowitz & Qiu,2006)研究发现,在控制了其他因素后,健康水平对家庭资产配置没有显著影响[13]。卡尔达克和威尔金斯(Cardak & Wilkins,2009)将医疗保险作为健康状况影响家庭资产配置的调节变量或影响渠道,研究其对家庭资产配置产生的间接影响[14]。高德曼和梅斯塔斯(Goldman & Maestas,2013)发现,享有医疗保险的居民医疗支出风险明显下降,通过背景风险和外部风险的替代效应增加风险金融资产配置[15]。国内从健康风险和医疗保险的角度研究其和家庭金融资产配置之间关系的文献较少,实证研究结果和国外的研究结论基本一致[16-18]。

从现有文献来看,社会医疗保险对家庭资产配置产生影响主要有三种途径:首先,社会医疗保险能够减轻家庭的医疗负担,通过降低家庭的实际医疗支出水平,产生财富效应影响家庭风险金融资产配置[19-20];其次,通过降低家庭未来支出风险,促使家庭降低预防性储蓄水平,增加投资风险金融市场的可能[21-22];最后,通过缩小家庭风险敞口,进而调整资产整体风险水平,使其与风险承受能力相适应,将安全资产向风险资产转移,产生一定的替代效应[16,18]。

总之,社会医疗保险等因素的影响并没有被纳入传统的家庭资产配置理论模型中。随着背景风险概念的提出和理论的不断发展,学者将许多经典理论中没有的变量加入资产配置模型中,以期对现实中的居民经济行为做出合理解释,而且已有研究表明,部分变量对家庭资产配置行为具有显著影响。

三、理论模型、计量模型设计及影响机制

坎贝尔和维塞拉(2002)基于资产配置视角建立了一个分析框架,以投资者的禀赋经济环境为基础,在预算约束下进行风险资产和非风险资产的最优选择,以实现家庭效用最大化的目标[1]。本文将社会医疗保险加入家庭资产配置模型,以对家庭资产配置的影响进行理论分析,在此基础上建立实证模型进行检验。

(一)理论模型

首先建立存在医疗支出风险和社会医疗保险的两期资产配置模型,进行理论模型的推导,以分析变量间的数量关系。

1.模型A:基础模型

Rp,t+1=αtRt+1+(1-αt)Rf,t+1

(1)

t+1期的财富水平为:

Wt+1=Wt(1+Rp,t+1)

(2)

(3)

s.t.Ct+1=Wt+1=Wt(1+Rp,t+1)

求解模型中,风险厌恶系数和贴现因子可以省略,不影响模型求解结果。假设资产收益是对数正态分布的,将效用函数和约束条件对数线性近似后得到:

(4)

s.t.ct+1=wt+1=rp,t+1+wt

其中,rp,t+1=log(1+Rp,t+1)。将约束条件代入式(4)中的目标函数得出:

(5)

将资产收益率的对数进行泰勒展开后,可得:

(6)

代入式(5),目标函数的形式为:

(7)

最后,解出满足约束条件的效用函数最大化的风险资产配置比例为:

(8)

2.模型B:加入医疗支出风险的资产配置模型

(9)

s.t.Ct+1=Wt+1-Ht+1

将约束条件进行对数线性近似后,得到

(10)

将式(10)代入对数线性近似后的目标函数,计算过程同基础模型的处理过程类似,最终获得家庭风险资产配置的最优解为:

(11)

其中,σht为医疗支出风险与金融资产风险间的相关系数,为了比较模型A和模型B之间风险资产比例的关系,将两者相减可得:

(12)

3.模型C:加入社会医疗保险的资产配置模型

在模型B的基础上,进一步加入社会医疗保险变量,并且医疗支出可以部分报销,假设报销比例为λ,λ∈(0,1) ,则需要支付的医疗费用为(1-λ)Ht+1,家庭的效用目标函数和约束条件为:

(13)

s.t.Ct+1=Wt+1-(1-λ)Ht+1

计算的过程与模型B相同,通过将对数线性近似后的约束条件代入效用函数,最终获得家庭最优风险资产配置比例为:

(14)

比较模型A、B和C中风险资产的最优配置比例可以发现:

(15)

上述分析表明,无医疗支出风险的家庭风险资产配置比例最高;有医疗支出风险但有医疗保险保障的家庭次之;没有医疗保险且存在医疗支出风险的家庭风险资产配置比例最低。健康风险是影响家庭资产配置中的重要背景风险,也是家庭在实际的经济生活中必然面对的风险,医疗保险在降低医疗支出风险的同时,增加家庭的风险资产配置比例。

(二)计量模型设计

基于以上理论分析,在实证检验过程中,可以从家庭金融资产配置概率、规模和比例三个方面研究社会医疗保险对家庭金融资产配置的影响,并通过多重中介效应模型对其影响机制进行定量分析。

1.社会医疗保险与家庭金融资产配置概率

研究社会医疗保险对家庭金融资产配置概率的影响,可以构建如下Probit 模型:

Pr(ASSET=1|INSURANCE,X)=Φ(α+β1INSURANCE+β2X+ε)

(16)

其中,被解释变量ASSET是代表家庭是否配置金融资产的虚拟变量;INSURANCE代表家庭社会医疗保险情况,主要包括是否参保以及保障水平,是核心解释变量;X代表所有的控制变量,具体见变量的说明部分。

2.社会医疗保险与家庭金融资产配置规模与比例

在分析社会医疗保险对金融资产配置概率影响的基础上,可以构建Tobit 模型估计社会医疗保险对家庭金融资产配置规模以及配置比例的影响:

y=α+β1INSURANCE+β2X+μ,Y=max(0,y)

(17)

式(17)中,被解释变量y表示家庭金融资产配置的规模以及比例,在实证分析中,由于未参与金融市场的家庭配置规模与比例均为0,被解释变量是截尾的,本文参考研究家庭资产配置影响因素文献中的做法[5,18],采用Tobit 模型进行估计。与式(16)相同,INSURANCE代表家庭社会医疗保险情况,X代表所有控制变量。

3.社会医疗保险对家庭资产配置的影响机制

在社会医疗保险对家庭资产配置具有显著影响的前提下,借鉴普里彻和海耶斯(Preacher & Hayes,2008)的单步多重中介模型(single-step-multiple-mediator model)[23],构建如下中介效应检验模型研究社会医疗保险对家庭金融资产配置的影响机制。

ASSETi=β1INSURANCEi+γ1Zi+ε1i

(18)

MEDIATORi=β2INSURANCEi+γ2Zi+ε2i

(19)

ASSETi=β3INSUEACEi+λMEDIATORi+γ3Zi+ε3i

(20)

四、实证检验

(一)数据来源与变量选取

本文使用的数据源自2013年中国家庭金融调查(China household finance survey,CHFS)数据库。样本覆盖了全国29个省份(不含新疆、西藏、港澳台地区)262个县(市)、1 048个社区,共获得28 142个家庭的微观数据,提供了受访家庭的详细资产配置情况、是否参与社会医疗保险、家庭的资产与收入、人口统计等特征等方面的详细信息。数据清理过程中,剔除了缺失值及严重的异常值后,使用14 345个家庭进行研究分析,其中包括城镇家庭10 091个、农村家庭4 254个。

1.家庭风险金融资产

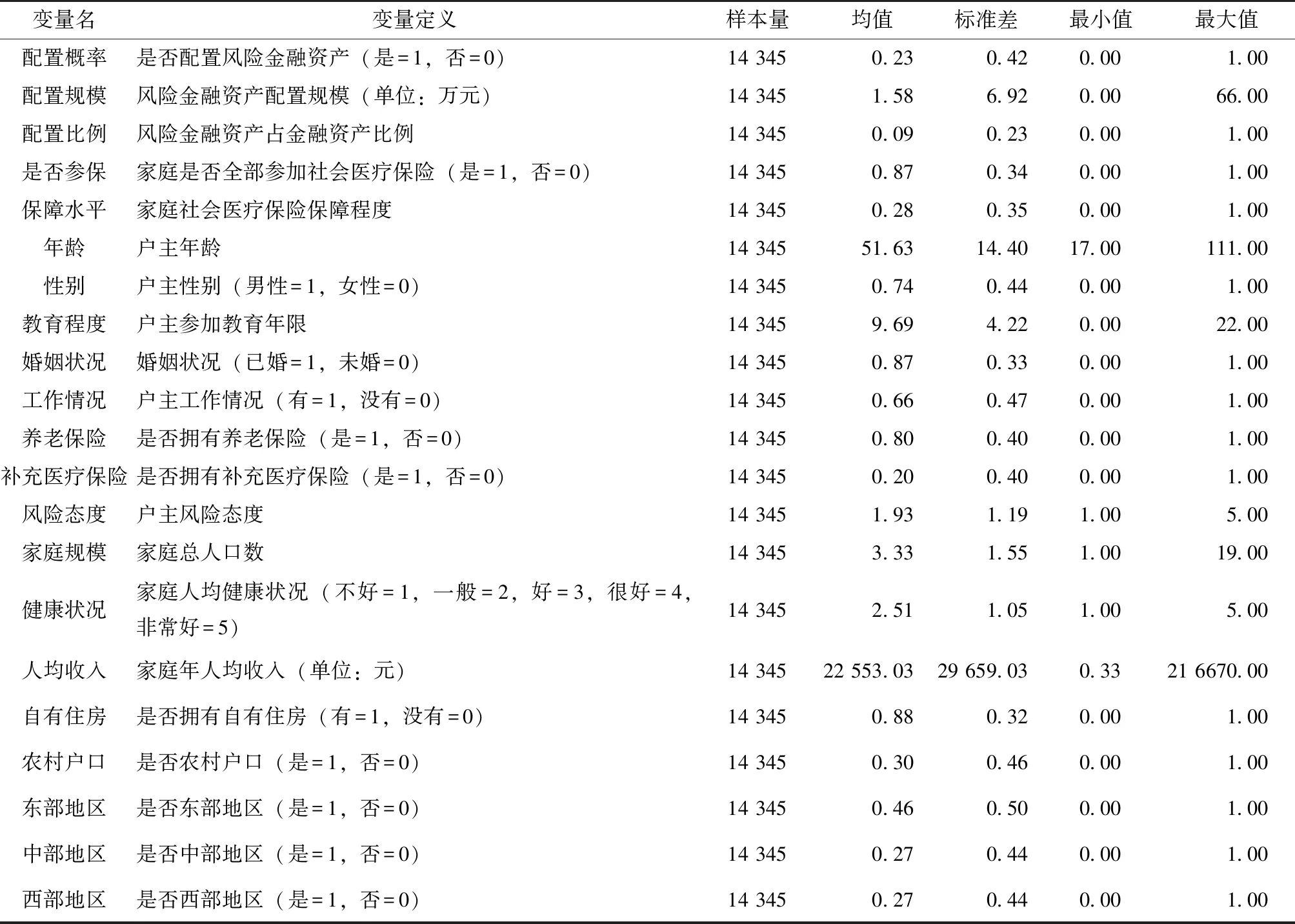

中国家庭金融调查数据中,金融资产包括存款、现金、股票、债券、基金、金融衍生品、理财产品、非人民币资产、黄金以及借出款。本文将除存款及现金外的其他金融资产列为风险金融资产,作为本文的核心被解释变量。为了更全面地衡量风险金融资产配置情况,被解释变量主要从风险金融资产配置概率、规模和比例三个方面进行衡量:首先,对配置概率的取值,受访家庭参与之前列出的风险金融资产中的任意一项,则赋值为1,否则为0;其次,配置规模采用家庭持有所有金融资产的市值总额衡量;最后,配置比例用风险金融资产与家庭总体金融资产比值衡量,是取值在0~1之间的连续变量。由表1描述性统计的结果可以看出,样本家庭配置风险金融资产的概率为0.23,配置规模的均值是1.58万元,配置风险金融资产占总体金融资产的比值平均只有0.09。总体来讲,中国家庭风险金融资产配置概率低,规模小,在整体金融资产中占比极低,研究影响风险金融资产配置的因素及如何促进家庭参与金融市场具有重要的现实意义。

2.社会医疗保险

社会医疗保险作为核心解释变量,主要选取家庭社会医疗保险参与情况和保障水平两个角度进行衡量。如果家庭中有一人及以上未参保社会医疗保险,赋值为0,否则为1。由于家庭异质性和地区社会医疗保险制度的不同(3)CHFS2013问卷中,社会医疗保险主要包括公费医疗、城镇职工基本医疗保险、城镇居民基本医疗保险和新型农村合作医疗保险四类。,样本家庭中保障水平也存在一定差异。为了更加全面衡量家庭的社会医疗保险情况,同时表示保险为家庭提供的实际风险分担情况,本文引入代表家庭社会医疗保险保障水平的变量,计算公式为:家庭保障水平=社会医疗保险报销的医疗消费/家庭总体医疗消费。由表1可以看出,样本平均的社会保障水平仅为0.28,实际报销比例和社会保险制度的名义报销比例存在一定差距,保障水平严重不足。

3.控制变量

在实证分析过程中,控制变量主要包括家庭特征、户主特征以及其他保险情况三个方面。

(1)家庭特征。主要包括家庭财富水平、自有住房、家庭规模以及健康状况。代表家庭财富的变量为家庭人均年收入的对数。本文用家庭人口数表示家庭规模。在风险金融资产之外的其他各种资产中,房产占比很大,会对其他资产的配置情况产生重要影响,因此在解释变量中加入家庭是否拥有自有住房的虚拟变量。此外,健康风险是影响家庭资产配置的背景风险中的一种,本文选取家庭中个人自评健康的平均值代表家庭健康状况,以更全面评价整个家庭的健康水平。

(2)个人特征层面。主要采用户主特征控制人口统计学特征因素对家庭风险金融资产的配置的影响。主要有户主的年龄、性别、教育程度(4)CHFS 2013数据中将教育程度分为9种,为没上过学、小学、初中、高中、中专/职高、大专/高职、本科、硕士、博士,在教育年限中分别赋值0、6、9、10、12、13、15、16、22。、婚姻状况以及工作情况。风险态度是影响风险资产配置的重要因素,研究中加入这一变量,1~5代表风险偏好程度逐渐增加。

(3)其他保险情况。本文还加入了代表家庭参与其他保险情况的虚拟变量以控制其对风险金融资产配置的影响,主要是补充医疗保险和养老保险。此外,在回归中还加入了控制城乡差异的户籍虚拟变量和地区差异的地区虚拟变量。

表1 主要变量说明及描述性统计

(二)基本回归结果

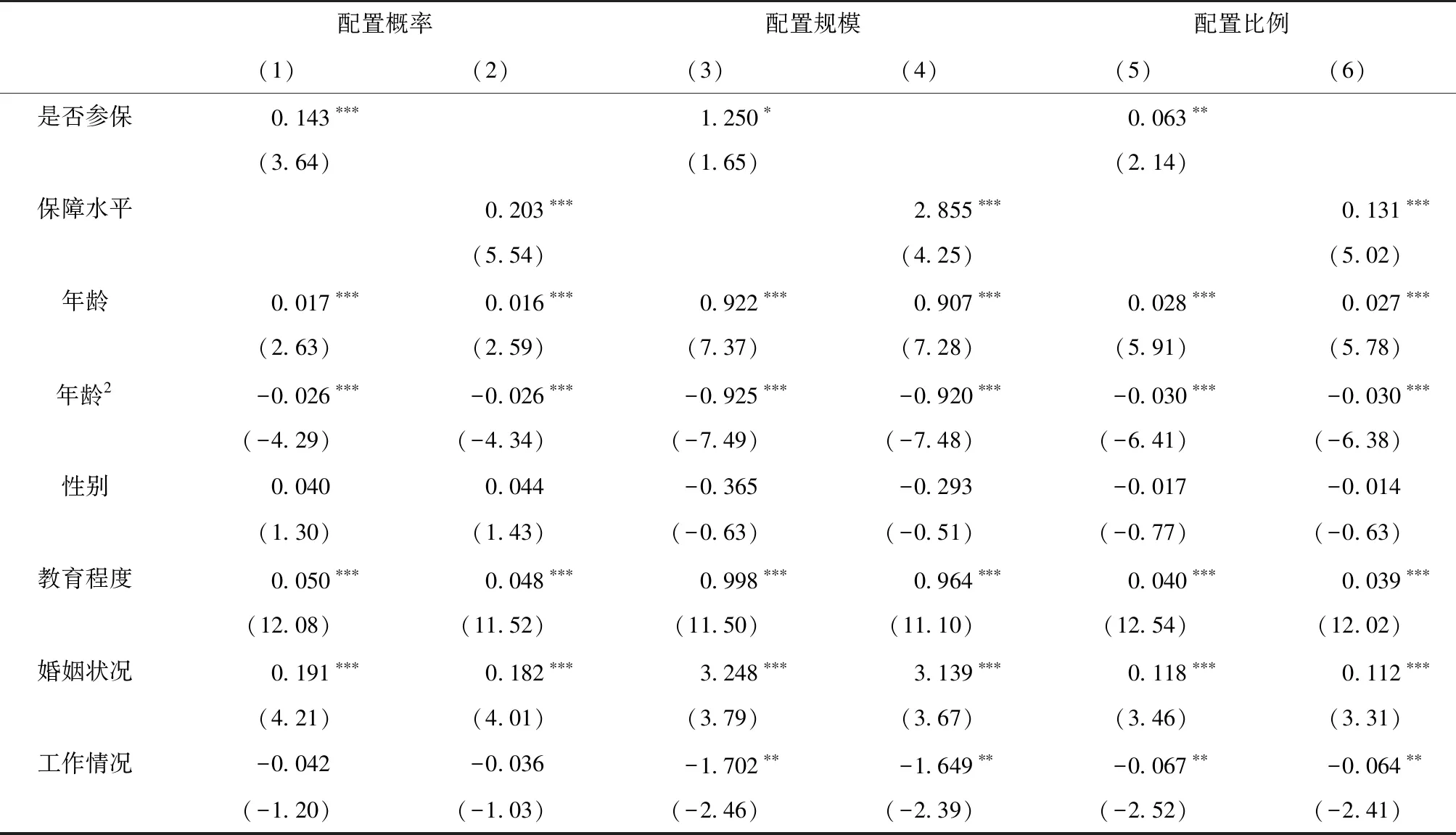

表2是根据Probit模型和Tobit模型进行回归后得出的结果,由于两种模型本身的回归系数经济学意义不大,为了比较不同变量回归结果间的差异,表2列出平均边际效应。

根据基本回归结果,在控制其他变量的情况下,社会医疗保险对家庭风险金融资产配置有显著的正向影响。具体来讲,回归结果列(1)显示,相比未完全参保家庭,社会医疗保险参保家庭险金融资产配置概率平均提升了14.3%,结果在1%的统计水平上显著。根据回归列(3)和列(5)的结果,风险金融资产在配置规模和配置比例上也都获得了提升,但显著性水平有所降低。相对是否参保,社会医疗保险保障水平对家庭风险金融资产配置的影响更加稳健。回归列(2)、列(4)和列(6)的结果表明,社会保障水平每提升1%,家庭配置风险金融资产的概率提高0.2%,配置规模和配置比例也分别提升了2.855%和0.131%,结果均在1%的统计水平上显著。这表明,社会医疗保险是影响家庭金融资产配置的重要因素,参与社会医疗保险和医疗保险保障水平的提升都会显著提高家庭风险资产配置的概率、规模和比例。

控制变量的个体特征中,年龄、教育程度、婚姻状况以及风险态度都对家庭风险金融资产配置产生重要的影响。年龄及其平方项对家庭风险金融资产的配置概率、规模与比例的影响均在1%的显著性水平上显著。在某一年龄拐点之前,随着年龄的增加,家庭资产风险金融资产配置增加,超过年龄拐点之后,年龄与风险金融资产配置负相关,教育程度对风险资产配置的影响显著为正,可能的原因是风险金融资产的投资需要一定的金融知识,受教育程度越高,对金融知识的接受能力也越强,对风险金融资产的配置也更多。此外,已婚家庭相对未婚家庭配置了更多的风险金融资产,随着户主的风险偏好程度提高,家庭风险资产配置的概率规模和比例都显著提升。收入水平的提升显著提高家庭参与风险金融市场的概率和深度,家庭财富的增加放松了家庭风险金融资产配置约束,为家庭增加风险金融资产配置提供了条件。家庭的整体健康状况对风险金融资产配置影响显著,良好健康状况能促进家庭配置风险金融资产。户籍和地区虚拟变量在1%的统计水平上显著,表明家庭风险金融资产配置的城乡差异和地区差异显著。

表2 基本回归结果

表2(续)

注:*、**和***分别表示在10%、5%和1%水平显著,括号内表示t值。

(三)内生性处理

1.社会医疗保险是否参保对风险金融资产的影响

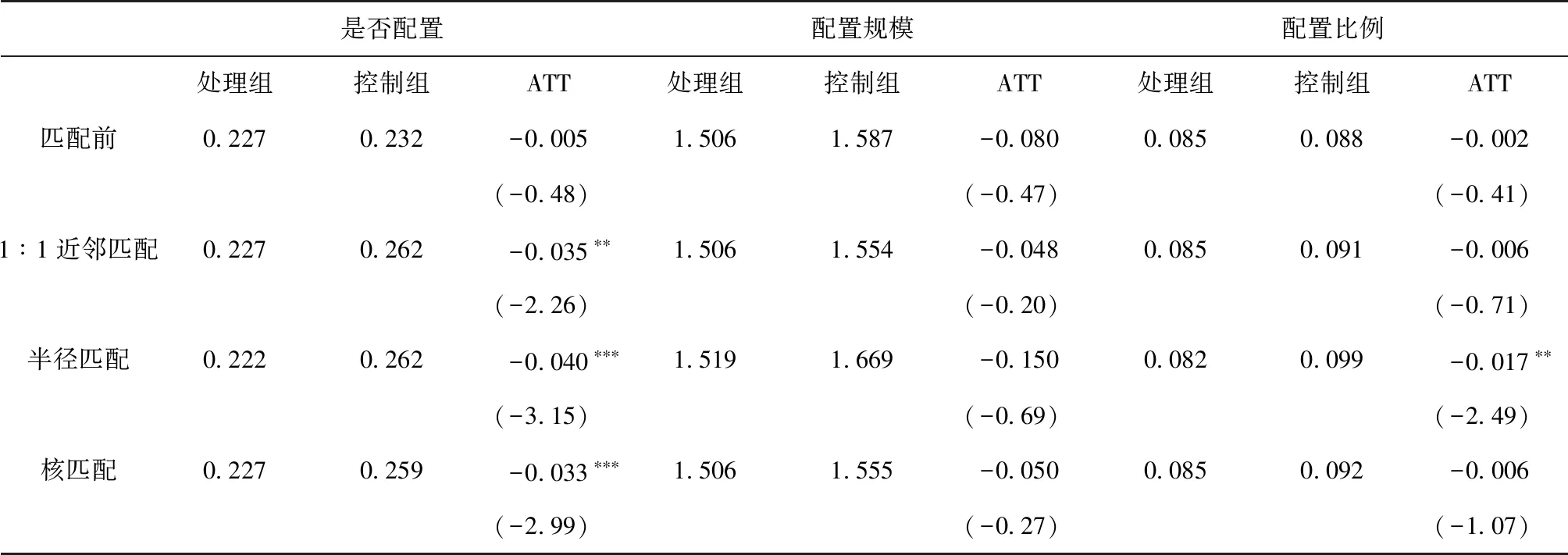

虽然社会医疗保险在样本家庭中的参保比例达到87%,参与社会医疗保险的保障程度由参与社会医疗保险种类和当地的保险制度决定,但为了处理可能存在的内生性问题,本文通过使用倾向得分匹配(propensity score matching,PSM)和广义倾向得分(generalized propensity score,GPS)的方法对之前Probit模型和Tobit模型的回归结果进行进一步的修正与检验。

PSM的具体操作过程主要分三步。首先构建以是否参保作为被解释变量的Probit模型,解释变量与前文其他控制变量相同。其次,利用不同的匹配方法将处理组和对照组的倾向得分进行匹配,匹配后处理组和控制组的变量间差异显著下降,从而有效降低选择性偏差。为了结果的稳健性,本文使用三种匹配方法进行了匹配。最后,得到平均处理效应(average treatment effect on treated,ATT),即匹配后处理组和对照组家庭配置风险金融资产的差异,以此评估社会医疗保险在提高家庭风险金融资产配置的净效果:

ATT的计算公式为:

(21)

本文数据样本量较大,大样本数据的匹配方法一般为1∶1近邻匹配[24],为了结果的稳健性,表3还给出了半径匹配以及核匹配的匹配结果。匹配后,对家庭配置风险金融资产的概率的处理效应为-0.035,t值为-2.26,说明在消除了混淆变量的影响后,未完全参保医疗保险的家庭比完全参保家庭配置风险金融资产的概率低3.5%,小于基本回归结果中的14.3%,在5%的水平上显著。不管是半径匹配还是核匹配,处理效应均为负,且在1%的水平上显著,说明参保社会医疗保险对家庭风险金融资产配置概率的正向影响稳健。在控制混淆变量后,是否参保对风险资产配置规模和比例的影响不再显著,但结果均为负值。说明基本回归结果中Tobit模型的回归结果存在一定内生性的影响,家庭拥有社会医疗保险对家庭风险金融市场参与深度虽然有一定的正向影响,但这种正向的影响并不显著。

表3 PSM内生性检验结果

注:*、**和***分别表示在10%、5%和1%水平显著,括号内表示t值。

2.社会医疗保险保障水平对风险金融资产的影响

倾向分匹配法(PSM)能很好解决社会医疗保险参与的自我选择效应产生的内生性,但该方法仅适用于核心解释变量为二元变量的情况,为了检验社会医疗保障水平对家庭金融风险资产配置的影响,本文采用广义倾向得分法(GPS),将保障水平作为连续的处理变量,研究每一个保障水平上社会医疗保险对家庭风险金融资产配置的影响。

本文根据希拉诺和因本斯(Hirano & Imbens,2004)[25]的做法,通过估计出“剂量反应”函数(dose response function),在给定连续的处理变量(医疗保险保障水平)和广义倾向得分下描述任一保障水平所对应结果变量(家庭风险金融资产配置)的条件期望。控制变量为X,处理变量为T,定义广义倾向得分R=r(T,X),令社会保障水平T的条件密度函数为r(t,X)=fT|X(t|X),结果变量Yi(t)=Yi(Ti) 。假定在给定广义倾向得分的密度函数r(t,X) 时,密度函数与控制变量X相互独立,即:

fT(t|r(t,Xi),Yi(t))=fT(t|r(t,Xi))

(22)

具体的广义倾向得分法实施主要包括三个阶段。首先在给定控制变量X的情况下,估计处理变量的条件分布。

L(β)≡Ti×Λ(Xiβ)+(1-Λ(Xiβ))

(23)

(24)

(25)

]

(26)

此时广义倾向得分已经控制了个体的选择效应,任意两个社会保障水平上家庭风险金融资产配置的差异可以解释为社会保障水平变化对资产配置产生的净影响,即处理效应(pairwise treatment effect,PTE),E(Δt)=E(Y(t2)-Y(t1)),t2、t1∈[0,1]。在计算完全无保障家庭相比任意社会医疗保障水平带来的家庭风险金融资产配置净影响时,将t1赋值为0即可,并通过Bootstrap方法计算的最终结果如表4所示。

注:(1)*、**和***分别表示在10%、5%和1%水平显著,括号内为标准误;(2)为了得到不同社会保障水平与完全无保障家庭金融资产配置的差异,表格内处理效应计算公式为E(Δt)=E(Y(t)-Y(0)),t∈[0,1]。

由表4可以看出,在社会保障水平很低时,保障水平的提高并不能促进家庭的风险金融资产配置,甚至对配置概率和配置比例都有显著的负向影响。可能的原因是,当医疗保障水平很低时,并不能很好地缓解医疗支出风险对家庭财富的冲击[27-28],人们重点关注的是社会医疗保险的缴费,导致参保对家庭风险金融资产产生了一定的挤出作用。当社会保障水平超过0.3且低于0.6时,社会保障水平的提高对家庭金融资产配置的概率、规模和比例都起到了显著的提升作用。即社会保障水平在0.3到0.6的区间时,社会医疗保险对家庭医疗风险支出能够起到很好的保障作用,且超过由于医疗保险缴费对风险金融资产产生的挤出作用,最终影响为正向。但当保障水平超过0.6时,对家庭风险金融资产配置概率的正向作用减弱,对家庭资产配置规模和比例的影响甚至转为负向。在医疗保险保障水平到达0.6左右时,社会保障水平的提高对家庭风险金融资产配置的规模和水平达到最大,即如果以提高家庭风险金融资产配置为目标,最优的社会保障水平为0.6左右。参考表1描述性统计的结果,目前家庭的医疗保险保障水平均值为0.28,保障水平的提高对家庭风险金融资产配置将起到明显的促进作用。

(四)稳健性检验

前文采用了倾向得分匹配法处理由于样本选择偏差产生的内生性问题。为了进一步解决由于遗漏变量和互为因果产生的内生性问题,应用工具变量法对之前Probit模型和Tobit模型的回归结果进行稳健性检验。合格的工具变量是与内生变量解释变量相关,且与残差项不相关的外生变量,即满足相关性和外生性原则。根据工具变量的选取要求,同时结合社会医疗保险的理论与经验认知,选取同一县(市)家庭平均参加社会医疗保险的比例以及保障水平分别作为核心解释变量家庭社会医疗保险参与情况和保障水平的工具变量。理论上,某一城市家庭参与社会医疗保险的比例和保障程度是由当地的社会保障制度决定的,与家庭微观层面的不可观测信息并不直接相关,只能通过影响单个家庭社会医疗保险状况来影响家庭金融资产持有情况,满足工具变量相关性和外生性的原则。

工具变量回归结果如表5所示。利用同城市家庭平均参加社会医疗保险的比例以及保障水平作为工具变量回归,第一阶段F值分别为67.98和156.77,均大于10且高度显著,不存在弱工具变量的问题,进一步说明工具变量的有效性。根据沃尔德检验的结果,核心解释变量家庭社会医疗保险保障水平是内生变量,应该采用工具变量进行回归,列(2)、列(4)和列(6)的结果相比基本回归更为准确。但家庭是否参加社会医疗保险并不具有显著的内生性,可能的原因是中国基本实现了社会医疗保险的全覆盖,由于自选择和反向因果产生的内生性并不强。通过对比表5与表2回归结果发现,在控制其他变量的基础上,利用工具变量回归结果边际效应更高,忽略家庭社会医疗保险状况的内生性会低估其对风险金融资产配置的促进作用。不管是PSM还是工具变量的回归结果都显示,家庭参与社会医疗保险能够显著提高配置风险金融资产的概率。家庭保障水平的提高对配置风险金融资产的概率、规模和比例均有正向影响,且在1%的统计水平显著,这与基本回归GPS处理内生性后的结果一致,结果具有稳健性。但社会医疗保险对家庭配置风险金融资产的影响机制还不明确,本文将在第五部分进行进一步分析。

表5 工具变量回归结果

注:*、**和***分别表示在10%、5%和1%水平显著,括号内表示t值。

五、社会医疗保险影响机制的实证分析

通过前文的理论模型推导和实证分析发现,社会医疗保险对家庭风险金融资产配置产生重要的影响。通过对现有文献的分析,社会医疗保险对家庭风险金融资产配置产生影响的三个主要途径是:财富效应、预防性储蓄水平以及替代效应。本文通过建立中介效应模型针对社会医疗保险对家庭风险金融资产配置的影响机制问题进行定量分析。

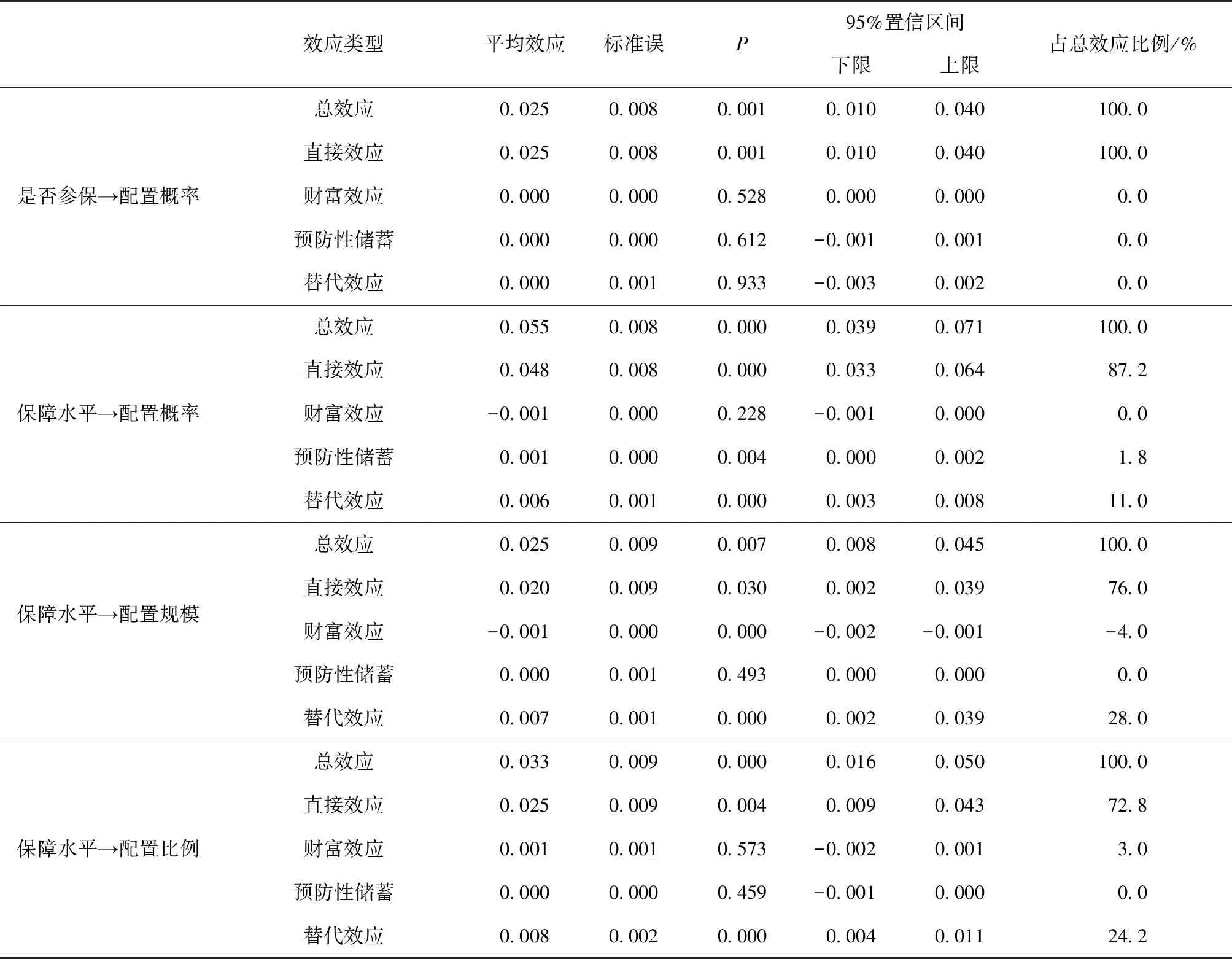

首先,选取分别代表三种影响机制的中介变量。财富效应为社会医疗保险实际为家庭减轻的经济负担,用实际医疗支出占家庭总收入的比重衡量,计算公式为财富效应=实际医疗支出/家庭年收入;预防性储蓄水平,可选取家庭资产中流动性最高的现金和活期存款占家庭总资产的比重衡量,计算公式为预防性储蓄=(现金+活期存款)/家庭总资产;在替代效应中,房产是家庭资产中占比最高的安全资产,故采用房产占总资产的比重衡量,计算公式为替代效应=房产/家庭总资产。根据计量模型设计部分的多重中介效应模型,通过非参数百分位Bootstrap法(N=5 000),利用软件Mplus 7.4处理得到中介效应的估计结果如表6所示。

在前文中,社会医疗保险是否参保对家庭风险金融资产配置的规模和比例影响并不显著,故在影响机制分析中不分析其中介效应。是否参保对风险资产配置的总效应显著,但三种中介变量的中介效应均不显著,主要通过直接效应发挥作用。社会医疗保险保障水平对家庭风险金融资产配置的总效应显著,95%的置信区间均不包含零值,再一次印证了前文中是否参加社会医疗保险和保障水平显著影响家庭资产配置的结论。

在社会医疗保险保障水平对家庭风险金融资产配置概率的中介效应分析中,替代效应显著(平均效应=0.006,95%置信区间=[0.003,0.008])。当自变量医疗保险保障水平增加1个标准差的时候,因变量家庭风险金融资产配置的可能性将增加0.055个标准差,其中0.006个标准差是通过替代效应产生的影响,占总体效应的11%。社会医疗保险保障水平对家庭风险金融资产配置规模的中介效应分析结果显示,财富效应产生一定的负向影响,但中介效应很小,占比最高的仍然是替代效应,占总效应的比重高达28%,对风险金融资产配置比例的影响结果与对配置规模的影响结果基本一致。社会医疗保险能够通过降低家庭风险敞口,使家庭安全资产向风险资产转移,从而提高金融风险资产配置水平,提高资产配置效率。

综合来讲,社会医疗保险保障水平对家庭风险金融资产配置产生的影响中,财富效应和预防性储蓄水平的中介效应均不显著,最重要的中介变量是房产产生的替代效应。

表6 医疗保险影响风险金融资产配置的标准化、间接效应和总效应(Bootstrap=5 000)

六、结论及建议

随着中国经济的高速增长,金融市场迅速发展和居民财富观念不断变化,家庭资产配置逐渐从固定资产和一般商品向金融产品和服务转移。合理引导居民参与风险金融市场,不仅在微观层面上能够丰富家庭投资渠道、提高家庭财产性收入,而且在宏观层面上能在扩大金融消费需求的同时为金融市场的发展起到一定程度的推动作用。

本文基于社会医疗保险的角度,分析家庭风险金融资产配置的影响因素。在建立存在医疗支出风险和社会医疗保险的两期资产配置模型的理论基础上,通过建立Probit模型和Tobit 模型进行实证研究得出以下结论:首先,社会医疗保险是家庭风险金融资产配置的重要影响因素,参保社会医疗保险的家庭风险金融资产配置概率平均提升了14.3%,在经过PSM处理控制了内生性之后,这一提升作用下降为3.5%,但仍在5%的统计水平上显著,社会医疗保险保障水平的提高对家庭风险金融资产配置的概率、规模和比例均起到一定的促进作用;其次,家庭风险金融资产配置的最优实际家庭保障水平为60%,中国现有的社会医疗实际保障水平远远低于这一最优水平;最后,社会医疗保险对家庭资产配置影响机制的研究表明,替代效应是主要的中介变量,即社会医疗保险主要通过降低家庭资产中安全资产(主要是房产)的比重提高家庭风险金融资产投资,财富效应和预防性储蓄水平的中介效应并不显著。

目前,中国正处于全面建设小康社会的关键时期,国家正在大力推进金融供给侧结构性改革,同时社会医疗体制改革和大病保险制度改革也在深化发展。社会医疗保险是社会保障体系的重要组成部分,对于家庭未来不确定性支出的保障、家庭资产结构的调整以及家庭资产配置效率的提高具有重要作用。因此,建议中国社会医疗保险体制改革应在扩大覆盖面的基础上,不断提升实际保障水平,确定合理报销目录,完善补充医疗保险制度,降低居民医疗支出风险,减轻居民就医经济压力,最终提升居民的经济安全感。