《能源宪章条约》下可再生能源投资仲裁案及启示

——以西班牙投资仲裁案为主线的考察

2020-01-14刘志一

刘志一

(厦门大学法学院,福建 厦门 361005)

近些年来,为缓解财政压力,西班牙、意大利、捷克、希腊、罗马尼亚和保加利亚等国家对可再生能源的激励政策频繁修改,给可再生能源领域的外国投资者带来很大损失,由此导致了大量投资仲裁案件的出现。本文以西班牙为例,分析相关政策变化及仲裁庭的裁决,以期对我国可再生能源政策法律的发展和完善以及在可再生能源领域投资的海外投资者保护提供启示,也为我国分析评估是否加入《能源宪章条约》(ECT)提供借鉴。

一、ECT下能源投资仲裁案的发展趋势

可再生能源包括太阳能、水能、风能、生物质能、地热能和海洋能等,环境污染低,资源潜力大,可永续利用,是有利于人与自然和谐发展的重要能源。但是,可再生能源产业发展通常需要大量的前期投资,而这些投资成本的收回却需要很长的周期。在过去的10多年里,许多国家通过采取政府补贴等政府支持计划以鼓励投资者向可再生能源领域投资,由此,该领域的投资大幅增加(Talus, 2015;Tirado,2015)。随后,由于受全球金融危机的影响以及国内经济发展的需要,许多欧洲国家开始相应地缩减原来的投资激励措施。这些政策的变化可能会给投资者造成很大损失,由此引发大量投资争端。①如西班牙、捷克和意大利都面临着数量不等的因可再生能源政策变化而引起的投资争端。本文着重关注西班牙的相关政策和案件。因为东道国是ECT成员国,投资者便根据ECT提起仲裁索赔。

ECT签署于1994年,1998年正式生效,目前有52个缔约国,还包括欧盟和欧洲原子能共同体,总共有54个成员。ECT为能源合作提供了一个多边框架,它的目标是在尊重可持续发展原则和各国能源资源主权的同时,通过更加开放和竞争的能源市场运作来促进能源安全。②The Energy Charter Treaty [EB/OL]. http://www.energycharter.org/process/energy-charter-treaty-1994/energycharter-treaty/(2017-09-08).

ECT为能源领域的外国投资者提供了广泛的保护,ECT第三部分(第10~17条)是投资促进和保护的实体规定。相关规定类似于双边投资条约(BITs)的条款内容,包括公平公正待遇(第10条第1款)、充分的保护和安全(第10条第1款)、非歧视(第10条第1款)和征收补偿(第13条)等。

ECT第五部分规定了争端解决机制,作为ECT的基石,该部分为前面规定的实体权利的实现提供了保障,其中第26条赋予了外国投资者直接起诉东道国的权利。缔约一方与另一缔约方投资者就后者在前者区域的投资争议,其中涉及到前者涉嫌违反第三部分项下的义务,如有可能,应友好协商解决。如果在3个月内没有解决,投资者可以选择将争端提交东道国法庭或行政仲裁机构;或者提交先前商定的争端解决程序;或者提交国际仲裁或调解。在这3个可选方案中,投资者可以自由选择。当投资者选择用国际仲裁解决争端时,他可以选择的国际仲裁程序包括国际投资争端解决中心(ICSID)仲裁、根据联合国国际贸易法委员会(UNCITRAL)仲裁规则的临时仲裁或斯德哥尔摩商会仲裁院(SCC)。

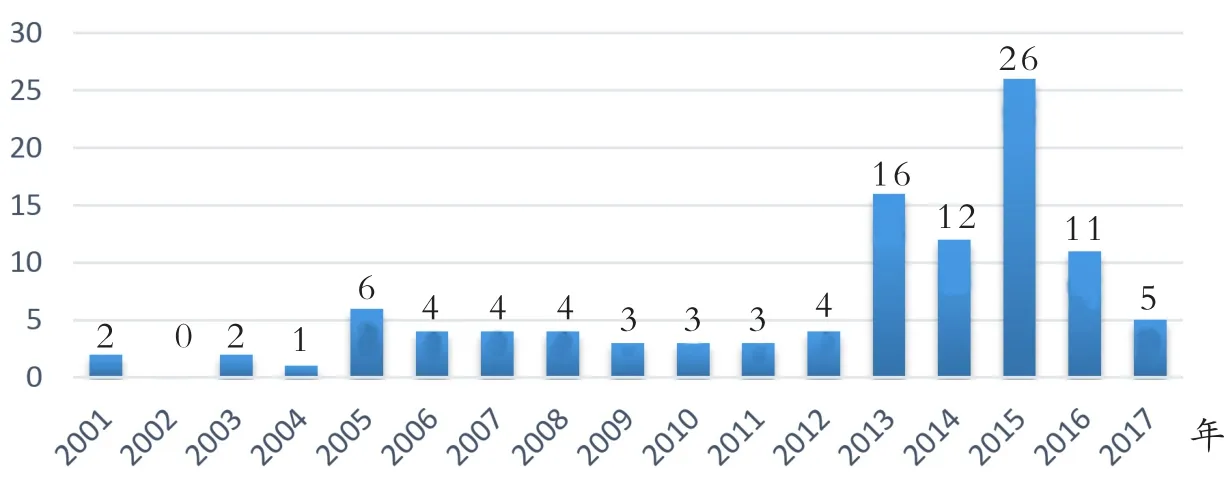

对于可再生能源领域的投资者而言,他们最在意、最期待的是相关法律制度的稳定性和激励计划的连续性。根据ECT提起的可再生能源仲裁案一般都集中在可再生能源激励制度的变化是否违反了ECT规定的公平公正待遇,是否构成间接征收。综合UNCTAD、ICSID和国际能源宪章网站的统计数据,截至2017年底,ECT下已知的投资仲裁案件总共有106个(图1)。第一个ECT投资仲裁案是2001年4月25日登记的AES诉匈牙利案。③AES Summit Generation Limited v. The Republic of Hungary, ICSID Case No. ARB/01/04.第一个做出裁决的是2003年11月16日裁决的Nykomb诉拉脱维亚案。④Nykomb Synergetics Technology Holding AB v. Latvia, SCC Case No. 118/2001, Arbitral Award, 16 December 2003.直到2012年,已知的根据ECT提起仲裁的案件数量基本保持在每年1~4个范围内。可是,2013年仲裁案件的数量增加为16个,是2012年的4倍之多;2015年达到峰值,共有26个仲裁案件。虽然案件数量在2016年有所下降,但ECT仍然是国际投资仲裁中常被援引的投资协定之一。

图1 ECT下投资争端数量汇总(2001~2017年)数据来源:ICSID网站、ECT网站和UNCTAD网站。

在所有这些案件中,涉及可再生能源的案件占一半左右,大多是2013年之后提起的(图2)。在这些可再生能源案件中,有35个是针对西班牙可再生能源政策变化而提起的仲裁案件。根据UNCTAD的统计,西班牙作为被告的案件总共有36个,排名在阿根廷、委内瑞拉之后,和捷克并列第三;在2016年被诉4次,年度排名第一。①World Investment Report 2017: Investment and the Digital Economy. New York and Geneva: United Nations, P. 115。根据ICSID网站消息,2017年10月31日又有一个关于可再生能源的案件被提起仲裁,因此,从目前公布的数据可知,西班牙为被告的案件总共有37个,其中35个是可再生能源相关案件。这35个可再生能源案件中,1个依据UNCITRAL仲裁规则仲裁,5个由SCC仲裁,其他29个都是ICSID案件。目前只有3个案件公布了最终裁决,分别是Charanne诉西班牙案、Eiser诉西班牙案和Isolux诉西班牙案。

二、西班牙可再生能源法律政策变化及仲裁实践

(一)与可再生能源投资相关的法律政策变化

为了促进可再生能源的发展,以1997年的电力法(Law 54/1997)为起点,西班牙开始为可再生能源产业发展建立“特别制度”(Special Regime),这一制度有别于以往关于能源发展的一般制度,为可再生能源投资者提供了大量激励措施。②Royal Decree 2818/1998,关于由可再生能源、废物焚化等供应的电力生产设施的法令,1998年12月30日;Royal Decree 1432/2002,关于批准或修改平均参考电价方法的法令,2002年12月31日;Royal Decree 436/2004,关于在特别制度中为电力生产而更新和系统化法律和经济制度的法令,2004年3月27日;Royal Decree 661/2007,规定特别制度中电力生产活动的法令,2007年5月25日。其中,皇家法令RD661/2007规定允许生产者每年一次在上网电价补贴政策(FITs)和电价差额补贴制度(FIPs)之间选择,③Royal Decree 661/2007,第24.4条、第25条和第27条。并且仅仅是为基于设施的整个运营周期提供补贴,前25年使用更高的费率,从第26年开始使用较低的费率,但不设定支付总额的限制。④Royal Decree 661/2007,第24条、第36条和第44条。正是因为这些政策措施,尤其是2007年的法令,西班牙成为全球绿色能源投资的最大市场之一,估计可再生能源资产达130亿欧元(Ali, 2013)。

图2 ECT下可再生能源投资争端数量汇总(2001~2017年)数据来源:ICSID网站、ECT网站和UNCTAD网站。

这些措施固然能够鼓励可再生能源产业的发展,但是,对政府财政而言却是不小的负担,再加上受到2008年全球金融危机的影响以及西班牙电力市场自身存在的问题:日益严重的电费赤字,即支付给生产者的回购电价与消费者支付的电价之间的差额;电力需求下降导致电力装机容量过剩等(Tirado,2015),西班牙经济状况开始不如以前,财政赤字、失业率攀升以及房地产泡沫等问题迟迟没有解决,这些因素共同导致政府开始逐步削减对可再生能源的补贴。

2008年9月西班牙政府公布了专门针对太阳能光伏的法令RD1578/2008,①Royal Decree 1578/2008,减少RD661/2007规定的激励制度,2008年9月26日。该规定采用了灵活的递减方案和新设工厂的容量限额。2009年4月30日,西班牙发布了皇家法令RDL6/2009,②Royal Decree Law 6/2009,在能源行业采用特定措施并批准特殊运价,2009年5月7日。该法令引进了预先登记程序,意图限制可能符合RD661/2007规定资格的项目数量。2010年通过了两个皇家法令RD1565/2010和RD14/2010,RD1565/2010规定将补贴年限降至25年,从第26年起取消,而且制定了额外的技术要求;③Royal Decree 1565/2010,规范和修改依据“特别制度”生产电力相关的某些方面,2010年11月19日。RD14/2010则进一步限制了光伏设施的运营时间,而且使用运输和分销网络需要支付费用。④Royal Decree Law 14/2010,制定电力部门费用赤字的紧急措施,2010年12月23日。

如果说上文提到的这一系列改革还算温和的话,那么,自从2011年底西班牙换届选举之后,新政府开始对可再生能源制度进行大刀阔斧的改革。2012年1月通过皇家法令RDL1/2012,暂停根据“特别制度”进行新的登记,要求国家能源委员会对改革提供建议报告。同年12月通过法律15/2012,该法律制定了相关税制,而税收将用于减缓电力部门的赤字,新税制从2013年1月1日起实行,其中包括针对所有电力生产销售所产生的收入征收7%的税收。⑤Law 15/2012,关于确保能源可持续性的税收措施,2012年12月28日。随后,2013年2月1日通过的皇家法令RDL2/2013完全取消了差额补贴选项,太阳能电力生产者只能选择市场价格或者固定价格。该法令也取消了按照消费者物价指数(CPI)调整上网电价的机制,用比CPI更低的指数来代替。⑥Royal Decree Law 2/2013,涉及电力系统和金融部门的紧急措施,2013年2月2日。

2013年7月,更为彻底的改革随着皇家法令RDL9/2013的颁布而产生。①Royal Decree Law 9/2013,采取紧急措施保证电力系统的财政稳定,2013年7月13日。该法令修改了1997年电力法第34条(该条为可再生能源生产者创立了“特别制度”)并废止了RD661/2007。该法令取消了固定价格和差额补贴整个制度,取而代之的是根据投资项目“标准”(standard)来确定的“具体报酬”(specific remuneration)制度。随后,2013年12月西班牙通过了法律24/2013,取代了1997年的电力法并且完全终止了“特别制度”。②Law 24/201,电力法,2013年12月27日。2014年6月,西班牙通过了皇家法令RD413/2014③Royal Decree 413/2014,管理有关可再生能源、热电联产和废物的电力生产活动,2014年6月10日。和部长令IET/1045/2014④Order IET/1045/2014,2014年6月20日。来具体化并执行法律24/2013。自此,西班牙关于可再生能源的“特别制度”宣告结束。

西班牙政府2008~2014年之间发布的法令逐渐彻底地废除了对可再生能源新设项目所有的补贴和优惠,取消了国家电网中可再生能源的优先地位,并且为可再生能源的生产和转让设置了税收。现行制度最大的特点就是它还有追溯效力,它适用于依据RD661/2007或RD1578/2008已经设立的投资者。作为对这些政策变化的回应,投资者在西班牙国内索赔被拒之后,开始根据ECT提出国际投资仲裁。

(二)最新仲裁实践分析

截至目前,只有Charanne案⑤Charanne B.V. & Construction Investments S.A.R.L. v. Kingdom of Spain, Case SCC V 062/2012, Award and Dissenting Opinion, 21 January 2016 (hereinafter Charanne v. Spain).、Isolux案⑥Isolux Netherlands, BV v. Kingdom of Spain, SCC Case V2013/153, Award and Dissenting Opinion, 17 July 2016(hereinafter Isolux v. Spain).和Eiser案⑦Eiser Infrastructure Limited and Energía Solar Luxembourg S.à r.l. v. Kingdom of Spain, ICSID Case No.ARB/13/36, Award, 4 May 2017 (hereinafter Eiser v. Spain).3个案件由仲裁庭分别于2016年1月、2016年7月(2017年6月裁决公开)和2017年5月做出了最终裁决。另外,RREEF案的仲裁庭于2016年6月发布了管辖权裁决。⑧RREEF Infrastructure (G.P.) Limited and RREEF Pan-European Infrastructure Two Lux S.à r.l. v. Kingdom of Spain, ICSID Case No. ARB/13/30, Decision on Jurisdiction, 6 June 2016 (hereinafter RREEF v. Spain).Charanne案与Isolux案有一定的相关性,二者都是SCC仲裁案件,除了首席仲裁员不同外,当事双方为两个案件选择的仲裁员相同,而且这两个案件所涉投资者也有一定的关联性,他们都是同一家公司的股东。不同的是,Charanne案投资者的索赔是基于2010年通过的RD1565/2010和RDL14/2010两个法令,而Isolux案投资者是基于2013年和2014年通过的法令提起仲裁请求。这两个案件都是西班牙胜诉。Eiser案也是以2013年和2014年的法令为依据提起的第一个ICSID裁决。与前两个案件不同的是,在该案中,仲裁庭认为西班牙出台对投资者不利的新法案来取代原有法案,违反了ECT第10条第1款规定的公平公正待遇原则,判决西班牙政府赔偿投资者1.28亿欧元。西班牙政府于2017年7月28日发起了撤销程序,目前正在审理中。

ECT下的可再生能源投资仲裁案,主要争议的问题是规制或立法的变化是否违反ECT第10条第1款规定的公平公正待遇标准,是否构成ECT第13条规定的间接征收,而且每一个案件东道国政府都提出了管辖权异议。

1.有关管辖权的问题

对于每个案件,西班牙都提出管辖权异议,理由大同小异。总结起来主要包括:(1)欧盟内部争端;①Charanne v. Spain, Award, paras.207~224; Isolux v. Spain, Award, paras.166~189; Eiser v. Spain, Award, paras.160~173; RREEF v. Spain, Decision on Jurisdiction, paras. 37~56.(2)税收措施;②Isolux v. Spain, Award, paras. 253~254; Eiser v. Spain, Award, paras. 250~257; RREEF v. Spain, Decision on Jurisdiction, paras.161~178.(3)冷却期;③Eiser v. Spain, Award, paras. 299~310; RREEF v. Spain, Decision on Jurisdiction, paras. 201~208.(4)投资者或投资不符合ECT规定;④Charanne v. Spain, Award, paras.225~230; Isolux v. Spain, Award, paras.182~214; Eiser v. Spain, Award, paras.208~215, 232~240; RREEF v. Spain, Decision on Jurisdiction, paras. 128~134, 148~150.(5)岔路口条款;⑤Charanne v. Spain, Award, paras.194~206.(6)程序滥用等。⑥Isolux v. Spain, Award, paras.215~234.对于这些异议,各个仲裁庭都进行了详细分析并最终做出了驳回管辖权异议的决定。限于篇幅,仅对前两个异议进行考察。

关于欧盟内部争端,西班牙认为欧盟是ECT的成员,投资者和东道国都来自欧盟,不符合ECT第26条规定的投资者必须来自于“另一缔约方”的要求。为此,欧盟委员会也提请仲裁庭拒绝管辖,理由是ECT是欧盟法的一部分。根据《欧洲联盟运作条约》(TFEU)第344条的规定,成员国不可以将关于欧盟条约的解释或适用的争端提交其他任何机构。仲裁庭根据《维也纳条约法公约》(VCLT)第31条和第32条对ECT第26条进行了解释,认为虽然欧盟是ECT的缔约方,但不能就此终止它的成员国也是ECT缔约国的事实,无论是投资者还是东道国都符合ECT的规定。而且,仲裁庭认为,它的管辖权来自于ECT的规定,它不是欧洲法律秩序的机构,也不受欧洲法律秩序的限制;ECT也不包括默示的“断开条款”(disconnection clause)来排除欧盟内部争端,ECT与欧盟法并不冲突,即使冲突也不一定影响仲裁庭的管辖权。在上面4个案件中,仲裁庭都没有接受西班牙提出的这项异议请求。

关于税收措施,西班牙认为,对投资者提出的税收措施,特别是法律15/2012规定的对电力生产征收7%的税收措施(TVPEE)违反了ECT第10条第1款,仲裁庭没有管辖权。根据ECT第26条规定,缔约国同意就违反ECT第三部分规定义务而提起仲裁,而ECT第21条明确排除了对税收措施的管辖权。投资者认为西班牙所采取的税收措施并非出于善意(bona fide),而是滥用税收权力来掩盖其不当行为以追求非法目的,因而不能排除管辖。仲裁庭认为,TVPEE符合ECT第21条第7款规定的“税收措施”的字面意思。关于“善意税收”,仲裁庭认为投资者声称的恶意只有是西班牙知道或者应该知道不能实质性地改变RD661/2007规定的补贴而故意通过法律15/2012来改变,显然没有明显的证据证明这一点。而且,税收权力作为国家的核心主权不应受到质疑。在分析了ECT第21条之后,仲裁庭认为,它对税收措施没有管辖权。

由此可见,只要符合ECT关于管辖权的规定,仲裁庭一般会裁定自己拥有管辖权。但是,只要涉及像税收措施这样的有关国家主权权力的措施,仲裁庭会尊重国家的主权权力。投资者想要以“恶意”来挑战的话,需要提出足够充分的证据才行。

2.对间接征收的认定

关于间接征收,在已裁决的3个案件中,投资者都提出了诉求。但审理Eiser案的仲裁庭认为,对公平公正待遇条款的处理完全解决了投资者的诉求,出于司法经济的考虑,在其他诉求不会改变结果或未对投资者的损害赔偿造成影响的情况下,仲裁庭不需要处理其他问题。所以,在Eiser案中,仲裁庭没有处理间接征收的问题。Charanne案和Isolux案都是在肯定了管辖权之后,驳回了投资者的请求,认为西班牙政府的行为并没有违反ECT第13条关于间接征收的规定。

在Charanne案中,投资者认为RD1565/2010和RDL14/2010对其投资的经济价值的影响,虽然不影响所有权,但足以构成间接征收。仲裁庭认为,根据国际法,间接征收意味着投资者的所有权受到实质性的影响,这种影响实实在在地剥夺了全部或部分构成投资的资产,或价值的失去等同于剥夺财产时才构成间接征收。然而,本案中,虽然争议的措施可能会影响投资者的收益,但投资者仍然持有股份,他们作为股东的权利并没有受到限制,公司仍然在运营并获利。仲裁庭认为,这种影响不足以构成间接征收。

在Isolux案中,与Charanne案不同,投资者是根据2013年到2014年立法的变化提起的仲裁,但仲裁庭的分析思路基本上与Charanne案的分析类似。首先,仲裁庭认为投资者对T-Solar及其工厂的控制不受西班牙立法措施的影响,T-Solar持续控制并完全经营这些工厂。仲裁庭的焦点主要集中于公司的盈利率,仲裁庭认为根据西班牙政府专家提供的证据,西班牙的立法措施导致了投资者盈利率的降低,但投资者仍然是盈利的,降低比例不足以构成间接征收。

3.公平公正待遇和合理期待

公平公正待遇标准是国际投资法中最受争议的问题之一,也是西班牙可再生能源仲裁案中主要的争议问题。对于公平公正待遇标准,仲裁庭和评论者提出了各种不同的观点(Dolzer, 2014; Dumberry, 2014; Schreuer, 2014),其中包括东道国在改变影响投资者的相关制度时其行为是否一致、透明以及合理,最常争议的是投资者是否有合理期待。对于投资者的合理期待是否应该受到条约保护,没有普遍适用的标准,任何评估都将取决于特定的案件事实。

一般而言,有两种常见的方法来认定合理期待,一是东道国对特定投资者有明确的具体承诺;二是东道国普遍适用的法律,也就是投资时的法律框架提供的保证形成了投资者的期待。在西班牙已裁决的3个案件中,仲裁庭的论证也是以这两种方法为基础展开的。

在Charanne案中,投资者认为西班牙政府2010年通过的两个立法改变了原有的规制框架,损害了其对规制稳定性的合理期待,因而违反了ECT第10条第1款规定的公平公正待遇原则。仲裁庭认为,评估规制框架的发展是否违反公平公正待遇原则应该整体上考虑到目前为止的所有规则变化,仅从2010年的立法变化很难得出结论认为西班牙违反了规制稳定性的义务,而且,认定合理期待需要存在针对特定投资者的具体承诺。投资者认为RD661/2007和RD1578/2008是对有限数量的投资者的具体承诺。仲裁庭认为,这些规则虽然是针对有限数量的投资者,但它们不是对每个投资者的具体承诺。因而,仲裁庭认为西班牙没有给投资者具体承诺。

随后,仲裁庭分析了投资者投资时生效的法律制度本身是否形成合理期待。是否违反合理期待需要客观分析,在分析了投资者提出的证据之后,仲裁庭认为,投资者提到的那些文件并没有形成合理期待,投资者不能期待投资时的政策以后不会改变。而且,仲裁庭支持西班牙的抗辩,为了行使合理期待的权利,投资者应当尽职分析投资法律框架。仲裁庭认为,事实上,西班牙的相关法律以及最高法院在2005年和2006年的裁决已经表明了立法变化的可能性。在没有具体承诺的情况下,投资者不能合理期待投资时的规制框架永远不改变。同时,仲裁庭也承认,规制框架可以改变,但改变不能不合理、不成比例或者违反公共利益。本案中,2010年立法的变化只是有限修改了投资时的法律框架,投资者也不能说明这些变化是不合理的、武断的、不成比例的或者违反公共利益的。因此,仲裁庭认为西班牙立法的有限变化并没有违反公平公正待遇原则。

在Isolux案中,仲裁庭认为,在特定情况下,法律或行政行为可能包含承诺,尤其是当它们只针对外国投资者时。但是,如果一项规制具有一般性质,也就是它既规制外国投资者也规制国内投资者,在这种情况下,不能只对外国投资者承担义务。RD661/2007和RD1578/2008不是只规制外国投资者,所以不能就此认定西班牙对本案投资者有具体的义务。关于西班牙一系列的立法变化直到彻底取消原先的立法是否有违投资者的合理期待因而违反公平公正待遇原则,与Charanne案的分析一样,审理Isolux案的仲裁庭认为,认定合理期待应客观分析并考虑各种相关情况,但不认为投资者应当承担过度的勤勉义务。

但是,在分析投资者在投资时是否对立法的变化或取消有所期待时,仲裁庭认为,投资者在2012年6月决定投资时,规制框架已经修改了几次,而且正在进行进一步审查。西班牙最高法院的裁决也证实连续修改是合法的,投资者也知悉这些情况,所以他不能期待这个框架不会再修改,如果他不想承担风险的话完全可以放弃投资。即便如此,投资者辩称理性投资者也不能预见到“特别制度”会被废除,仲裁庭认为投资者不是一般的理性投资者而是特别有见识的投资者,他的理由没有说服力。仲裁庭认为投资者不能期待RD661/2007和RD1578/2008规定的补贴制度会一直持续,只能期待他的投资获得合理回报。仲裁庭分析了投资者公司的盈利率,认为“特别制度”的废除没有违反投资者对投资回报的合理期待,因此裁决西班牙没有违反公平公正待遇原则。

以上两个案件的多数裁决都支持西班牙政府,认为西班牙没有违反公平公正待遇原则。但在两个案件中,仲裁员泰维勒(Guido S. Tawil)对“合理期待”的认定提出了反对意见,他认为投资者合理期待的存在不是仅限于具体承诺,也应该基于投资时生效的法律秩序。他认为RD661/2007和RD1578/2008不是针对不确定的群体,而是小范围有能力在可再生能源领域投资的投资者,是旨在保护和促进个人的经济活动以满足公共需要。当投资者满足了立法规定的所有要求而做出投资时,投资者是有合理期待的。当然,这并不意味着承认合理期待就是承认东道国的规制权力会无限期“冻结”,东道国依然有权力依公共利益修改其立法。即使存在具体承诺(稳定条款),东道国仍然有权力修改立法,只是如果规制权力的有效执行影响投资者的既定权利或合理期待时,东道国应该给予赔偿。没有给予补偿就违反了投资者的合理期待,因而违反了ECT第10条规定的公平公正待遇原则。

与前两个案件结果不同,在Eiser案中,仲裁庭认为西班牙违反了ECT第10条第1款关于公平公正待遇的规定,判决西班牙政府赔偿投资者1.28亿欧元。与Isolux案相比,本案裁决完全不同于Isolux案的结果。值得注意的是,在Eiser案中,西班牙在提交证据时试图包括Isolux案的裁决,但被仲裁庭拒绝了。另外,从表面上看,Eiser案的裁决与Charanne案也不一致,但二者在认定是否违反公平公正待遇原则时采用的分析方法并不矛盾。结果不一致主要在于,正如仲裁庭所解释的,这两个案件在事实和法律方面非常不同,投资者的索赔也是源于不同时期的规则变化。

事实上,在Eiser案中,仲裁庭采用了与Charanne案类似的方法来判断东道国的行为是否违反公平公正待遇原则。首先,仲裁庭分析了在没有具体承诺的情况下,依据ECT,投资者对投资时法律制度的稳定性有没有期待,答案是有,但投资者也不能合理期待投资时的制度在未来几十年都不改变。仲裁庭详细解释了ECT第10条第1款后认为,根据ECT,公平公正待遇必然包括投资者在进行长期投资时所依赖的法律制度的根本特性保持基本稳定的义务。仲裁庭认为,虽然西班牙确实遇到了电费赤字等合法公共政策问题,为了改善这种情况而采取相应的措施是必要的,但西班牙政府在采取措施时必须考虑到它依据ECT应当承担的义务,包括公平公正对待投资者的义务。因此,仲裁庭认为,西班牙有义务为投资者提供公平公正待遇以保护投资者免受投资时依赖的规制制度发生根本性改变而造成的影响。

同时,仲裁庭也强调ECT并不妨碍西班牙对规制制度做出合理改变。事实上,国家一直保有修改规制制度以适应情势变化和不断变化的公共需求的权力,也就是说,仲裁庭基本上承认投资者对法律基本稳定性的期待权利是公平公正待遇原则必须保护的重要因素,但这种权利不是无限的。国家也有依需要修改其法律制度的权力,但修改不能太不合理,不能不考虑现有投资情况。仲裁庭对比了Charanne案的裁决,认为西班牙通过RDL9/2013、Law24/2013、RD413/2014以及执行新制度的部长令IET/1045/2014完全取消了给予投资者的优惠制度,然后以一个前所未有的、完全不同的制度来代替,这个新制度对投资者的现有投资而言是极度不公平也不公正的,实际上剥夺了投资者投资的所有价值。仲裁庭认为西班牙违反了ECT第10条规定的公平公正待遇原则。

尽管Isolux案与Eiser案涉及相同的措施,但Isolux案的仲裁庭拒绝了投资者合理期待的主张。这两个案件的根本区别在于投资者的投资时间不同,Isolux从2012年起在西班牙投资,这时候西班牙的规制框架已经反复修改过,而Eiser是自2007年起在西班牙投资,其设施已于2012年开始运营。因此,仲裁庭认为投资者不应该期待投资时的法律框架将来不改变并永远保持不变。由此可见,投资者在投资时及时了解当地的法律状况及变动的可能性是非常必要的。

从Isolux案和Eiser案可知,案件的事实对于仲裁结果是非常重要的。正如这两个案件所表明的,即便因同样的立法变化提起的仲裁也可能因事实不同导致结果完全不一样。因此,对于尚在审理中的西班牙可再生能源案件,任何预测都应该小心谨慎。而且,这些争端大多是欧盟投资者与欧盟成员国之间的争端,欧盟委员会也在极力发挥其作用,即使仲裁庭的最终结果支持投资者,也可能会很难执行。诚如欧盟委员会前几日警告西班牙政府,没有欧盟的批准,西班牙不能擅自根据仲裁裁决对投资者支付赔偿。

尽管如此,由于Eiser案对ECT公平公正待遇标准进行了详尽的分析,因此可能会为西班牙创下一个艰难的先例。本案参照了ECT具体的目的和宗旨,在更广泛的背景下对ECT第10条第1款规定的公平公正待遇标准的解释值得关注。

三、西班牙投资仲裁案对我国的启示

共建“一带一路”正在推动围绕清洁能源技术的长期转变,可能会重塑全球格局。无论是在“一带一路”框架下的能源合作,还是我国应对气候变化,治理环境污染,或者是在全球能源转型过程中发挥应有的作用,我国都应该积极借鉴国外的经验和教训,研究ECT下的既往案例,这既有利于我国正确评估是否加入ECT,也有助于我国制定和完善可再生能源产业领域的政策和法律,同时也有利于我国海外投资者利益的保护。虽然我国尚未加入ECT,但我国一直积极参与全球能源治理改革。2015年我国签署了新的《国际能源宪章》,目前也正在积极研究是否加入ECT。ECT为外国能源投资者通过起诉东道国政府来保护自身利益提供了重要的国际法保障,也为成员国国内能源法规制订提供了原则性蓝本,加入ECT有利于保护我国投资者在海外的能源项目投资,同时也会带来我国政府被外资能源企业起诉的可能。因此,在推动能源治理改革并积极研究是否加入ECT的同时,应尽快完善我国可再生能源制度。

(一)我国可再生能源制度的完善

我国已经是世界上最大的能源消费国,随着我国经济的持续发展,对能源的需求会不断增加。为了实现减排任务,大力发展可再生能源是必然选择。中共十九大报告也重申我国致力于推动绿色发展和清洁能源的承诺。而且,一直以来,我国都是外资的理想目的地,随着我国能源领域对外开放的幅度加大,可再生能源领域的外资会不断增加。因此,在积极研究加入并推动ECT改革的同时,也要积极推动我国可再生能源制度的完善。

为了加快可再生能源法制建设,我国已经出台了一系列具有针对性的可再生能源法律法规和相关政策。2005年全国人大常委会审议并通过了第一部支持可再生能源发展的法律——《中华人民共和国可再生能源法》。此后,国务院及其相关部门陆续出台了《可再生能源发展专项资金管理暂行办法》《可再生能源发电有关管理规定》和《节约能源法》等20多项法律法规和规章制度。

在可再生能源政策方面,2012年通过的《“十二五”国家战略性新兴产业发展规划》将新能源产业作为国家战略性新兴产业。此外,还出台了《能源发展“十二五”规划》《可再生能源中长期发展规划》《可再生能源发展“十二五”规划》等综合性规划和太阳能、水电、风电、生物质等领域的多个专项规划。2016年出台了《能源发展“十三五”规划》和《可再生能源“十三五”规划》,明确了2016年至2020年我国可再生能源发展的指导思想、基本原则、发展目标、主要任务、优化资源配置、创新发展方式、完善产业体系及保障措施。这一系列规划搭建了一套包含财税政策、产业发展政策和技术创新政策在内的我国可再生能源政策体系。在这些法律政策的指导下,短短几年间,我国以风电、光伏为代表的可再生能源行业发展速度令人瞩目。

然而,在可再生能源行业大力发展、能源结构不断优化的同时,行业规模扩张带来的发电补贴金额的迅速增长也大大超过了预期。截至2017年3月,可再生能源补贴拖欠的缺口达到750亿元。未来,伴随行业装机规模的快速增长,政府补贴压力将更加沉重。此外,随着开发规模的扩大和技术的进步,可再生能源发电成本会快速下降,作为我国可再生能源发展主要支持机制的固定电价机制并不适用于未来电力市场改革以及可再生能源的市场化。

在大力鼓励和促进可再生能源发展的同时,我们应当重视可再生能源行业发展过程中伴随的诸如补贴过剩、成本下降带来的定价机制改革等方面的问题。西班牙可再生能源制度的发展经验告诉我们,作为东道国,任何可能影响投资者利益的政策措施在整个可再生能源项目周期内应该是透明的、相对稳定和可预见的,即使调整,也不能太不合理,不能不考虑现有投资状况。不论仲裁结果如何,如果政策不稳定,被诉的风险非常大。虽然我国还没有加入ECT,但我国与绝大多数国家之间签订有双边投资协定或自由贸易协定,这些协定都可能成为我国被诉的法律基础。因此,在完善定价机制的基础上,我国应该吸取欧洲国家的经验教训,避免行业大起大落,考虑建立合理的动态调整机制和有序的补贴退出机制来实现我国可再生能源的可持续发展。

(二)我国海外投资者利益的保护

在能源领域投资的我国海外投资者也是我国能源安全的重要组成部分。随着我国“走出去”战略的推进,我国在可再生能源及相关技术领域的海外投资也在大幅增长。我国的风能和太阳能投资大部分流向了美国、德国、意大利、澳大利亚和南非,另外,在墨西哥、巴西、阿根廷以及智利等拉美国家也投入了大量资金以发展可再生能源。国际能源署(IEA)的数据显示,我国在这些国家投资的太阳能总装机量排在首位。对我国的海外投资者而言,同样面临着东道国政策法律变动的风险。在一些国家,每一次政府换届选举都有可能引起有关法律政策的大幅变动。

就投资者自身而言,对投资目的地的法律不甚了解,或者没有及时关注可能的变化,都会给投资带来风险。因此,在决定投资之前,应当将投资目的地的相关法律制度以及相关条约规定的投资争端解决机制纳入其尽职调查(due diligence)的范畴,落实到每一项投资合同的细则中。如前文所述,投资者的尽职调查也可能成为仲裁庭裁决时考虑的因素之一,如果没有做到尽职调查,仲裁庭可能不会支持其诉求。

此外,因为能源领域事关国家的公共安全利益,所以在可再生能源领域的投资者势必会面临监管风险和政府干预等特有的问题。而且,投资者一般会与东道国政府签订长期合同,在合同的最初几年通常需要大规模的前期投资,一旦投资完成,特别容易受监管变化的影响。当政府面对政治利益和公共压力时,在政党轮替的政治制度下,政府为了降低公共服务成本等短期政治利益,可能会出台措施,影响投资者的长期收益。

因此,为防止监管干预,投资者可以与东道国政府谈判具体的合同保护,如稳定条款。这些合同条款可以使投资免受规制变化的影响,投资者可以因规制变化得到补偿。投资者也可以就由特定事件引发的某些价格或费用变化的可能性与东道国政府进行谈判来确立相应的风险分配机制。这样的风险分配机制用于未来的监管变化,是降低监管风险的重要手段。如上文所述,这些合同承诺可以看作东道国的具体承诺,可以形成投资者的合理期待。如果东道国违反了这一承诺,就违反了投资条约规定的公平和公平待遇标准,投资者便可以利用国际投资仲裁机制来保护自己的合法权益。