基于运营效率的纺织服装产业转型升级研究

2020-01-13吕德胜李乾坤李军训

吕德胜,郭 伟,李乾坤,刘 岩,李军训

(西安工程大学 管理学院,陕西 西安 710048)

0 引 言

产业转型升级是新常态下实现我国产业经济高质量发展的重要手段[1]。纺织服装工业作为我国备受关注的民生产业、传统支柱产业和创造国际化新优势的产业,随着经济全球化不断深入,其发展正承受发达国家“再工业化”和发展中国家“工业化进程”加快的“双重挤压”,产业结构高度化、合理化迫在眉睫。而“十三五”时期是经济发展方式转变与经济结构调整的关键时期,也是进行纺织服装产业转型升级的关键时期,必须多方位准确了解产业发展现状,以质量和效率促产业发展,高效实现产业转型升级。

上市公司作为产业经济微观主体的典型代表,能更准确地反映行业发展现状,科学的运营效率评价是促进资源合理配置以及实现产业可持续发展的重要基础[2]。

运营效率评价方法的选择是纺织服装上市公司运营效率评价的关键。目前关于企业运营效率的研究较多,其中国外学者Horta等[3]、Deng等[4]运用DEA模型评价企业运营效率,并指出国家宏观经济环境对企业运营效率有较大影响,且企业运营效率评价应该符合多维性、动态性及可比性。Ding等[5]运用DEA模型和MI方法对中国21个沿海中小型港口的运营效率进行静态、动态分析。文献[6-8]关注外部环境、随机因素对运营效率评价的影响,并应用多元回归分析来矫正这些影响或引入二阶段的调查具体分析影响因素。最初国内学者大多运用DEA模型对不同类型企业运营效率进行评价[9-12]。韩珂等[13]应用数据包络分析的CCR模型、BCC模型以及DEA-Malmquist指数分别从静态和动态两个角度对中国财产保险公司的技术效率、纯技术效率、规模效率、技术效率变动指数和技术进步指数进行实证研究。

近年来国内学者也开始逐渐关注外部环境以及随机误差等对评价结果的影响。王巧丽[14]认为技术投入、创新、宏观环境和微观市场偶然波动是影响互联网上市公司运营效率的关键因素;杨韡韡等[15]认为国家经济发展水平、城市化水平和高速公路发展是影响高铁运营效率的环境因素,应在评价时予以考虑。钟祖昌[16]、刘浩[17]采用三阶段DEA剔除了环境因素和随机误差的影响,对物流企业、军工企业运营效率进行评价,使得效率评价更加准确合理。但有关纺织服装行业运营效率的评价研究仍非常鲜见,徐焕章等[19]认为经济新常态下经济增长放缓会间接导致融资效率低下,进而影响企业运营效率。通过整理国内外相关文献发现,传统DEA方法的测度结果易受外部环境因素和随机误差影响,纺织服装行业作为我国传统行业,地域性差异较大,其发展更易受到外部环境和企业内部等影响因素制约。为更客观全面地评价我国纺织服装行业运营效率,本文采用三阶段DEA模型剔除环境因素和随机误差对其进行静态分析,并结合DEA-Malmquist指数对相邻时期的投入产出数据进行动态效率剖析,将指标更详细地分解,以期从全局视角更准确地测度其运营效率,并为我国政府和纺织服装企业提供更有利的决策依据。

1 研究设计

1.1 模型建立

1.1.1 三阶段DEA(数据包络分析)模型 第一阶段:传统DEA模型。将投入产出数据进行初始效率评价,选用投入导向的BCC(规模报酬可变)模型,因该理论较为成熟,本文不再赘述。

第二阶段:SFA(随机前沿分析)模型回归。首先,将第一阶段得出各个投入因素的总松弛变量分解成环境因素、随机误差和管理因素3个变量的函数。其方程为

Sni=fn(Zi;βn)+Vni+Uni

(1)

(2)

式中:max(Ziβn)-Ziβn表示对环境因素进行调整,max(Ziβn)为处在最差环境中的企业,其他企业将其作为标准进行调整;max(Vni)-Vni表示对随机误差进行调整,其中max(Vni)表示处在最差随机误差中的企业,而其他企业以其为标准进行调整,得到最新投入值。

第三阶段:效率的调整。将得出来的新投入值和原来的产出值再次运用传统DEA模型对样本企业进行效率测算,得到排除环境因素以及随机误差影响后的结果。

1.1.2 DEA-Malmquist模型 三阶段DEA是对纺织服装上市公司的静态分析,本文另从动态视角构建三阶段Malmquist模型分析纺织服装上市公司运营效率变化。Malmquist指数模型将生产率分为技术效率变动(FE)和技术改进变动(TE)。其中技术效率变动可分为规模效率变动(SE)和纯技术效率变动(PE),即:Q=ETE=PESETE,其中Q表示生产效率变动情况;FE反映了决策单元(DMU)对现有技术的利用情况;TE表示生产前沿面变动对生产率变动的影响程度;PE为纯技术效率变动,即在变动规模报酬不变的情况下既定的技术效率变化;SE为规模效率的变动,即规模经济对生产率的影响程度。综上所述,当效率变动、技术改进、纯技术效率变动和规模效率变动都大于1时,表示t+1期比t期有所提升,即对Q有促进作用,反之则相反。同理Q>1表示t+1期比t期效率有所提升,反之则相反。

1.2 指标体系构建

通过对以往文献的研究总结[14-17],结合纺织服装行业特点和行业专家的咨询意见,选取投入、产出指标进行体系构建。

(1)投入指标包括营业成本、员工总人数、固定资产、营运资金。

(2)产出指标包括营业收入、净利润。

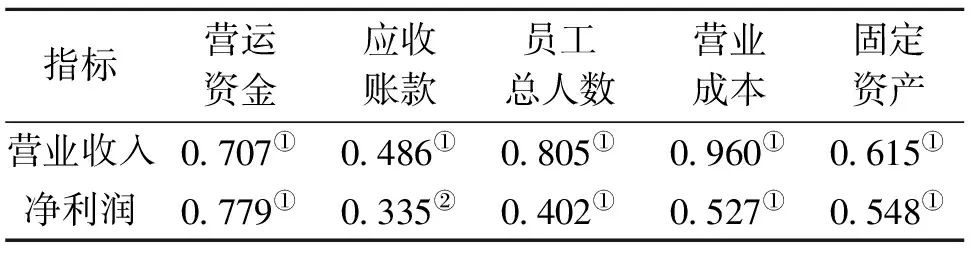

DEA模型的指标需符合“同向性”原则,因此,本文应用SPSS 20.0,进行Pearson相关性检验验证所选指标,结果如表1所示。

表1 投入(产出)指标相关性检验

注:①在1%水平上显著相关;②在5%水平上显著相关。

从表1可以看出,所选指标均在5%水平内显著正相关,表明本文所选指标符合“同向性”原则,可以继续进行研究。

环境变量的选取和指标主要用于第二阶段投入产出冗余值的分解, 并剔除这部分影响因素, 使样本企业都处于同样的环境中。当前对于环境变量的选取未形成统一的标准, 但都遵循以下两个原则:环境变量不受企业的控制;环境变量能够影响企业的效率。

在遵循上述原则的前提下,查阅前人相关研究并结合专家的意见[14-17],选取企业所在省GDP、企业市场份额、企业年限、员工薪酬作为本研究的环境变量。

企业所在省GDP:表示地区所有常住居民在一定时期内生产活动的最终成果,等于各产业增加值之和。我国纺织服装行业有明显的区域特征,以此将其作为本文的环境指标变量。

企业市场份额:在纺织服装行业中,市场结构是影响其竞争力的主要因素,而市场份额的增加表明企业市场竞争力得到提升。因此,选择企业所占市场份额作为环境影响因素,由企业年末总资产/行业年末总资产而得。

企业年限:企业成立的时间越长,管理经验越丰富,技术运用熟练度越高,也更加容易降低成本,提高效率。

员工薪酬:企业付给职工的各种薪酬与在册员工的比值。企业给员工的薪酬越多,给员工带来的激励效果越明显,效率越高。

1.3 数据来源

选取证监会2012年11月16日发布的《上市公司行业分类指引》中行业代码为C17、C18(纺织业、纺织服装、服饰业)的上市公司,并剔除被ST和PT以及上市未满5年的公司,合格样本共47家。投入、产出指标数据来自纺织服装上市公司2013——2017年的年报数据,环境数据来自上市公司年报数据和国家统计局披露数据。

由于DEA模型要求指标数据为非负数,将数据小于零的值变成一个接近于零的正值来进行实证分析。当该数值变大时(小于1),虽准确性下降,但只影响做数据变换的决策单元,对整体结果影响不明显[19]。

2 实证分析

2.1 纺织服装上市公司水平测度

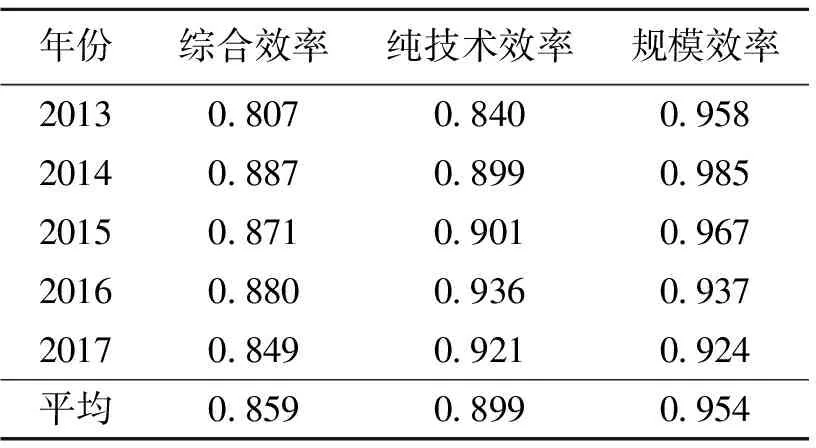

2.1.1 第一阶段 传统DEA模型,借助DEAP 2.1软件,选择投入导向BCC模型测算47家纺织服装上市公司近5年的DEA效率均值,由于篇幅有限,只给出测算的各年效率均值,见表2。

表2 2013—2017年DEA效率均值

在未排除环境因素等影响时,近5年的技术效率平均值为0.859,说明纺织服装企业运营效率良好。企业纯技术效率逐年上升;规模效率除2014年上升外,均逐年下降,说明企业管理和技术都在逐年提升,但企业规模管理略有降低。

2.1.2 第二阶段 SFA回归分析,根据第一阶段计算结果,将投入指标营业成本、应收账款、员工总人数、固定资产、营运资金的松弛变量作为因变量;将企业所在省GDP、员工薪酬、企业市场份额、企业年限作为自变量建立SFA回归模型,采用Frontier 4.1软件进行数据处理。

通过SFA回归计算可知,本文所选环境变量对企业生产效率产生了显著性的影响,γ值大于0.5,说明管理无效率存在且占比较大,各省份纺织服装业管理效率存在较大的差异,进行SFA回归是合理的;在所选环境变量中企业所在省GDP与营运资金冗余和应收账款冗余存在负相关关系,与固定资产冗余呈正相关关系,而对员工人数和营业成本冗余没有通过T检验,说明纺织服装企业所在区域的经济情况越好,企业营运资金与应收账款的冗余量越低,固定资产冗余越高;同理可得出企业市场份额、企业年限、员工薪酬对投入指标松弛变量的影响。

2.1.3 第三阶段 调整后DEA效率分析,将第二阶段调整后的投入值与原始产出值导入传统DEA模型中,选择BCC模型进行再次测算,结果如表3所示。

表3 2013—2017年调整后DEA效率均值

排除环境等因素影响后,第三阶段各年技术效率和规模效率均值比第一阶段低,纯技术效率比第一阶段值高,这表明我国纺织服装企业会受随机误差与环境因素的影响;2014-2016年纺织服装企业技术效率值在0.8以上,而2013年和2017年技术效率值低于0.8,5年平均技术效率值仅为0.806,表明我国纺织服装行业整体运营水平不高且存在自身高估的情况;企业纯技术效率整体呈增加趋势,规模效率呈下降趋势,这与当前纺织服装行业正由高速向高质量发展转变趋势一致,且随着企业经营时间的推移,企业管理和技术水平都有了一定的提高。

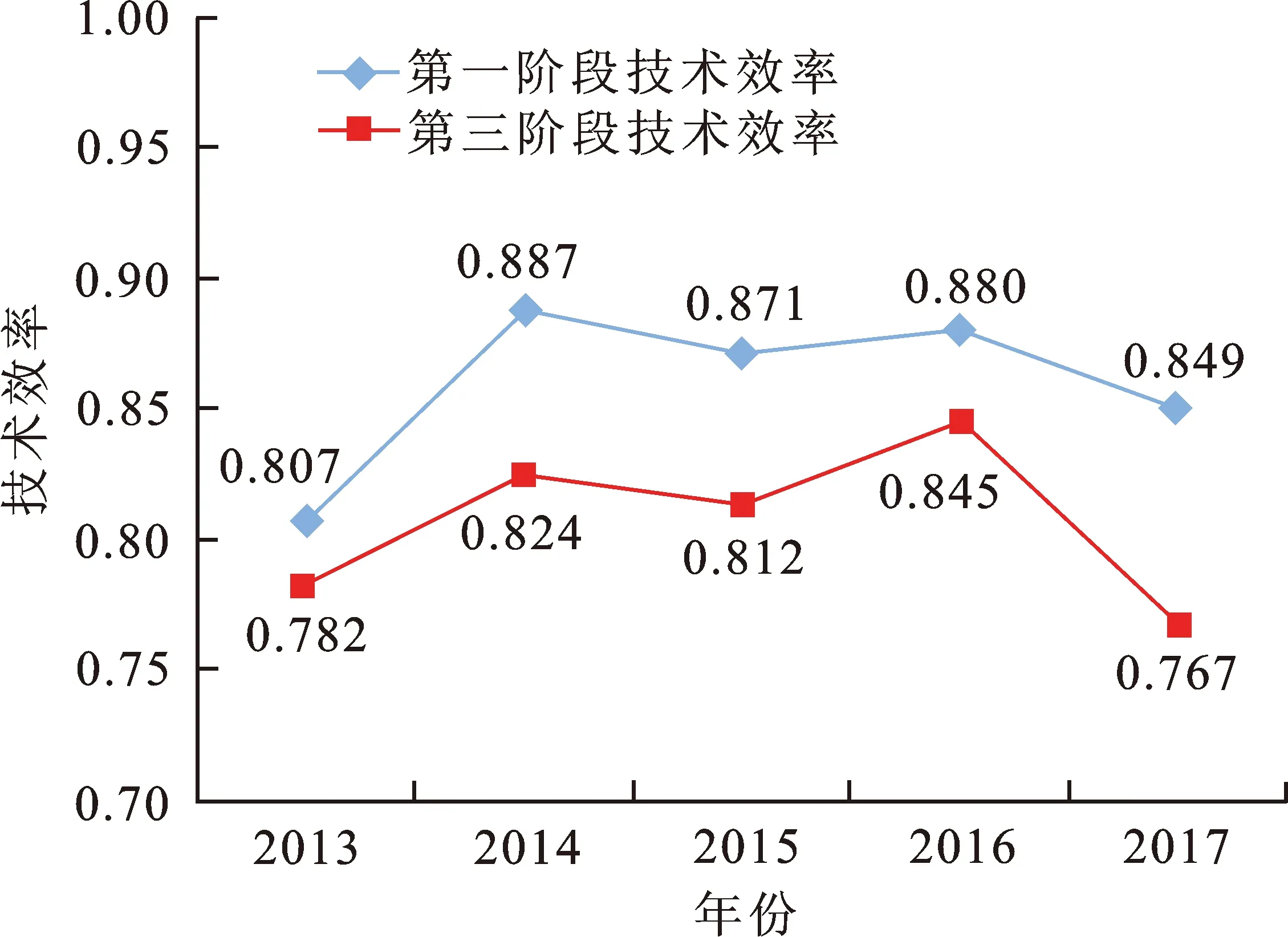

技术效率主要反映纺织服装企业的整体运营情况,从图1可看出,近5年未排除环境因素和随机误差时,技术效率均值高于排除环境变量的效率均值,表明外部环境对纺织服装企业运营效率评价影响较大。排除外部因素后,2013年到2017年的平均增长率由1.40%变为-0.31%,表明不考虑环境因素的影响会虚增企业的运营效率,导致企业不能清晰了解自身存在的问题,也表明5年间我国纺织服装行业的运营效率有所下滑。

图1 第一、三阶段技术效率对比

纯技术效率主要反映的是纺织服装企业生产和管理水平。从图2可看出第三阶段的纯技术效率值均比第一阶段高,表明纺织服装企业的生产管理水平受到环境因素影响,致其纯技术效率被低估。纵观2个阶段,我国纺织服装行业纯技术效率均呈折线上升趋势,表明5年间随着国家供给侧改革的推进,我国纺织服装企业的管理、制度和生产水平在不断提升且增长速度较快,纺织服装企业近几年转型升级成效初显,企业也越发重视自身高质量发展。

图2 第一、三阶段纯技术效率对比

规模效率代表了企业规模经营的情况,从图3可看出,在未排除环境因素的情况下,纺织服装企业的规模效率被严重高估。结合前文分析结果能够进一步发现,规模效率不足是纺织服装行业综合技术效率值低的主要原因。因此,纺织服装企业应重视自身规模经营,不能盲目扩大企业规模,而应重视扩大规模后对企业现有生产要素带来的浪费以及对运营效率的负面影响。

2.2 DEA-Malmquist分析

2.2.1 第一阶段Malmquist指数分析 表4为第一阶段47家企业总体平均Malmquist指数结果。从表4中可以看出,2014—2015年和2016—2017年全要素生产率变动大于1,其余年份小于1,2013—2017年5年的全要素平均增长率为0.987。全要素生产率最大增幅年份是2016—2017年,为10.1%,增长的原因是技术进步,其余年份全要素生产率增幅原因类似;2013—2014年负增长较大,为-11.1%,说明整个纺织服装行业的全要素生产率还未达到稳定状态,不同年份之间差距较大。

图3 第一、三阶段规模效率对比

表4 第一阶段47家企业总体平均Malmquist指数结果

2.2.2 第三阶段Malmquist指数分析 表5为第三阶段47家企业总体平均Malmquist指数结果。从表5可以看出,纺织服装行业2014—2016年的全要素生产率变动高于1,而其余年份均低于1,全样本企业5年的全要素生产率变动为0.922,表明纺织服装企业的全要素生产率较低,且处于负增长的状态。2014年比2013年综合效率变动增长了7.7%,规模效率变动小于1,表明纯技术效率提升是综合效率提升的主要原因;2014年技术变动仅为0.675,其导致当年全要素生产率较低;2015年全要素生产率变动为1.028,比上年增加2.8%,综合效率变动比上年减少1.9%,说明当年全要素生产率变动主要是由于技术的进步;2016年全要素生产率变动为1.190,比上年增加19%,综合效率变动比上年增加4.3%,技术变动增加14.1%,说明纺织服装企业在当年整体全要素生产运营情况较好;2017年全要素生产率变动为0.813,比上年减少8.7%,综合效率变动和技术变动均低于上年。

表5 第三阶段47家企业总体平均Malmquist指数结果

第一阶段2015—2016年的全要素生产率变动为0.961,第三阶段为1.190,说明外部环境限制了企业的生产运营效率;第一阶段2016—2017年全要素生产率增长10.1%,剔除外部环境后全要素生产率变动下降18.7%,说明当年纺织服装行业处于一个相对较好生产的环境中,使得企业的生产率较上年提升较大,企业自身生产率处于负增长的状态。

3 结论与建议

3.1 结论

(1)2013—2017年我国纺织服装行业运营效率有所下滑且呈先增后减趋势,所选环境变量对纺织服装产业转型升级影响显著。

(2)从静态来看,在剔除环境因素后,技术效率、规模效率均值分别下降了5.3%和8.4%,纯技术效率提升3%,表明企业在未考虑环境因素时高估了自身运营效率,低估了纯技术效率,而规模效率低是导致其行业运营效率低的主要原因,产业科技成果转化率较低。

(3)从动态来看,通过对第一、三阶段全要素生产率对比,在排除环境因素影响后,企业全要素生产率相较第一阶段下降6.5%,纺织服装行业规模效率变动情况和技术变动情况都有所下降,说明外部环境对纺织服装企业的生产率有极大的推动作用;2013—2017年企业自身全要素生产率不高且为负增长,具体表现为企业的技术变动较低。

3.2 建议

(1)企业自身应加强区域间的相互合作和借鉴,适当向内陆地区进行有序产业转移,做到区域间资源共享,或通过对外投资积极参与国际纺织产业布局重构,有利于保障我国纺织产业资本的盈利能力,以应对环境对行业运营带来的负面影响。

(2)纺织服装企业应重视规模经营,扩大有效供给而非盲目扩大规模,更应该考虑规模扩大后对企业现有生产要素带来的浪费以及对运营效率的影响。政府应持续改善国内营商环境,扩大产业用纺织品内需应用,同时加强纺织行业投资重点方向指导,利用好国家现有财政专项资金,加大纺织产品科技成果转化率,对纺织绿色制造、智能制造、纺织新材料等重点领域关键技术研发应用给予扶持并予以落地实施,为科技成果的持续产出和价值释放创造更加规范、适宜的制度环境和运行机制。

(3)企业应明确自身技术变动的方向,同时应引进高级管理、技术人才,增强与纺织服装科研院所等的产研合作,加大研发投入,切实提升自身管理、技术硬实力,从多角度提升行业全要素生产率。