上证月平均收盘价走势的统计分析

——基于ARMA模型

2020-01-07赵治荣

王 瑶,赵治荣

(太原工业学院 理学系,山西 太原 030008)

0 引言

影响股票市场变化的主要因素有国家政策、利率变化、公司自身经营状况、股民心理等.股市是一个十分复杂的动态系统,但“万物皆有规律”,任何错综复杂的事物总能通过科学方法找寻其发展规律.为了降低股票投资的风险,保证投资者的利益,需要通过预测股市波动的情况来掌握股票市场的变化趋势.

已有学者使用不同方法和模型对股票市场的变动进行研究,例如:邹小芃等[1]将股票市场当作一个非线性系统,利用神经网络对上证指数进行短期预测;施燕杰[2]利用支持向量机的理论,对“新疆众和”股价的变化趋势进行预测并得到较好的效果;郑梅[3]等使用Logit模型对上证综合指数的发展趋势进行预测.

此外,也有学者基于ARMA模型对股票市场的变动进行分析,但他们对于模型的定阶大多依据自相关和偏自相关系数截尾和拖尾的情况.本文将股票市场当作变化的时间序列,基于BIC最优子集的选择法则对模型定阶,运用R和Eviews软件,建立时间序列模型对上证月平均收盘价的变化趋势进行实证分析.

1 模型简介

ARMA模型[4],即自回归移动平均模型(Auto-regressive Moving Average),简记:ARMA(p,q),其结构如下:

上式中, Φ(B)=1-φ1B-…-φpBp,Θ(B)=1-θ1B-…-θqBq.

ARMA模型主要是对平稳序列进行分析,若时间序列是非平稳的,首先需要进行差分运算.当序列蕴含着曲线趋势,通常低阶(2阶或3阶)差分就可提取出曲线趋势的影响,差分后检验序列是否平稳,可进行ADF平稳性单位根检验.原假设为序列非平稳,若差分后序列平稳,则可以进行ARMA模型的拟合,拟合后对残差进行纯随机性检验,原假设为延迟期数小于或等于m期的序列值之间相互独立,即序列为纯随机序列.

构造LB统计量为:

LB统计量近似服从自由度为m的卡方分布.

BIC(Bayesian Information Criterion):贝叶斯信息准则是估计模型与实际模型的平均偏离估计量,定义如下:

BIC=-2log(极大似然估计)+klog(n).

BIC越小,意味着模型越接近实际.本文通过最小化BIC进行模型定阶.

2 实证分析

2.1 数据来源

本文使用的数据为上海证券交易所2000年1月至2014年3月的月平均收盘价,数据来源于搜狐证券网(http://stock.sohu.com/).

2.2 数据平稳性和随机性

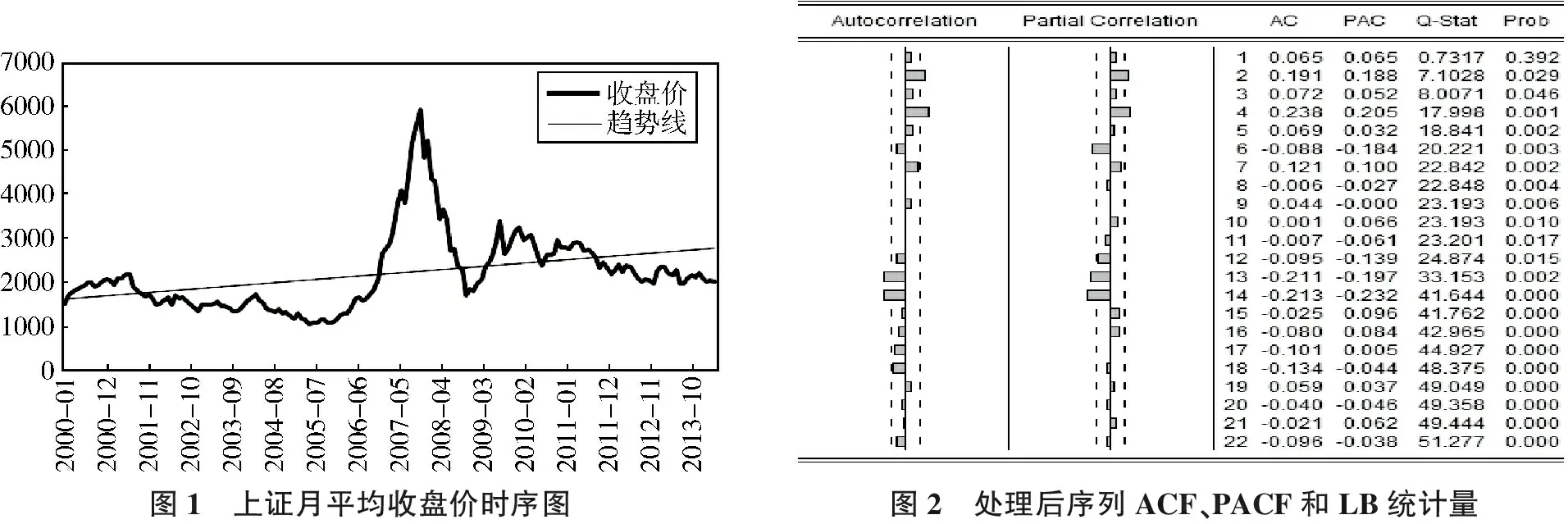

从图1可看出,在2006年以前,上证整个股市较平稳,变化起伏不大,而在2006年下半年,上证月平均收盘突然直线飙升,继而在2007年10月达到最高点,随后受美国次贷危机的影响,股市急速下跌,之后小幅回升.纵观2000年到2013年,上证股市总体趋势线表示股市还是上升态势.

通过原数据序列的自相关图和ADF单位根检验,发现原序列不平稳,对序列进行对数化后一阶差分,结合ACF和PACF图(见图2).

图1 上证月平均收盘价时序图图2 处理后序列ACF、PACF和LB统计量

并对处理后数据进行ADF单位根检验(见表1).

表1 处理后数据ADF检验结果

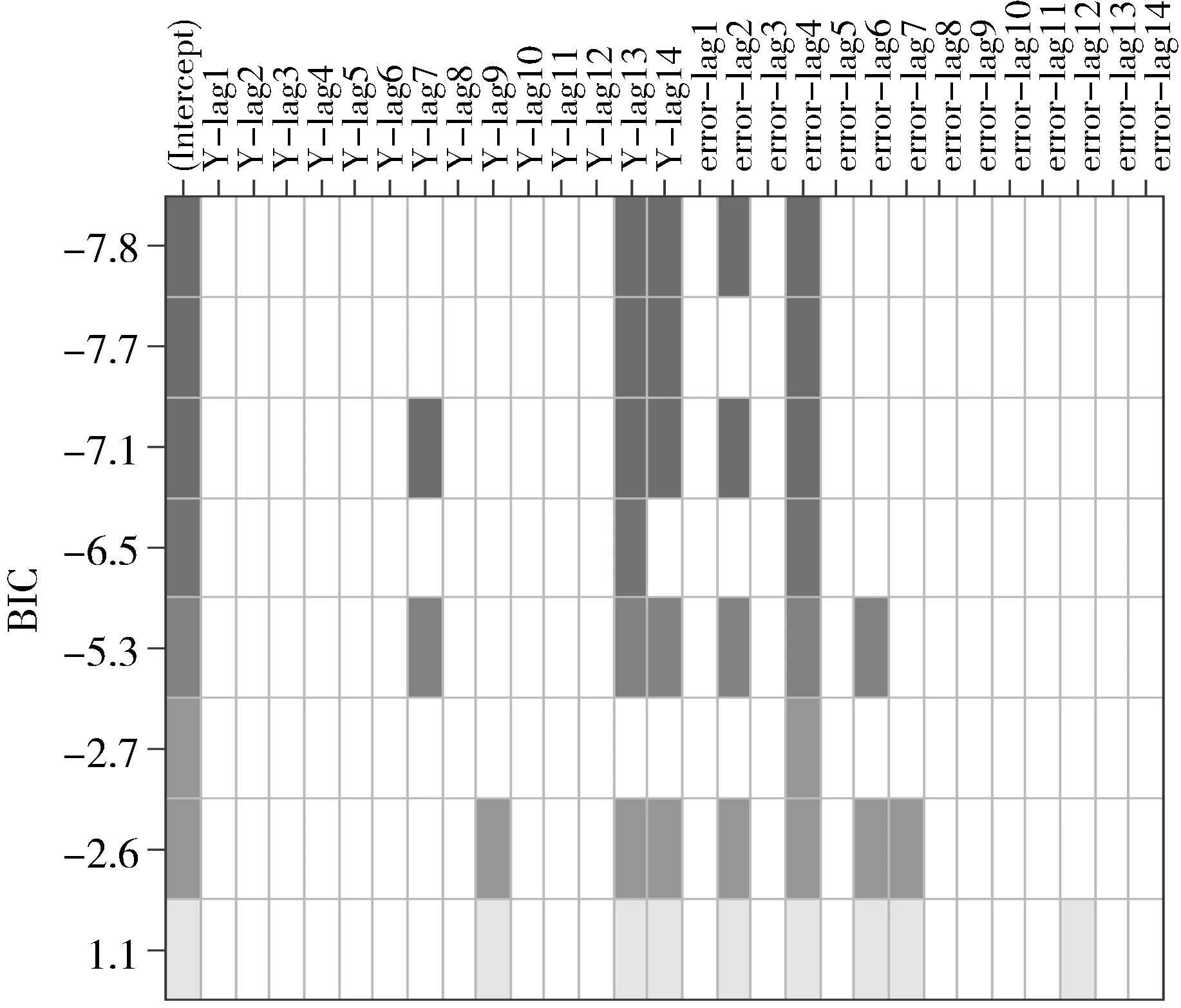

图3 基于BIC对ARMA最优子集的选择

结果显示:在显著性水平0.05下拒绝原假设,可认为处理后的数据是平稳的.对处理后数据进行白噪声检验(见图2),除滞后一阶外,其余延迟阶数均为拒绝原假设,即序列非白噪声,仍有信息可以提取.

2.3 模型筛选和检验

本文利用R软件,先基于BIC统计量对ARMA模型最优子集进行选择[5](见图3).

图的每一行对应一个ARMA模型,单元格的阴影表示模型所选变量,较好的模型(较低的BIC值)处于图中的位置越高.因此,本文选择前3个模型进行拟合.为了从3个模型中选出最优模型,分别比较它们的SBC统计量,最后得到第一个模型,即ARMA(14,4)只包括13、14阶滞后和2、4阶误差及常数项,其SBC最小,从而完成模型的定阶.

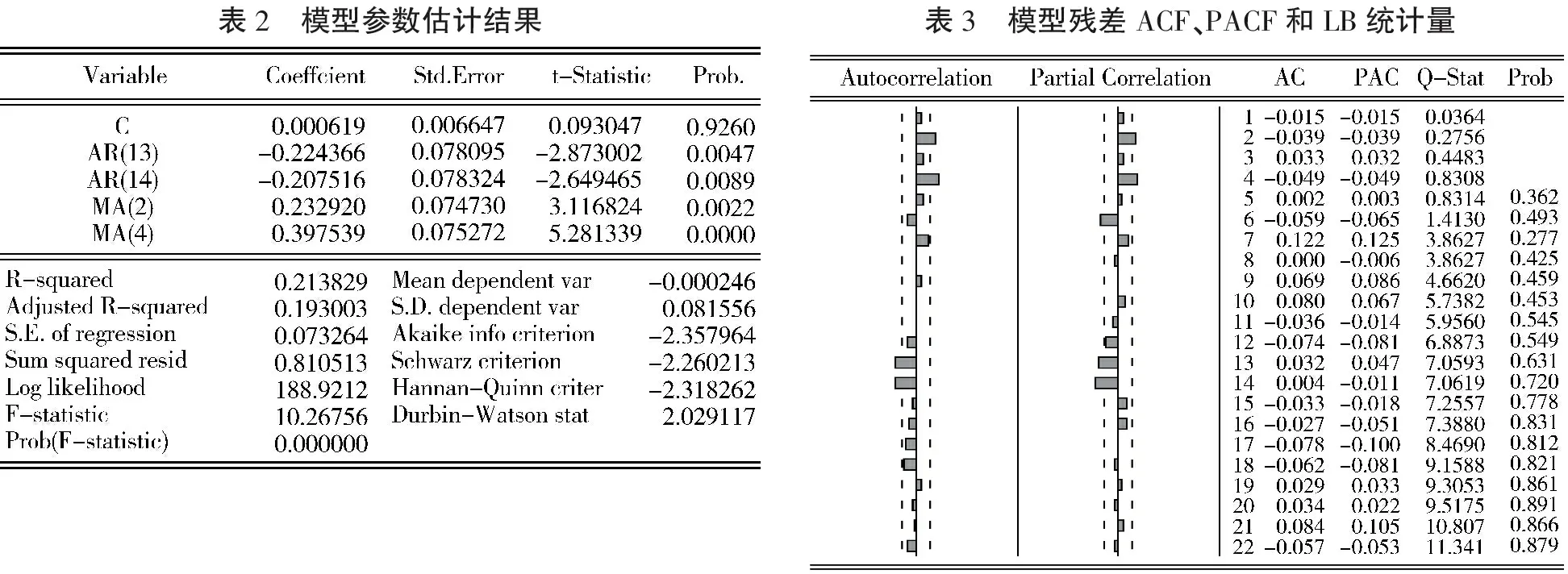

对筛选出来的模型进行参数估计(见表2),除常数项外,每个参数均通过检验.

模型残差ACF,PACF和LB统计量检验(表3),结果显示残差序列平稳且为白噪声的.

表2 模型参数估计结果表3 模型残差ACF、PACF和LB统计量

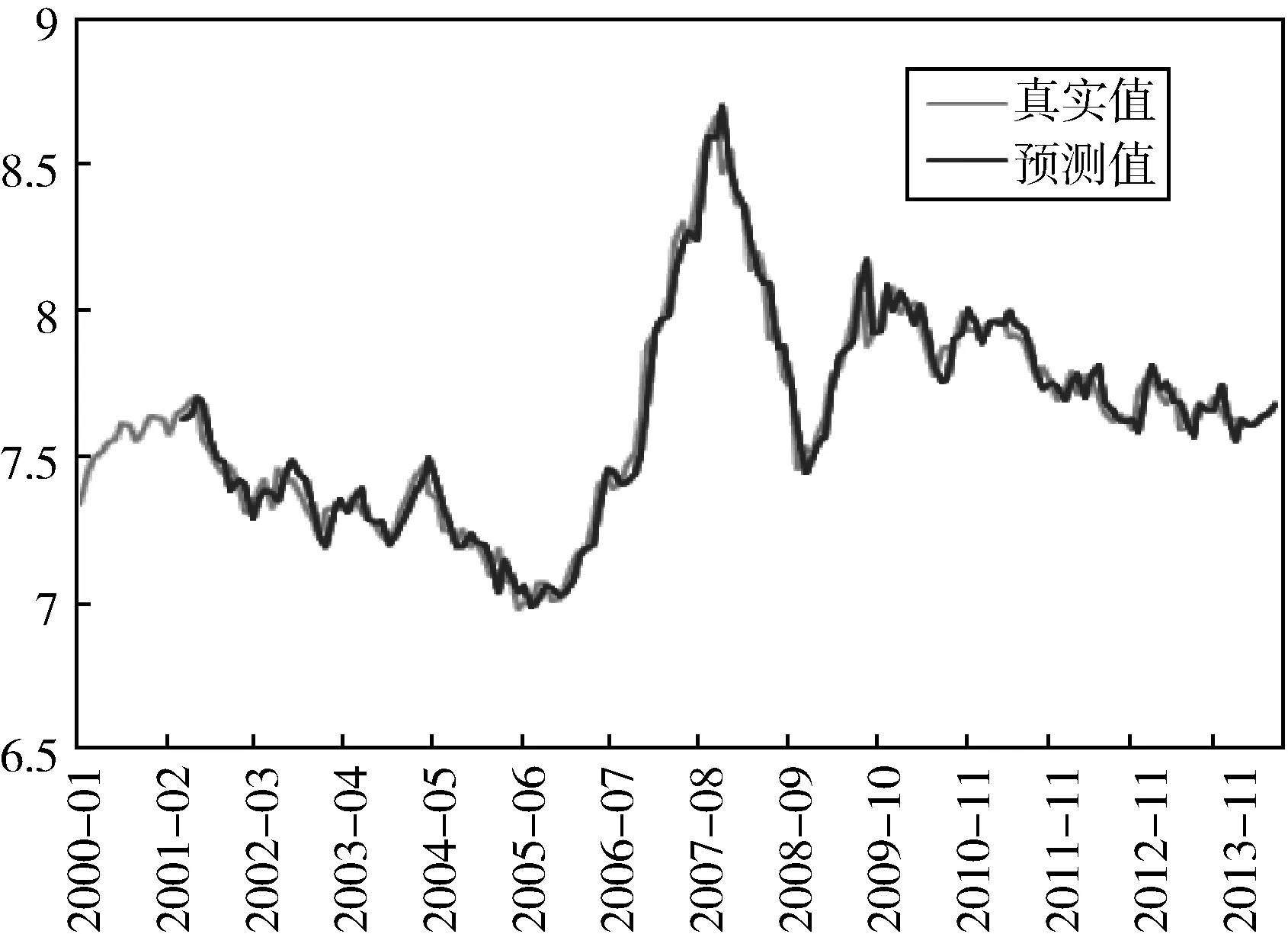

图4 模型拟合效果图

可得到模型最终表达式:

lnyt=0.000619+lnyt-1-0.224(lnyt-13-lnyt-14)

-0.208(lnyt-14-lnyt-15)+εt-0.233εt-2-0.398εt-4.

2.4 模型预测

图4为模型拟合效果图,预测值和实际值两条曲线基本重叠,计算它们的平均绝对离差为0.000 109,平均相对误差为1.000 057,表示拟合效果较好.

使用Eviews软件的动态预测,根据最终模型预测2014年4月至8月的上证收盘价(见表4,结果以进行逆对数化),结果显示未来5个月上证收盘价有上涨趋势.

表4 模型预测结果

3 总结

本文运用R和Eviews软件,利用ARMA模型对上证月平均收盘价的变化趋势进行预测分析,利用BIC准则对模型定阶,能够准确快速地寻找最优的ARMA模型.通过分析结果发现,模型预测值与实际值的偏离程度较小,预测可靠性较高.