近年来我国棉花质量概况和产业影响因素分析

2020-01-07郭光振

郭光振

(福建省纤维检验中心/ 福建省纺织产品检测技术重点实验室,福州350026)

棉花是我国重要的纺织工业原料,其质量安全关系到我国的传统支柱产业和整个纺织产业链的健康发展。在国际贸易中,棉花也是重要的大宗交易商品。 在国际贸易摩擦越来越频繁且不断升级的今天,如何保障棉花安全供给,不断降低纺织企业原料成本,关系到广大人民群众的直接利益。 多年来,全国各地纤维检测机构在中国纤维质量监测中心的统一部署下,对我国种植和加工的棉花进行了全面的质量把关,通过历年在各个监管仓库开展公证检验,收集了大量的数据,准确地反映了我国棉花质量总体状况,有力地协助了国家对产业的宏观调控;尤其是2014年新疆棉花目标价格改革政策和在库监管棉花政策的制定,对引导纺织行业及相关产业链不断健康发展起到了至关重要作用。

1 我国棉花种植和加工概况

我国目前棉花品种有细绒棉和长绒棉两种,其中长绒棉仅产于新疆地区,产量占新疆棉花总产量不足 2% ; 且由于长绒棉的检验依据为GB19635-2005《棉花长绒棉》,与细绒棉的检验依据不一致,因此本文所统计的新疆棉不包括长绒棉品种。本文论述的棉花主要为最常见的锯齿细绒棉,生产年度不限于2018年度。 主要包括了最近3年监管棉政策下的公检棉花,也包括自实施棉花颜色级检验以来近6年的公检棉花,个别常用指标追溯到2006年,这是因为棉花具有较长期内存储仍不变质的特性, 目前市场上轮出交易和贸易流通的棉花经常能看到四五年前加工的棉包。 本文的数据主要来源于中国纤维质量监测中心[1],对棉花销售、采购方和使用方,对现在和未来一段时期均有参考意义。

从表1 可以看出, 我国棉花主产区在新疆,并且近年来公检量占全国比例一直在增加,目前达到95%。 内地产棉区的产量和检验量逐年下降。 其中2017年度湖南省的棉花公证检验量为0,表明该省的棉花即使有零星种植也是自产自用。

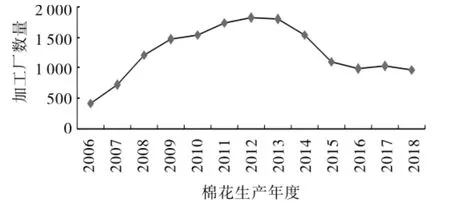

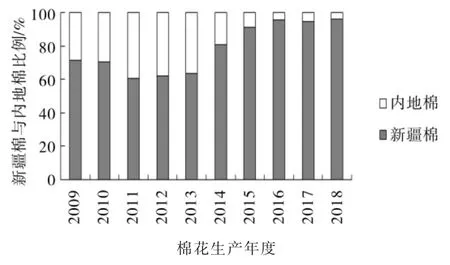

2005年我国正式开始实施棉花质量检验体制改革(新体制),即采用新体制棉花加工的企业必须采用400 型打包机, 淘汰原有的200 型打包机,生产出227 kg 的标准尺寸棉包, 并申报完成HVI(High volume instruments)仪器化公证检验,最终通过专业棉花仓储现代物流体系完成运输。 从图1 中可以看到,全国新体制棉花加工厂数量自2006年开始逐年增加,到2012年达到最高。 这是由于新体制改革下越来越多的企业开始由200 型过渡到400型。 自2012年以后,国内棉花加工企业的整体产能严重过剩,同时行业内部优胜劣汰竞争激烈,导致不少加工厂停业。 图2 是全国自2006年以来历年新体制棉花加工量, 需要说明的是2006年之后的两三年加工量, 仅包含400 型棉包的产量。 2012年400 型棉花加工量达到顶峰, 之后旧体制棉包在市场上所占的份额逐渐减少。 同样自2012年开始,伴随着新疆棉花价格补贴制度的出台, 内地棉花产量越来越少,整体趋势如图3 所示。

表1 近年来新体制公检制度下全国各个主要产棉区棉花公检量分布比例 %

图1 2006-2018年度全国新体制棉花公证检验加工厂数量

图2 2006-2019年度全国新体制棉花公证检验加工总量

2 我国棉花总体质量概况

2.1 颜色级

图3 2009-2018年度全国新体制棉花公证检验新疆棉与内地棉加工比例

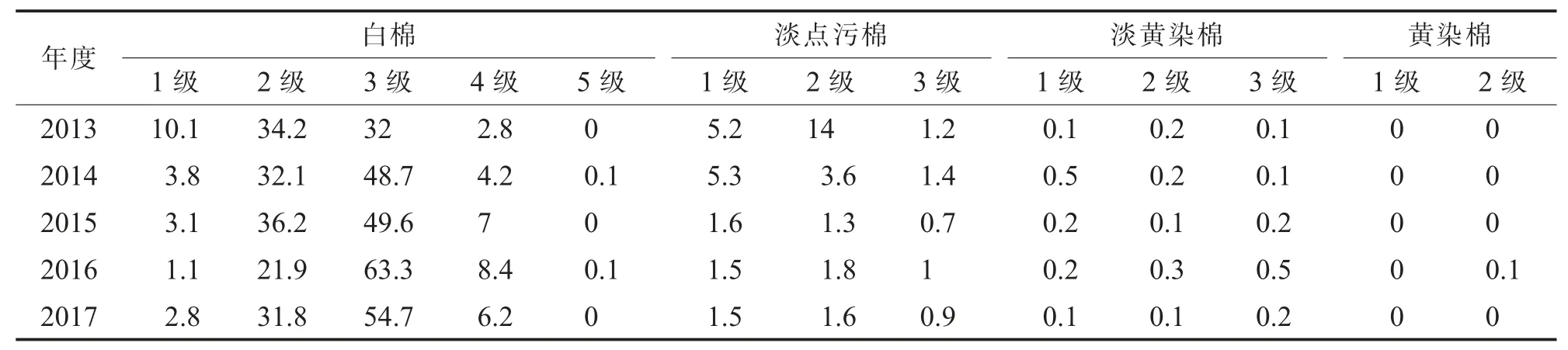

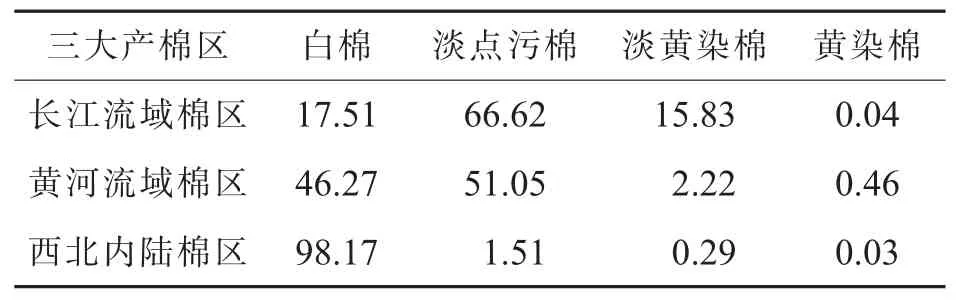

我国自2013年开始启用颜色级取代品级。 颜色级检验是指依据GB 1103.1-2012 中的棉花重要品质指标,检验过程中根据棉花的黄色深度(+b)确定出类别,根据反射率(Rd)确定级别,从而确定出颜色级结果。 我国的锯齿细绒棉目前分为4 种类型和13 个级别,其中标准级为白棉3 级[2]。 从实践中看,白棉和淡点污棉对纺纱企业生产价值较高;淡黄染棉的使用价值较低。黄染棉只在特定情况下出现,多是因为存储环境较差导致,且未及时晾晒烘干因而变黄,这类棉花使用价值最低。在各类型的颜色级中,1 级为最好。表2 是我国自实施颜色级以来每个棉花年度中各个颜色级所占比例的统计,表3 是三大产棉区的颜色级分布比例。

表2 2013-2017年全国棉花颜色级分布比例 %

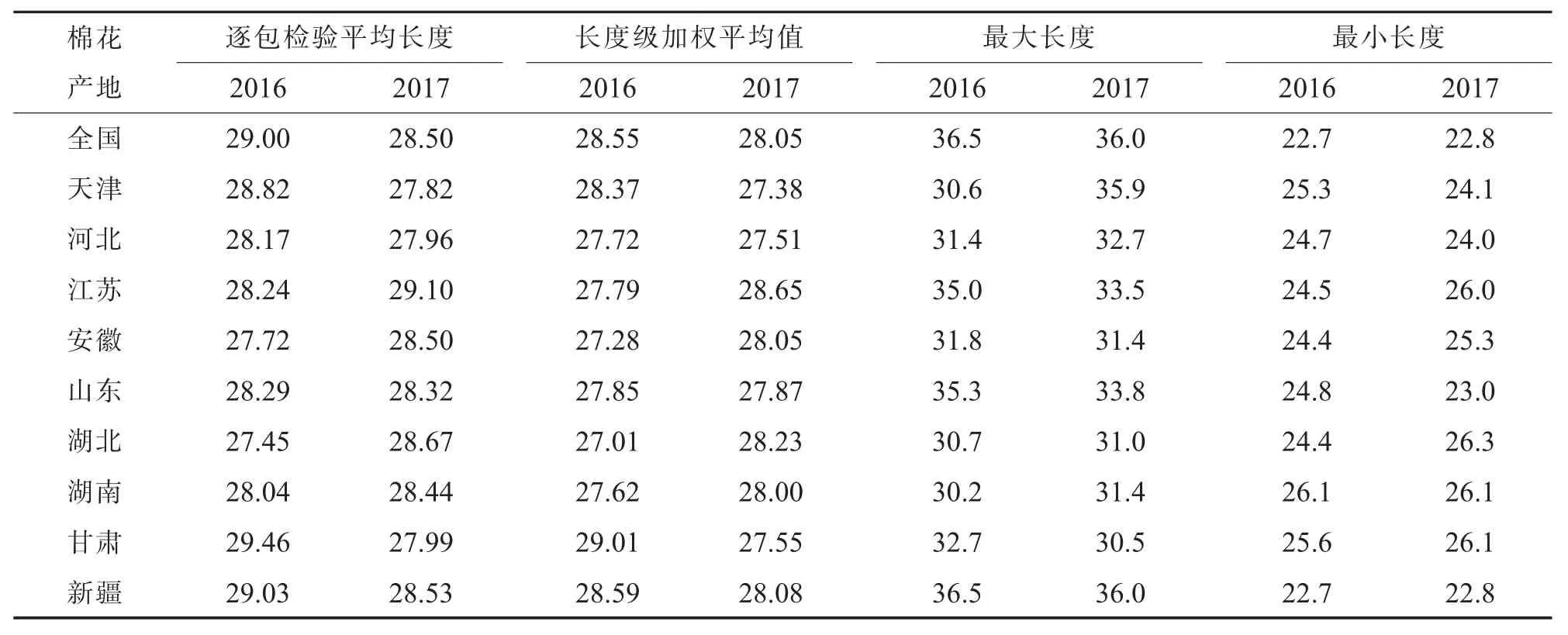

2.2 纤维长度

长度是考核棉花内在质量的重要指标,与纺纱工艺密切相关。 GB 1103.1-2012 将细绒棉自25 mm 级至32 mm 级依次划分为8 个级别,其中28 mm 级为标准级,30~32 mm 级的棉花使用价值较高,25~26 mm 级价值较低。以2016年和2017年两个棉花年度为例,表4 统计了全国各主要产棉地的长度指标。

表3 我国三大主产棉区颜色级分布比例 %

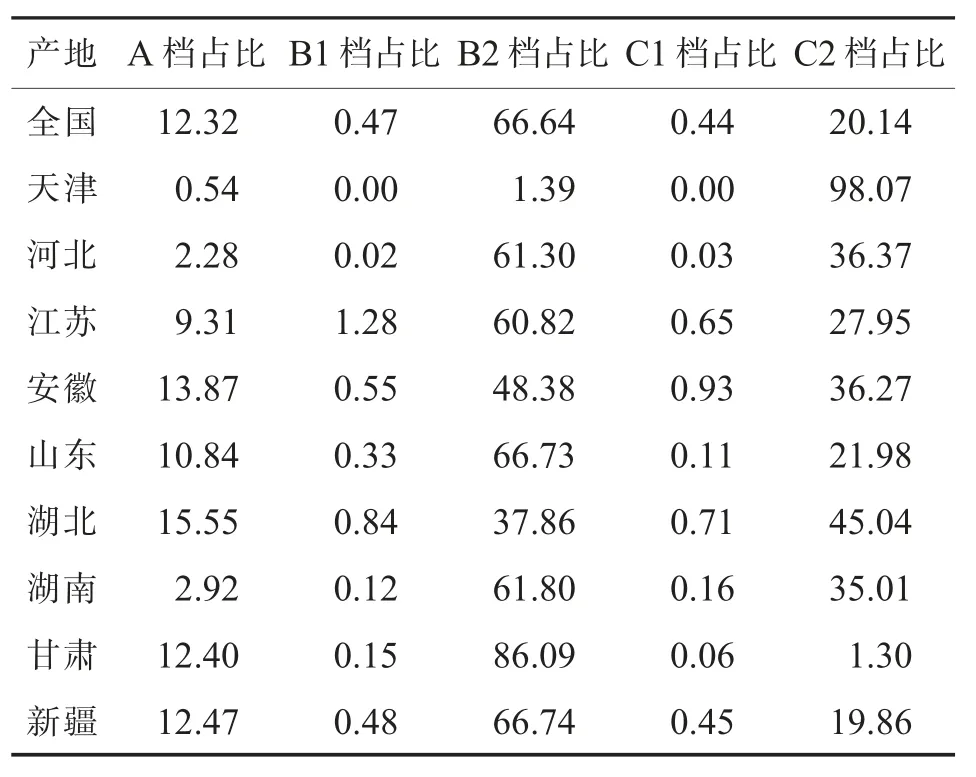

2.3 马克隆值

马克隆值是棉花细度和成熟度的综合反映,也是纺纱工艺中的关键内在质量指标之一。 各档中A 级最好。 马克隆值越高,通常一般棉纤维成熟度越好,但如果过高,则因纤维成熟过度,导致纤维变粗,纺纱过程中会影响成纱强力和条干均匀度;马克隆值过低,则纤维细度过小易产生有害疵点,导致织物上色较差;只有当马克隆值适中,才具有较高的纺纱性能。 表5 分析了2013―2017年全国棉花马克隆值分布比例。 表 6 以2017年为例分析了全国各主要产棉地马克隆值的分布比例。

表4 2016 和2017年度全国各主要产棉地棉花纤维长度指标 mm

表5 2013―2017年我国各主要产棉地棉花马克隆值分布比例 %

表6 2017年我国不同产地棉花马克隆值分布比例 %

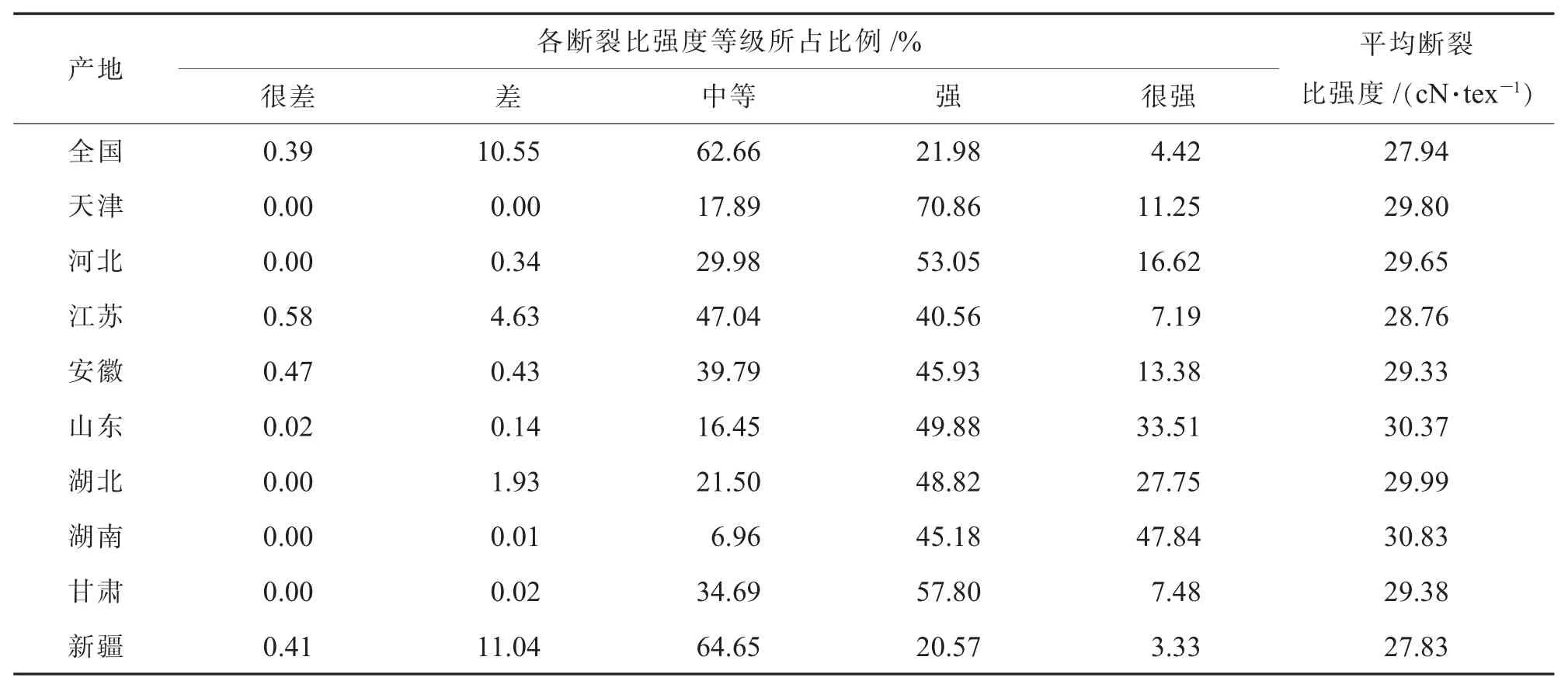

2.4 断裂比强度

纤维断裂比强度是重要的棉花内在质量指标,与纱线的成纱强力有很高的相关性。 细绒棉按断裂比强度值和使用价值从高到低依次分5 个档, 即很强、强、中等、差、很差。表7 以2017年为例分析了全国各主要产棉地棉花断裂比强度主体分布情况,由表中数据可知2017年全国63%的棉花断裂比强度在中等以上。

2.5 长度整齐度指数

长度整齐度指数也是重要的棉花内在质量指标,用来表示棉纤维长度分布均匀或整齐的程度,对纱线的条干、落棉率有重要影响,同时对纱线的强度也有影响。 细绒棉按长度整齐度指数和使用价值从高到低依次分为5 个档,分别是很高、高、中等、低、很低。 表 8 是我国各主要产棉省 (市、 自治区)在2015年至2017年三个年度的棉花长度整齐度指数分布情况。

表7 2017年我国各主要产棉地棉花断裂比强度分布

表8 2015―2017年我国不同产棉区棉花长度整齐度指数分布比例 %

3 影响我国棉花产业发展的主要因素

3.1 政策因素

2010年之前, 国家还未实施临时收储政策,当年国内棉花市场上出现供需不平衡, 沉寂多年的棉花价格突然爆发性地大涨。

2011年, 全国棉花市场出现前所未有的危机,在半年的时间里棉花价格从高开高走到突然持续下跌,跌幅高达40%。 在这样的形势下,国家在2011年出台了棉花临时收储政策以保护棉农利益, 同时稳定了市场。

2014年是棉花新政策的关键年, 在这一年,国家在新疆正式启动了对棉花整个产业影响深远的目标价格改革试点, 也就是常说的 “棉花直补”。 到2016年,历经3年的政策实践,棉花目标价格改革工作在新疆获得了成功, 从此探索出了一条价格由市场决定,与政府补贴脱钩的科学方法,该政策带动了棉花生产、加工、流通、纺织全产业链的健康发展,提升了国产棉花质量和市场竞争力。从政策环境看,我国继出台棉花良种补贴、农机补贴、运输补贴等政策后,棉花目标价格改革在新疆试点,已成为重要惠农政策。 目标价格改革试点的成功及持续推进,为新疆棉花产业发展提供了良好的政策环境[3]。

但对于内地棉农而言,黄河、长江流域棉区棉花种植面积崩塌式滑坡,3年来长江流域、黄河流域棉区棉花面积减幅均超过65%[4]。 虽然内地也有一定的补贴,一定程度上提高了棉农的收入,但由于没有了类似于新疆临时收储政策的支撑, 况且棉花品质普遍不如新疆棉, 就导致了因棉花价格改革而带来的资源配置整合现象[5]。

2017年3 月, 国家发改委和财政部联合出台《关于深化棉花目标价格改革的通知》(发改价格〔2017〕516 号),规定将棉花目标价格政策由之前的“一年一定”改为“三年一定”,有力地引导了棉农预期,保障了棉花产量和质量的稳定。深化棉花目标价格改革政策, 进一步发挥市场自身的调控和决定作用, 从而对整个产业链的协调发展和加快产业升级具有明显的促进作用。同时,在“棉花直补”的简化操作下,补贴资金直接发到农民手中,补助效率得到大幅提高,极大地提高了农民种棉的积极性;实施监管棉“专业仓储+在库公检”的方法,将原有的工作模式进一步科学优化, 基本杜绝了不良棉花加工厂各种造假的行为; 试点政策实行了补贴额度与棉花品质的直接挂钩,引导棉花种植者进一步从品种、管理和生产上多渠道提高棉花的品质。

2018年,新疆启动棉花“价格保险+期货”试点工作, 当5 个月保险期限内棉花市场平均价格低于保险目标价格(18 600 元·t-1)时,保险公司按照试点县(市)棉农实际棉花交售量进行理赔[6]。 棉花价格保险费实行财政补贴支持政策,棉农不缴纳保险费。

2019年是三年棉花目标价格改革的收官之年,同时也是新市场新机遇下的关键一年。 可以预见国家将在2019年试点方案基础上进一步修订完善,更深层次探索棉花新型补贴政策, 进一步强化棉花质量控制,规范加工企业的生产方式,完善棉花质量追溯档案。 可以预见的是国家将坚持推进棉花目标价格政策改革试点。 主要是因为新疆是少数民族集聚区,尤其南疆多是贫困地区,农民收入60%依靠棉花, 未来棉花生产也仍将是新疆农民的主要收入来源之一[7]。

3.2 自然因素

地理位置和年度内的气候变化是影响棉花质量波动的决定性因素。过去的几年,因气候影响导致的棉花整体质量事件频繁出现。 在新疆发生的主要气候事件有以下:

2015年7 月中旬左右,新疆棉区遭遇历史同期罕见高温天气,持续时间长、影响范围广,导致新疆棉花纤维长度普遍偏短,马克隆值偏高。

2017年5 月,北疆兵团很多农场场遭受了暴雨和冰雹袭击,相当数量的棉田的棉花被冰雹打掉,损失严重;

2018年 5 月 18 日和 7 月 2 日, 新疆部分地区遭遇较强冰雹袭击,多地绝收,产量受到一定影响。

2019年, 新疆多地自4 月底开始陆续出现降雨、降温天气,棉花出苗及苗期生长受到一定程度影响。跟踪新疆主产区天气情况可知,南疆5 月中旬普遍受到低温、降雨天气影响,雨后土地板结导致种植较晚的棉花无法正常出苗, 出苗率普遍在75%~85%, 相较于冰雹打击, 低温降雨对棉田的影响更大,主要是冰雹通常仅在小范围发生,而低温降雨波及面很大。截止到6 月底,新疆棉花总体植棉面积保持稳定,部分地方出现冰雹、低温和降雨天气,但通常能通过补种来减轻灾情,如果后面气候正常,总体产量和质量将有望和2018年保持一致。

新疆棉花种植户普遍参与了棉花种植保险,赔付比例约50%,仍然比较低。 与此同时,内地自然灾害也频频出现, 但对棉花保险的重要性普遍认识不到位, 内地某些省份签约县占植棉县的比例还不到30%,有的县域内签约面积比例不到20%,主要还是因起赔点高赔付比例低导致棉花保险与棉农需求差距大。 因此通过棉花种植保险降低农民种植风险仍存在一定难度[8]。

3.3 国际因素

2018年中美贸易摩擦持续到现在,历次谈判均无实质进展。 自2018年7 月开始,中国正式对美大豆、棉花、棉短绒等加征25%的关税,在随后的12个月内,中国基本停止了美棉的进口,取而代之的是其他国家的棉花。从需求来看,受中美经贸摩擦关税调整的实质性影响,2018年9 月至11 月,我国纺织品服装出口额连续三个月环比下滑,11 月和12 月更是同比下滑,2019年初出口压力仍然较大, 纺织企业订单量下降,备货不积极,棉花消费受到影响[9]。尽管美方特别期待中方恢复进口美国棉花和大豆等农产品,但到2019年6 月止,中国依然未有采购美棉计划, 而从其它国家和地区进口的棉花同比增长了80%,如巴西、澳大利亚等。 如果中美贸易战不能尽快平息, 必将对全球棉花市场格局和整个产业链产生重大影响。

2019年上半年,美国进一步加大了对中国的各项贸易制裁;中美大坂会晤后,我国曾一度恢复部分对美农产品进口。但2019年7 月底第十二轮中美贸易谈判后,美国新增加对中国输美3000 亿美元的商品加征10%关税。 与此同时,中国相关企业立即暂停采购美国农产品。

国内纺企的棉花需求依然比较稳定, 虽然全球棉花产能虽然不足,但国内储备棉供应有保障。2019年4 月30 日, 中国储备粮管理集团有限公司发布《2019年中央储备棉轮出销售的公告》,市场供求关系将进一步走向平衡。 自5 月5 日至 6 月28 日,储备棉轮出累计成交35.42 万吨,成交率85.41%[10]。

随着中美经贸环境发生较大改变, 全球棉花纺织整个产业链必然将进入新的调整阶段。 预计在今后相当长的时期内, 行业整体不确定性提高,风险加大,复杂程度增加。