中美贸易摩擦对中国棉花产业的影响及应对措施

2020-01-07翟雪玲包月红

翟雪玲,包月红

(农业农村部农村经济研究中心,北京100810)

2018年以来,中美贸易摩擦不断升级,涉及产品种类和产业范围不断扩大。 2018年4 月和9 月、2019年5 月和8 月双方的加征关税商品清单都涉及棉花产品。目前,中国是全球第一大棉花消费国、第二大棉花生产国和第一大纺织品服装出口国。贸易摩擦的不断升级不仅不利于中国棉花产业的发展,也会影响中国4 000 多万棉农收益和几千万纺织工人的就业。 因此,急需研究中美贸易摩擦对中国棉花产业的深层次影响及应对措施,将贸易摩擦的不利影响降到最低。

1 中美贸易摩擦中涉及棉花产业的具体内容

1.1 美国加征关税涉及纺织品服装情况

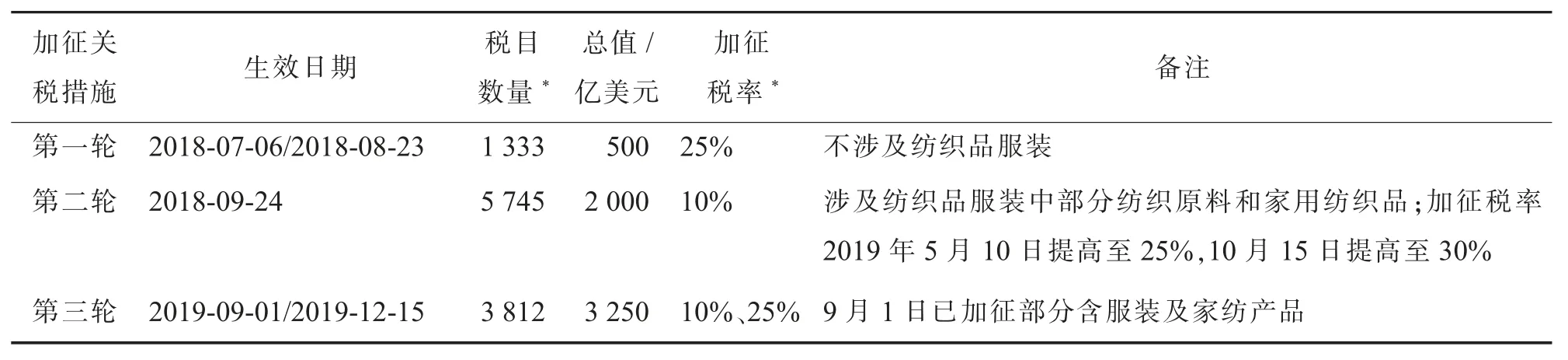

截至目前,美国对中国产品加征关税措施的主要内容见表1。

表1 美国对中国产品加征关税情况

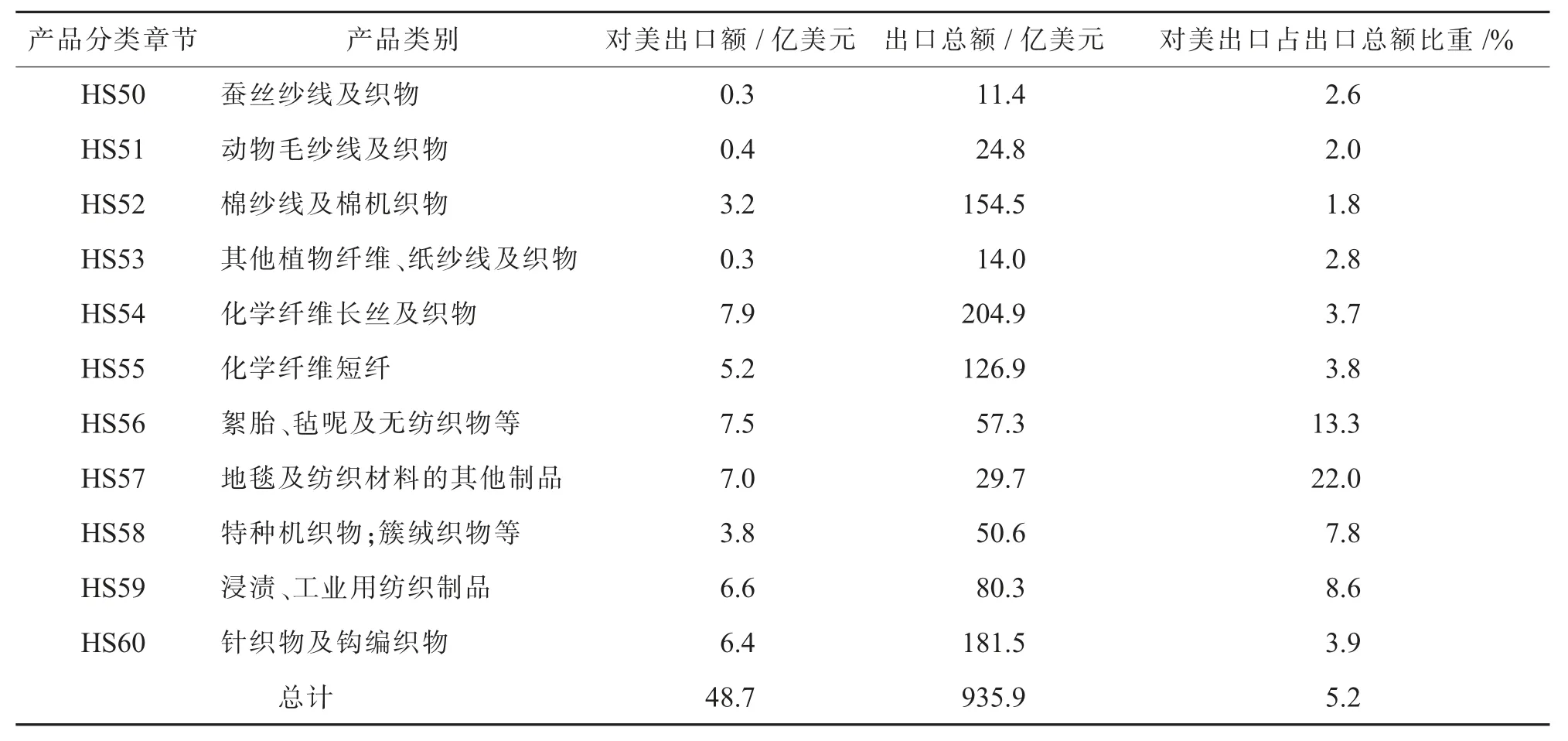

2018年9 月,美国提出对从中国进口的2 000亿美元清单商品加征10%关税,其中涉及纺织品服装的税号有917 项,包括纺织纱线、织物、产业用纺织制品以及部分家用纺织品 (涉及HS50-60 章)(表2)。 按照中国统计口径,此次涉及中国对美出口纺织品服装约48.7 亿美元(按2018年贸易额计算),占中国同期出口总额的5.2%。

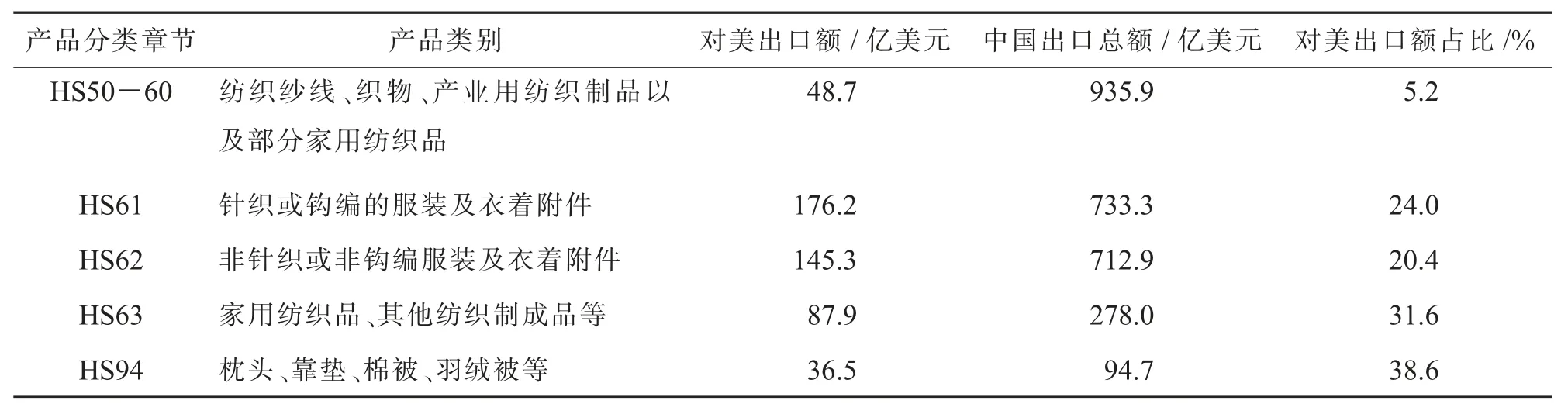

2019年美国进一步提高加征关税税率并扩大加征范围。 2019年 5 月 9 日,美国政府宣布自 5 月10 日起,将自中国进口的2 000 亿美元清单商品加征的关税税率从10%提高到25%,10 月15 日进一步提高至30%。8 月15 日,又宣布对从中国进口的约3 000 亿美元商品加征10%关税,分2 批分别自2019年 9 月 1 日、12 月 15 日起实施。 9 月 1 日,美已对3 000 亿美元产品中的部分产品加征关税,其中涉及更多中国出口的纺织服装产品。根据中国海关2018年发布统计数据计算, 未来美加征关税计划如全部实施, 将涉及中国对美出口的纺织原料(HS50-60)、服装(HS61、62 章)和大部分家用纺织品(HS63、94 章),出口金额累计约 500 亿美元(表3),约占中国同期纺织品服装出口总额的18%, 几乎涵盖了中国棉花产业全部对美出口商品。

表2 2018年2 000 亿美元清单涉及中国对美出口纺织品服装产品情况

表3 2019年3 000 亿美元清单涉及部分中国对美出口纺织品服装产品情况

1.2 中国提高自美进口棉花及纺织品关税的反制措施

2018年4 月, 中国在反制美国加征关税的商品清单中, 对原产于美国的棉花 (产品编码为52010000) 加征 25%关税,2018年 7 月份正式实施。 2019年6 月1 日,针对美国加征关税行为,中国对已实施加征关税的自美进口的600 亿美元商品清单中的纺织品服装, 分别加征25%、20%或10%的关税 (加征5%关税的税目商品不含纺织品服装),涉及总金额约9 亿美元。对于自美进口的棉花,仍维持在原有关税基础上加征25%的关税税率(表4)。

2 美加征关税对中国棉花产业的影响

中美互为棉花、纺织品服装贸易大国,贸易摩擦的不断升级, 给双方棉花产业带来了较大影响。由于双方措施都涉及棉业,为清晰起见,分别从中方和美方分析加征关税对中国棉花产业的影响。

2.1 中国对自美进口产品加征关税对国内棉花产业影响不大

对自美进口棉花加征25%的关税后,中国进口美棉的比重下降,但对国内棉花供给影响不大。 对自美进口纺织品服装加征关税,对中国纺织业影响不大。

表4 中国对美国产品加征关税情况

2.1.1进口美棉的比重明显下降。美国曾是中国第一大棉花进口来源国, 但受中美贸易摩擦的影响,美棉价格优势下降,进口比重大幅降低。 加征关税后,美棉的进口价格每吨提高3 000 元左右,相比其他国家产品竞争力下降。 2018年,中国自美国进口棉花 52.9 万t,占进口总量的 33.6%,与 2017年相比,下降 10.2 百分点。2019年 1-9 月,中国进口美棉比重进一步降低,占进口总量的30.8%,相比2017、2018年的比重进一步下降。 目前,美棉的进口量在中国棉花进口总量中的排名已从第一位降至第三位,其市场份额正逐步被巴西棉、印度棉、澳棉替代。

2.1.2对国内棉花供给影响有限。一方面,根据国家统计局数据,2018/2019年度国内棉花产量达到609.6 万t,同比增长7.8%,市场供应充足;另一方面,澳大利亚、巴西等主产棉国棉花出口增加,且在品质上完全可以代替美棉。 另外,企业也可以通过直接进口棉纱替代美棉。 总体上,中国对进口美棉加征关税对市场影响不大,但对部分出口企业有影响。 调研中部分纺织企业反映,一些客户规定必须使用美棉,加征关税后由于美棉价格提高,这部分客户必然流失,从而对企业出口造成不利影响。

2.1.3对国内纺织品供应和市场影响不大。中国2019年6 月加征关税的600 亿美元商品清单包括了来自美国的约9 亿美元的纺织品服装,主要包括各种类型的布、地毯制品、针织产品等。这部分产品国内替代品较多且规模有限,减少从美国进口对国内市场和企业影响不大。

2.2 美方对中国纺织品服装加征关税对中国棉花产业造成较大影响

美国是中国主要的纺织品服装出口市场。根据中国海关数据计算,2018年,中国纺织品服装出口额为2 771.66 亿美元, 其中出口美国约占18%(表5)。 美国连续出台加征关税举动,直接影响中国棉花市场、纺织品服装市场、纺织企业经营和棉花消费。

表5 2018年中国纺织品服装出口市场分布

2.2.1棉花价格大幅下跌。随棉花市场逐步开放,中国棉花价格波动不仅受生产成本等内部因素影响,也受经济增长预期、汇率波动等因素的影响[1-2]。尽管美国对新的3 000 亿美元商品清单的加税并没有立即实施,但当时市场普遍对于双方谈判结果持悲观态度,棉花价格随之大幅下跌。 2019年1 月至2019年10 月, 国内3128B 级棉花价格从每吨16 211 元下跌到 12 723 元,跌幅 17.5%;32 支纯棉普梳纱线价格从每吨22 983 元下跌至20 217 元,跌幅12.0%;郑棉期货主力合约、国际棉价也同步下跌,洲际交易所(ICE)棉花期货价格和Cotlook A指数一度跌至最近3年新低。

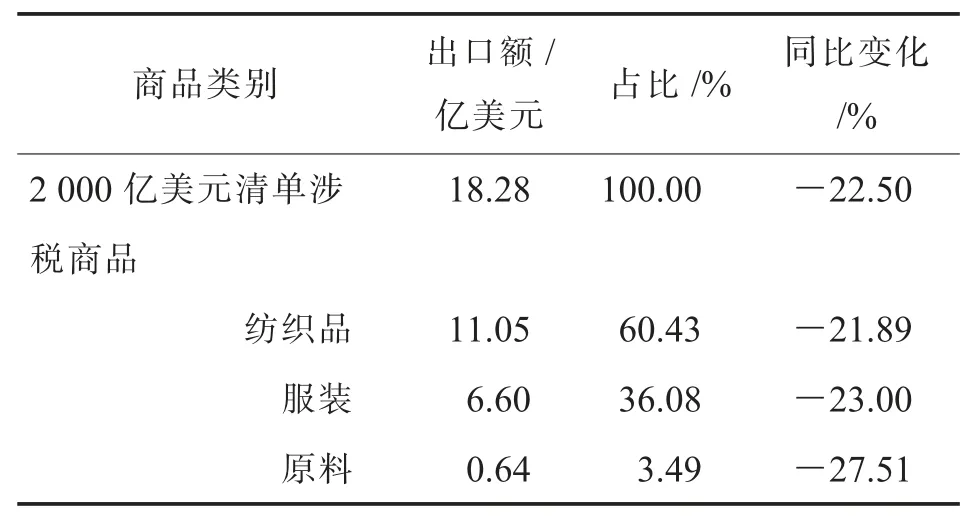

2.2.2纺织品服装出口明显下降。在输美2 000 亿美元清单商品中, 征税的对象大多是纺织原材料,即上游的面料和辅料,涉及产品年出口额约为48.7亿美元,占中国对美纺织品服装年出口总额的10%左右。 从2019年的1-4 月的出口情况看,该清单中包括的中国产品出口美国大幅下滑,出口金额仅为18.28 亿美元,同比下降 22.5%(表 6)。 美国新的3 000 亿美元加征关税清单, 几乎包括了中国出口美国的所有纺织品服装,涉及出口金额约为500 亿美元,占中国同类产品出口总额的约18%。 由于中国纺织品服装出口企业利润普遍偏低, 在3%~5%,一旦加征5%~25%的关税,中国纺织品服装竞争优势将不复存在,出口将会大幅减少。

表6 2019年1-4 月中国纺织品服装及美国2 000 亿美元清单商品出口变化状况

2019年1-4 月,中国纺织品服装出口整体下降,不仅是美国市场,包括欧盟、日本等主要市场出口份额全面下降。 2019年1-4 月,中国纺织品服装累计出口757.8 亿美元,同比下降4%;据中国纺织品服装进出口商会数据,同期中国出口美国的服装出口额占美国整个服装进口市场份额由2018年的34.1%下降到28.4%,出口欧盟的服装出口额占欧盟服装进口市场份额由2018年的32.3%下降到29.4%, 出口日本的服装出口额占日本服装进口市场份额由2018年的58.9%下降到56.2%。

2.2.3纺织企业经营、工人就业和收入受到较大不利影响。中国是全球最主要的纺织品服装生产基地,拥有完整的纺织业加工链条。 根据业内人士估计, 中国纺织服装全行业直接就业人数约为2 000万人,其中与出口相关的约1 000 万人。 中国对美国出口纺织品服装占总出口的18%,涉及直接就业人口约180 万人,加征关税将直接影响这些人的就业和收入。一些纺织业出口大省如江苏、浙江、广东等地纺织企业的生产经营、工人就业和当地的经济发展都会受到明显的不利影响。

2.2.4国内棉花消费下降。一方面,由于出口受阻,国内纺织企业开工率下降, 棉花消费将大幅下降。按照中国纺织品服装出口消费棉花规模和出口美国比重大致计算,美加征关税清单的执行,将导致本年度中国棉花消费直接下降5%~10%。 另一方面,从对企业调研看,为了应对美方加征关税影响,国内企业在开发面料方面非棉趋势明显。企业开始运用竹炭纤维、咖啡炭纤维、银离子纤维、海藻纤维、再生涤纶纤维、天丝纤维等新型纤维面料,开发吸湿透气、抗菌、防臭等偏功能性产品。这些产品属于中高端产品,价格高于同类棉质产品,抗风险能力较棉织品强。 这种非棉趋势也会导致国内棉花消费量下降,反过来又对国内棉花价格形成利空影响。

2.2.5棉纺织业加快向外转移。中国是美国第一大纺织品服装进口来源国,但随着纺织业向东南亚等国转移, 美国自中国进口纺织品服装占比逐渐下降, 已从 2010年的 41.2%下降至 2018年的36.5%。 相比之下,越南、孟加拉国、印度尼西亚等国受益于产业转移,对美纺织品服装出口一直保持增长。2010年至2018年间,越南对美纺织品服装出口额年均增长率达到9.4%,占美国纺织品服装进口总额的比例从6.7%上升到11.7%。 印度、孟加拉国以及其他东南亚国家出口美国市场的份额都一直在增长(表7)。 目前,受国内生产成本、人工成本、环保成本上升的影响[3],以及东南亚国家优惠的税收政策、便利的贸易条件和低廉的人工成本等因素吸引,中国纺织品服装产能正在向东南亚等地区转移。 若贸易战持续升级,势必会加速这一转移进程。

表7 美国纺织品服装进口主要来源及其占美国纺织品服装进口总额比重 %

总体分析,短期内,中美贸易摩擦对国内棉花价格、棉花消费都形成了较大的利空影响,对纺织企业尤其是出口型纺织企业的生产经营、工人就业和收入都有较大的不利影响。 长期看,中美贸易摩擦一定程度上会加快中国纺织企业向外转移,缩小中国纺织业整体规模,如果应对不利,中国在全球纺织业的地位和作用将会下降。

3 应对措施

2018年以来,中美贸易摩擦不断升级,对棉花产业的影响逐步加深。尽管第十三轮中美经贸高级别磋商初步达成第一阶段协议,中国仍应做好长期应对贸易摩擦的准备,尽量将不利影响降到最低。

一是积极拓展出口市场,促进出口转移。 在中美贸易摩擦背景下,中国纺织服装行业要进一步加大对其他国家和地区的开发力度,分散贸易摩擦冲击。 一方面,要充分利用“一带一路”倡议带来的机遇,扩大、优化、升级中国与沿线国家现有的贸易关系与经济合作。另一方面,要加快“走出去”步伐,鼓励有条件的中国纺织服装企业在全球范围内优化产业供应链,灵活调整和优化采购、生产、销售、资金等环节,深化国际产能合作,提升企业开展“全球化生产”的能力[2]。

二是优化政策支持,降低产业损失。 在出口政策上,要对现有外贸出口政策进行梳理,优化出口退税、出口信贷政策,针对部分受影响较大的产品提高出口退税率, 提供更加优惠的出口信贷政策,切实降低企业出口成本。在进口政策上,优化税收、通关等扶持政策,加速政策的落实兑现。 降低纺织企业所得税,并在社保、物流等方面为企业切实减负。 此外,要鼓励行业协会充分发挥其作为企业与政府间沟通桥梁的作用,协助企业参与中美加征关税商品的评议和排除工作,保护企业和产业利益。

三是引导纺织企业转型升级, 提高综合竞争力。 随着中国经济增长方式的转变,纺织服装行业已经进入了需求导向、创新驱动和绿色发展的全新阶段。 中美贸易摩擦的不断升级,对纺织业既是挑战,也是转型升级的重要驱动力。 纺织业要顶住压力,化压力为动力,加快制造智能化步伐,加强市场开拓,丰富产品品类,提升产品品质与品牌影响[4]。政府要在企业转型发展、技术升级、市场开拓等方面加强政策引导与服务支持。 另外,广大纺织企业应认真研究国际规则,从技术上,从原产地、各商品税率差异中寻找商机,应对中美贸易摩擦升级。

四是力争谈判解决,避免贸易争端升级。 中美互为重要的贸易伙伴国,双方农产品贸易结构互补性较强。 在全球化的背景下,升级贸易战只会损害双方利益,对任何一方都没有好处。因此,力争通过各种渠道各种方式,化解分歧,增进互信,寻求和平解决方法,避免贸易争端升级。