科技金融服务分层赋能

——初创期科技型企业信用担保的风控指标体系初探

2020-01-02李书媛青岛高创科技融资担保有限公司风控部

■李书媛(青岛高创科技融资担保有限公司风控部)

科技金融服务和产品应根据企业发展的不同阶段分层赋能,为初创期、创业期、涅槃期,成长期、成熟期、新生期等提供咨询类、投资类、融资类服务和温度。

各个阶段中,初创期企业获得银行贷款最难。根据央行统计,小微企业平均在成立4年零4个月后第一次获得贷款,也就是处于前三年的初创期企业基本无法从银行获得贷款。初创期企业轻资产少抵押;缺少征信;企业规模小、竞争力弱,受宏观经济形势和行业周期影响明显,自身抗风险能力非常弱;信息不对称性强,治理结构不完善,财务制度不健全等因素导致金融机构无法准确识别企业状况,因此初创期企业金融服务风险成本更高。

数据显示,我国中小企业的平均寿命在3年左右(美国为8年,日本为12年),初创期企业三年内死亡率约为67%。截至2018年末,全国金融机构对小微企业贷款不良率为3.16%,单户授信500万元以下的小微企业贷款不良率为5.5%,分别比大型企业高1.83个和4.17个百分点。

因此,如果没有成熟的贷款管理和风控技术,大量投放小微企业贷款的可持续性面临挑战。

本文依据六年来积累的初创期企业的数据,针对初创期科技型企业的特点选取初始指标,这些指标包括销售利润率、应收账款周转率、存货周转率、主营业务收入增长率、净资产保障倍数、销售收入保障倍数、产业政策、下游客户、重大客户群占比、供应商、自有知识产权、技术人员占比、有无新项目储备、产品未来可替代性、科技投入占比、研发人员比重、人员综合素质、技术来源、研发条件、成果评价、技术持股、完成科技项目、获得奖项、新项目储备、知识产权的关联度、贷款卡记录、对外担保情况、经济合同、纳税处罚、欠款问题、财务管理水平、资金使用计划、企业内控、从业时间、教育程度、管理经验、个人信用、行业专注度、团队稳定、社会关系、措施数量、敞口比例、变现能力、可控性高、分期还款、分期还款执行情况、抵质押手续完备情况、预期经营状况、预期现金流、注意事项执行情况、合同或订单、市场需求、产品竞争力、经营场所、关联公司。

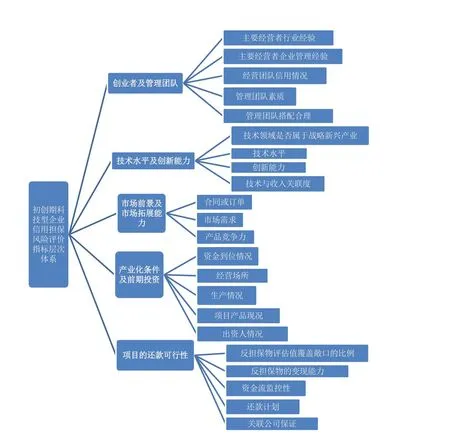

初创期企业往往存在管理不完善,财务制度不健全情况。小批量产品和服务投放市场,现金流入非常有限,但研发费用、生产设备、生产材料、后续开发改良以及市场开拓等方面急需大量资金。由于企业成立时间较短、市场占有率较低、资产规模较小、业务记录有限、抵押担保能力不足、未来不确定性较大,甚至有些企业还没有产生收入,所以财务数据的相关性不强,初创期企业的风险控制要用投资的角度去判断,对发展趋势判断。对以上指标进行独立性和主成分分析,保留了22个解释力较强的指标,其侧重于反映企业的创业者及管理团队、技术水平及创新能力、 市场前景及市场拓展能力、产业化条件及前期投资和项目的还款可行性五个方面,构成初创期科技型企业信用担保风险评价的指标层次体系(具体见图1)。

首先,根据德尔菲法确定第一层指标U有n(n=5)个,其中ui为第一层次的第i个指标集,第二层指标有m个,ui=(u1,u2,…uim ),

其次,通过层次分析法来确定权重Q,权重可视为各因素ui重要的隶属度, 如果有n个参加比较,则要作n(n-1)/2次的成对比较。成对比较的结果值一般取为1/9,1/8,…,1/2,1,2,…,8,9等,1到9分别代表同等重要到极端重要就个不同重要层次。

根据各评价因素对初创期企业风险影响的重要程度,通过层次分析法,结合累计的资料进行分析,得到系数矩阵。

第一层次指标的权重系数矩阵为:Q=(0.30,0.20,0.20,0.20,0.20)

第二层次指标的权重系数矩阵分别为:

Q1=(0.33,0.17,0.20,0.17,0.13)

Q2=(0.10,0.40,0.40,0.10)

Q3=(0.50,0.25,0.25)

Q4=(0.40,0.10,0.10,0.20,0.20)

Q5=(0.40,0.10,0.15,0.10,0.25)

图1

综上初创期企业综合判断得分计算公式:CQ=∑QiXi

其中CQ表示初创期企业综合判断得分;Qi表示第i个因素的权重;Xi表示第i个因素标准化值。

最后,将此指标体系应用于初创期企业的判断,以青岛某智能科技股份有限公司为例,其项目团队组建于2013年10月,经过1年多的孵化,与2015年7月注册成立公司。公司主营产品为智能投影类产品,包含家用智能投影,客房影音,家庭影院等。2016年利润率为-39.51%,无抵押物,如果是商业银行此阶段不会介入,不满足其财务指标。但通过该指标体系打分,企业的创业者及管理团队27分、技术水平及创新能力10分、市场前景及市场拓展能力18分、产业化条件17分及前期投资和项目的还款可行性5分,综合得分为77分。所以2017年科技担保为其提供信用担保贷款200万元,经过一年支持,2018年企业扭亏为盈,实现了收入50.8%的增长。

要支持初创期科技型企业发展,建议:其一,要解决信息不对称问题,收集准确的信息来构建风险指标体系吗,定性定量相结合进行判断;其二,建立市级科技融资担保补偿基金。借鉴先进城市(北京、宁波等)政策经验,建议增加市级融资担保代偿基金(是指市级财政预算安排,用于对符合条件的融资担保机构因开展科技型小微企业融资担保业务,发生代偿损失进行补偿的专项资金,对符合条件的代偿项目,给予担保机构一定比例的补偿);其三,丰富产品种类,建立与银行、保险、政府等机构的分担风险机制,如科技保险产品、投保贷产品等;其四,建立培养人才的长效机制,依托本地高校及资本资源,通过政府进行整合及对接,建设需求导向、多元共建、开放合作的新型科技金融人才培养基地,培养专业的科技金融人才。

初创期企业作为商业银行贷款的不敢轻易触碰的区域,是融资难融资贵的重灾区。本文弱化财务数据,根据六年来收集的初创期企业数据分析,初步建立了风控指标体系,作为风险判断的辅助依据,该模型随科技金融服务的深入,将不断完善和丰富。