商业银行表外业务发展现状以及问题探究

2020-01-02徐璜楠上海立信会计金融学院

■ 徐璜楠(上海立信会计金融学院)

一、引言

金融市场自20世纪70年代开始,其市场竞争便在国内外愈演愈烈。为了顺应市场发展并在多样化的客户需求下进一步发展银行业,银行作为传统金融中介的角色开始一步一步地退出金融业的舞台,而银行的另一个角色--非传统的表外业务却因适应市场参与者的需求而不断增强。该文通过参考以及借鉴大量文献并不断融入自己的见解,针对近些年来中国的商业银行的发展历程以及目前的发展现状进行数据剖析得出结论,对于我国商业银行在未来应该如何应对市场变化及时作出相应措施进行应对以及如何促进表外业务发展上具有较大的借鉴意义。

二、商业银行表外业务发展现状及问题

(一)商业银行表外业务发展现状

表外业务是指商业银行从事的与商业银行资产负债表无关,但在一定情况下可以转化为表内业务并影响商业银行当期损益的经营活动。我国商业银行表外业务的发展较西欧国家起步较晚,在20世纪80年代末才开始由中国银行拉开了表外业务发展的序幕,随着几十年中国经济的快速发展,中国正在不断加快利率市场化进程,加之监管部门也正在逐渐放松对商业银行表外业务的管制,商业银行的表外业务呈现出势不可挡的发展趋势。

2018年3月《关于规范金融机构资产管理业务的指导意见》(简称“资管新规”)正式出台,该意见对产品类型、投资限制、资金池监管、打破刚兑等方面做出了规范,要求金融机构在其开展资产管理业务活动时不得承诺保本保收益,银行的保本型理财可能会逐渐退出市场,从而失去一个重要的盈利点。

(二)我国商业银行表外业务存在的问题

我国银行业只重视资产和负债业务等表内业务的发展,表外业务的发展历程几乎是一张白纸。资管新规出台之后,银行表外业务存在的问题不断突出。我国的表外业务依然处于一个不成熟的阶段。

1.创新型产品品种少,过度依赖传统表外产品

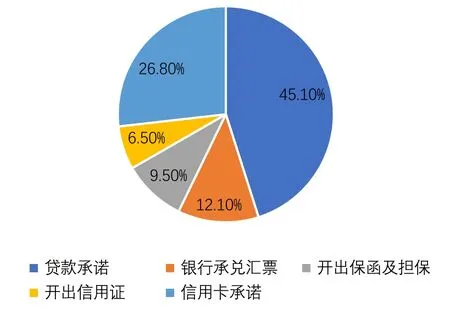

图1 2018年农业银行表外业务收入结构

图1是我国五大商业银行中的—--农业银行2018年表外业务的各项收入占总收入的占比结构图。从图中可以看出,我国商业银行的表外业务对传统的表外业务依赖较大,产品本质上同质化非常严重,创新型产品例如担保承诺等业务品种较少,发展也比较缓慢反映出我国银行业严重缺乏表外业务的创新能力,以及在表外业务的范围与种类方面也较为狭窄。

2.市场营销方面极为薄弱

随着当前金融自由化以及金融市场的同质化发展,金融市场变成一个大的整体,进行任何金融营销行为都能立刻传递到世界各地从而被市场上的参与者知晓。反观中国市场,我国商业银行普遍对市场变化不够敏感、反应偏慢,无法很好地及时服务客户满足客户的要求,使市场供给予需求相脱节,制约了表外业务的进一步发展。

3.部分表外业务产品背离资管新规

资管新规明确指出资产管理业务属于金融机构的表外业务,金融机构在其开展资产管理业务活动时不得承诺保本保收益。在此情况下,银行利用表外业务进行套利空间不断收窄,同业理财占比或将进一步压缩,银行的保本型理财将会就此逐渐退出市场,将对银行的收入结构产生较大的影响。

4.缺乏高素质人才

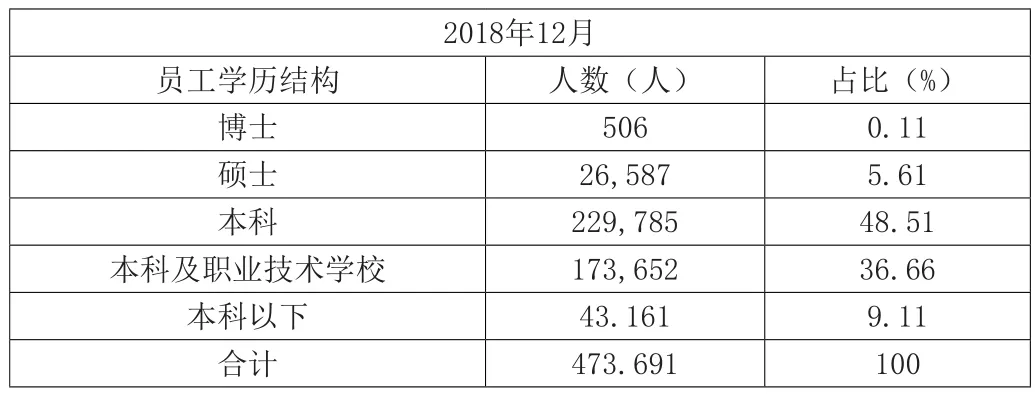

表1为五大行之一农业银行的年报数据,从中可知农业银行中的工作人员大多缺乏高素质水平。然而银行工作的人大多需要高素质的专业知识技术人才,表外业务作为金融自由化的大经济背景下正在不断需发展的新型金融工具,是一个知识密集型的业务,更需要一批懂业务、会技术、能管理的复合型专业人才。人才匮乏将是各大商业银行正在面临的问题之一。

表1 农业银行人员学历结构表

三、针对我国商业银行表外业务提出的建议

(一)加大金融创新力度

我国目前市场发展水平较为底下,相比于其他市场来说更容易形成潜在的买方市场,这对于商业银行产品创新来说,无异于带来了非常广阔的市场发展空间。商业银行要充分利用好当前的市场发展机会,不断增强表外业务产品创新的主动性,走研发、引进和组合相结合的创新道路,在研发产品时要注意开发各个阶段客户都可以享受的服务,使得中低收入的人群也可以有能力、有机会跨入金融门槛,增大客户的服务面,注重产品的多样化发展。

(二)加大表外业务市场营销推广力度

目前各个商业银行的各大分行的产品营销手段主要是“网点营销”,仅靠老式的发传单等方式是难以吸引顾客的眼球,甚至可能会让客户对了解并接触表外业务产生自愿排斥,虽然部分分行开始采取了微信推送、网络视频宣传等各种互联网营销手段,但是宣传以后缺乏及时的反馈,难以达到预期的效果。因此商业银行在对表外业务加以宣传时,一方面要利用好互联网金融对金融产品的宣传作用,抓住宣传以后的反馈效果主动积极出击,一方面要找准市场,根据客户收入、偏好等各种因素将市场细分,针对性推销不同种类的产品。利用各种媒体工具,新闻广告等途径宣传表外业务产品,使客户进一步了解并熟知表外业务产品的功能和信息,增加客户进入金融市场主动了解金融产品的意愿。

(三)积极顺应制度发展

资管新规的出台使得银行的保本型理财可能会就此逐渐退出市场从而失去一个重要的盈利点,但是从总体来看对银行自身业务的冲击不大,银行只要及时转变产品类型,基于资产管理业务的发展规律,再结合海外市场表外业务的发展经验,积极推动资产管理业务朝着产品净值化方面发展,打破刚兑,就可以及时并更好地满足我们广大人民群众对于多元化的资产管理和财富服务的需求,向多元化的金融业务不断发展。

(四)加大表外业务的人才培养

针对外部人员而言,商业银行应该建立完善一套人才培养计划以及银行从业的资格认证体系,将银行的准入门槛放高,同时也应该增加银行内部的奖励机制以及提升银行福利,吸引更多的专业性人才涌入银行内部。针对银行内部现有的人员,可以增加激励机制,将员工红利与表外业务相挂钩,增加现有内部人员的积极性,使其主动性地向客户推销金融产品。其次,商业银行应该进行阶段性的人才培训,组织员工定期外出进行深造,提高银行内部职员的专业技术以及素养,营造出更加优质的金融人才培养环境。

四、结论

近几年,随着中国不断加快利率市场化进程,我国表外业务行业呈现加速发展的态势,近期随着资管新规的出台,使商业银行的表外资产大幅度流回表内,加之表外业务自身存在的各种原因也使其在近几年的发展步伐开始放缓,这些对表外业务的未来发展都是一个巨大的挑战。我国国有商业银行表外业务的发展相西欧国家的表外业务发展而言不仅仅具有先天性不足,同时也存在后天发展力度不足等一系列的因素,想要彻底解决商业银行在中国市场发展中所遇到的问题,不管是对商业银行自身,还是对政府都需要花费大量的时间以及精力来不断解决并完善,也只有商业银行和政府相互配合,不断完善银行内部的同时配合政府完善整个市场的经济发展机制以及金融经济宏观政策,才能更好地让商业银行的表外业务更好地满足客户日益变化的多样化需求,服务于整个中国经济。