西藏税收优惠政策对小微企业的影响

2020-01-02斯那曲追西藏大学经济与管理学院

■ 斯那曲追(西藏大学经济与管理学院)

税收优惠是指运用税收政策在税收法律、行政法规中规定对某一部分特定企业和课税对象给予减轻或免除税收负担的一种措施。税收优惠方式包括免税、减税、加计扣除、加速折旧、减计收入、税额抵免等。税收优惠是国家调控经济的重要手段。

一、西藏小微企业发展的现状

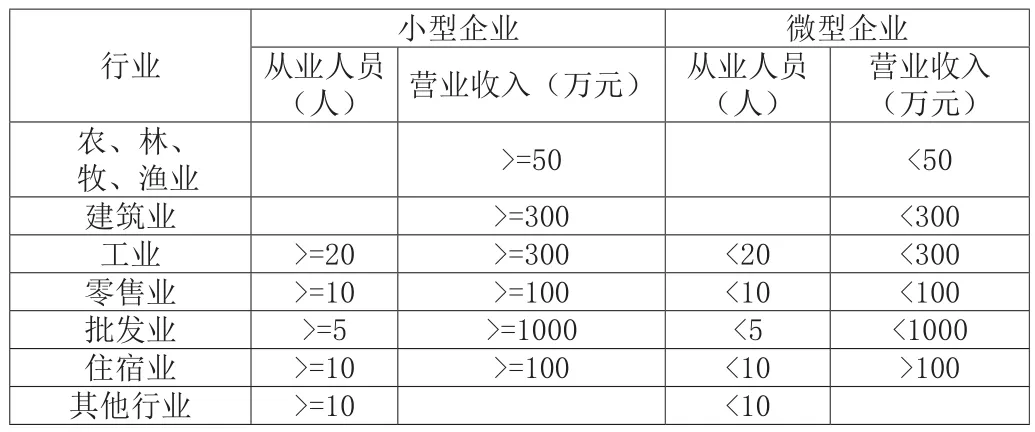

国家工信部、统计局、发改委、财政部2011年6月联合出台《中小企业划型标准规定》,根据企业从业人员、营业收入、资产总额等指标,结合行业特点,将中小企业划分为中型、小型、微型三种。其中的小型企业和微型企业简称小微企业,是指劳动力、劳动手段或劳动对象在企业中的集中程度较低,或者生产和交易数量规模较小的企业。在划分大中小微企业的标准上,都遵循一个相对性原则,即企业所处的地域、行业和时间的不同,划分的标准就不同。在我国,小微企业的主要划分标准为:

表1 我国小微企业的划分标准

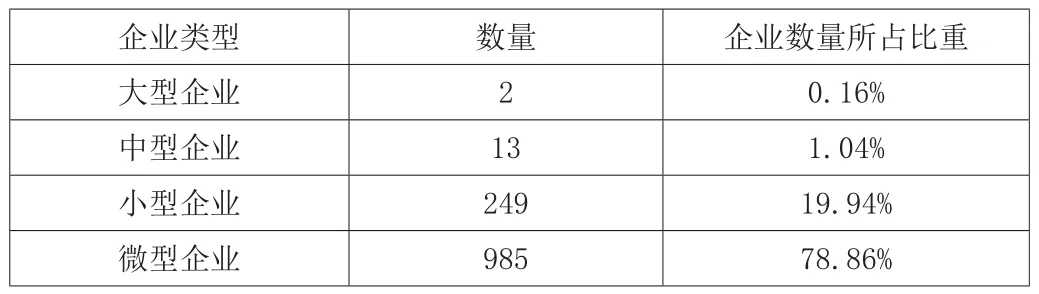

表2 西藏企业的数量分布

表3 西藏各行业企业生产总值占比

从表2我们可以看出,西藏微型企业和小型企业所占的比重高达98.8%,在西藏经济社会居于主导地位。虽然小微型企业的规模小,但由于西藏企业发展起步较晚,自然社会条件等各方面的制约,企业发展的速度相对缓慢,使西藏经济社会发展的现阶段,小微企业数量庞大,成为了西藏产业建设的主力军,在西藏经济社会发展中发挥着重要的作用。

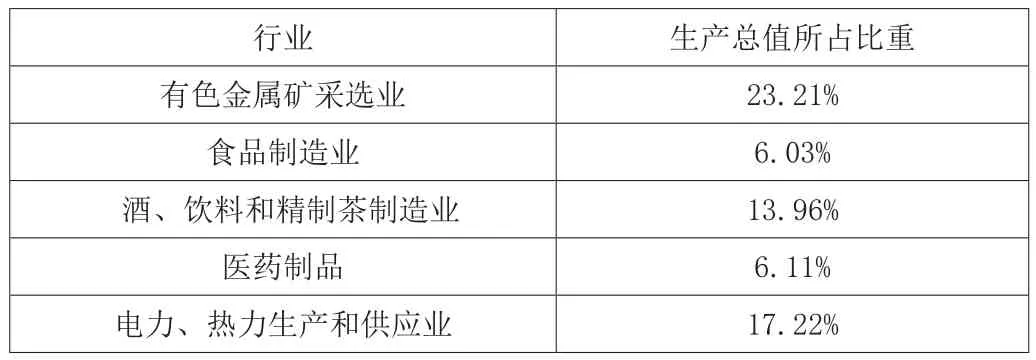

根据《2018年西藏统计年鉴》工业企业按国民经济行业分,在西藏共有27个行业,表3列出了企业生产总值所占比重较高的五个行业,其中有色金属矿采选业、酒、饮料和精制茶制造业、电力、热力生产和供应业生产总值所占比重较大。随着西藏经济社会的不断发展,西藏企业行业不断齐全,但还处于成长阶段,从表2可以看出,其中大部分为小微企业,因此税收优惠政策对西藏企业发展具有非常重要的意义。

二、西藏税收优惠政策对小微企业的影响

结合西藏的实际情况,为减轻企业特别是小微企业的税费负担,在营业税、增值税、企业所得税等税收给予了大量的税收优惠,在2016年5月1日西藏自治区国税局开展了“营改增”试点工作“零点行动”,“营改增”试点工作的推行,使增值税和企业所得税成为小微企业的主要税费负担,因此,本研究主要从增值税和企业所得税两个方面分析西藏税收优惠政策对小微企业的影响。

(一)在增值税方面

1.增值税税收优惠的实施情况

增值税是指对在中华人民共和国境内销售货物或提供加工、修理修配劳务以及进口货物的单位或个人生产经营过程中取得的增值额为课税对象征收的一种税。增值税与企业生产、销售、进出口等各个经营环节息息相关。

增值税的优惠政策主要有法定免税、其他减免、起征点、先征后退和即征即退优惠。

在西藏,随着“营改增”、减税降费等政策的不断落实,使西藏的税收优惠力度进一步增大。2019年4月1日深化增值税改革在西藏自治区正式实施,此次增值税深化改革将制造业等行业税率由16%降至13%,交通运输业、建筑业等行业现行的10%的税率降至9%,保持6%的一档税率不变,同时,对生产生活型服务业增加税收抵扣等配套措施,确保所有行业的税负只减不增。除此之外,小微企业月销售额10万元及以下可享受小规模纳税人免税政策,小规模纳税人在扣税本期发生的销售不动产的销售额后仍未超过10万元的,其销售货物、劳务、服务、无形资产取得销售额可享受小规模纳税人免税政策等。

2.增值税税收优惠政策的执行对西藏小微企业的影响

(1)西藏“营改增”政策的落实,避免了对企业的重复纳税。

营业税是指以在我国境内提供应税劳务、转让无形资产或销售不动产的单位和个人所取得的营业额为课税对象征收的一种商品劳务税。以营业税为课税对象,使企业在销售不动产、转让无形资产等的时候对原来购入价部分的重复征税,而增值税实行进项税抵扣,只在流通过程中的增值额部分纳税,避免了企业的重复纳税,减轻了企业的税费负担。

(2)减轻企业的税费负担,提高企业的生产能力。

增值税税收优惠,使企业在生产过程中购入原材料时缴纳较少的增值税进项税,减轻了企业的税费负担而增值税进项税只能在商品销售后才能与销项税抵扣,会占用企业的部分资金,因此,较低的增值税税率增加了企业在生产过程中的资金持有量,从而提高企业的生产能力。

(二)在企业所得税方面

1.所得税税收优惠的实施情况

企业所得税是指对中华人民共和国境内的企业(居民企业及非居民企业)和其他所得收入的组织以其生产经营所得为课税对象所征收的一种所得税。纳税人取得的所得,包括销售货物所得、提供劳务所得、转让财产所得、股息红利所得、利息所得、租金所得、特许权使用费所得、接受捐赠所得和其他所得。

《中华人民共和国企业所得税法》规定的企业所得税的基本税率为25%。根据国家西部大开发税收优惠政策,结合西藏的实际,对设在西藏自治区的各类企业(含西藏驻区外企业),在2011年至2020年期间,继续按15%的税率征收企业所得税。对小型微利企业年应纳税所得额不超过100万元的部分、超过100万元但不超过300万元的部分,分别减按25%、50%计入应纳税所得额,此外,为促进西藏农牧区经济发展,针对农牧区企业、以及乡镇企业在一定期限内免征企业所得税;对多数企业实行暂免所得税,这些产业中第三产业占有很大比重,而西藏又以第三产业为主,这充分体现了国家对西藏企业在税收方面的扶持力度之大、扶持范围之广。

2.企业所得税税收优惠政策的执行对西藏小微企业的影响

(1)减轻企业的税费负担,增加企业的资金持有量。

净利润是指企业当期利润总额减去所得税后的金额,即企业的税后利润。企业净利润=利润总额*(1-所得税税率)。从净利润的公式可以看出,在利润总额不变的情况下,所得税税率越低,企业的净利润就越多。对于小微企业,除实行较低所得税率,年应纳税所得额(即利润总额)在一定范围内年应纳税所得额可以减按25%或50%,进一步缩减了中小型企业所得税的税费负担,在很大程度上为西藏中小型企业的持续发展提供了资金保障,加快了西藏小微企业的发展速度,保障了企业的持续健康发展。

(2)西藏小微企业缴纳的所得税较少,增强了企业的竞争力。

随着经济社会的不断发展,企业数量不断增长,市场竞争越来越激烈,无可厚非,企业要在这样的经济环境下生存发展,所负的压力和所担的风险很大,特别是对于资金并不雄厚的小微企业。在西藏,实行15%的企业所得税税率,而在其他地区实行25%的企业所得税税率,使西藏企业同其他地区的同行业相比,企业所缴纳的所得税额远远少于其他地区的同行业,在很大程度上增强了西藏企业的竞争力。

三、西藏税收优惠存在的不足

(一)征收的税种不全

我国目前现行的有效税种有18种,其中西藏自治区现行的税种有14个税种,与全国现行的税种相比,不征收房产税、契税、烟叶税、船舶吨税,相比较而言,开征税种少,不利于充分发挥税收制度对经济的调控作用。

(二)税收优惠力度不够

目前西藏的企业发展还处于成长阶段,对于规模较小、发展缓慢、资金力量薄弱、企业竞争力不强的新兴企业,给予的税收优惠力度不够,没有充分发挥税收优惠政策对企业的激励、保障作用。

(三)税收优惠政策的覆盖面小

税收优惠作为政府调控经济的主要手段,应涉及经济社会的全方位。西藏税收优惠政策的覆盖面较小,特别是科技型企业的人才需求方面没有相对应的税收优惠政策。

四、建议

(一)从西藏的实际出发,加征适合西藏实际情况的税收

根据西藏城镇人口的不断增加以及西藏房地产业的不断成熟,开征契税。西藏城镇人口不断增加,根据统计年鉴,从2011年西藏城镇人口69万,占总人口的22.8%;乡村人口234万,占总人口的77.2%增加到2018年城镇人口107.07万人,占总人口的31.14%;乡村人口236.75,占总人口的68.86%,2018年相比于2011年增长了8.34个百分点。随着城镇人口逐年增加,自1996年西藏第一个住宅小区向社会公开销售,标志着西藏房地产业的正式起步,经过二十几年的发展,特别是近几年的迅速发展,西藏房地产业已逐步趋于成熟,但目前西藏还没有开征契税,这显然是不太合理的。

(二)西藏税收优惠覆政策盖面小,优惠力度不大,特别是对西藏科技型企业

科技型企业对人才的需求较大,因此,可以对技术人才、创新人才等实行减税或免税的税收优惠。对在尖端技术有杰出贡献或者具有创新成果的人,在个人所得税上可以给予一定期限内的税收优惠甚至在一定期限内免交个人所得税。这样不仅可以促进人们提高专业技术能力、鼓励人们创新,而且可以吸引更多的人才,从而推动西藏科技型企业的发展。

五、结语

小微企业作为西藏经济社会的主要组成部分,税收优惠是西藏小微企业生存和发展的重要保障,从而使税收优惠政策在西藏经济社会发展中显得极其重要。税收优惠政策不仅保障了小微企业的持续健康发展,也是对西藏经济进行宏观调控的重要利器。因此,要在西藏持续实行税收优惠政策,持续加大税收优惠力度。