浅析营改增对高校会计核算的影响

2019-12-30刘傲

刘傲

摘 要:目前实施的营改增税制改革,对传统的高校会计核算产生重大影响。本文目的在于促进高校财务管理工作,分析了营改增对高校会计核算的影响,提出了营改增应对的策略和建议,减少涉税风险,为高校的财务工作更好开展提供一些建议。

关键词:营改增;会计核算;计量

我国在2012年1月1日首先在上海地区对交通运输行业实施了营改增试点,至2016年5月1日起,全面推开试点,其中高校作为我国重要的事业单位,此次税制对高校的会计核算工作提出了新的要求。

一、营改增对高校会计核算的影响

会计核算是指对一项经济业务的发生进行确认、计量、记录和报告的过程。

1.确认

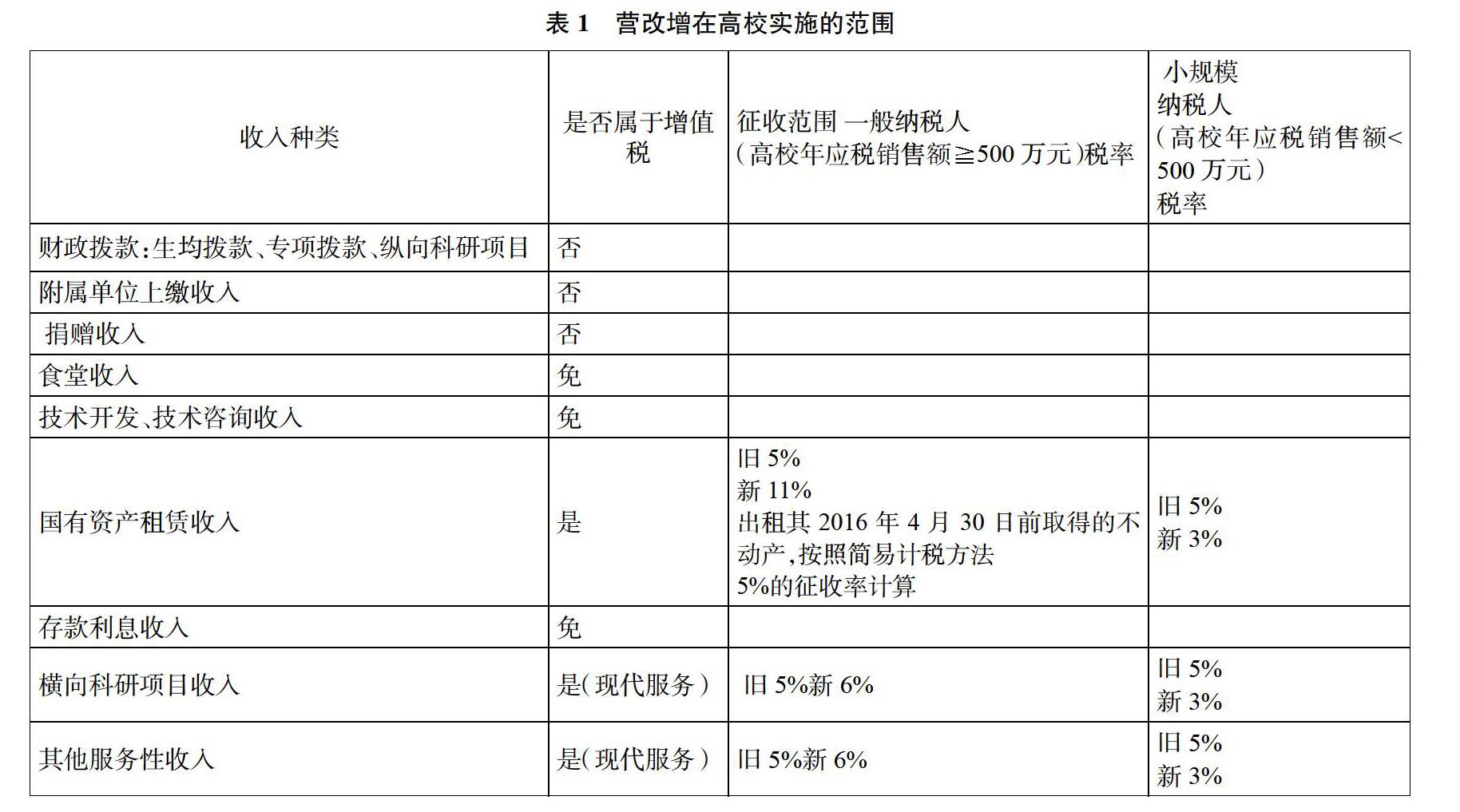

高校的主要收入来源于财政拨款、学费、科研等。其中,哪些属于增值税的征收范围,哪些属于免税范围,哪些属于增值税进项税抵扣范围,为了更好地做好会计核算工作,我们首先要确认营改增在高校实施的范围,根据财政部新出台的相关制度文件,总结如表1所示。

由表1可以看出,营改增后,学校的横向科研、不动产出租、非学历教育等事项属于现代服务和生活服务范畴,属于增值税征收范畴。

2.计量

营业税属于价内税,增值税属于价外税,两者在计量方式上有着本质区别。在进行增值税计算时,需要将税和价分开计算,换言之,要将销售中含税的价格按照一定的税率换算成不含税的价格,并以此为增值税计算依据进一步算出增值税销项税额。

(1)小规模纳税人。营改增后:假设南京某高校是小规模纳税人,收到一笔横向科研项目收入100000元,先转化为不含税收入100000/(1+3%)=97100元;该高校需缴纳增值税(3%)及城建税、教育附加费及地方教育费附加(江苏省12%),所以共需要缴纳税费97100?3%祝?+12%)=3300元。营改增前:100000?.6%=5600元。

(2)一般纳税人。营改增后:假设南京某高校是一般纳税人,收到一笔横向科研项目收入100000元,先转化为不含税收入100000/(1+6%)=94300万;该高校需要缴纳增值税(6%)及城建税、教育附加费及地方教育费附加(江苏省12%),所以共需缴纳税费94300?%祝?+12%)=6300元。营改增前:100000?.6%=5600元。

营改增后,作为小规模纳税人的高校税负降低,作为一般纳税人的高校税负升高。一般纳税人如果当月有进项税抵扣时,假设高校在收到横向科研项目收入的同时购进原材料,那么当月应交增值税额中要扣除原材料的进项税额,进项税额越多,应交税额越低,假设当月购进11700元原料,有进项税额1700元,扣除进项税额后,本月作为一般纳税人的高校应缴纳的增值税为63001700=4600元,低于原来缴纳的5600元,税负降低。这也给高校的财务工作带来启示,要充分合理、合法利用納税筹划的空间,降低高校的税负。

3.记录

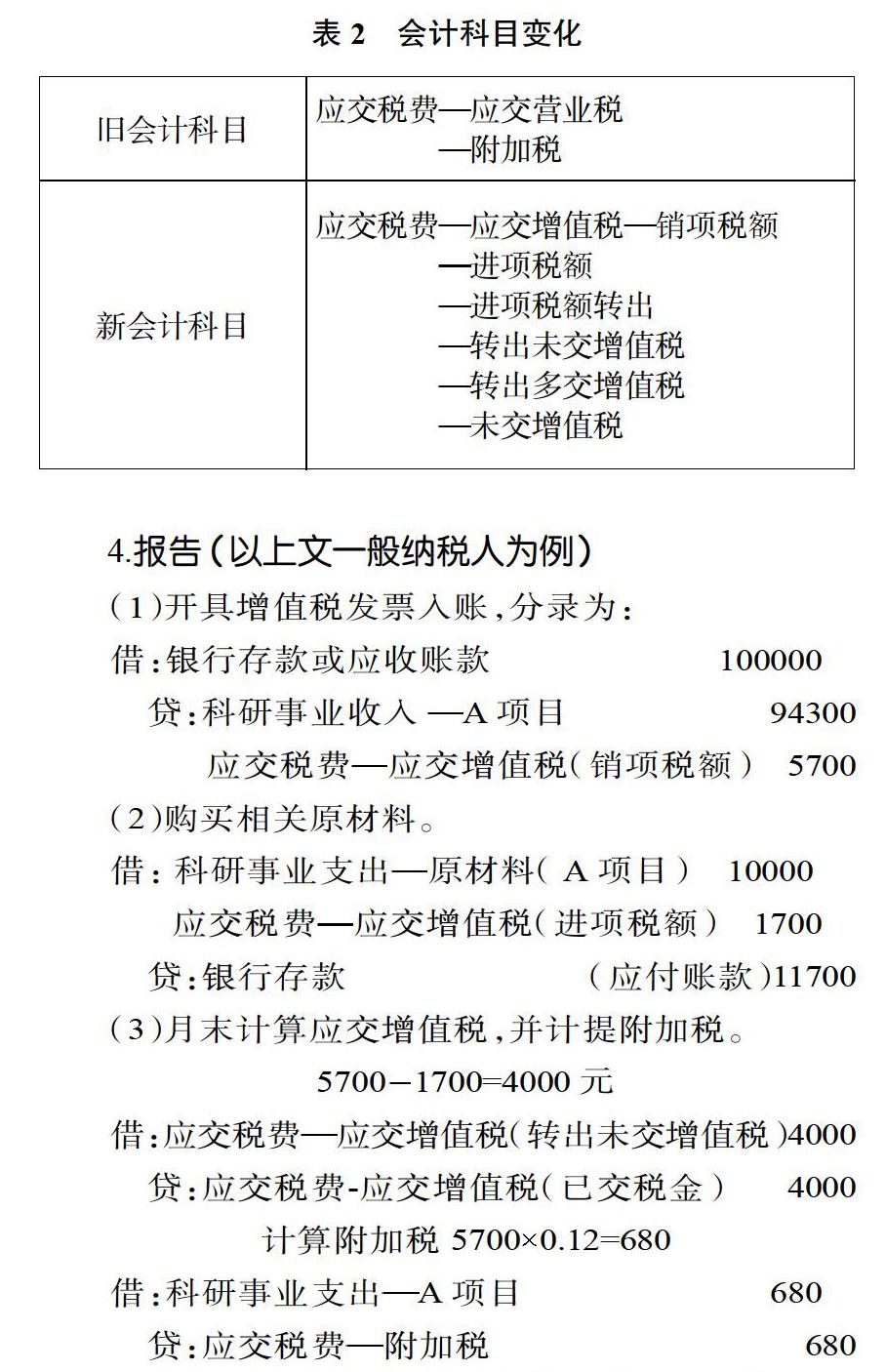

会计记录是指通过设置账户和有关文字及金额,按照复式记账的规则,采用一定方法记录下来的过程。营改增后,高校会计设置的科目发生了变化,如表2所示。

二、营改增实施后高校会计核算的应对策略及建议

1.加强税务筹划,降低高校税负

根据应纳税额的范围不同,高校的纳税人可以分为小规模纳税人和一般纳税人。如果认定为小规模纳税人,营改增后,税率从5%降低到3%,整体而言税负是降低的,但小规模纳税人只能开普通发票,不具备开具增值税专用发票的资质,也不能申请进项税额抵扣,这在某种程度上降低了高校的竞争力。 如果被认定为一般纳税人的高校,营改增后税率由5%提高到6%,从税率上看,税负有所增加,但作为一般纳税人应税业务,取得合法抵扣凭证,选择能够开具增值税专用发票的供应商,如采购设备、购进材料等同样可以通过进项税额抵扣来达到降低税负的效果。所以各高校要根据自身的特点,选择合适税务筹划方式,来降低高校税负,提高资金使用效率。

2.规范发票管理,防范财税风险

作为一般纳税人往往对取得的进项税专用发票,缺乏防范意识,认为只要拿到了发票就可以扣税,很可能给虚开发票提供机会,给学校带来损失。增值税相关票据直接影响高校税负的高低,要建立完善的发票管理制度,发票的认购、开具、核销等每个环节都要严格要求,并派专人做好日常发票的台账工作,不定期地对发票管理进行核查,这样才能做好后续的纳税申报工作,降低财税风险。

3.提升人员素质,提高管理水平

营改增后,对于小规模纳税人影响较小,但对于一般纳税人而言,无论是发票管理还是申报流程以及申报时间都发生了很大的变化。财会人员在新的税改体制下,要不断提升自身素质,加强税法知识的学习。学校也可以运用高校资源和优势,邀请专家来校,为学校教职工开展税法讲座,普及营改增税法知识,增强教职工的“进项抵扣”意识。财务人员要积极主动与税务部门沟通,熟悉税收优惠政策,提高管理水平,降低涉税风险。

三、结语

营改增是国家财税的重头戏。财税的改革的目的是想进一步完善税收体制,从而最大限度地保护纳税人的合法权益。高校应深入研究营改增法规政策,充分利用好营改增的政策红利,系统化改造高校会计核算流程,提升自身竞争能力,进而促进高校持续稳定发展。

参考文献

1. 张海燕,王丽,陆莹. 营改增对高校横向科研税务核算的影响及应对措施.会计之友,2013(12下).

(责任编辑:刘海琳)