杜邦分析法在公立医院财务分析中的应用

——以A市X、Y医院为例

2019-12-28郑甜雨子金华市中心医院财务科

文/郑甜雨子,金华市中心医院财务科

1 绪论

医院是重要的社会组织,公立医院是不以盈利为目的的公益性事业单位,是政府财政差额拨款事业单位,在政府财政投入不足的背景下,医院为了自身运营和发展,更要加强财务管理工作,兼顾效率与公平,提高医院经济效益与社会效益。财务分析为经营管理提供决策依据,良好的财务分析方法能够为利益相关者提供更为全面、精确的财务信息。2019年为新政府会计制度改革元年,实行双基础、双报告、双功能的《新政府会计制度》,医院也纳入改革范围,不再实行单独的医院会计制度,医院财务人员都在摸索中开展财务工作,在此时间节点上,运用综合的财务分析方法对公立医院过去的经营状况、财务状况进行分析总结尤为必要。杜邦分析法是一种综合的财务分析方法,以净资产收益率为核心指标,综合考察企业的运营能力、偿债能力和盈利能力。

2 指标构建

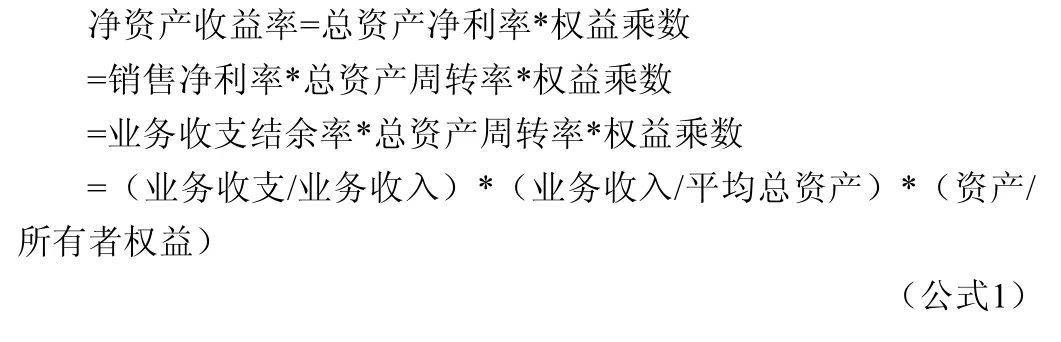

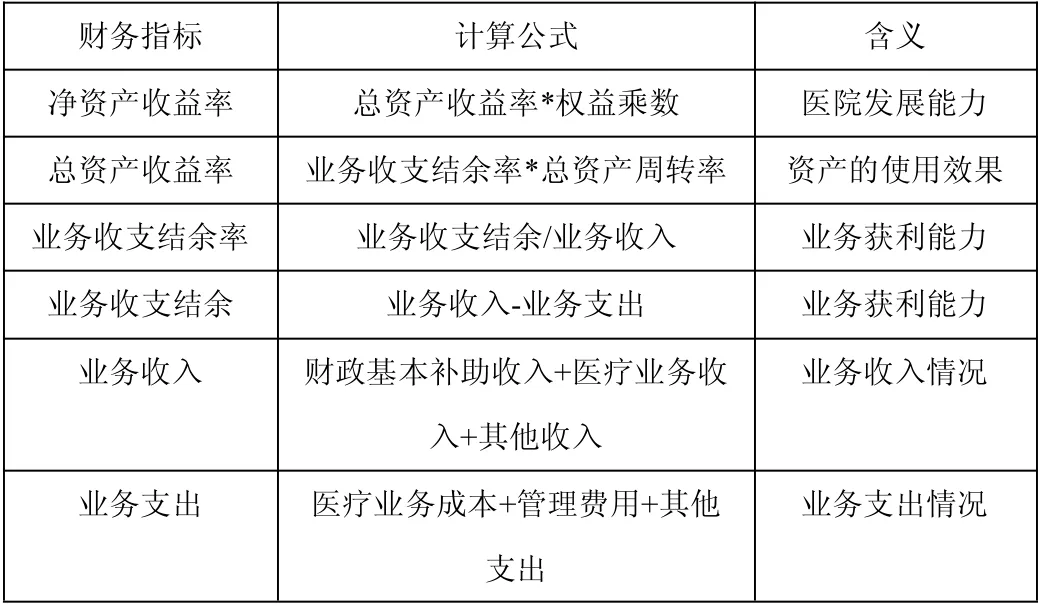

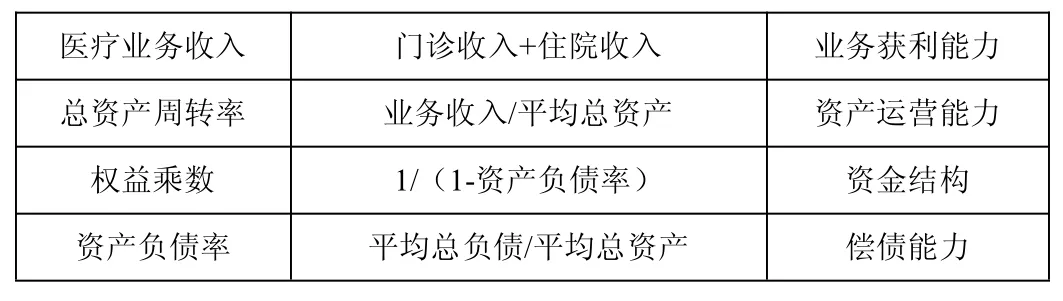

根据杜邦分析法的公式结合医院特征来构建相关评价指标,具体如下公式1、表1。

表1 公立医院杜邦分析指标及计算公式

医疗业务收入 门诊收入+住院收入 业务获利能力总资产周转率 业务收入/平均总资产 资产运营能力权益乘数 1/(1-资产负债率) 资金结构资产负债率 平均总负债/平均总资产 偿债能力

3 数据分析

3.1 基础数据分析

选取A 市两家大型公立三甲医院2017-2018年的财务数据作为财务分析的基础,采用杜邦分析法对这两家三甲医院分别进行医院内部的纵向比较和医院间的横向比较,观察各指标的变化情况,探讨各指标之间的内部联系,进而分析各指标变化的内在原因。

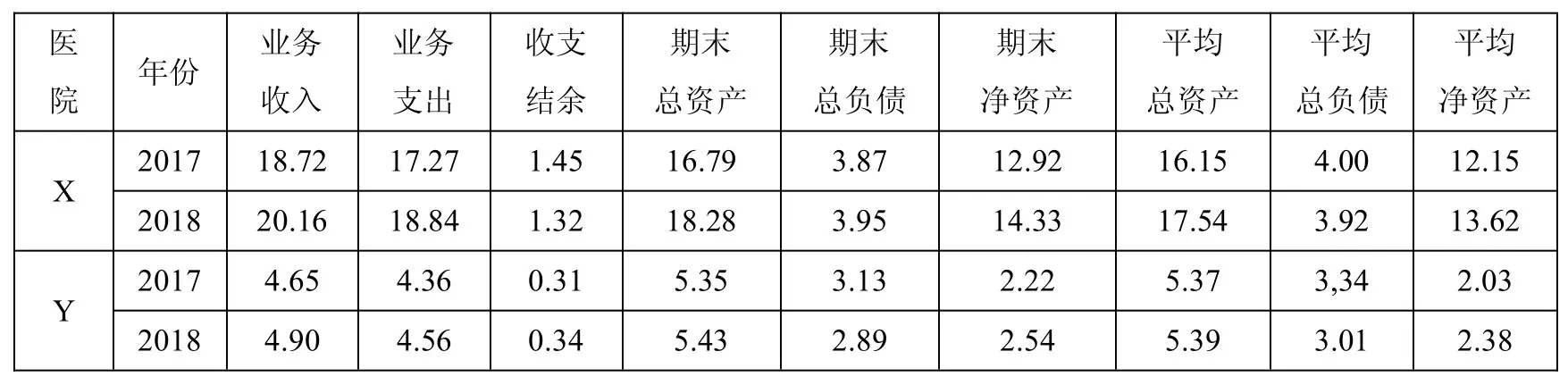

表2 医院基础财务数据情况(单位:亿元)

由表2可知:

(1)除负债外的各项财务指标都有所增长,说明医院处于增长阶段;

(2)收支结余都为正数,反映了较好的获利能力;

(3)两家医院业务收入和业务支出均呈增长趋势,但X 业务支出的增长超过业务收入的增长,2018年收支结余比2017年有所减少,而Y 相反,收支结余增加。

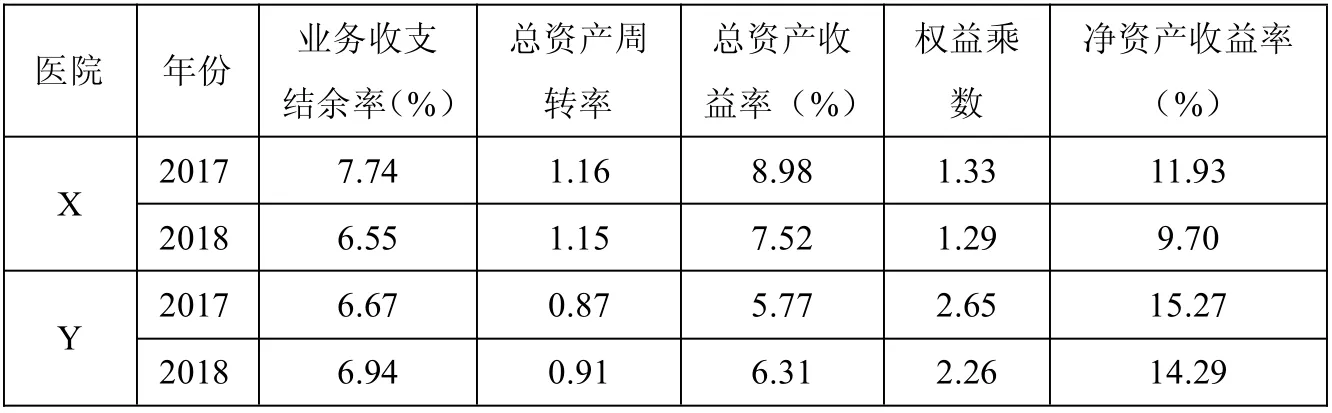

3.2 净资产收益率分析

由表3可知,X、Y 医院的净资产收益率都为正值,年均分别为10.82%、14.78%,远远超过了2017-2018年的年均商业银行1年期存款利率(1.5%),表明两家医院都具有良好的获利能力。

从纵向看,X 医院2018年的净资产收益率相比于2017年降低幅度比较大,为2.23%;由因素分析法可知,业务收支结余率、总资产周转率和权益乘数对净资产收益率的影响程度分别为:(6.55%-7.74%)*1.16*1.33=-1.84%,6.55%*(1.15-1.16)*1.33=-0.09%,6.5 5%*1.15*(1.29-1.33)=-0.3%;三项指标都下降,导致净资产收益率同步下降;其中业务收支结余率影响最大。Y 医院2018年的净资产收益率也下降了0.98%,主要是由于权益乘数下降引起。

从横向看,Y 的净资产收益率要比X 具有优势,由杜邦分析法进一步分析可知,Y 医院主要是利用了财务杠杆的优势。

表3 净资产收益率分析

表4 业务收支结余率分析单位:亿元

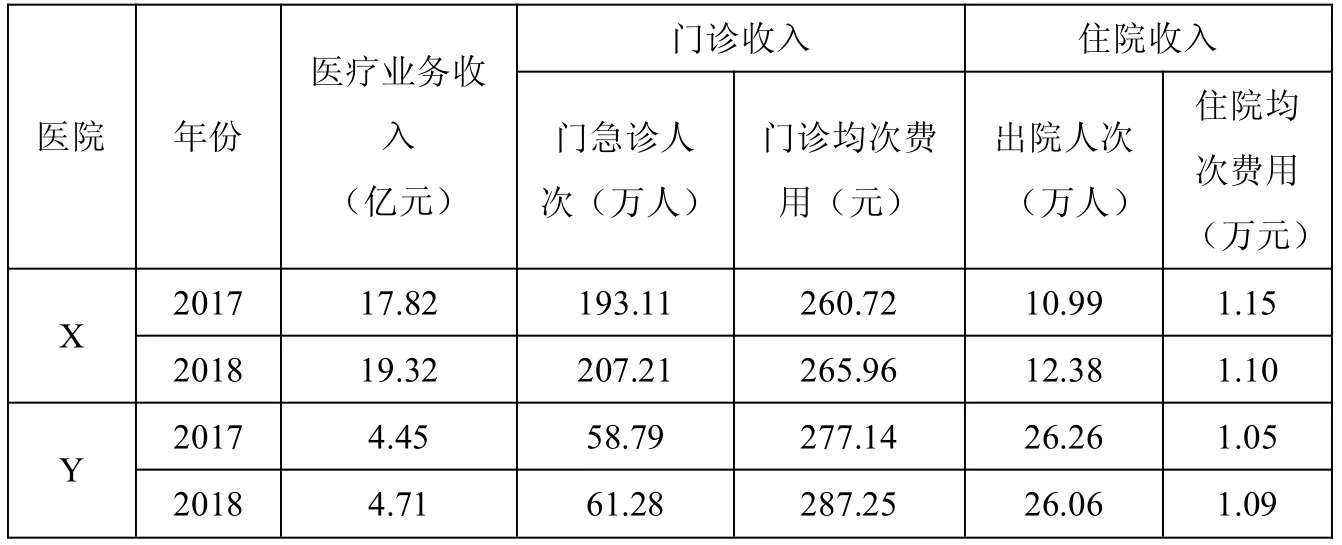

表5 医疗业务收入明细指标分析

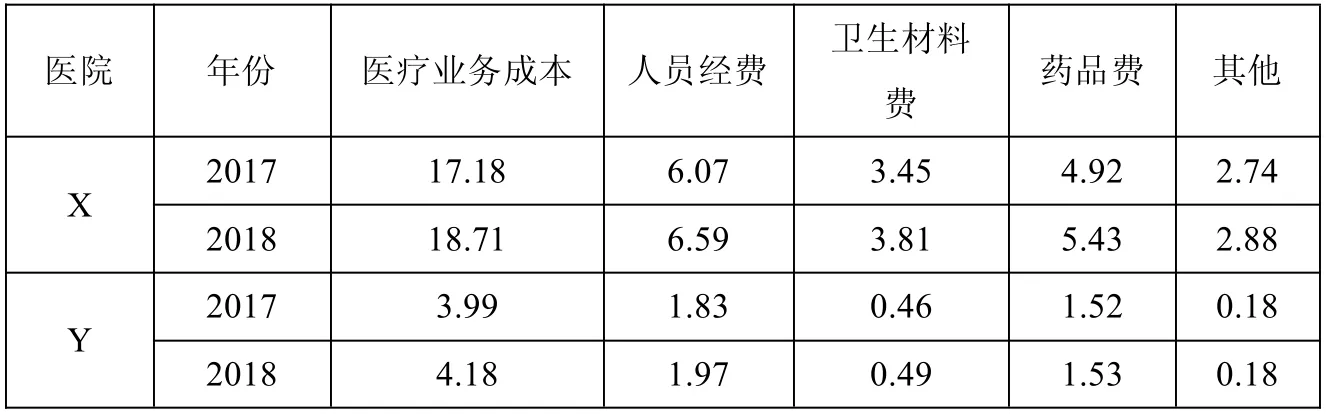

表6 医疗业务成本明细指标结构分析单位:亿元

3.3 业务收支结余率分析

由于X、Y 医院在总规模上存在较大差异,对其业务收入和业务支出进行横向比较没有意义。从整体看,X、Y 业务收入和业务支出都有所增长,前者收支结余同比减少;后者相反。

从纵向看,由表4可知,X 医院2018年业务收支结余下降是由于业务支出的增长(9.09%)超过业务收入的增长(7.69%);进一步分析二者的构成情况可知,医疗业务收入是业务收入的重要组成部分,平均占比超过95.5%,由表5可知门急诊人次、门诊均次费用及出院人次都呈正增长,医疗业务收入及业务收入同步增长。医疗业务成本是业务支出的主要组成部分,平均占比超过99.3%,由表6可知,专用材料(卫生材料和药品)费和人员经费是医疗业务成本的主要组成部分,平均占比分别为35.28%、49.06%,二者的增长,共同导致医疗业务成本和业务支出的同步增长。

而Y 医院不同,其业务收入增长超过业务支出增长,因此2018年业务收支结余同比增长,由表5可知,Y 医院门急诊人次、门诊均次费用及住院均次费用都呈正增长,使得医疗业务收入和业务收入同步增长;由表6可知,Y 医院医疗业务成本的增长主要是由于人员经费和卫生材料费的增长。

4 结论与建议

对医院进行财务分析,有助于了解医院的整体财务状况,为医院管理者决策提供依据,提高其管理水平。杜邦分析法是一种经典且广泛应用的财务分析方法,以权益净利率为核心指标,涵盖了反映盈利、营运和财务状况的指标,具有综合性。文章将杜邦分析法和公立医院的特殊性质相结合,构建公立医院的杜邦分析体系及相应指标,分析A 市X、Y 两家公立医院的财务状况。结果表明,X、Y 的年均净资产收益率都超过10%,展现了良好的获利能力。两家医院都重视控制财务风险,权益乘数都下降,但是这样也在一定程度上导致了净资产收益率的下降,需要把握好财务杠杆比率,适当扩大财务杠杆,改善净资产收益率下降的趋势。针对X 医院,要扩大收入规模,控制成本支出,特别是卫生材料和药品费的开支,加强对专用材料的管控,提高业务收支结余。针对Y 医院,要关注人员经费和卫生材料指标,优化收入支出结构,同时优化资本结构,提高净资产收益率。综合以上观点,公立医院应该通过优化资本结构、提高收入水平、控制成本支出、加快资金周转等途径来提高自身的权益净利率。将杜邦分析法这一综合性的分析方法应用到医院财务管理中,能够弥补医院以往单一财务分析法的诸多缺陷和不足,有利于管理者及时发现并纠正日常经营过程中存在的问题,为管理决策提供有力依据。