盈余管理视角下的股权激励与公司绩效的实证研究

2019-12-28王欣彤华北电力大学经济与管理学院

文/王欣彤,华北电力大学经济与管理学院

1 引言

随着生产力的发展和职业细化,所有权和经营权的分离成为现代企业发展的必然趋势,这为业经理人的产生提供了必要条件,企业所有权人负责出资,而将企业的经营运作权交给职业经理人,从而形成了委托-代理关系。但是,由于所有权人与经理人的最终利益目标并不一致,由此而引发的委托代理问题便成为现代公司治理的重要课题之一。

从20世纪中期开始股权激励机制在西方国家得到广泛应用,这种机制的核心在于加强管理者利益与公司绩效的相关性,促进管理者利益与公司利益相一致,实现一种双赢的局面。我国的上市企业虽然起步较晚,但也将股权激励机制融合到国内的企业管理中,并且为企业带来了繁荣和发展。但是,随着股权激励机制的普及和发展,一系列问题也随之产生,最为突出的问题就是经营者可能为了获取更高的行权收益而采取一系列的盈余管理行为。

鉴于上述背景,我们可以得出,在盈余管理视角下,研究我国上市公司中管理者激励与公司绩效之间的相关关系,分析管理者激励机制在我国上市公司中的实施效果,对于引导上市公司恰当地选择有效的管理者激励机制、探索减少管理者盈余管理行为的途径、促进我国上市公司的发展具有重要的意义。

本文选取2013-2017 深证A 股上市公司数据为样本,实证检验在剔除盈余管理因素前后,股权激励与公司绩效关系是否会发生变化,从而探求股权激励对盈余管理行为的影响而导致的对公司绩效的影响。

2 研究假设

2.1 剔除盈余管理前股权激励与公司绩效的关系

根据Jensen 和Meckling(1976)提出的利益趋同假说可以得出,股权激励在一定程度上可以使得管理层与股东利益趋于一致,使得公司高管将公司目标内化为自身目标,为公司业绩提升付出更多努力,针对公司所处环境情况作出合适的应对策略,进而提升公司业绩,由此提出假设一。

假设一:剔除盈余管理因素前,股权激励与公司绩效呈正相关关系。

2.2 剔除盈余管理后股权激励与公司绩效的关系

Bergstresser 和Philippon(2006)在其论文中表述当公司高管的股权和期权在总薪酬中的比重与可操纵应计利润之间存在显著的正相关关系。因此,我们可以推测,当公司高管通过股权激励政策获得越多的标的物时,趋于自利性原因,极大可能会为此进行盈余管理操作,以此来修饰公司绩效从而获取更多的利益,股权激励对公司绩效产生影响大幅减弱,由此我们提出假设二。

假设二:剔除盈余管理因素后,股权激励对公司绩效的影响会大幅减弱减弱甚至到不相关关系。

3 变量选取

3.1 数据来源

本文选用2013-2017年深证A 股上市公司数据作为样本,数据来源为国泰安数据库,通过excel2010 进行数据基本处理,并采用sta ta 进行数据回归分析。为保证分析结果有效性,对上述数据做出以下处理:(1)剔除金融类公司数据。(2)剔除ST、ST*类公司样本数据。(3)剔除少于三年的样本数据。

3.2 变量定义

(1)被解释变量:公司绩效与剔除盈余管理因素后的公司绩效。国外研究大都采用托宾q 值衡量公司绩效(杜兴强等,2007),但鉴于我国市场发展不完善,因此采用ROA 来衡量公司绩效。

(2)解释变量:股权激励强度。本文借鉴梁权熙等(2016),用管理层持股数量占公司总股本的比例表示股权激励的强度。

(3)控制变量:公司规模、公司成长性、经营能力、现金流状况、股权集中度、高管年龄、高管薪酬、董事会规模和独立董事比例都会对公司绩效产生影响。

股权集中度 OC 前十大股东持股比例合计高管年龄 LNAGE 公司内部所有高管年龄平均数的对数高管薪酬 AC 公司高管前三名薪酬总额的对数董事会规模 BSIZE 董事会总人数的自然对数独立董事比例 IDP 独立董事占董事会总人数的比例

3.3 模型构建

为验证假设一,构建如下模型:

为验证假设二,构建如下模型:

上述模型当中,其中为常数,而为方程的回归系数,为残差。

4 回归分析结果

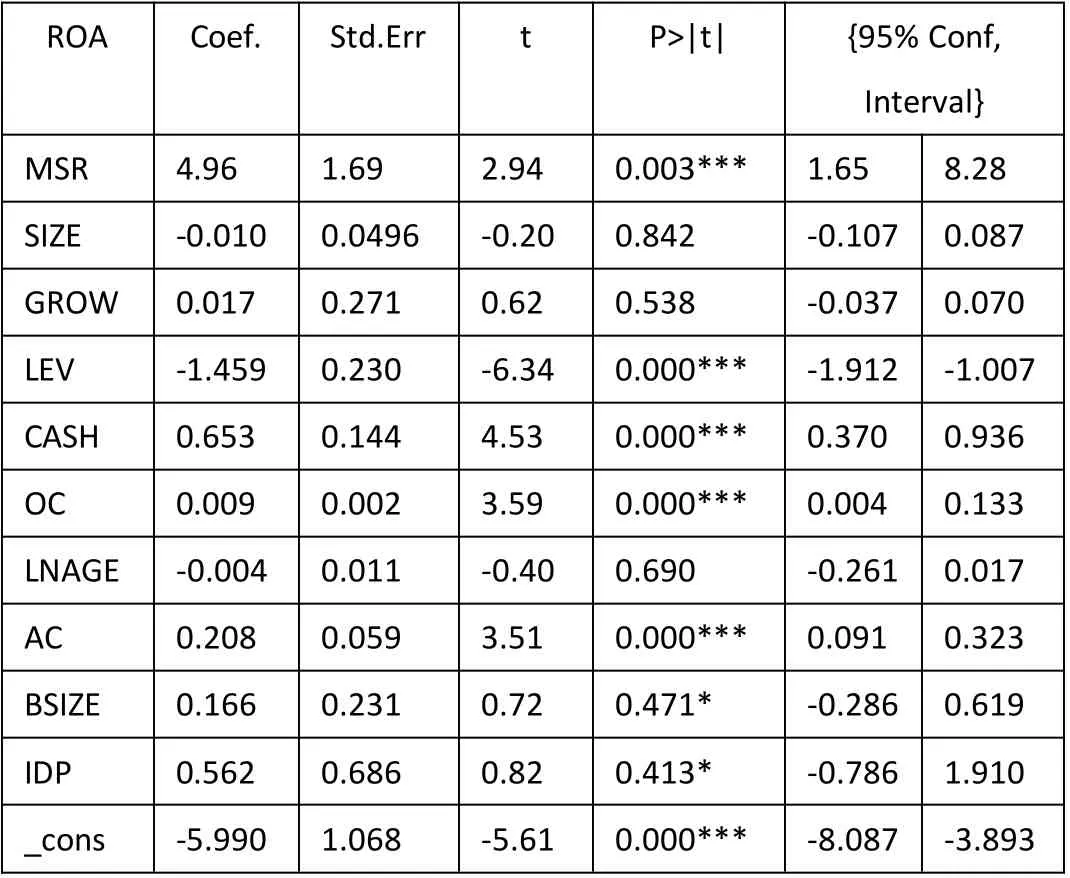

4.1 剔除盈余管理前股权激励与公司绩效结果分析

由表二可以得知回归结果,在剔除盈余管理之前,股权激励强度与公司绩效呈显著的正相关关系,即证明了假设一成立,同时,公司经营能力与公司绩效呈负相关关系,公司现金流情况、股权集中度、高管薪酬、董事规模与独立董事比例与公司绩效呈正相关关系。

表二:剔除盈余管理前股权激励与公司绩效回归结果

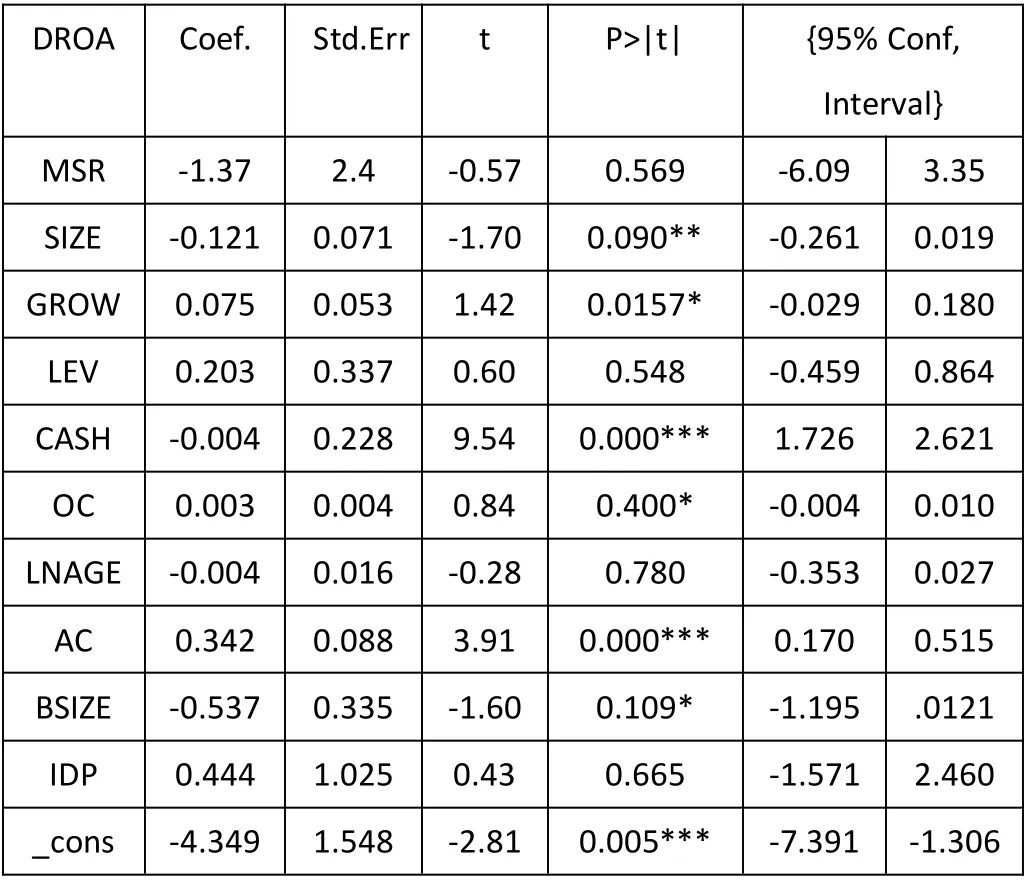

4.2 剔除盈余管理后股权激励与公司绩效结果分析

由表三可以得知在剔除盈余管理后公司与股权激励不相关,即剔除盈余管理影响之后,股权激励并不会对公司绩效产生影响,由此可以证明假设二的成立。

表三:剔除盈余管理后股权激励与公司绩效回归结果

5 结论

股权激励政策在现代公司治理背景下,很好的解决了因为委托—代理因素所产生的一系列问题,使得公司可以完善资源配置的优化,提升公司的绩效。但股权激励在发挥优势的同时,同样会引起高管的盈余管理行为,以此来抬高公司绩效从而获取个人利益。文本选取2013-2017 深证A 股上市公司数据作为样本,最终得出结论:在剔除盈余管理因素之前,股权激励与公司绩效呈显著的正相关关系,但是在剔除盈余管理因素之后,股权激励与公司绩效之间并没有显著的相关关系,因此,公司在利用股权激励政策解决委托-代理问题的同时,同样应当注意其引起的盈余管理问题,要综合考虑股权激励政策所带来的积极与消极的作用,谨慎实施。