解码资本市场“安徽板块”

2019-12-27课题组

合肥、芜湖和马鞍山上市公司投融资规模较高,截至2018年底分别都超过千亿元,上市公司投融资呈现向经济相对活跃地区集聚的特征。

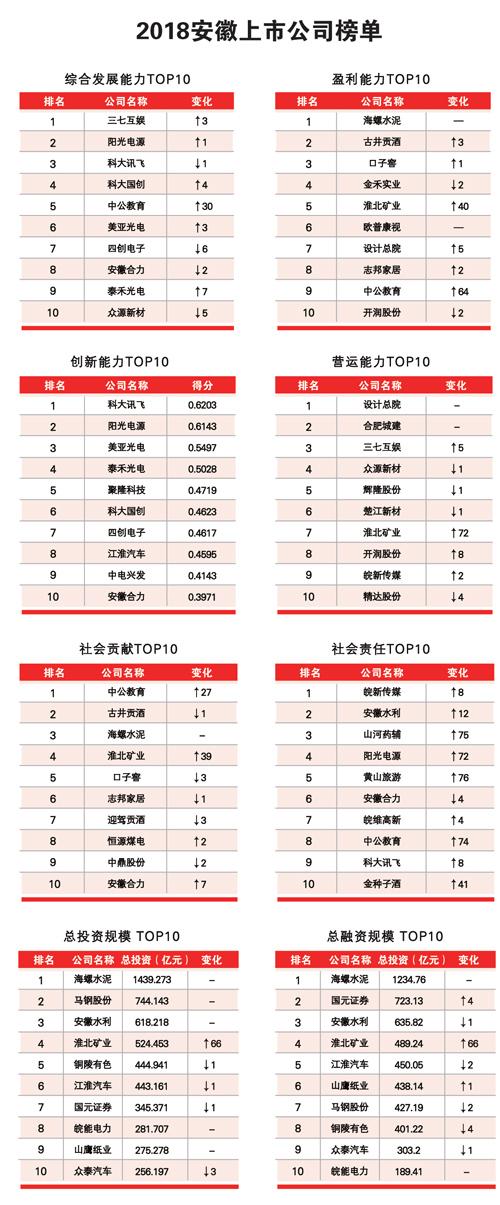

上市公司的数量和质量,反映区域经济发展水平和能力。2018年,安徽上市公司业绩平稳增长,投融资水平、营运能力和创新水平不断提升,带动了行业和区域经济整体发展。课题组通过细致的数据指标测度,全面展示了上市公司和资本市场“安徽板块”发展水平和质量,为完善资本市场体系和宏观经济决策提供了参考。

安徽继续领跑中部

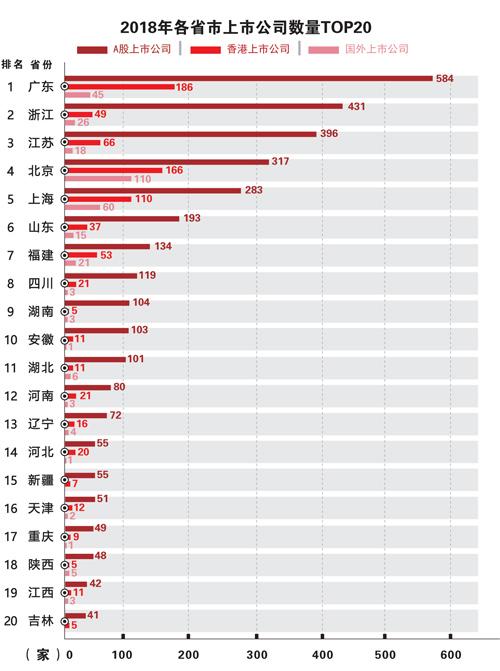

截至2018年底,安徽上市公司总数达112家,其中,A股上市公司103家、港股上市11家、國外上市1家。2018年,新增上市企业7家,退市1家。其中华米科技成功登陆纽交所,成为首家国外上市皖企,标志着安徽企业走向国际资本市场实现重大突破。

2018年,安徽112家上市公司总市值达9364.51亿元,占同年安徽GDP的31.2%;实现营业总收入9269.06亿元、净利润844.04亿元,分别较上年增长了23.5%和39.4%。其中,103家A股上市公司2018年共实现营业总收入8810.64亿元,同比增长21.11%;实现净利润642亿元,同比增长31.23%。2018年,安徽上市公司营收规模总体提升,业绩状况持续改善。

从全国来看,2018年安徽A股上市公司数量在全国排名第10位,相较于去年同期下降1个位次;市值总量全国排名第10位,在中部地区继续维持第1位。

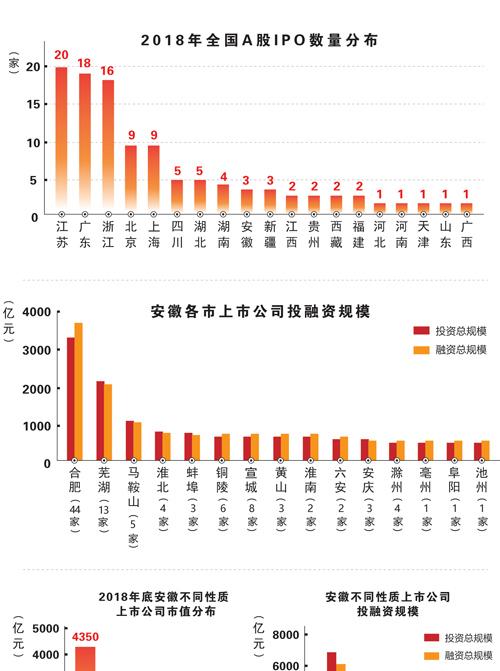

纵向来看,2018年在史上最严发审委的把关下,安徽A股上市企业数量相较于前两年大幅度下降,仅有3家上市,分别为华菱精工、伯特利、长城军工;与其他中部省份相比,数量落后于湖南、湖北,这主要是由于安徽上市过会率偏低导致。

从上市后备资源来看,截至2019年6月20日,安徽IPO在审企业数20家,远多于湖南(6家)和湖北(7家),安徽在会排队企业数量优势明显。此外安徽辅导备案家数达到64家,大幅高于中部其他省份。如果提高企业质量及过会率,安徽企业上市数量仍有望保持中部领先地位。

从行业分布来看,一产2家上市公司都属于种子行业。二产共77家上市公司,其中制造业69家,采矿业3家,建筑业3家,电力、热水、燃气及水生产供应业2家。制造业上市公司中资源加工业公司较多,机电制造业公司较少,经济主要依赖于劳动密集型和资源密集型传统产业,高端制造业实力仍然比较薄弱,产业整体竞争力偏弱。三产上市公司24家,分别是信息传输、软件和信息技术服务业5家,水利、环境和公共设施管理业4家,批发和零售业3家,金融业3家,房地产业3家,交通运输、仓储和邮政业2家,文化、体育和娱乐业2家,科学研究和技术服务业1家,教育业1家。服务业上市公司中信息服务、金融服务、公共服务等现代服务业企业偏少,现代产业体系亟需加强。

区域发展不均衡

从安徽各地市上市公司数量分布看,非均衡特征明显。截至2018年底,合肥上市公司达到45家,占据全省总数的4成以上;宿州因唯一的上市公司中弘股份被强制退市,成为全省唯一没有上市公司的城市。

从皖江城市带来看,上市公司数量达到87家,占全省80%以上。其中合肥占50%以上;芜湖上市公司数量仅相当于合肥的28%;宣城上市公司主要集中在宁国;安庆作为皖江大市却表现一般,只有3家,其中盛运股份已经负债累累,优质上市资源严重不足;滁州地处安徽面向江浙沪的桥头堡,上市公司仅有4家;池州也仅有1家。

从皖北来看,蚌埠、淮南、淮北、阜阳、宿州和亳州6个地级市,占安徽版图一半的面积和一半以上的人口,A股上市公司总数却只有11家。其中,蚌埠仅有3家,且15年来没有新增上市公司。反映了皖北经济薄弱,皖北振兴十分迫切。

就板块分布而言,截至2018年底,安徽A股上市公司主要集中主板市场62家,中小板市场27家,创业板市场14家。安徽资本市场结构呈倒三角结构,在利用中小板和创业板上市融资方面,还有较大发展空间。

从不同属性上市公司来看,截至2018年底,民营企业占据安徽上市公司总数5成以上,达53家,市值2823亿元,仅占所有上市公司市值的33.9%;央企和地方国企控制的上市公司市值达5225亿元。安徽民营上市公司数量虽然较多,但市值规模远低于国企。说明民企实力和外资经济相对偏弱,经济活力和对外开放度不够;同时,有待进一步深化国有上市公司资本结构改革,大力发展混合所有制经济,增强上市公司活力。

融资规模首超万亿

截至2018年底,安徽上市公司总融资规模首超万亿元,达10218.74亿元。其中,初始融资总额为538.38亿元,再融资总额为2244.25亿元。

可以看到,安徽上市公司再融资规模仅占总融资余额的22%,银行借款等间接融资在上市公司融资中仍占主导地位,上市公司利用资本市场再融资的能力较弱,资本市场融资功能未能充分发挥。包括合肥城建、荃银高科、马钢股份等在内的多达19家A股上市公司,自上市至今没有进行过再融资。

此外,安徽上市公司股权融资主要是通过增发的方式,投向存量企业,新上市企业获得融资较少。截至2018年底,A股累计首发融资总额仅占股权融资总额的19.3%,其中2018年首发融资占股权融资额仅为4.1%。通过资本市场再融资,是上市公司发展壮大的助推器,值得高度重视。

就区域而言,安徽各城市差异明显。其中,合肥、芜湖和马鞍山上市公司投融资规模较高,截至2018年底分别都超过千亿元,上市公司投融资呈现向经济相对活跃地区集聚的特征;淮北和蚌埠因区域内有采矿业和建筑业上市主体,区域投融资水平较高;滁州虽然拥有4家上市公司,但整体投融资规模较小。

就股权属性而言,地方国企投融资规模显著高于其他各类型企业,截至2018年底,其投融资规模分别高达6712亿元、6309亿元,投融资排名前十的有8成拥有国资背景;民企中虽然有山鹰纸业、众泰汽车等投融资规模较高,但多数民企投融资水平较低,排名后十位的有80%以上是民企,内部水平差异化较为显著。

风险不容忽视

2018年,资本市场跌宕起伏,外有中美贸易摩擦、全球流动性边际收縮等不确定因素影响,内有房地产政策收紧、信用违约、资管新规等冲击,市场在内忧外患中经历了艰难的一年。虽然安徽上市公司在2018年取得了新的发展进步,但也暴露了一些风险和问题。

一是股权质押风险依存。截至2018年底,安徽A股上市公司质押股份数量合计为115.93亿股,质押股份市值合计为682.03亿元。部分中小企业股权质押比例较高,风险不容忽视。截至2019年4月底,有12家上市公司第一大股东质押比例超过80%,存在股票质押风险的有5家公司,分别为ST新光、司尔特、盛运环保、铜峰电子、梦舟股份,质押融资额共计约115亿元。

二是并购重组导致上市公司迁出。近年来,由于外省企业借助安徽上市公司“壳”资源完成重组,致使上市公司迁出安徽。据统计,2018年,安徽有顺丰控股、众泰汽车两家上市公司迁址省外,目前仍有7家上市公司存在迁出风险。

三是商誉减值风险凸显。截至2018年底,55家上市公司确认的商誉总规模达到了257.50亿元。由于近两年是并购业绩承诺的到期年,对赌业绩完成不理想,安徽上市公司出现大规模集中商誉减值,商誉资产缩水较为严重。2018年,共有16家上市公司共确认了26.53亿元的商誉减值损失,同比增长139.13%。减值损失成为上市公司亏损的重要原因,将会对企业发展和市场稳定产生冲击。

四是企业治理和内控机制亟待完善。2018年中弘股份退市,3家上市公司被ST,9家上市公司(盛运环保、江淮汽车、梦舟股份、*ST华信、*ST安凯、融捷健康、六国化工、ST新光、德力股份)出现亏损甚至巨额亏损。其中,中弘股份和盛运环保便是在近两年发生对外担保、未履行董事会和股东大会审批程序等内部控制问题。因此,提高公司治理水平、完善内部控制机制成为上市公司实现高质量发展的重要内容。

(课题组由安徽省投资集团中安研究院和中国科技大学管理学院工商管理创新研究中心共同组成)