碳信息披露水平能否提升企业财务绩效?

2019-12-27潘施琴汪凤

潘施琴 汪凤

关键词:碳排放;信息披露;财务绩效

摘 要:经济发展和环境问题的矛盾日益突出,作为微观个体,企业在实现低碳经济快速发展的过程中占据举足轻重的地位,企业碳信息披露水平的研究在会计领域日益重要。本文选取上证A股916家上市企业2014-2016年间的数据研究表明,碳信息披露水平的提高,可以促进财务绩效的提升,并且碳信息披露质量对国有企业财务绩效的影响,比非国有企业的影响更好;对非污染企业的影响较污染企业更强。

中图分类号:F230

文献标志码:A

文章编号:10012435(2019)06013309

Can Carbon Disclosure Level Improve Corporate Financial Performance?—Based on the Empirical Test of the A Shares of the Shanghai Stock Market

PAN Shi-qin,WANG Feng (School of Economics and Management,Anhui Normal University,Wuhu Anhui 241000,China)

Key words:carbon emission;information disclosure;financial performance

Abstract:The contradictions between economic development and environmental issues have become increasingly prominent.As a micro-individual,enterprises play a decisive role in the rapid development of low-carbon economy.The research on the level of carbon information disclosure of listed companies in China plays an increasingly important role in the accounting field.The data from 916 listed companies in Shanghai Stock Exchange for the period of 2014-2016 have shown that the improvement of carbon information disclosure can promote the financial performance.And the impact of carbon information disclosure quality on the financial performance of state-owned enterprises is better than that of non-state-owned enterprises.The impact of non-polluting enterprises is stronger than that of polluting enterprises.

一、引言

隨着全球气候变化,环境治理问题受到多方关注。2013年,我国启动七个省市(北京、上海、广州、湖北、天津、深圳、重庆)的碳排放权交易试点,企业可以通过买卖二氧化碳排放量信用配额来实现排放达标的目标。截至2017年11月,二氧化碳累计配额成交量已达2亿吨,合计约46亿元人民币。

国务院国有资产监督管理委员会http://www.sasac.gov.cn/n2588025/n2588129/c8381078/content.html2018年1月1日我国正式施行环境保护税法,法律规定直接向环境排放应税污染物的企事业单位和其他生产经营者为环境保护纳税人,纳税人应当依法缴纳环境保护税,纳税人排放应税污染物浓度低于地方排放标准的可予以减征优惠。

中华人民共和国生态环境部http://www.zhb.gov.cn/在国家环境治理政策和碳排放管理规范陆续出台的背景下,碳交易从理论走向现实,使得碳信息披露形成一种趋势。那么碳信息披露水平的提高能否改善财务绩效?在此基础上,本文对比分析国有企业与非国有企业、污染企业与非污染企业,研究发现,碳信息披露水平的改善能够提高企业财务绩效,尤其是国有企业和非污染企业的效果更好。

二、文献回顾

我国碳市场初步建立,不同交易试点出台的碳会计核算方法不一,缺乏可比性,碳会计处理办法亟需统一。气候变化信息中心(Climate Change Informstion Center)认为碳会计的研究即是对碳排放进行计量、总结并报告的过程。Christian P认为评估气候政策是否合理有效的指标是“碳泄露”。[1]涂建明从管理会计角度出发,尝试构建企业的碳排放预算体系,详细规划企业的碳排放额、碳减排情况以及碳排放权交易。[2]

碳排放信息是企业信息的重要内容,碳信息披露的经济效应研究尚处于发展阶段。相比非披露企业,披露碳排放量的企业的市场价值较高,资本市场对高碳排放量的企业具有惩罚效应,这种效应对不披露的企业更显著。[3]对韩国政府生态工业园项目的研究发现,若地方政府之间通力合作,可以缓解二氧化碳排放量增加的压力,使得工业环境问题得以改善。[4]那么我国国内工业企业的能源战略若得到及时调整,碳排放量下降,可以促进企业绩效的提升。国家通过政策规制,强制要求企业碳信息披露会进一步提升公司价值,且法律愈严格,价值提升愈明显。[5-6]

我国学者对碳信息披露经济效应的作用机理和实证研究肯定了碳信息披露能够提高企业价值,产生经济效应。[7-8]由于研究样本和方法的差异,碳信息披露经济效应的作用机制还存在争论。美国上市公司碳信息披露能够有效缓解合法性压力,对资本成本起到一种负向作用,较好的碳业绩会弱化这种关系。[9]以CDP(Carbon Disclosure Project)问卷调查报告为样本的研究发现,中国企业自愿进行碳信息披露,会增强企业信息透明度,但80%以上的企业均未实现减排目标,所带来的管理绩效差强人意。[10]闫海洲认为高碳企业受环境规制程度较高,这种正向作用较低碳企业更明显,但我国碳排放权交易机制建立比较晚,试点区域的企业碳排放信息披露对其市场价值的提升意义并不大。[11]

随着国家碳排放管理政策的出台,碳信息披露水平与企业财务绩效之间的关系尚未有定论。一方面由于目前大部分研究聚焦于碳信息披露指数的构建,指标评价体系未进行验证,科学性和客观性需要进一步考察,研究结果存在差异;另一方面,国外碳排放机制建立较早,而中国的碳市场初步建立,影响作用尚不明显。现有研究局限于重污染行业等特定行业,而如今碳信息的披露作用的范围正在扩大,需要进行进一步研究。

本文的实证研究主要有以下贡献:第一,本文侧重于量化后的碳信息披露水平的衡量,引入碳信息披露质量作为披露水平的代理变量,相比已有研究的自愿性信息披露变量,降低了人为获取数据的主观性,保证了指标选取的客观性和合理性。第二,由于我国信息披露机制尚不完善,以国内企业为样本的研究较少,本文主要从产权和行业属性对比分析了碳排放信息披露水平的改善对公司财务绩效影响作用的差异,反映国内碳排放信息披露水平的变化,检验节能减排政策的效果。

三、研究假说

国内新兴证券市场上市公司信息透明化程度低、披露形式不规范等问题屡见不鲜;[12]而关于碳信息披露情况也并不十分理想,披露水平总体较低。[13]碳信息披露影響财务绩效的机制分析可以从内、外两个角度来分析。

首先,基于外部市场角度,碳信息披露与财务信息披露有所不同,完整、有效地披露碳排放信息,不仅是环境法律法规的合法性压力,也是企业向外界传递内部经营状况的有效方式。根据信息不对称理论,若现行环境政策管理趋向严格,企业为了适应政策变化,将积极管理碳排放活动,碳信息透明化和公开化会降低信息获取的不确定性,有效减少代理成本。[14]较高的碳信息披露水平能够向企业利益相关者表达有利于改善生产价值的利好讯息,缓解碳排放给企业带来的负面影响,从而改变企业财务绩效。企业作为“社会生态经济人”,在吸引诸多利益相关者投入资本的同时,需要履行社会责任。[15]市场信号传递假说为碳信息影响企业价值的机制分析提供了理论支撑,金融市场中企业的碳信息披露行为对社会投资者心理预期产生影响,投资者情绪变化会影响投资行为选择,内部治理水平的提升增强了这种心理。[16]因此,企业获得溢价而股票回报增加,会增强对企业未来价值升值的预期。根据欧盟500强企业的经验,企业信息披露机制越完善,碳排放信息越透明,披露质量越高,会反映出企业较强的社会责任感和环保意识,进而可以获得较高的声誉,能够增加企业的无形资产。[17]管理层的信息披露作为一种信号传递机制,能够帮助利益相关者做出相应决策。[18]利益相关者对绿色管理有显著偏好,能促进企业绩效水平的提升。

其次,基于企业内部管理角度,为达到“低碳”“环保”的要求,企业通过生产资源的重新整合和管理能力配置升级,或者采取新技术和新工具来降低污染物排放,可以有效减少温室气体排放,帮助企业避免环境处罚,并获得新的市场机会和竞争优势,影响企业未来发展项目的选择和资金配置,提高产品市场的竞争力,实现可持续发展战略。[19]

此外,随着我国碳排放权交易市场的蓬勃发展,碳排放权作为企业的一项资产,企业通过出售碳排放权获得利益,优化了资源配制。因此,高质量的碳信息披露是企业将碳减排工作作为长期战略规划的一部分,给投资者传递信息,影响投资者决策,具有显著的短期价值效应。[20]从长远来看,利用活跃有效的碳排放权交易市场,企业通过履行社会责任,披露质量较高的碳信息,可以直接影响自身投资项目的评价标准和预期现金流。这就要求企业把碳排放管理和碳信息披露纳入企业日常经营管理之中,通过社会责任报告或年报的形式,将非财务信息传递给客户和投资者,明确对碳排放管理的态度,加强公众信心,提高企业的融资能力和治理水平,促进企业的长期发展。

因此,根据企业碳信息披露影响外部投资者信心和内部管理者行为,进而对财务绩效产生作用,本文提出假说1。

假说1:上市公司碳信息披露水平对财务绩效有正向的促进作用。

法制对碳交易市场意义重大,受法律规制的碳披露比无法律规制的企业影响更大。[6]从我国目前的政策要求来看,在碳交易市场上,国内尚未展开全国性的碳披露工作,还没有完全实行强制性的碳信息披露要求,所以国内关于碳信息披露的动因呈现出一种自愿性特征。[11]不同产权性质的企业进行碳信息披露,由于利益相关者对披露质量的要求不相同,对财务绩效的影响也不相同。

基于合法性理论,企业进行碳排放信息和社会责任信息的披露被认为是企业内部经营管理的一种手段。[21]它可以提高社会公众对企业的信任和认可,或者使企业的环境活动合法化。相比较而言,国有法人股和国有股控股企业的公众关注更高,如果公众向往社会主义制度,国企自然被赋予更多社会责任,那么国有企业在追求经济利益时更要积响应低碳经济政策。[22]国有经济的主导效应更多体现在社会行为规范上,国有股控股企业应承担更大的社会责任,更应披露质量较高的环境信息,在这一过程中公司治理得到优化,有效调动了生产积极性,推动企业价值的上升。[23]此外,国有企业享有较强的扶持政策,同时受国家政策约束更多,被要求披露较高质量的碳信息。[24]一般来说,相较于非国有企业,国家作为第一大股东可以通过管理层会议影响企业低碳发展战略的制定和实施,在融资时也可以获得诸多“便利”;[8]金融机构在发放贷款时,也会考虑“道德投资”的理念,把环境保护问题作为一项重要贷款依据;[25]所以,国有企业履行环境责任可以有效缓解融资压力。

从信号传递理论看,国有企业作为政府参与市场经济的微观主体,国有企业碳信息披露能向市场传递积极信号,反映出政府在低碳减排技术上革新的态度。为达到减排目标,国有企业也会努力技术创新,能够利用非财务信息的披露优势获取投资者信心,提高国有企业的透明度,获取更多的外部优势。综上分析,本文提出假说2。

假说2:相较于非国有企业,国有企业提高碳信息披露质量对财务绩效的促进作用更显著。

学者普遍认为环境责任承担对于重污染企业的绩效影响更明显。重污染企业从某种意义上来说是资源密集型企业,生产工艺流程长,需要耗费大量的能源和资源,排污量也会更大。污染严重的企业会面临更多的环境政策规制,政府规制行为释放出积极的环保信号,使得社会成本内部化,加快企业生产技术革新。[26]重污染企业通过加强新型环保设备的投入和技术改良提高生产效率,降低环境成本。[11]理性的重污染企业会进行大量的环境管理实践,贯彻绿色经济发展理念,积极承担环境责任。这在一定程度上也是企业对外释放价值信号的过程,从而获得投资者认可,拓宽企业价值的增长空间。研究表明,与非污染企业相比,重污染企业能够提高碳信息披露水平,获得良好的社会声誉和公众评价,吸引消费者购买绿色产品。[27]这在一定程度上可以缓解来自政府管制、公众监督及消费者信息丧失等外部压力,提高外部利益相关者对企业发展的回报预期,推动企业和政府的良性互动;政府也会对重污染企业进行扶持或税收补助等,如优惠利率的银行信贷和其他社会资源。

然而,也有学者提出不同意见。例如,闫海洲基于碳排放信息披露的价值溢出效应检验,得出高碳排放企业的信息披露改善并不能有效提升企业经营效益的结论。上市企业进行碳排放管理要考虑到成本和收益,一方面重污染企业生产需要耗费大量的能源,还要确认未来的环境负债,企业的生产效益不一定能够通过碳披露来弥补;另一方面非污染企业在日常生产活动中不会面临过多的环境压力。最终导致非污染企业对于政府的环境规制政策更为敏感,带来的价值提升作用也更显著。无论是节能减排还是碳排放管理,非污染企业对碳信息披露的关注度较污染企业更高,一旦非污染企业披露碳信息,说明该企业碳排放管理的态度更积极,对企业经营效率的提升作用更为显著。综上,本文进一步提出如下竞争性假说3a和3b。

假说3a:相较于非污染企业,重污染企业碳信息披露对财务绩效的促进作用更显著。

假说3b:相较于重污染企业,非污染企业碳信息披露对财务绩效的促进作用更显著。

四、研究设计

(一)数据来源

由于2013年我国碳市场初步建立,国家对碳排放管理要求日益严格,选取2014-2016年上海证券交易所的A股上市公司作为研究样本。考虑到以下因素:①因金融行业参与碳排放交易机制和碳减排方式与传统工业存在差异,其有关数据不能满足本文研究需要,故剔除金融行业的上市公司;②剔除ST和ST*类上市公司;③剔除数据异常和不完整的样本。共搜集到916家上市公司2748个观测样本。碳信息披露水平的数据来源于和讯网,由笔者手工收集整理获得,其他财务数据来源于万得(Wind)数据库。另外为了消除部分极端值的不利影响,本文还对所有连续变量进行了上下1%分位数的缩尾处理。

(二)变量选取

因变量:总资产报酬率。学者在类似研究中,对财务绩效指标的选取未能达成一致结论。尽管如此,财务绩效的衡量方法较碳信息披露水平的方法还是更为成熟。总结以往研究文献发现,现有研究大都从财务指标和市场价值两方面衡量企业绩效。而国内资本市场尚不成熟,上市公司的股票市场价格在一定程度上偏离了股票价值,因此国内不适用托宾Q值。本文选取总资产报酬率(Roa)来衡量企业绩效。

核心解释量:碳信息披露水平。在评价碳信息披露质量时,现有研究大都直接采用企业年报和社会责任报告进行定性分析,此方法带有一定的主观性。王仲兵、李秀玉等以利益相关者理论作为构建碳信息披露指数的理论基础,对企业年报有关碳排放信息的部分进行定性分析,由专家打分得出碳信息披露指数。[28,8]相较于个人设计指标体系的主观性,和讯网

和讯网http://stockdata.stock.hexun.com/zrbg/Plate.aspx是国内首家上市公司社会责任专业测评网站,是专业的第三方机构,作出的评价更科学。本文借鉴崔也光等学者的研究方法,[29]选取和讯网社会责任报告测评体系中的环境责任得分作为碳信息披露水平的衡量标准。环境责任得分主要依据企业发布的社会责任报告及年报,包括环保意识、环境管理体系认证、环保投入金额、排污种类数、节约能源种类数五个方面,得分区间为[0,30],得分越高说明企业的碳信息披露质量越高。

控制变量:企业绩效的影响因素诸多,比如企业规模、企业行业分类、资本结构、企业未来发展能力、地方人均GDP等。结合已有环境信息和碳信息披露对企业财务绩效影响的研究,本文主要选取前十大股东持股比例、资产规模、每股息税前利润、营业收入增长率及资产负债率为控制变量。不同产权性质的企业由于经营背景以及生产方式存在差异。那么披露碳信息的经济后果也可能存在差异。为检验假说2,设置产权性质作为虚拟变量进行分组检验,国有企业取1,否则取0。重污染企业对生产环境的要求也存在差异,对于披露碳信息的应激反应可能也会有所不同。为检验假说3,设置行业类型是否为重污染行业,重污染行业取1,否则取0。根据2010年9月14日环保部公开发布的《上市公司环境信息披露指南》(征求意见稿)

中华人民共和国生态环境部http://www.zhb.gov.cn/,火电、钢铁、水泥、电解铝、煤炭、冶金、化工、石化、建材、造纸、酿造、制药、发酵、纺织、制革及采矿业等十六类行业为重污染行业。变量的定义见表1。

(三)模型设定

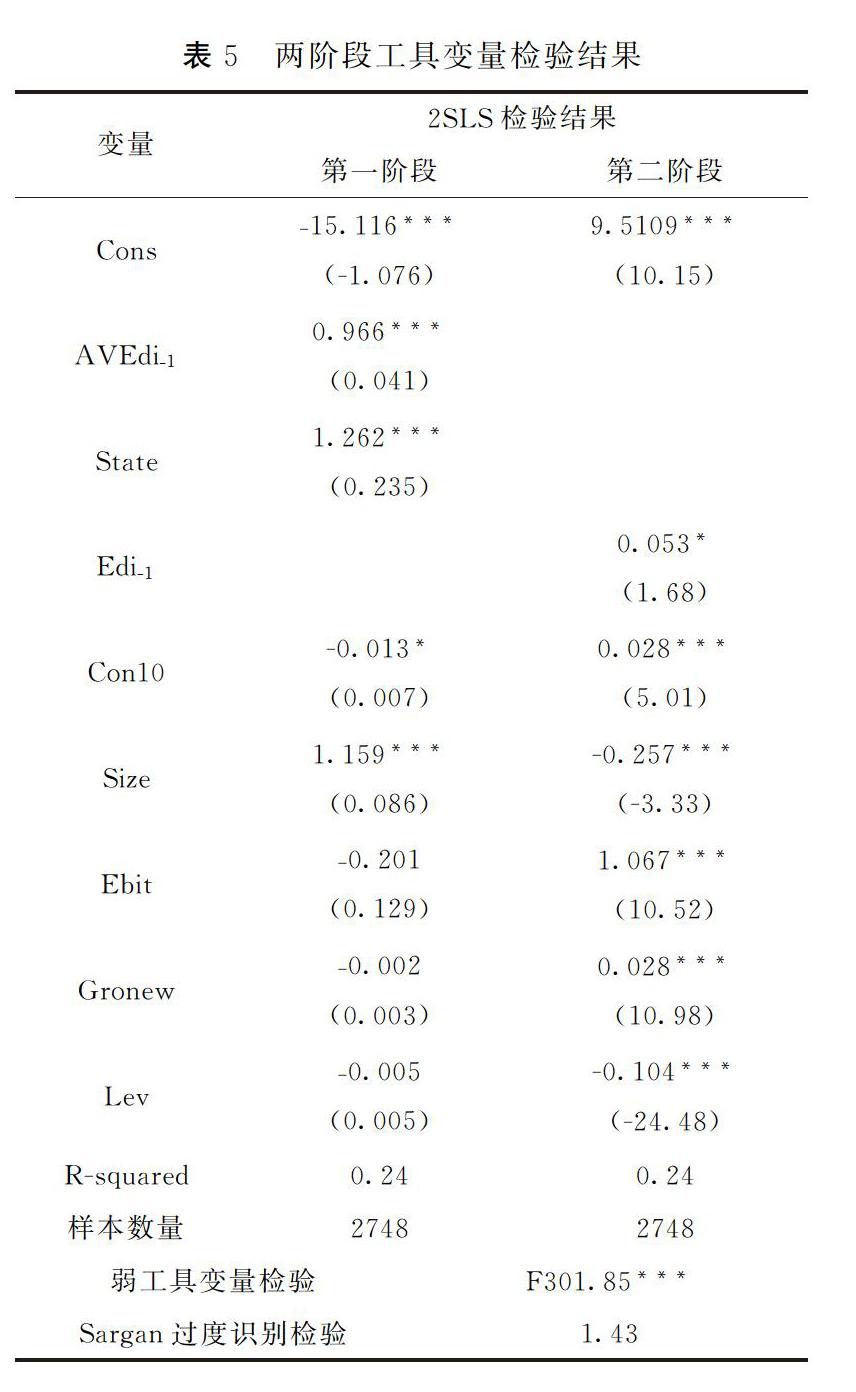

纵观环境信息披露和企业绩效的关系研究,以环境信息为代表的社会责任与企业财务绩效之间呈现出相互促进的共赢关系。[30]利益相關者理论认为,只有企业对利益相关者承担了社会责任,才能得到利益相关者的资本支持。由于经济效益具有滞后性,所以使用前一期的碳信息披露水平作为滞后解释变量,有助于降低内生性的影响。面板模型设定如下:

六、研究结论与建议

(一)研究结论

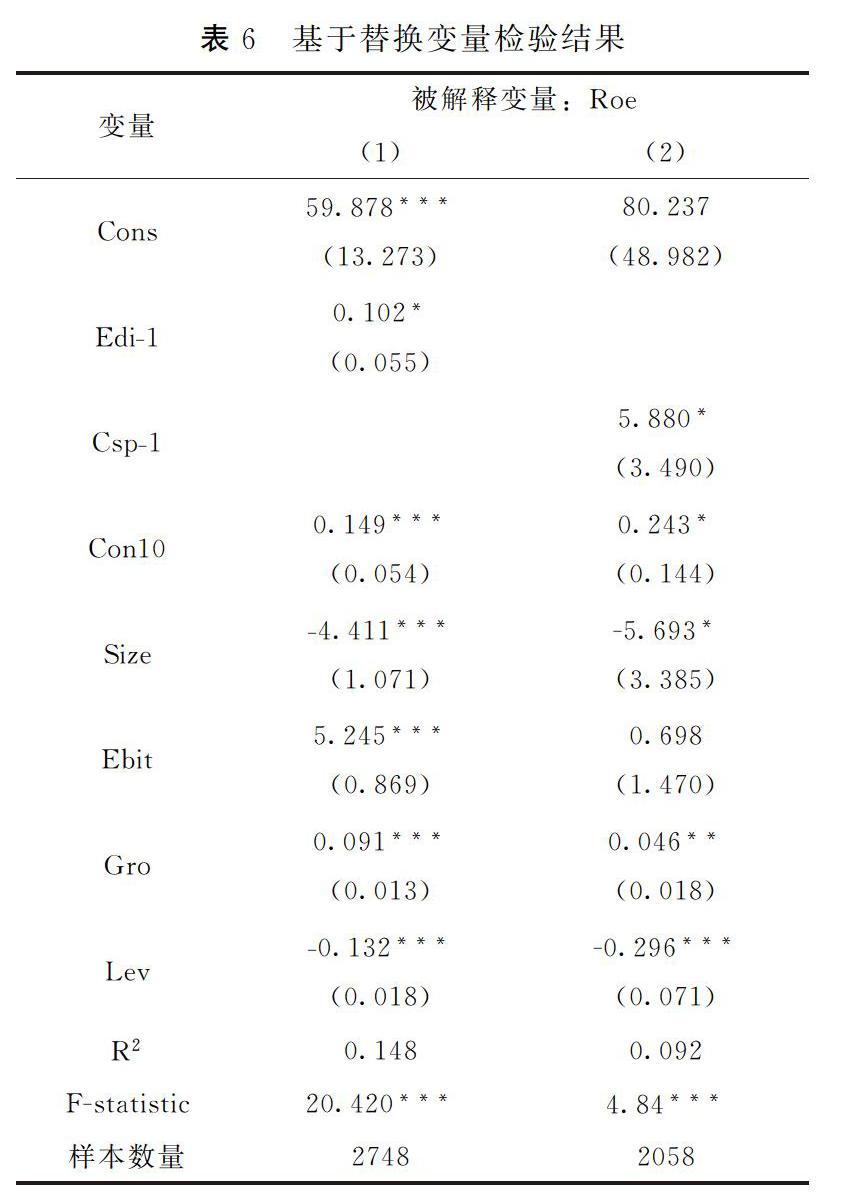

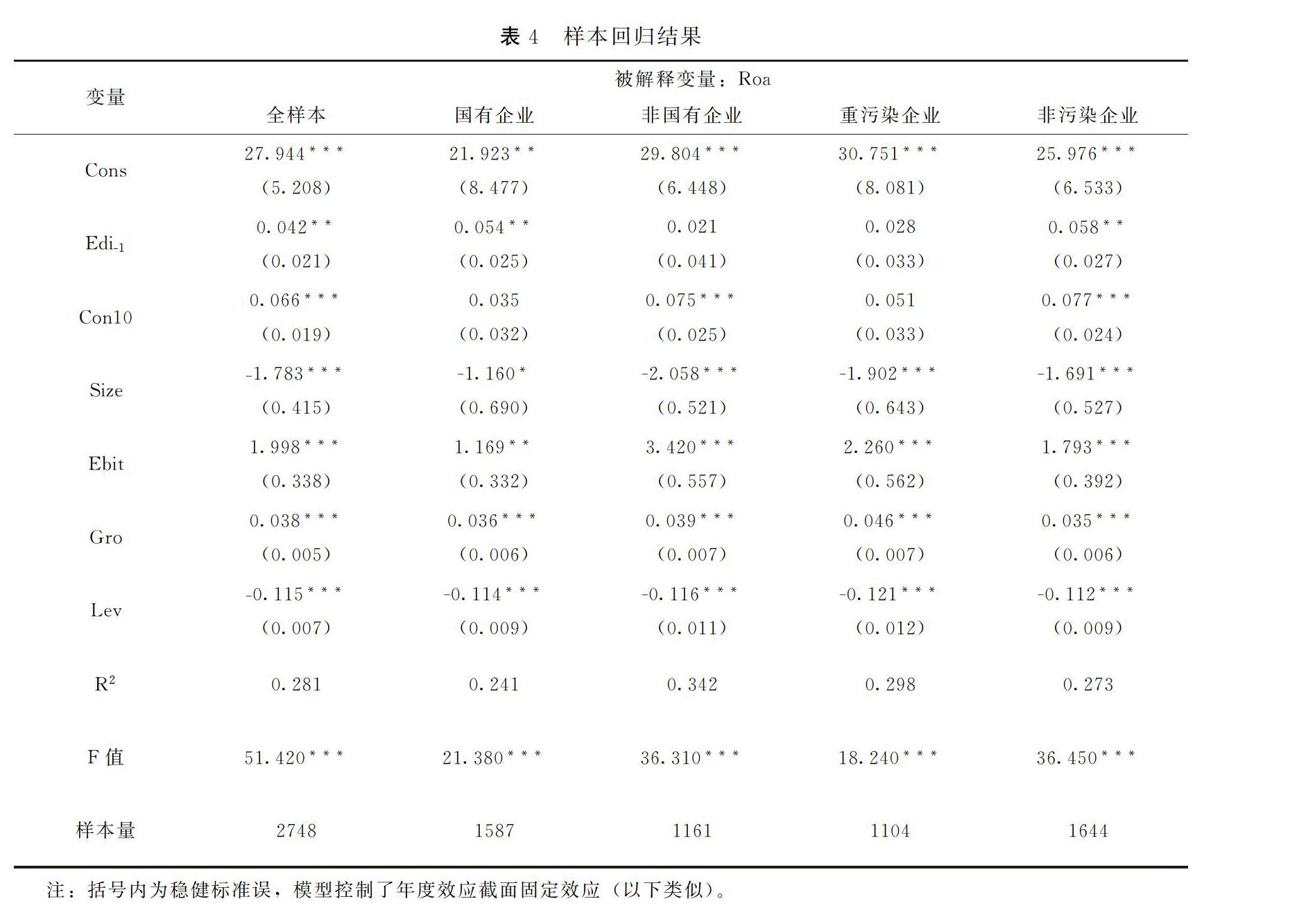

本文的主要结论如下:(1)随着我国碳市场的逐步建立,企业碳信息披露水平逐步提高,但总体仍处于较低水平,整体披露质量不高,亟待改善;(2)企业碳信息披露水平越高,对外表现的承担环境责任能力越强,进而可以有效提升企业形象,提高投资者信心,降低融资成本,促进了管理层经营决策的科学化和企业绩效水平的提升;(3)相较于非国有企业,国有企业的这种相关性作用更为显著,这可能是由于碳排放市场建立初期,国有企业的环境意识较非国有企业更强,受到的环境违法处理力度更大,所以更倾向于披露更为完整、有效的碳排放信息,提高企业的社会责任和环境责任,增强信息透明度,以期能够赢得投資者和社会公众的信任,由于企业声誉机制更为完善,信号传递作用得到发挥,会带来企业经营业绩水平的显著提升;(4)从传统环境理论来看,企业进行碳排放管理意味着企业面临更高的治理成本和监督风险,环境资产贬值,废弃物处理成本增加,可能会削弱重污染企业披露碳排放信息的内在动机,致使碳信息披露水平对财务绩效的提升作用不如非污染企业。

(二)政策建议

为提升我国上市公司碳排放信息披露质量,首先,监管部门需要完善碳排放信息披露制度,通过加强碳排放管理和相关环境信息披露,向外部投资者传递利好信息,促进企业价值提升。碳信息披露越完整、越透明,将会给利益相关者传递利好讯息,并且能够给场内其他企业做好榜样,传递出企业积极承担社会责任的良好形象,进而对财务绩效的增长起到一种正向的驱动作用。

其次,亟待构建完善的碳信息披露评级制度,对碳信息披露水平予以科学评价。合理的信息披露体系有助于促进企业积极披露碳信息,也有利于第三方作出评估,还可以对企业碳减排活动的发展提供一定的制度保障。我国碳排放权交易市场初步建立,完整的碳排放评估体系尚处于发展阶段,要求我们尽快开发出一套完整的碳排放信息披露的评级制度,以对我国企业碳信息披露水平予以科学评价。

参考文献:

[1] Christmann P.Effects of “Best Practices” of Environmental Management on Cost Advantage:The Role of Complementary Assets[J].Academy of Management Journal,2000,43(4):663-680.

[2] 涂建明,李晓玉,郭章翠.低碳经济背景下嵌入全面预算体系的企业碳预算构想[J].中国工业经济,2014(3):147-160.

[3] Matsumura E M,Prakash R,Veramunoz S C.Carbon Emissions and Firm Value[J].Social Science Electronic Publishing,2010(1):1-57.

[4] Yong Un Ban,Ji Hyeong Jeong,Sang Kyu Jeong.Assessing the performance of carbon dioxide emission reduction of commercialized eco-industrial park projects in South Korea[J].Journal of Cleaner Production,2016(114):124-131.

[5] Qilin Liu,Wenhua Zhang,Mingtao Yao,Jiahai Yuan.Carbon emissionsperformance regulation for Chinas top generation groups by 2020:Too challenging to realize?[J].Resources,Conservation & Recycling,2017(122):326-334.

[6] Philipp,Kruger.Climate Change and Firm Valuation:Evidence from a Quasi - Natural Experiment [Z].AFA Working Paper No.1540,2015.

[7] 杜湘红,伍奕玲.基于投资者决策的碳信息披露对企业价值的影响研究[J].软科学,2016,30(9):112-116.

[8] 李秀玉,史亚雅.绿色发展、碳信息披露质量与财务绩效[J].经济管理,2016,38(7):119-132.

[9] 何玉,唐清亮,王开田.碳绩效与财务绩效[J].会计研究,2017(2):76-82+97.

[10] 贺建刚.碳信息披露、透明度与管理绩效[J].财经论丛,2011(4):87-92.

[11] 闫海洲,陈百助.气候变化、环境规制与公司碳排放信息披露的价值[J].金融研究,2017(6):142-158.

[12] 张宗新,杨飞,袁庆海.上市公司信息披露质量提升能否改进公司绩效?——基于2002—2005年深市上市公司的经验证据[J].会计研究,2007(10):16-23+95.

[13] 李雪婷,宋常,郭雪萌.碳信息披露与企业价值相关性研究[J].管理评论,2017,29(12):175-184.

[14] 曹芳萍,温玲玉,蔡明达.绿色管理、企业形象与竞争优势关联性研究[J].华东经济管理,2012,26(10):117-122.

[15] 林钟高,张春艳,丁茂桓.市场化进程、内部控制缺陷及其修复与企业社会责任[J].安徽师范大学学报(人文社会科学版),2018,46(2):57-68.