中韩制造业双边贸易利得与垂直专业化结构探析

2019-12-27张炳辉张辛雨

张炳辉,张辛雨

(长春金融高等专科学校 吉林省金融安全研究中心, 长春 130028)

随着国际生产链条的不断延伸以及中间产品生产的多次跨国境变动,单纯计算中韩两国制造业的双边贸易量无法准确反映双方贸易的真实收益。鉴于此,本研究通过测算分解中韩两国制造业双边贸易国内价值和垂直专业化结构,将中韩双边制造业整体贸易和分行业贸易按照产品价值来源和最终用途对双方贸易利得和垂直专业化结构的影响进行深入分析[1]。

1 方法和数据

1.1 分解方法

用垂直专业化(VS)来衡量跨国生产分工,具体划分是用出口中的国外附加值来表示。本研究分析建立在王直、魏尚进和祝坤福提出的总贸易流分解框架[2]基础上,基于WIOD数据库国际产业关联表,进行数据处理,计算方法是利用三国投入产出模型,将各国总产出表示为:

(式1)

其中,Ysr代表s国产品被r国用作最终使用品的部分,Xs分别表示s国的产出,X和Y为N*1的列向量。Asr为直接消耗系数,是N*N的矩阵。定义Bsr为完全消耗系数,则Bsr为N*N的矩阵,B=(I-A)-1-I[3]171,得出:

(式2)

因此,s国向r国的中间出口可以分解为:

AsrXr=AsrBrsYss+AsrBrsYsr+AsrBrsYst+AsrBrrYrs+AsrBrrYrr+AsrBrrYrt+AsrBrtYts+AsrBrtYtr+AsrBrtYtt

(式3)

定义增加值系数Vs≡VAs(Xs)-1,Vs为1*N的行向量,令Lss=(I-Ass)-1表示单国的里昂惕夫逆矩阵,L是N*N矩阵。以Esr表示s国向r国的出口,包括最终出口和中间出口两部分,则Esr=AsrXr+Ysr,那么,s国的总出口可以表示为:

Es=Esr+Est=AsrXr+AstXt+Ysr+Yst

(式4)

s国向r国的中间出口可以表示为:

AsrXr=AsrLrrYrr+AsrLrrEr

(式5)

因此,s国向r国出口Esr可以分解为:

Esr=AsrXr+Ysr=(VsBss)T#Ysr+(VrBrs)T#Ysr+(VtBts)T#Ysr+(VsBss)T#(AsrXr)+(VrBrs)T#(AsrXr)+(VtBts)T#(AsrXr)=(VsBss)T#Ysr+(VsLss)T#(AsrBrrYrr)+(VsLss)T#(AsrBrtYtt)+(VsLss)T#(AsrBrrYrt)+(VsLss)T#(AsrBrtYtr)+(VsLss)T#(AsrBrrYrs)+(VsLss)T#(AsrBrtYts)+(VsLss)T#(AsrBrsYss)+(VsLss)T#[AsrBrs(Ysr+Yst)]+(VsBss-VsLss)T#(AsrXr)

+(VrBrs)T#Ysr+(VrBrs)T#(AsrLrrYrr)+(VrBrs)T#(AsrLrrEr)+(VtBts)T#Ysr+(VtBts)T#(AsrLrrYrr)+(VtBts)T#(AsrLrrEr)

(式6)

在此基础上,最终总出口分解如表1所示。

表1 总出口分解说明

1.2 数据来源与说明

根据世界投入产出数据库(WIOD)1995—2011年的国家间投入产出数据表,采用MATLAB(7.0)软件计算出口贸易的各分解部分值。

在将中韩双边贸易置于全球价值链这一大背景下,应用新的贸易核算方法,更为深入地分析和比较中韩两国贸易利得和制造业的垂直专业化结构变化,挖掘出贸易品的真正价值来源和最终吸收地。

2 测算结果与分析

2.1 双边贸易利得剖析

以总值贸易衡量的中韩制造业贸易规模呈加速扩大态势,但两国制造业双边贸易不平衡,两国经贸关系的进一步加深,加之两国逐渐融入全球价值链分工体系,使中韩两国的贸易利益分配问题成为焦点。本部分从整体贸易和细分行业两方面对中韩双边贸易利益进行价值增值分解,探析贸易非平衡下的利益分配问题。

2.1.1 中韩双边整体制造业贸易中的国内附加值分解结果及分析

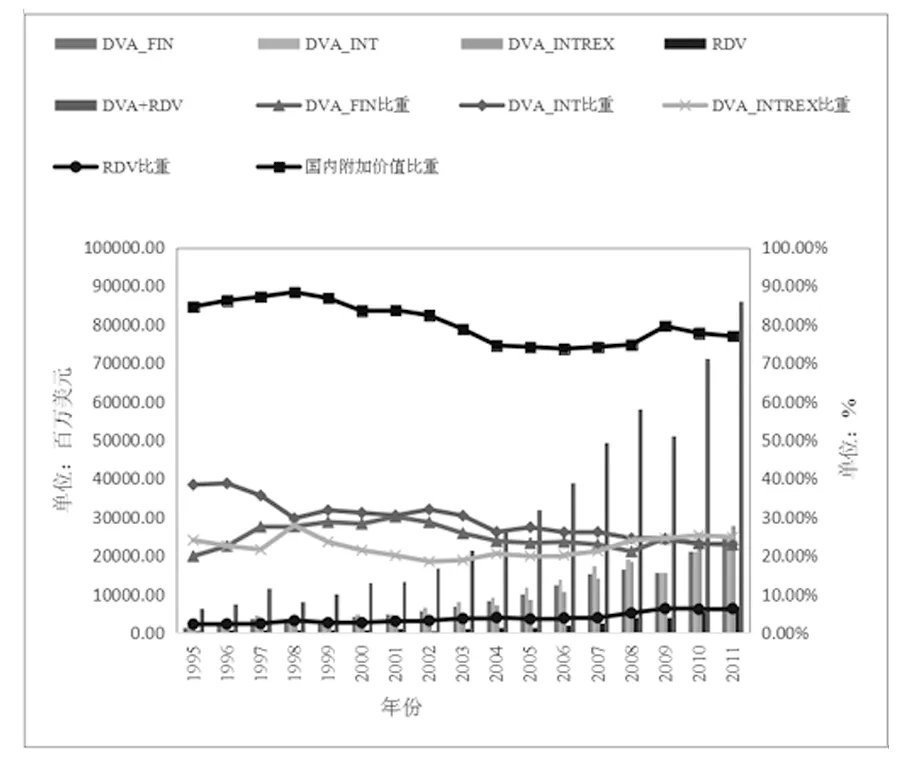

图1 中国对韩国制造业出口贸易国内附加值分解

图1计算了1995—2011年中韩双边制造业贸易中,中国出口的国内附加值按价值来源和最终用途进行分解的各部分绝对额及其在国内附加值中的比重的变化,发现如下特点:(1)中国对韩国制造业出口贸易的国内增加值的绝对量呈不断上升趋势,这是中韩双边贸易规模扩大的必然结果。但从国内附加值所占比重来看,出现缓慢下降的趋势,从1995年的84.64%下降到2011年的76.97%,这意味着中国制造业从对韩出口中的获利能力受限。(2)从产品最终用途来看,中国出口韩国制造业整体贸易基本是中间产品和最终产品并重,两者的出口量都是逐年增大。中国对韩制造业出口贸易中在中间品出口中隐含的国内增加值(DVA_INT)比最终品出口中隐含的国内价值(DVA_FIN)的比重略高,表明中间品贸易对国内附加值的提升拉动作用较大,这也意味着中间品贸易获利可能性更大。

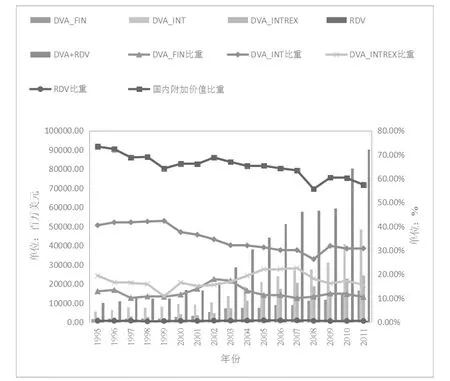

图2计算了1995—2011年韩国对中国制造业出口中,韩国的国内附加值各分解部分的绝对额和所占比重,表现出以下特点:第一,韩国对中国制造业出口贸易的国内增加值的绝对量及各分解部分的绝对额均呈不断上升趋势。国内附加值所占比重表现出下降趋势,从1995年的73.34%下降到2011年的57.34%,下降速度明显快于中对韩的制造业出口贸易国内附加值比重的下降速度。第二,从产品最终用途来看,中国出口韩国制造业整体贸易的中间产品和最终产品的绝对量均在不断增大,但韩国基本是以中间产品为主,韩对中制造业出口贸易中的中间品出口中隐含的国内增加值(DVA_INT)的均值所占比重为34.83%,而最终品出口中隐含的国内价值(DVA_FIN)的比重仅为12.29%。由此可知,韩国越来越频繁深入地参与到生产链条中,中间品贸易发展迅速,韩国对中国主要在出口中间品贸易中获得国内价值增值。

图2 韩国对中国制造业出口贸易国内附加值分解

通过上述对中韩双边制造业整体贸易中的双方国内附加值的分解可见:两国各自的国内附加值的绝对额均不断上升,但两国在双边贸易中的最终品出口和中间产品出口中隐含的国内附加值存在较大差异,中国基本上是依靠两者的共同作用获利,而韩国主要是以中间品贸易为主,中间品贸易中隐含的国内附加值远高于最终品出口所获得的收益。

2.1.2 中韩双边制造业分行业贸易中的国内附加值分解结果及分析

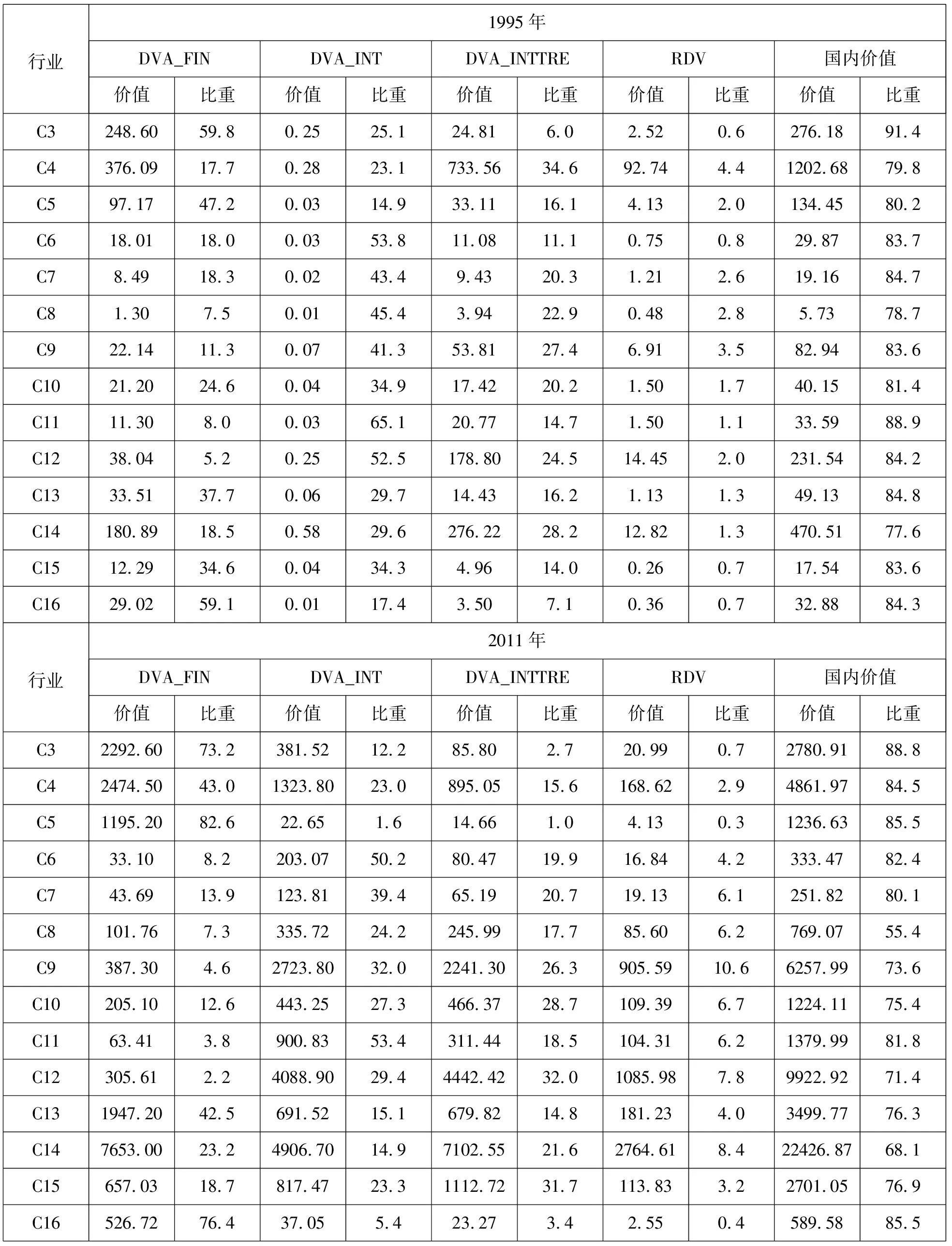

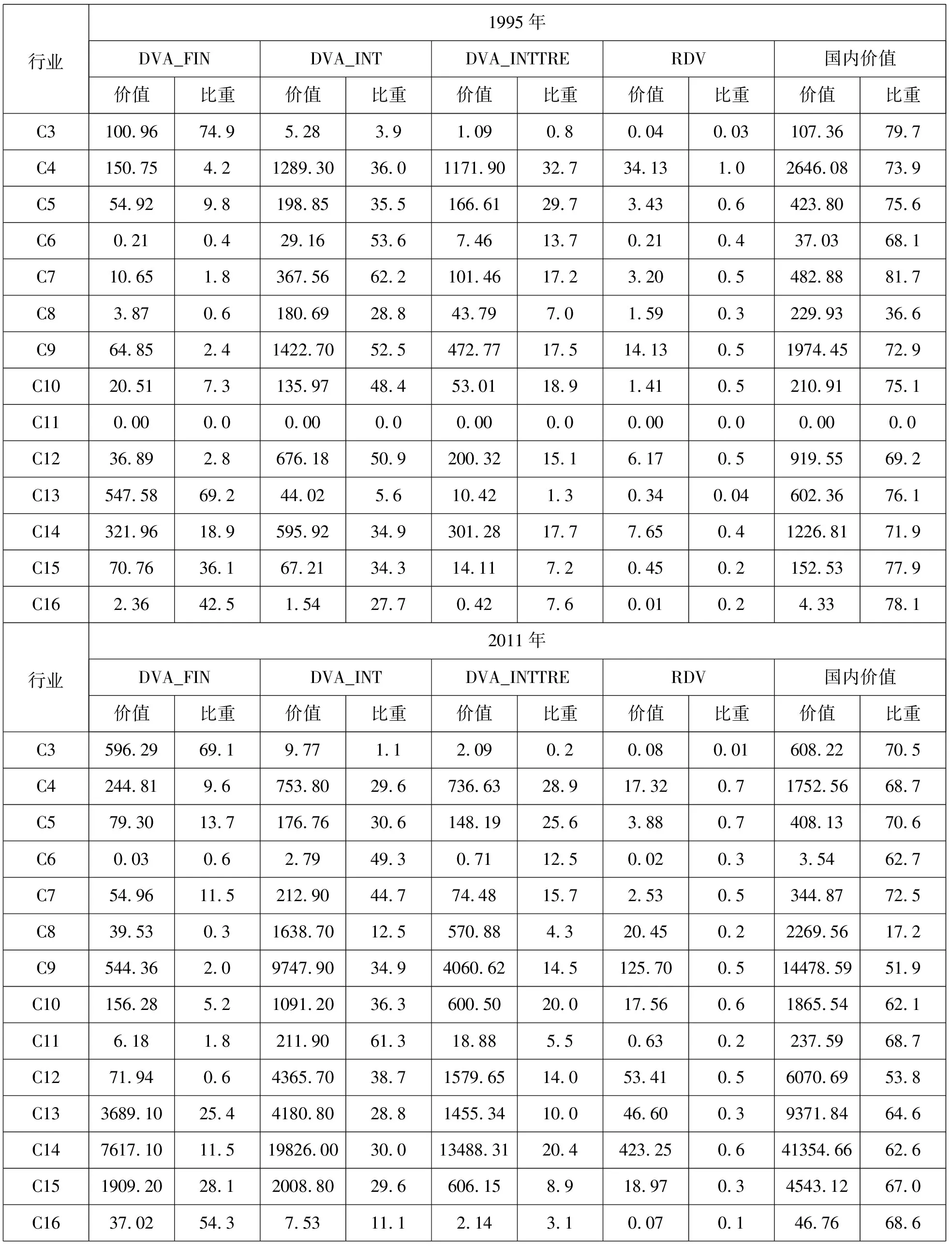

将1995年和2011年中国对韩国制造业分行业出口中的中国国内附加值进行分解(详见表2),可以发现:第一,中国对韩国14个制造业行业出口贸易的国内附加值及分解的隐含在最终品和中间产品的国内附加值的绝对量均增加,这得益于中国对韩国制造业出口贸易规模的扩大。但中国对韩国制造业各行业的出口贸易的国内附加值所占比重除了纺织及纺织制品业(C4)、皮革及鞋类制造业(C5)外均有所下降,反映出中国在大多数制造业行业对韩国出口获利能力都有所下降[4]25。尤其是作为贸易量最大的高技术行业的电气和光学设备制造业(C3)国内附加值所占比例明显低于其他各制造行业[3]171。第二,从出口产品的最终用途来看,相比于1995年,2011年中国对韩国制造业出口贸易中有9个行业在中间品出口中隐含的国内增加值(DVA_INT)比最终品出口中隐含的国内价值(DVA_FIN)的比重高。

表2 1995年和2011年中国对韩国不同行业出口中的本国附加值分解(单位:百万美元,%)

数据来源:基于WIOD投入产出数据库计算。

将1995年和2011年韩国对中国造业分行业出口中的韩国国内附加值分解(见表3),可以发现:与1995年相比,2011年韩国对中国14个制造业行业出口贸易的国内附加值的绝对额显著上升,其中上升最明显的是电气和光学设备制造业(C3)。从所占比重来看,除了非金属矿物制品业(C11)外,其他13个制造业行业出口贸易的国内附加值比重均有所下降,表明韩国在绝大多数制造业行业对中国出口获利能力也有所下降。从出口产品的最终用途来看,2011年韩国对中国制造业出口贸易中有12个行业在中间品出口中隐含的国内增加值(DVA_INT)比最终品出口中隐含的国内价值(DVA_FIN)的比重高,表明以中间品贸易为主的各制造行业的单位产品的获利水平要高于以最终品为主的行业。

表3 1995年和2011年韩国对中国不同行业出口中的本国附加值分解(单位:百万美元,%)

数据来源:基于WIOD投入产出数据库计算。

中韩两国制造业各行业的双边贸易的国内附加值及其价值来源的比较,反映出的共性特征是双方制造行业出口贸易的国内附加值的绝对数量均明显增加,但各行业的获利水平存在差异。

2.2 垂直专业化结构研究

随着国际生产链的不断延伸,多次跨越国境的中间品贸易日益增多,越来越多的国家参与到中韩贸易中,双边贸易利益需要在多个国家间进行分摊,这就需要我们研究垂直专业化(VS)结构,以使我们更好地理解中韩制造业双边贸易利益分配下的整体贸易及各行业的垂直专业化程度[4]43。

2.2.1 中韩双边制造业整体贸易中的垂直专业化结构分析

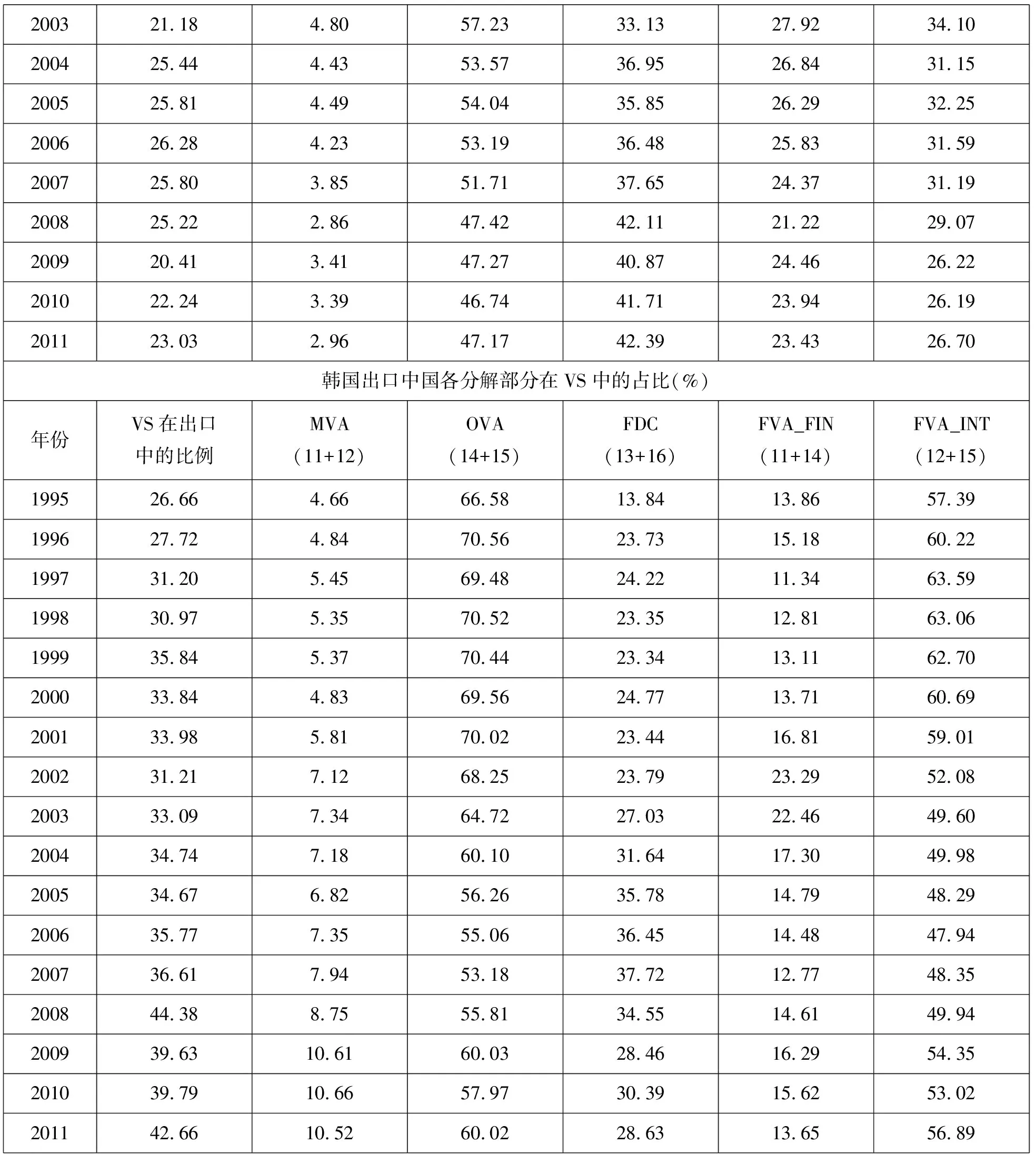

表4为中国对韩国制造业整体出口的垂直专业化率和垂直专业化结构的变化情况。通过分析发现其具有以下特点:第一,中对韩制造业整体出口垂直专业化率呈现逐年上升的趋势,由1995年的15.36%上升到2011年的23.03%。第二,按价值来源看,隐含于中国出口的韩国增加值(MVA)的占比和隐含于中国出口中的第三国增加值(OVA)的占比均呈现逐年下降的趋势。其中,MVA从1999年的6.43%下降到2011年的2.96%,OVA从1999年的53.51%下降到2011年的47.17%,但OVA在VS中的比率远高于MVA在VS中的比率,这进一步说明中国对韩国制造业出口中隐含着大量的外国增加值,尤其是来自第三国的增加值[3]172。第三,从产品类型看,中对韩整体制造业最终出口品的外国增加值(FVA_FIN)比例呈现稳中有升的变化趋势,而中间品出口的外国增加值(FVA_INT)占比呈现缓慢下降的趋势,但在1995年至2011年这17年,FVA_INT在VS中的占比均都高于FVA_FIN在VS中的占比。中国中间出口的外国价值重复计算部分(FDC)占比呈现上升的趋势,而且FDC在VS中的占比远高于FVA_INT和FVA_FIN的占比,表明国际生产链条变得越来越长,越来越多的国家参与到中韩贸易之中,中国对韩国制造业出口的垂直专业化程度不断加深[3]174。

表4 中韩制造业垂直专业化率及结构 (单位:%)

200321.184.8057.2333.1327.9234.10200425.444.4353.5736.9526.8431.15200525.814.4954.0435.8526.2932.25200626.284.2353.1936.4825.8331.59200725.803.8551.7137.6524.3731.19200825.222.8647.4242.1121.2229.07200920.413.4147.2740.8724.4626.22201022.243.3946.7441.7123.9426.19201123.032.9647.1742.3923.4326.70韩国出口中国各分解部分在VS中的占比(%)年份VS在出口中的比例MVA(11+12)OVA(14+15)FDC(13+16)FVA_FIN(11+14)FVA_INT(12+15)199526.664.6666.5813.8413.8657.39199627.724.8470.5623.7315.1860.22199731.205.4569.4824.2211.3463.59199830.975.3570.5223.3512.8163.06199935.845.3770.4423.3413.1162.70200033.844.8369.5624.7713.7160.69200133.985.8170.0223.4416.8159.01200231.217.1268.2523.7923.2952.08200333.097.3464.7227.0322.4649.60200434.747.1860.1031.6417.3049.98200534.676.8256.2635.7814.7948.29200635.777.3555.0636.4514.4847.94200736.617.9453.1837.7212.7748.35200844.388.7555.8134.5514.6149.94200939.6310.6160.0328.4616.2954.35201039.7910.6657.9730.3915.6253.02201142.6610.5260.0228.6313.6556.89

数据来源:基于WIOD投入产出数据库计算。

将韩国向中国制造业出口垂直专业化率及结构进行动态剖析,计算结果显示:第一,韩对中制造业整体出口垂直专业化率呈现显著上升的趋势,由1995年的26.66%上升到2011年的42.66%,增长了近20个百分点。第二,从价值来源看,与中对韩不同的是,隐含于韩国出口的中国增加值(MVA)的占比呈现上升的趋势,从1999年的4.66%上升到2011年的10.52%,表明中国积极融入韩国生产环节,与韩国在国际生产分工中的协作紧密度加深,同时也反映出中国是韩国贸易往来中的重要利益分享着。隐含于韩国出口中的第三国增加值(OVA)的占比呈现下降的趋势,从1999年的66.58%下降到2011年的60.02%,但OVA在VS中的比率远高于MVA在VS中的比率,这进一步说明韩国对中国制造业出口中隐含着大量的外国增加值,尤其是来自于第三国的增加值[5]。第三,从产品类型看,韩国对中国整体制造业最终出口品的外国增加值(FVA_FIN)比例和中间品出口的外国增加值(FVA_INT)占比均呈现缓慢下降的趋势,变动幅度较小,但在1995年至2011年这17年,FVA_INT在VS中的占比均显著高于FVA_FIN在VS中的占比,且中国中间出口的外国价值重复计算部分(FDC)的占比也呈现上升的趋势。

通过对表4的比较分析可以得出,中韩双边制造业整体贸易中各自的垂直专业化比率均表现出显著上升的趋势,但韩对中的制造业出口的VS比率远高于中对韩的VS比率。其中,隐含于韩国出口中的第三国增加值(OVA)的占比高于隐含于中国出口中的第三国增加值(OVA)的占比,同时韩对中整体制造业中间品出口的外国增加值(FVA_INT)的占比也远高于与中对韩整体制造业中间品出口的外国增加值(FVA_INT)的占比,这均表明中韩两国的垂直专业化程度不断加深,越来越多的国家参与到中韩生产分工中。

2.2.2 中韩双边制造业分行业贸易中的垂直专业化结构分析

表5计算了1995年和2011年中国对韩国制造业分行业的垂直专业化率和垂直专业化结构,反映出相比于1995年,2011年中对韩制造行业出口的垂直专业化率除了纺织及纺织制品业(C4)、皮革及鞋类制造业(C5)和其他制造业(C16)外,均有提高。究其原因,是这些制造行业的垂直专业化结构中中间品出口的外国增加值(FVA_INT)占比和中间出口的外国价值重复计算部分(FDC)占比均高于最终出口品的外国增加值(FVA_FIN)比例,这集中表现在垂直专业化率极高的技术密集型的电气和光学设备制造业(C14)。

表5 1995年和2011年中国对韩国不同行业出口的垂直专业化分解(单位:%)

数据来源:基于WIOD投入产出数据库计算。

表6为1995年和2011年韩国对中国不同行业出口的垂直专业化分解情况。分析表6可以看出,韩国在2011年对中国各制造行业出口的垂直专业化率均实现了提升,这主要得益于这些制造行业的垂直专业化结构中中间品出口的外国增加值(FVA_INT)占比和中间出口的外国价值重复计算部分(FDC)占比不断增加所发挥的拉动作用,尤其是以电气和光学设备制造业(C14)表现最为显著,这是因为该行业要求的技术含量高,生产过程精细化、复杂化,垂直专业化程度更深。

表6 1995年和2011年韩国对中国不同行业出口的垂直专业化分解(单位:%)

数据来源:根据WIOD数据库中相关数据计算而得。

由此可以发现,中韩双边制造业分行业贸易中各自的垂直专业化率都呈现不断上升的趋势,但韩国制造业各行业垂直专业化率要高于相对应的中国制造业各行业垂直专业化率,而且绝大多数制造业行业的垂直专业化结构也呈现类似的变动趋势,只是垂直专业化程度存在区别。