我国畜禽养殖业环境保护税征收现状分析

2019-12-26张洪宇杨军香

彭 华,张洪宇,张 晶,杨军香

(1.中国农业科学院农业信息研究所,北京 100081;2.全国畜牧总站,北京 100125)

环境保护税于2018 年1 月1 日正式开征,由于开征时间不长,关于环境保护税对畜禽养殖业的影响研究并不多见。国内学者主要通过建立模型,利用数据测算环境保护税的影响,如秦昌波等[1]采用GREAT-E 模型分析发现,征收环境保护税使得畜禽养殖业的产出水平下降,其下降幅度仅次于电力行业。侯麟科等[2]通过两企业的两阶段动态博弈模型分析发现,畜禽养殖业会根据环境污染税费引致的成本重新布局生产。由于基于模型的研究主要从宏观层面进行分析,结果与实际往往存在一定差距。为了解环境保护税在畜禽养殖业的征收现状及存在问题,为政府制定相关政策提供依据,为企业依法减免税负提供参考,本课题组对全国7 个省(市、自治区)14 个养殖大县26 家缴纳环境保护税的养殖企业及部分县市的环保、税务、畜牧等部门进行了调研。

1 畜禽养殖业环境保护税的征收背景、征收对象及税额

1.1 征收背景 环境保护税源于排污收费制度,是排污费的一种。我国于1979 年颁布的《环境保护法(试行)》提出要建立排污收费制度。1982 年,我国发布《征收排污费暂行办法》,开始正式征收排污费。通过收费这一经济手段促使企业加强环境治理、减少污染物排放,对防治污染、保护环境起到了重要作用[3]。但在实际执行中存在执法刚性不足、行政干预较多、强制性和规范性较为缺乏等问题[4],排污费改税的呼声越来越高。2016 年12 月25 日,第十二届全国人大常委会第二十五次会议审议通过《中华人民共和国环境保护税法》(以下简称《环境保护税法》),明确该法自2018 年1 月1 日起施行。2017 年12 月25 日,国务院总理李克强签署国务院第693 号令,公布《中华人民共和国环境保护税法实施条例》(以下简称《环境保护税法实施条例》),明确该条例自2018 年1 月1 日起施行。

1.2 征收对象 《排污费征收使用管理条例》第二条笼统地规定了排污费的征收对象即直接向环境排放污染物的单位和个体工商户。《环境保护税法实施条例》第四条则明确了畜禽养殖业的环境保护税征收对象,即达到省级人民政府确定的规模标准并且有污染物排放口的畜禽养殖场。同时规定了免税标准,即依法对畜禽养殖废弃物进行综合利用和无害化处理的畜禽养殖场。但只是明确了将水污染物作为养殖企业的应税污染物,没有明确是否将大气污染物和固体污染物作为应税污染物。

1.3 税额 《排污费征收标准管理办法》明确了排污费征收标准及计算方法,每污染当量征收标准为0.7 元。2014 年根据《关于调整排污费征收标准等有关问题的通知》,将水污染物征收标准提高至每污染当量不低于1.4 元。环境保护税的收费标准以排污费收费最高标准为下限,并设定了上限,即不超过最低标准的10 倍,水污染物的税额幅度为每污染当量1.4~14 元。根据《环境保护税法》第四条规定,各省、自治区、直辖市在统筹考虑本地区环境承载能力、污染物排放现状和经济社会生态发展目标要求基础上确定和调整具体税额。目前全国31 个省(市、自治区)均已按法定程序出台了本地水污染物适用税额,调研的省(市、自治区)中北京最高,每污染物当量为14 元,其次是河北、江苏和河南,在4.8 元以上,河北、江苏按照地区的不同实行差异税额;广东实行较低的税额标准,为2.8 元;湖北、内蒙古、江西实行的是最低税额标准,即1.4 元。

2 畜禽养殖业环境保护税征收现状

2.1 调研情况 本课题组于2018 年3—8 月在江苏省邳州市、北京市顺义区、河南省邓州市、河北省易县、广东省怀集县等对县级环保、税务、农业(畜牧)等行政部门及相关养殖企业进行了实地调研,对江西省赣州市、九江市、南昌市、上饶市、宜春市等地市的部分县级环保税务部门及江西省部分养殖大县如上高县、南康区、进贤县、信丰县的代表性养殖企业开展问卷调研,对湖北省松滋市、钟祥市、潜江市、沙洋县、内蒙古土默特左旗等养殖大县的代表性养殖场进行了问卷调研(表1)。整个调研过程共完成8 个县级环保及税务部门的问卷及现场调研,共对26 家缴纳环境保护税的养殖企业进行了问卷调研,另外在江西、湖北两地73 家未缴纳环境保护税的养殖场进行了问卷调研(表2)。针对行政部门主要调研本地养殖企业缴纳环境保护税的情况、环境保护税的申报程序及去向等;针对养殖企业主要调研目前的粪污处理及利用方式,对环境保护税的了解情况、环保税与排污费相比的缴纳情况、为减免环境保护税采取的措施等。

2.2 调研结果

2.2.1 环境保护税征收牵涉到的部门 环境保护税的征收主要涉及环保部门和税务部门。环保部门主要核定排污量,因大部分养殖企业没有水污染物自动监测设备,环保部门主要依据养殖企业办理环评手续时第三方机构监测的污染物浓度和报备的养殖量向税务部门报送数据。调研期间因国家正在进行机构改革,地税局和国税局正在合并过程中,未进行改革的县由地税部门负责环境保护税开征的动员、培训及具体的申报和征收工作。

2.2.2 环境保护税缴纳情况 从养殖大县调研结果看,目前畜禽养殖业环境保护税征收对象主要是通过环境影响评价或颁发有排污许可证的养殖企业,数量少、金额小。如邳州市有581 家规模养殖场,2018 年第1 季度仅有3家养殖企业缴纳环境保护税,缴纳税额共12.76 万元,占到全县环境保护税总税额的1.9%;江西省信丰县共有402 家规模养殖场,仅4 家缴纳环境保护税,共缴纳税额7.37 万元,占到全县环境保护税总税额的6.63%;河北易县共350 家规模养殖场,仅有1 家缴纳环境保护税,税额1.5 万元,占到全县环境保护税总税额的1.04%。

表1 调研缴纳环境保护税养殖场情况

表2 调研养殖场存栏规模情况

从征收对象来看,26 家缴纳环境保护税的企业中猪场20 家、养禽场2 家、奶牛场3 家、兔场1 家,可见猪场是目前环境保护税的主要征收对象,这或许与猪场污水产生量较大、难以综合利用有关。

2.3 环境保护税核算依据 从调研结果来看,各地规模畜禽养殖场应税污染物以水污染物为主,但不同类型的养殖场核定方法不同,主要有以下几种:第1 种是向环境排放污染物,安装了在线监测设备的企业依据自动监测数据来征收,如江苏省邳州正大食品有限公司岔河养猪场,其产生的污水经处理后达到《农田灌溉水质标准 GB5084-2005》农田灌溉水质二级标准即COD≤200 mg/L,可直接排入灌溉系统,环境保护税以处理后的水中第2 类污染物按污染物当量数的前3 项即悬浮物、COD、总磷征收。因安装自动监测设备投入在10 万左右,资金需要量较大,26 家缴纳环境保护税的企业仅有4 家采用自动监测设备。第2 种是向环境排放污染物,未安装在线监测设备的企业,依据第三方机构定期监测数据来征收,如广东省怀集县俊彬畜牧发展有限公司将猪场产生的污水通过厌氧好氧处理后达标排放,税务部门依据怀集县环境监测站采集水样测得的COD 值对其征收环境保护税。第3 种是向环境排放污染物,不具备监测条件的企业,按饲养量折算为污染当量为依据进行征收,即按1 头猪、0.1 头牛、30 羽鸡鸭为1 个污染当量为依据征收。26 家缴纳环境保护税的企业,有14 家采用此种方式缴纳环境保护税。第4 种是以上情况都不适用的,按当地具体实施细则交税。

2.4 环境保护税申报程序 地方税务部门根据环保部门交送的排污单位信息及纳税人首次申报环境保护税时进行纳税人识别,并根据纳税人提交的《环境保护税基础信息采集表》建立环境保护税税源信息库。调研的养殖场环境保护税主要按月计算,按季度申报缴纳。养殖场可以采用办税服务大厅、网上申报等方式进行纳税申报,办税服务大厅用现金等方式缴纳税款,网上申报主要通过“金税三期税收管理系统”自行申报,并在系统绑定单位银行卡,在缴税期由系统自动扣除需缴纳的税款。

2.5 环境保护税开征工作各地进展不一 省级层面已全面启动了环境保护税的征收,召开了新闻发布会和动员会,部分省份还制定了针对性文件,如河北省制定了《河北省环境保护税征收管理规范(试行)》,河南省草拟了《河南省畜禽规模养殖场征收环境保护税认定办法(试行)》并公开征求意见。但从了解的各地情况来看,县级层面进度不一,尚未全面铺开,有些县已组织开展了培训、税务专管员,已开始与企业进行对接,但很多地区还未正式开始,因此很多企业或相关部门对具体工作如何开展尚不清楚。

3 征收环境保护税对畜禽养殖业的影响

3.1 刺激养殖企业加大在养殖污染治理方面的投入 环境保护税的征收采取“多排污多缴税,少排污少缴税,不排污不缴税”的正向减排激励措施,养殖企业为降低或免除环境保护税,积极改进粪污处理设施设备,减少排放。如湖北省的监利温氏畜牧有限公司,以养殖生猪为主,为降低猪场前端用水量,投入资金完善场区雨污分离工作,优化污水处理系统,回用污水冲洗粪沟。江苏省的邳州市东方养殖公司,以养殖肉兔为主,引进全自动畜禽尿液发酵罐将兔尿进行生物发酵处理后生产液体肥。湖北省的俏牛儿奶牛养殖场投资200 万元研发“生物发酵床”奶牛养殖新技术,并投资建设了年产2 万t的有机肥厂处理牛粪。

3.2 提高了养殖企业环保意识和遵从度 环境保护税采取的是“企业申报,税务征收,环保协作”的征管模式,相对于排污费,环境保护税的强制性和法制性更强[5]。企业意识到“以前不缴费是不守规矩,现在不缴税就是不守法”。同时,养殖企业一直属于免税行业,相关证照不全,现有的证照如防疫合格证很多是为了申报项目办理。在环保高压下,证照不全在一些地方被认为非法。一些大型养殖企业为巩固现有或取得合法地位,主动申报环境保护税,办理纳税凭证;积极办理排污许可证,达到环保要求。

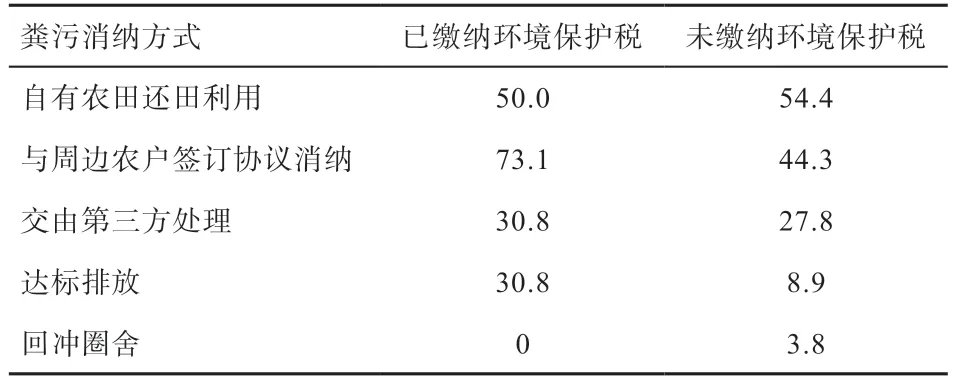

3.3 促进养殖企业采用多种渠道消纳粪污 调研企业均为规模以上甚至大型养殖企业,为解决配套土地不足的问题,采用多种渠道消纳本场粪污。调研结果显示(表3),无论养殖场缴纳环境保护税与否,自有农田还田利用及与周边农户签订协议消纳因成本较低应用比例较大;交由第三方处理由于能在很大程度上缓解企业的污染压力应用比例也较大;达标排放模式缴纳环境保护税企业应用较多,未缴纳企业应用较少;回冲圈舍模式,未缴纳环境保护税的企业应用相对较多,或许与调研样本不够多有关。

表3 调研养殖企业不同粪污消纳方式占比 %

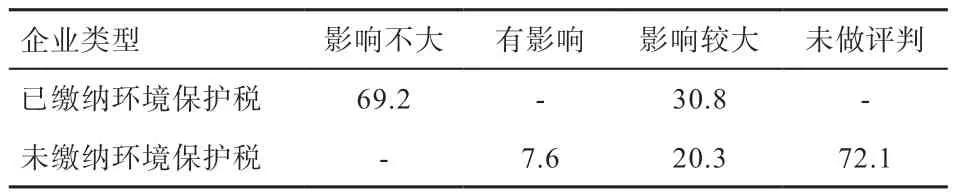

3.4 对调研企业运营成本整体影响不大 从调研结果看,在缴纳环境保护税之前,调研的26 家企业都在缴纳排污费。2018 年第1 季度缴纳的环境保护税同2017年同期相比,仅有6 家企业有所增加,有3 家企业有所下降,其余企业排污费与环境保护税基本持平。由表4可知,大部分缴纳环境保护税的企业表示缴纳环境保护税对企业运营影响不大,而未缴纳环境保护税的企业有22 家(28%),其认为缴纳环境保护税对企业运营影响较大或有影响,可能与其对环境保护税的征税依据和缴纳程序不甚了解有关。调研结果显示,环境保护税增加的养殖场基本上都是按畜禽饲养量折合的污染当量数为依据征收,认为环境保护税影响不大的企业大部分是采用自动监测设备或第三方检测数据作为依据征收。但大部分企业为减免税务在环保设施上的投入加大,运营成本增加较大,如为了减少污水的产生量,企业投入大量资金进行圈舍的改造、雨污分流道、扩建粪污收集池等。

表4 调研养殖企业对缴纳环境保护税持有的态度类型及占比 %

4 存在问题

4.1 环境保护税核算依据合理难 污染当量计算依据存在不合理之处。按照《财政部 税务总局 生态环境部关于环境保护税有关问题的通知》的规定,畜禽养殖业水污染物的污染当量数,以该畜禽养殖场的月均存栏量除以适用的污染当量值计算。畜禽养殖场的月均存栏量按照月初存栏量和月末存栏量的平均数计算。《环境保护税法》规定1 头猪、0.1 头牛、30 羽鸡鸭为1 个污染当量是依据成年畜禽设定的,畜禽粪尿排泄量多少与动物日龄有关,但由于存栏量没有明确畜禽日龄,因此导致同样规模的养殖场采用按饲养量折算污染当量核定征收方式缴纳的环境保护税比按监测数据测算的要高许多。如江苏省邳州正大食品有限公司岔河养猪场和港上养猪场,2 个猪场存栏均在1 万头左右,但岔河养猪场缴纳的环境保护税仅为港上养猪场的一半。

4.2 环境保护税减税免税难 调研发现,一些企业对畜禽粪污进行了综合利用,但并未享受到减税或免税优惠。原因在于:一是缴纳环境保护税的养殖企业均为当地龙头企业,由于一直享受免税政策,对当地财政贡献不大,解决就业岗位也有限,为了获得当地政府认可,即使进行了粪污综合利用,也愿意缴纳环境保护税。二是养殖企业不了解国家相关部门出台的最新政策文件,不能有效利用来维护自身权利。如内蒙古土默特左旗的内蒙古伊利畜牧发展有限责任公司土左示范园区以养殖奶牛为主,现存栏奶牛4 700 头,牛场产生的粪水在三级沉淀池进行无害化处理后,以液态肥形式施用于周边农田。按照农业农村部2018 年1 月15 日发布的《畜禽粪污土地承载力测算技术指南》,周边配套1.4 万亩玉米地可完全消纳该场产生的粪水,但企业不了解此规范,无法说服税务部门予以减税或免税。三是畜禽粪污综合利用认定缺少标准,也没有相关文件规定权威认定部门。四是环境保护税刚开始征收,执法部门的管理还有待完善。按照《环境保护税法》第四条规定企业事业单位和其他生产经营者向依法设立的污水集中处理区排放应税污染物的不缴纳环境保护税。而邳州市东方养殖公司将兔场产生的尿液排入乡镇污水处理厂,当地税务部门按排污费平移处理,还未按新规定进行免除,因而也被征收环境保护税。

4.3 税负公平体现难 《环境保护税法》的制定有一个重要原则是污染者付费。从调研结果来看,目前缴纳环境保护税的养殖企业大部分是当地的龙头企业,粪污处理配套设施相对完善,通过环境影响评价,排污许可证、防疫合格证等证照齐全。而同一县域内,还有相当一部分具有同样排污行为的规模养殖场未缴纳环境保护税。原因主要有以下几个方面:一是养殖企业一直属于免税行业,相关证照不全,不具备申报环境保护税的资质。二是养殖企业属于微利行业,且受行情波动影响大,大部分规模养殖场缴纳环境保护税的意愿较小。三是养殖企业小而多,环保部门监管成本较高,排污数据取得较难,而且缴纳的环境保护税金额普遍较小,难以抵消税务部门征收环境保护税所付出的成本。

4.4 环境保护税去向明确难 按照《国务院关于环境保护税收入归属问题的通知》(国发〔2017〕56 号)要求,环境保护税全部作为地方收入。但《环境保护税法》及相关配套法规并没有明确环境保护税的使用方向以及在各级政府之间的返还比例和返还原则。从调研结果来看,目前环境保护税参照其他税种,全部纳入国库,省县按照一定比例进行分配,如易县按照省级15%、县级85%的比例进行分配。但因环境保护税刚开始征收,各地还未制定具体的使用办法。

4.5 业务部门获得环境保护税缴纳信息难 调研发现,农业(畜牧)部门对养殖企业环境保护税缴纳情况了解甚少。大部分县级畜牧部门不知环境保护税是否开征,本县有哪些养殖企业被征收环境保护税。原因主要有以下几方面:一是《环境保护税法》及其配套法规没有明确规定环境保护税的征收需要业务部门配合,也没有规定税务部门要向业务部门通报缴纳结果。二是目前缴纳环境保护税的养殖企业较少,且对企业经营影响不大,向农业(畜牧)部门寻求帮助的企业较少。

5 政策建议

5.1 加快制定畜禽规模养殖场征收环境保护税认定办法建议农业农村部尽快与生态环境部、国家税务总局等部门联合制定《畜禽规模养殖场环保达标认定办法》,应重点从以下几个方面考虑:一是充分借鉴各地成熟经验,如可借鉴《徐州市畜禽规模养殖场(小区)污染治理检查认定办法》从场址选择、证照情况、粪污处理设施配套情况、粪污治理模式、运行管理等方面制定验收评分标准,达到规定标准享受环境保护税减免政策,达不到标准的进行整顿。二是明确按折算污染当量的饲养量各畜种成年畜禽的标准,如猪规定为能繁母猪、后备母猪、种公猪和体重达50 kg 以上的育肥猪,蛋鸡规定为产蛋鸡,肉鸡规定为育成鸡,奶牛规定为成母牛和青年牛等。三是明确畜禽养殖场环境保护税减免标准,如有配套土地消纳本场粪污的养殖场,根据养殖畜种和种植结构的不同,制定不同的配套标准,根据达到标准程度制定减免政策;将委托第三方处理企业和社会化服务组织消纳的作为减免条件之一。四是规定由农业(畜牧)部门作为综合利用认定的权威部门。五是应尽可能宏观,允许各省市能结合本地情况进行修正。

5.2 加强部门间的协调联动作用 首先,农业(畜牧)部门应主动配合环保和税务部门开展畜禽养殖场征收环境保护税认定,做好环境保护税的宣传工作,将所有规模养殖场纳入税源管理系统,符合减免税条件的养殖场做好备案,推动养殖企业全员足额缴纳环境保护税;其次,环保、农业(畜牧)、乡镇政府应加强对养殖场的巡查监管力度,核实污染防治设施的使用情况,凡发现防治设施闲置、污水直排偷排的,依法处罚并依据《环境保护税法实施条例》第七条追缴环境保护税,同时要求其限期改正,拒不停止违法排污行为的,要从严从重处罚,并依法关停。

5.3 将环境保护税纳入环保专项资金 将环境保护税划至环境相关财政预算体系,实行专款专用,专门用于环保建设事业。针对畜禽养殖业征收得到的税费可用于以下几个方面:一是用于畜禽粪污收集公共设施的运行。如将收取的部分环境保护税用于粪污收集服务体系的收集、转运、处理等服务费用,使一些无力承担环保设施建设的养殖场减少污染排放,减轻或消除其对生态环境的影响或破坏。二是用于有机肥施用补贴,提高种植户施用有机肥尤其在大田作物上的施用积极性。三是对实施生态养殖、循环发展的养殖场进行环保专项补贴。

5.4 将环境保护税作为推动企业提档升级的有效手段鼓励企业改进生产工艺,科学应用水表,精确了解养殖场的用水量和粪污排放量,以确定相应的节水和减污措施。使用节水型饮水器,夏季采用自动喷淋降温,实行雨污分流,将净化后的粪污部分回冲圈舍和粪道,减少用水量和污水产生量。鼓励企业进行粪污资源化利用,如流转土地发展种植业或与大型种植基地对接消纳本场粪污,与有机肥厂合作将本场粪污加工成有机肥实现异地消纳。鼓励企业安装污染物自动监测设备,对实现污染物减排的企业减征环境保护税,对完全达到粪污资源化利用的企业免征环境保护税。