“风口”屡变“刀口”只因太多人错读了追风的本质

2019-12-26齐卿

过去数年,每年都会有新的“风口”概念出现,尽管进入2018年以来风口出现的频率减趋放缓,但未来依然还会继续存在。我们该如何去判断和选择?

“只要站在风口,猪也能飞起来。”

——雷军

“创新没有风口,如果大家都挤到一个风口里去,那不是创新,那叫什么?那叫争相模仿,争相模仿和我们提倡的差异化正好相反。”

——许小年

一位是身价千亿元的成功企业家,一位是中国顶级经济学家,为什么对“风口”有着截然相反的看法?企业应该追逐风口寻求外生增长,还是应该专心培养核心竞争力实现内生增长?

回答上述问题之前,我们要先搞清楚这些年被大家追逐的“风口”究竟是什么。

什么是“风口”?

“风口”概念的流行,大约始于2010年。当时正值国内推行宽松的货币政策,信息产业高速发展,加上活跃的风险资本推动,国内涌现出一批快速成长的新创科技企业,不少企业在短短数年内便跻身估值超10亿美元的“独角兽”行列,BAT三巨头鼎立的态势也在彼时形成。

借助日益成熟的移动互联网技术,一批新兴企业对低效落后的传统产业发起攻击。最典型的如优步、滴滴、Airbnb为代表的共享经济模式,从用户端、服务链条、商业价值端等各个维度对原有产业链进行了重构,获得了更高的运营效率,一时之间打得传统产业措手不及。滴滴们的胜利鼓舞了一众希望成为传统行业颠覆者的创业者,这些新技术的拥趸们开始乐观地认为,只要选对了技术和赛道,就可以改变一切。

“正确的技术和赛道”就是所谓的“风口”。创业者的自信、资本的兴趣加上媒体的推波助澜,风口一词迅速被社会大众熟知。但在一些冷静的经济学家看来,如今所说的“风口”,不过是信息技术带来的效率提高和成本降低,远未到可言颠覆的程度。而信息技术对产业的影响,与其说是“颠覆”,不如说是“升级”更为准确。

内生增长VS外生增长

那么,为什么以滴滴、小米、今日头条为代表的新兴公司,在近些年获得了极其惊人的增长?我们需要对“增长”一词进行剖析。企业的增长可以分为两种类型:

一是外生增长,即在宏观经济向好时,受益于整体经济增长带来的市场扩大、人均消费水平提高、外部资本涌入等外部因素驱动的增长;

二是内生增长,即企业依靠内部知识和创意带来的技术创新、商业模式创新、效率提高等实现增长。

从增长的可持续性来说,显然依靠内生增长的企业更富有竞争力,也具备更强的自生能力。我们有必要辨别,风口企业的高速增长,究竟是资本等外生要素带来的增长,还是技术创新带来的内生增长,即在柯布-道格拉斯生产函数中,究竟是资本(K)在起作用,还是技术(A)在起作用。

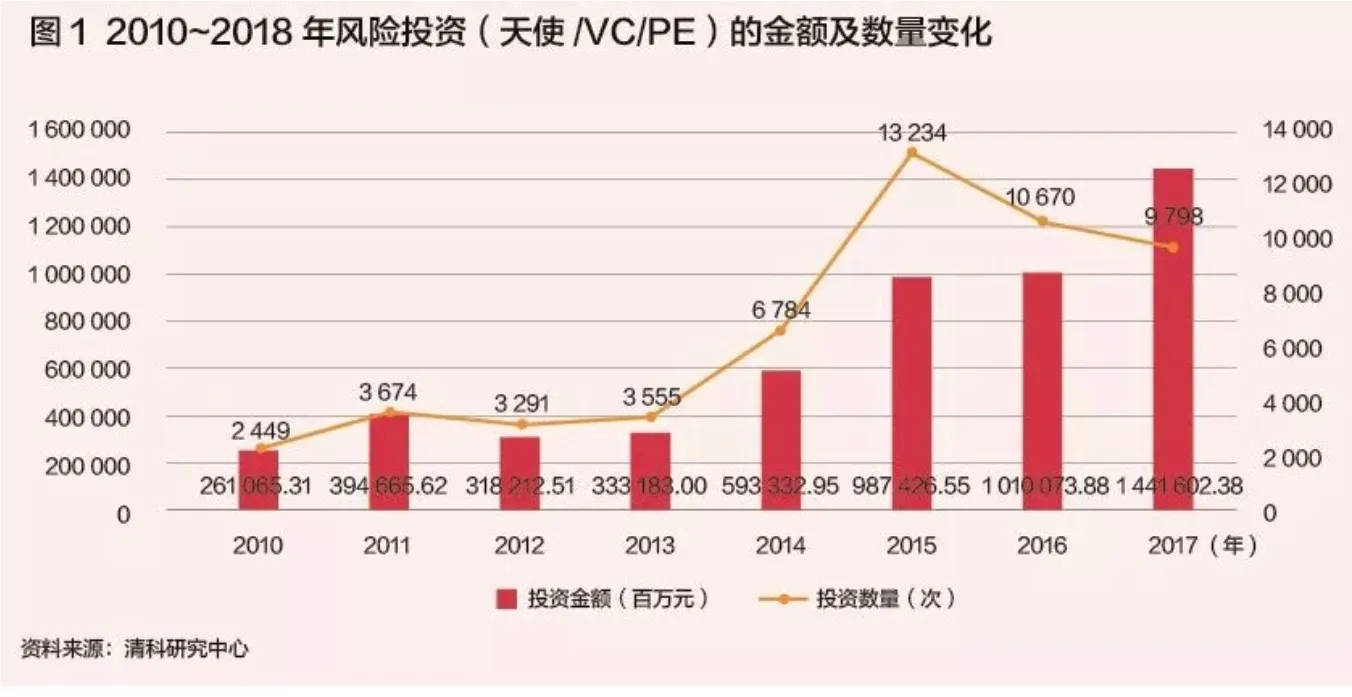

根据分析,近年风口上的高增长企业,依靠的更多是外生增长,一个明显的表现是,自2010年起,随着广义货币供应量(M2)的大幅提升,风险资本大量涌入新兴行业。清科研究中心的数据统计显示(图1),2010年我国风险投资金额为260亿元,2017年已超过1.4万亿元,年均复合增长率为24%,甚至大大超过了名义GDP的增长率。其中大部分风险资本都流入了所谓的互联网类风口行业。正是这一因素推动了风口企业最近几年的高速发展。

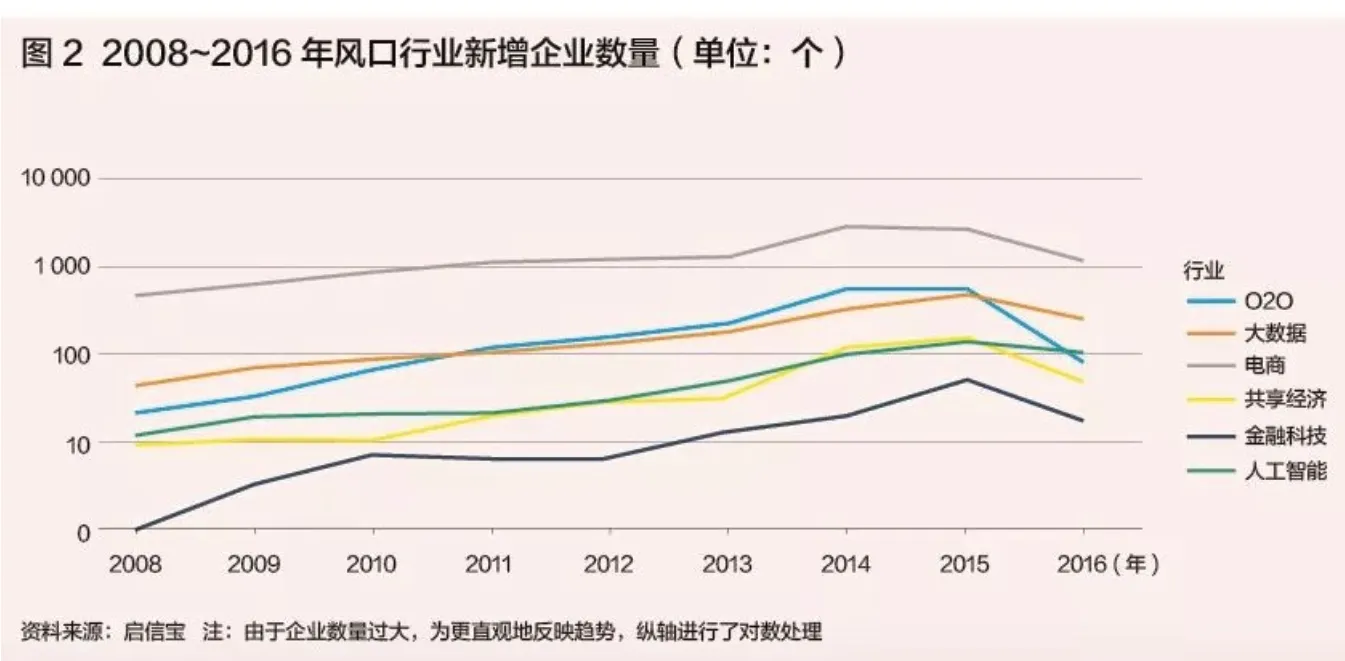

再来看各风口行业的新增企业情况(图2)。从总体趋势看,2008~2010年多数行业的企业增长比较平缓,从2010年开始新增企业数量开始增加,2014年、2015年新增企业的增长进入爆发期,2016年开始略有回落,这与风险投资的数据基本吻合。

从具体行业看,电商类企业新增数量最多,一个重要原因是阿里巴巴、京东等电商平台逐渐成熟,依靠大型电商平台的小型销售类企业,可以利用平台低廉的渠道成本开展销售工作,线下的销售、贸易类企业转型为电商企业。

大数据、O2O、共享经济、人工智能和金融科技依次位居其后。大数据、人工智能和金融科技受到青睐主要是受益于IT科技尤其是超级计算机技术的进步,在摩尔定理的驱动下,超级计算机运算能力在2014年达到一个分水岭,过去无法进行的海量计算成为可能,这直接推动了大数据和人工智能行业的发展。O2O更多受益于智能手机的普及,线上和线下数据的打通,使得线上和线下商业互通成为可能。智能手机的普及大约始于2012年,从图 2我们看到,2012~2014年是O2O发展的一个高峰期。

仅从新增企业的数据来看,过去几年的确呈现出一片繁荣景象。但资本驱动的外生增长存在一个致命的问题——资本的边际收益递减特性。

即随着投资额的增加,产出的增长会逐渐降低,最终边际产出会降到零,甚至是负数。这意味着资本驱动的增长,很快会达到企业成长的极限。最终导致的结果无非两种:

一是企业成长到较大的规模,行业呈现垄断竞争或者寡头的均衡局面;

二是企业在达到盈亏平衡之前,就亏损退出,行业重新洗牌,会出现短期内注销关闭的情况。

从注销企业的数据(图3)来看,电商企业注销数量最多,O2O类企业从2015年起连续出现注销情况,人工智能类企业的表现较好。

信息密度影响风口行业表现

同样是在资本的助推力量下,运用信息技术改造传统行业或开拓新兴行业,为什么有些行业成长出了独角兽企业,有些行业却更多出现了大量破产注销的情况?

一个重要原因是,信息技术对各行业带来的促进作用是不同的。一个企业创造价值的活动,可以用价值链来概括。企业的经营活动可以分为“价值活动”和“辅助活动”,价值活动主要包括企业的生产、营销、服务等环节,辅助活动主要包括企业基础设施、人力资源管理、研发等环节。经济学将企业所有的环节统一在一起视为一个“黑箱”,企业各个环节之间需要进行管理、协调和交互,这些活动需要企业耗费成本。因此,企业可以被当作一个交易成本的综合体。当企业的交易成本低于市场成本时,企业是有价值的。

信息技术带来的产业升级,本质上是降低了企业价值链各环节之间的交易成本。迈克尔·波特认为,信息技术对交易成本降低的效果,取决于企业的信息密度。图4是企业信息密度的分析模型,分析的指标主要有两个:一是企业产品中的信息内容,主要看企业的产品中信息的比重是多少;二是企业价值链的信息密度,主要看企业价值链的交互中,信息交互所占的比重。

我们可以看到,风口表现比较好的行业基本集中在第一象限,即产品和价值链的信息密度都非常高,甚至产品和价值链就是信息的加工和流动。这种情况下,信息技术相较传统技术,可以大幅降低企业的交易成本,甚至是开拓全新的行业。比如人工智能技术,如果乐观地发展,很可能改变柯布-道格拉斯生产函数的形式,劳动(L)的投入可能不再重要,技术(A)的重要性大大提升,数据、知识甚至可能会加入到函数之中。而共享经济、O2O等行业,虽然信息化降低了供应链的交易成本,但不论是产业链各环节,还是产品本身,其信息化程度都偏低,企业规模的扩张很快会遇到边际成本递增的瓶颈,虽然在资本的推动下,企业可以获得一时的发展,但终究不能长久。共享单车的失败就是一个典型的例子。首先,共享单车企业尽管可以不像传统的租赁公司那样保有大量的门店,但是共享单车的维护必须由人工完成,人工的成本节约有限。其次,共享单车是实实在在的单车,不是虚拟化的信息产品,维护和折旧带来的边际成本会迅速提高,破产的共享单车企业大多是因为无法支付高额的维护成本造成现金流断裂,最终导致失败。

风口,追还是不追?

过去数年,每年都会有新的“风口”概念出现,尽管进入2018年以来风口出现的频率减趋放缓,但未来依然还会继续存在。我们该如何去判断和选择?

第一,要明确内生增长是企业保持竞争力、实现可持续发展的唯一增长模式。

内生增长的驱动力是创新,这种创新可以是技术创新,也可以是商业模式创新。我们看到在风口中真正跑出来的企业,虽然同样有资本的助推,但都在技术或商业模式创新上有所突破。用更一般的抽象表述就是,生产函数中哪些要素发生了变化,它会产生边际收益递增还是递减?是否有新的要素被加入生产函数中?

第二,要正确认识技术创新的规律。

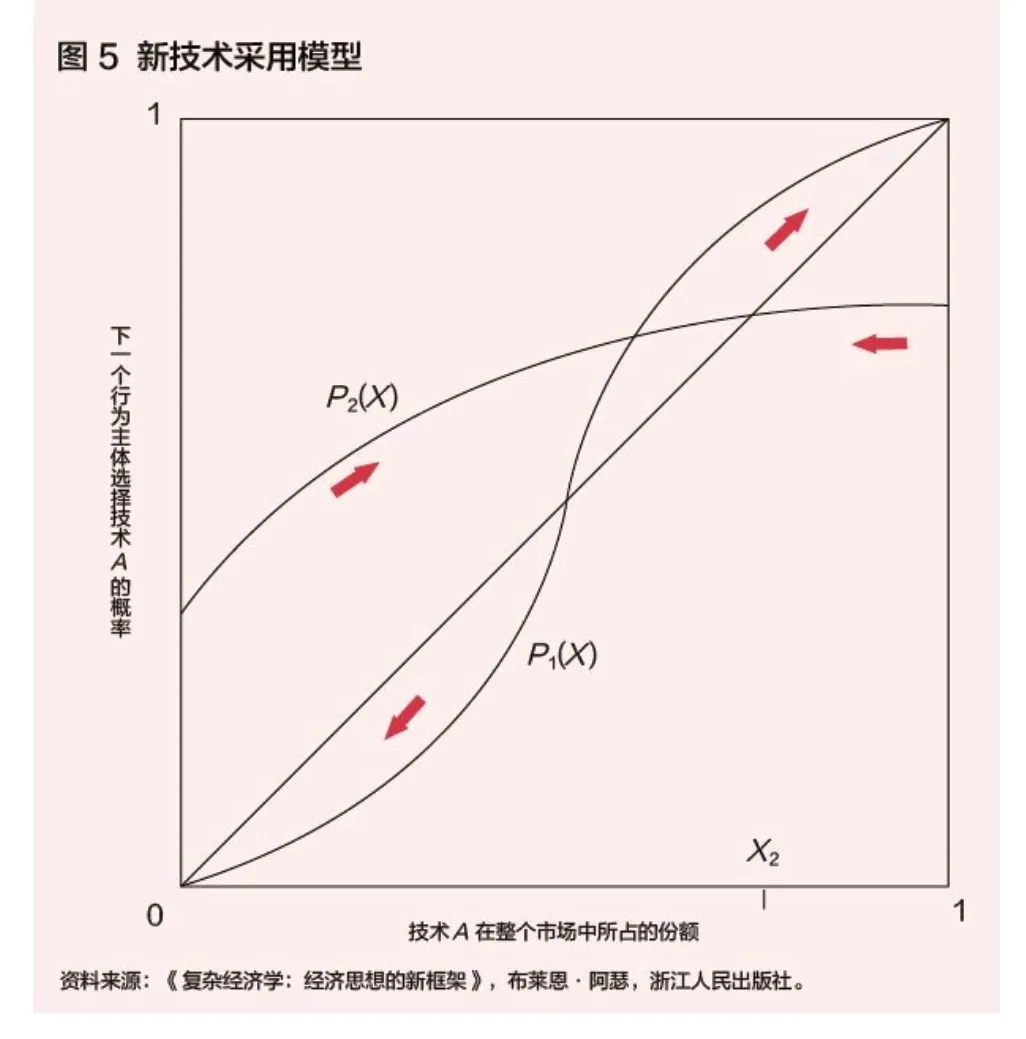

有些观点认为,我们可以有效预测新技术的发展前景,甚至会比较乐观地认为,先进的技术一定会最终胜出。然而复杂经济学的研究表明,技术创新的过程中充满了随机性。比如,边际收益递增型技术的发展前景,在很大程度上取决于市场份额。如图 5所示,当技术A采用的概率高于其市场份额时,采用技术A的用户比例倾向于上升;而当技术A的采用概率低于其市场份额时,采用技术A的用户比例则倾向于下降。因此,有些时候,一些看似无关紧要的事件,最终会左右哪项新技术会胜出。例如因为俄罗斯黑客发布盗版软件偏爱使用RAR格式,使得后起的WinRAR软件得以打败曾经的压缩软件霸主WinZip。那么我们是否应该听任市场的选择?答案当然是否定的。新技术采用模型告诉我们,提高某项新技术被采用的概率是最终使其胜出的关键。为了实现这一点,借助资本的力量可能是最直接的方法。因此,融资能力依然是希望抓住风口的创业企业需要重视的能力,只是企业能否培养内生增长的动力在融资之后的发展中更加关键。