浅谈新形势下我国土地资源资产离任审计

2019-12-25

(兰州财经大学 甘肃 兰州 730000)

一、土地资源资产离任审计目标

文件《领导干部自然资源资产离任审计规定(试行)》中提出了自然资源资产的五个总体目标,结合我国土地资源现状将我国土地资源资产审计目标分为五个方面:一是贯彻执行。评价审计期内各项政策的执行是否合法、合理。二是摸清家底。明确审计期内辖区土地资源资产的数量、质量及土地资源环境变化情况。三是查处问题。着力查处土地资源资产在开发、利用、保护和管理方面存在的失职、渎职和违法违纪违规问题。四是责任追究。对审计过程中查处的不同性质、不同内容、不同程度的责任进行界定。五是规范管理。

二、土地资源资产离任审计重点内容

(一)土地资源资产法规政策执行与落实情况

审查完成上级土地资源政策法规的贯彻和战略规划的组织情况、政策建立情况。审查是否建立健全管理土地资源资产的政策制度体系。是否有健全的工作机构和相应的人员配置;是否签订土地保护责任书;是否设计地质灾害应急预案等。

结合上级党委、政府、国土等部门对土地管理工作的考核,审查土地资源资产方面的战略方针和政策的执行情况。审查土地资源资产管理规划目标、年度计划目标的落实情况;审阅土地资源保护管理责任书、基本农田保护责任书、土地利用总体规划落实情况;审查打击违法建设工作成果,抽查镇域内关于土地保护宣传设施配置情况、检查巡查队人员配置及上岗情况,检查管理和考核制度落实情况。

(二)土地资源资产重大决策事项

土地资源资产的重大决策事项包括公共政策、涉及土地的资金项目方面的制度等。审计人员要查阅审计对象辖区党委、政府的决议决定、出台的文件、会议纪要和领导批示等,检查审计期内有关土地资源审批、开发、利用、节约、管理、保护和防治土地灾害的重大决策事项是否合规合理。

(三)土地资源目标责任完成情况

从被审计对象的行为导向角度来看,土地资源目标责任完成情况指土地资源的资产管理及土地资源保护的具体相关指标、上级政府下达给地方指标任务是否得到有效落实。

(四)土地资源资产管理情况

关注土地开发利用总体规划的实施。重点审计核查土地供应情况。在土地供应环节严格把控与审核以利于实现土地资源的优化配置。

(五)土地资源资金管理情况

检查土地资源资金的筹集渠道是否合法合规,上级下达、下级预算安排的专项资金是否全额纳入了土地财政预算管理使用;资金是否按进度、及时拨付到位;资金的使用是否符合预算计划,有无挤占、挪用专项资金等行为。

三、土地资源资产离任审计方法

综合整理部分文献资料,参考全国开展自然资源资产离任审计的情况,主要有以下九种审计方法:文件审查法,数字核对法,图纸比对法,现场目审法,座谈询问法,资料审查法,帐实核对法,差异分析法,编制报表法。在执行土地资源资产离任审计的过程中需根据具体情况选择适用的审计方法。

四、土地资源资产离任审计程序

(一)编制自然资源资产负债表

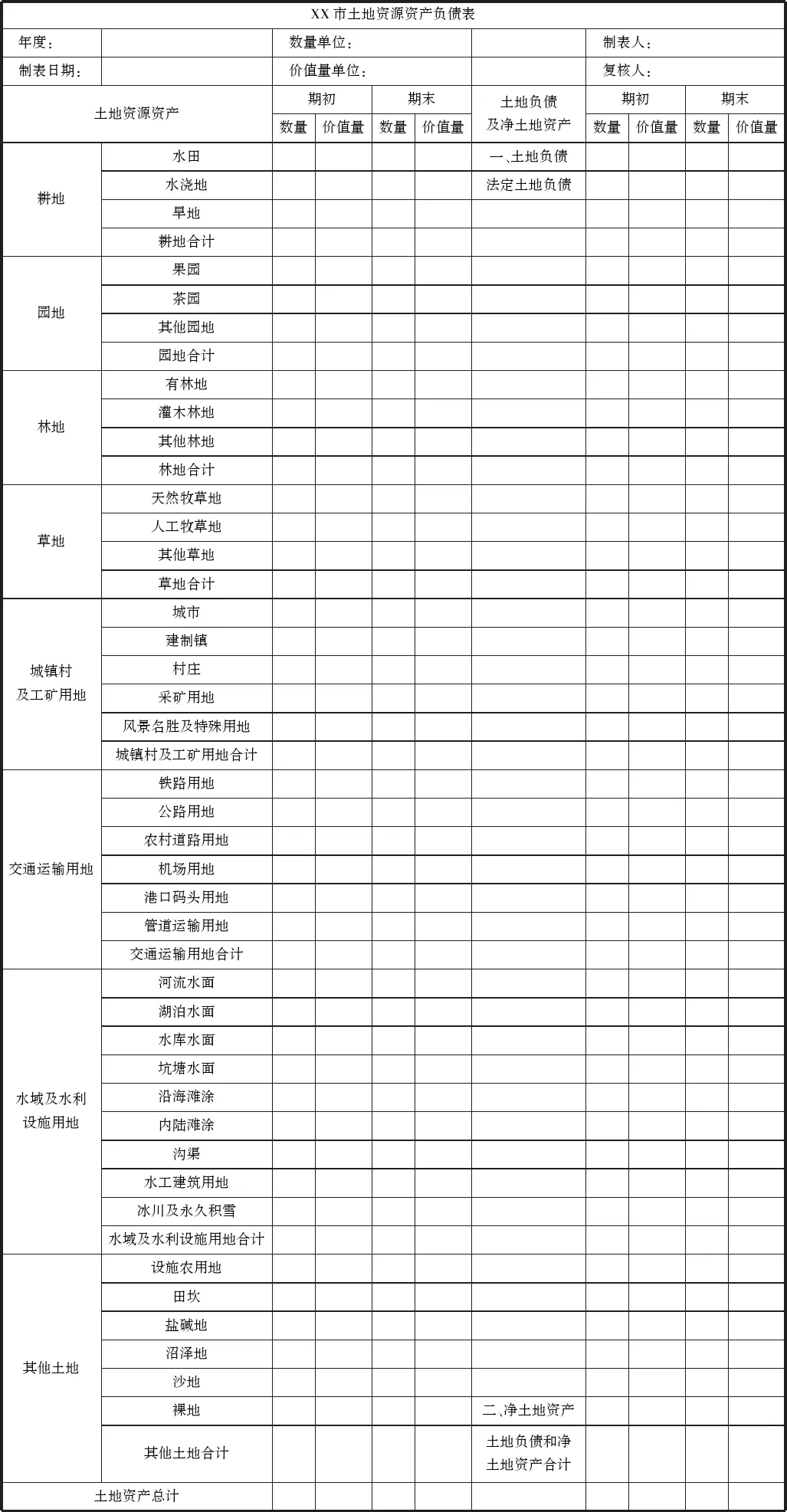

基于《土地利用现状分类》(GB/T21010-2017),选取合适的类别对土地资源进行分类核算。在自然资源核算理论框架下,以自然资源管理部门统计调查数据作为实物量基础,按照“期初量+本期增加量-本期减少量=期末量”的等式核算实物量下的土地资源资产变动情况。在每个资产负债表日,将各项资产统计数据使用实物计量(按各类土地资源分类下土地资源的面积)和价值计量(按货币单位)两种计量方式进行编制。土地资源负债明细表依据区域内计量期间的土地资源现状(即资产项目)与相应的国家标准之间的差距(即土地资源现状未能达到国家相关法规标准)进行编制,用于体现当期现时义务的实物量与对应发生的成本(即价值量)。(基本格式如下表所示)

XX市土地资源资产负债表年度:数量单位:制表人:制表日期:价值量单位:复核人:土地资源资产期初期末数量价值量数量价值量土地负债及净土地资产期初期末数量价值量数量价值量耕地水田一、土地负债水浇地法定土地负债旱地耕地合计园地果园茶园其他园地园地合计林地有林地灌木林地其他林地林地合计草地天然牧草地人工牧草地其他草地草地合计城镇村及工矿用地城市建制镇村庄采矿用地风景名胜及特殊用地城镇村及工矿用地合计交通运输用地铁路用地公路用地农村道路用地机场用地港口码头用地管道运输用地交通运输用地合计水域及水利设施用地河流水面湖泊水面水库水面坑塘水面沿海滩涂内陆滩涂沟渠水工建筑用地冰川及永久积雪水域及水利设施用地合计其他土地设施农用地田坎盐碱地沼泽地沙地裸地二、净土地资产其他土地合计土地负债和净土地资产合计土地资产总计

(二)筛选评价指标

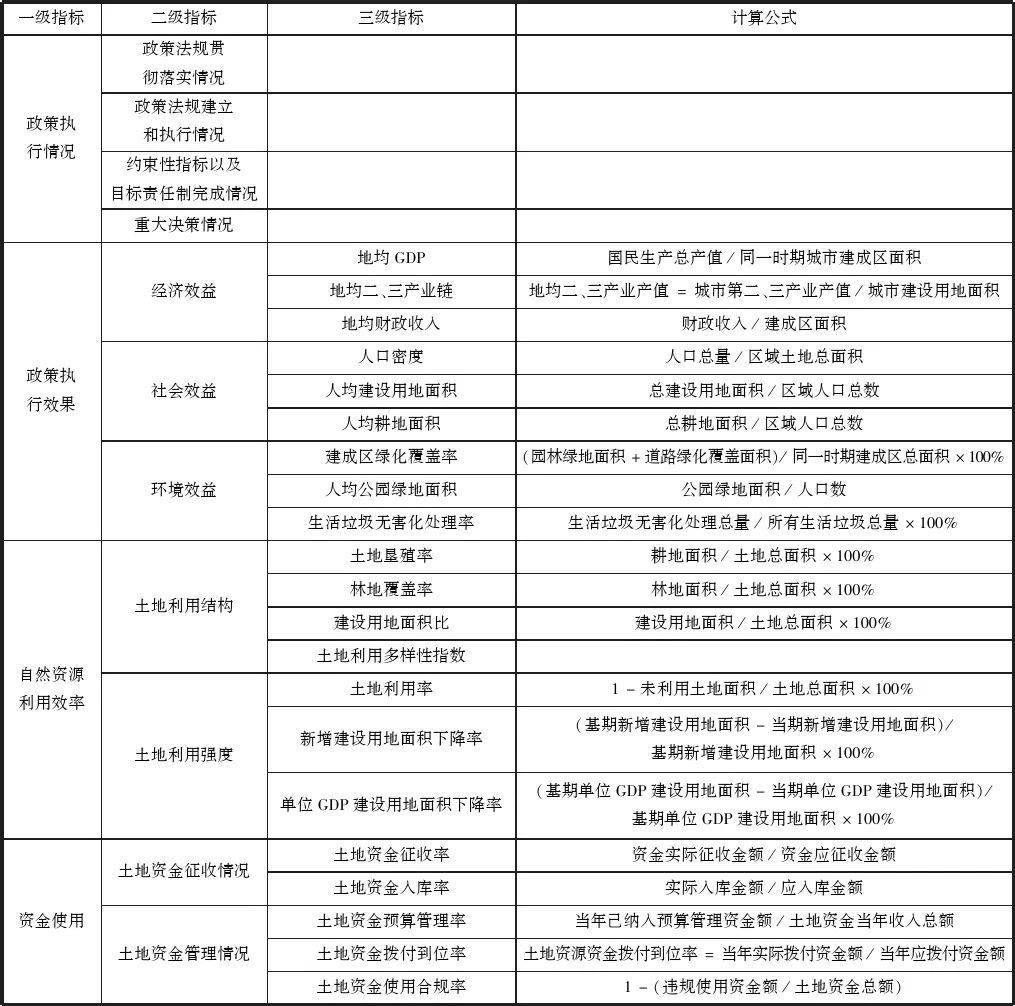

1.政策执行情况指标。根据《领导干部自然资源资产离任审计试点工作的指导方案》确定的审计内容,针对土地资源特征、生态文明建设要求,选取“政策法规贯彻落实情况”、“政策法规建立和执行情况”、“约束性指标以及目标责任制完成情况”、“重大决策情况”4项指标。

(1)政策执行效果指标。审计人员要重点关注土地资源在管理利用过程中所带来的成果效益,即土地利用效益,它是指单位面积土地上投入的资源所实现的有效成果。在选取土地利用产出方面的指标时,首先要考虑经济效益。其次要考虑生活质量、社会发展等方面的影响,即社会效益。最后,由于土地资源具有不可再生的特点,需要把生态效益结合起来。因此,在产出方面选取了“经济效益”、“社会效益”、“环境效益”3项指标。

①经济效益指标选取理由及说明:土地利用经济效益主要是指土地投入与所取得的成果之间的比较,投入产出率高,则土地利用经济效益好,反之则经济效益就差。因此,土地利用的经济效益主要选取“地均GDP”、“地均二、三产业产值”、“地均财政收入”3项指标。

②社会效益指标选取理由及说明:土地利用社会效益是指被审计对象所在地区因土地利用产生的政治和社会影响、满足社会需求的程度。土地社会效益的可以从“人口密度”、“人均建设用地面积”、“人均耕地面积”3项指标来反映。

③环境效益指标选取理由及说明:土地利用中的环境效益是指在以建设“两型社会”为目标的前提下,因土地利用对被审计对象所在地区产生的生态影响。随着土地开发和利用的程度持续提高,对系统中能量流动和循环产生的干扰逐渐增强,生态系统中的某些物质、能量因此发生了变化,产生了生态影响。该指标在一定程度上体现了城市人口对城市环境的需求。选取“建成区绿化覆盖率”、“人均公园绿地面积”、“生活垃圾无害化处理率”3项指标。

(2)自然资源利用效率指标。在土地资源管理过程中,选取了“土地利用结构”、“土地利用强度”2项指标。

①土地利用结构指标选取理由及说明:在选取土地利用结构方面指标设计时,审计人员要考虑所在地区各种用地之间的比例关系,它可以直接反映一定时期内的土地利用特点,故选取“土地垦殖率”、“林地覆盖率”、“建设用地面积比”3项指标。上述指标承担了所在地区较大的土地利用功能,但不能全面反映该地区土地利用功能,进而选取“土地利用多样性指数”,来反映土地利用功能的完善度。因此,在土地利用结构方面,选取“土地垦殖率”、“林地覆盖率”、“建设用地面积比”、“土地利用多样性指数”4项指标。

②土地开发强度指标选取理由及说明:在土地开发强度方面指标设计时,审计人员要综合考虑被审计对象所在区域主体功能地位、土地节约集约利用水平,它可以直接反映一定时期区域内土地利用的充分化情况。选取了“土地利用率”、“新増建设用地面积下降率”、“单位GDP建设用地面积下降率”3项指标。

(3)资金使用指标。我国审计署要求审查土地资源开发利用和生态环境保护相关资金的征收、管理和分配使用情况,因此对照审计试点方案,在审查土地资源资产管理过程中的情况时,着重检查相关资金的支出范围、标准以及程序是否真实、合法,特别是土地资源资金是否按照进度拨付,拨付的资金是否用于土地整理项目;相关资金来源是否合法合规,土地资源资金纳入预算管理、符合预算目标的情况等。考虑到审计成本因素,结合工作效益,在选取投入方面评价指标时,仅从土地资金管理使用角度来设置评价指标,初步选取“土地资金征收情况”、“土地资金管理情况”2项指标。

①土地资金征收情况指标选取理由及说明:在土地资金征收情况指标设计时,审计人员重点审查是否存在应征未征土地出让收入、土地出让收入未及时入库等问题,如:减免、缓征土地出让收入,变相减免土地出让收入,拖欠、少缴土地出让收入,因此选取了“土地资金征收率”、“土地资金入库率”2项指标。

②土地资金管理情况指标选取理由及说明:在土地资金管理情况指标设计时,审计人员重点审查是否存在土地资金未纳入预算管理,预算执行力不高,挤占、挪用、拖欠资金等问题,因此选取了“土地资金预算管理率”、“土地资金拨付到位率”、“土地资金使用合规率”3项指标。

(三)构建评价指标体系

将上述指标进行整合所构建的自然资源资产离任审计中土地资源评价指标体系框架如表1所示。

表1 自然资源资产离任审计土地资源评价指标体系

【注释】

①公式中:H为土地利用多样性指数,Pi为各种土地利用类型所占的百分比,n为土地利用类型的种类。H值越大,土地利用多样性程度越大。