新日恒力内控报告分析

2019-12-25

(杭州电子科技大学 浙江 杭州 310000)

一、内部控制概念

公司基于所有经济业务行为充分展开有所保障,确保公司所有经济财产明确、系统,确定审计遗留漏洞的及时规避、体现、改进、制约、合法、真实,从而出台并展开的政策、步骤即为内控。

二、案例分析——以新日恒力公司为例

(一)案例公司简介

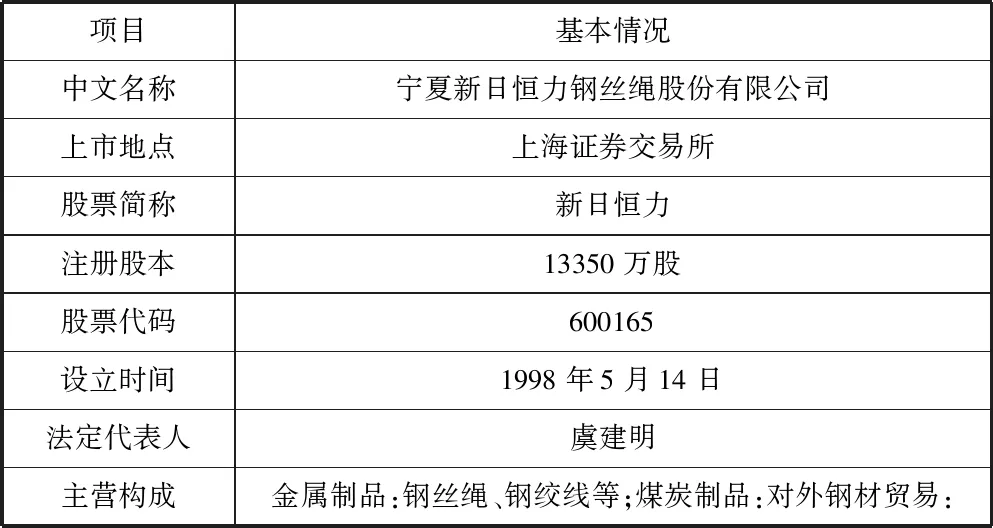

宁夏新日恒力钢丝绳股份有限公司成立于1998年,通过向社会公开募集的方式设立,成立时的注册资本为68488.34万元,其基本情况如表1所示。

表1 新日恒力的基本情况

资料来源:根据《重大资产购买报告书》相关资料整理所得

新日恒力于1998年5月14日在上海证券交易所上市,公司下设五家子公司,包括宁夏华辉活性炭股份有限公司、宁夏新日恒力国际贸易有限公司、宁夏三实融资租赁有限公司、宁夏中能恒力生物新材料有限责任公司、博雅干细胞科技有限公司。

(二)案例公司内控非标审计报告中缺陷的性质

根据上述财务报告内部控制缺陷的认定标准,报告期内公司存在1个财务报告内部控制重大缺陷,无重要缺陷和一般缺陷。

新日恒力公司于2017年12月27日公告对公司控股子公司博雅干细胞失去控制,未将博雅干细胞纳入2017年合并范围,公司在对子公司的管控循环管理运营中存在重大缺陷,致使新日恒力公司2017年度财务报表所反映的经营成果未包含对博雅干细胞的投资损益同时也影响了财务报表中长期股权投资的准确计价。博雅干细胞的失控使资产负债表潜在错报金额大于最近一个会计年度公司合并报表净资产的2%(或总资产的1%)或人民币2,000万元孰高。故被认定为重大错报风险。

(三)对案例公司的内控非标审计报告中的内控缺陷成因分析

1.控制环境

新日恒力本身的组织结构还算健全,比如董事会之下设有审计部,公司也有单独的法务部。不过,本质来看,这些部门的设立对博雅干细胞的失控来说也形同虚设。因为博雅干细胞的失控并未被其相关审计机构发现,新日恒力的设立的审计部是否有对博雅干细胞进行预审计也未从得知,日常经营中早就有失控的迹象了。在新日恒力集团来说,失控是早存在的事实,只是第三方审计师的介入才导致披露。

2.风险评估

新日恒力风险预防方面,新日恒力尚未建立风险预案评估工作细则,风险考量工作缺乏相应的指导。因此,设立专门风险管理机构对风险进行控制是新日恒力必需思考的一个问题,对于志在做强、做大的新日恒力,要想立足国内,打向海外,风险管理机构的设立势在必行。同时,未发挥有效监督功能的审计委员必需进行重新的审视。

3.控制活动

新日恒力未对合资企业进行文化整合,随着公司规模的进一步扩大,企业合并常有发生,整合后的企业文化缺乏评估与融合,导致员工对公司文化认同度不高,文化可能无法跟上公司新的发展形势。公司展开险衡量、对管理风险计划确定后必需实行相应的控制。

4.信息与沟通

新日恒力内部沟通重要日常信息传递文档保管不完善,公司日常信息报送主要通过邮件的形式传递,而各业务部均未保存相关重要的往来邮件,责任无法追究。和子公司博雅干细胞之间的沟通是否在之前就已经失效了呢。这次博雅干细胞拒绝预审计,沟通的失效也是一大原因。

5.监督

在内控自评过程中,需以公司审计机构的内控机制具体得到的反馈为依据。而再来看新日恒力,内部的控制体系存在着诸多问题,比如说其监督层次上职责不清,对子公司的监管上有很大漏洞,这些都会导致管理上的相关约束的实施力度不够。

三、总结与建议

企业需要加强企业风险管理意识,以风险管理为基本前提的企业内控机制构建的关键在于公司本身的管理思维与管理理念。其次,企业需要提升企业披露内部控制信息的质量,界定责任主体、责任人职责,确保监事会、独立董事的独立,完善公司的内部治理结构。另外,企业还需要健全完善披露实施细则要深度分析内控缺陷,相关机构必需出台有可操作性的、具体的披露内控缺陷方面的实施规则,比如对收集、衡量、披露内控缺陷信息方面的规范。对于政府机关而言,政府需要加强监管力度和完善法律责任追究机制,一旦发现公司存在相应的隐瞒内控缺陷行为,必需追查各独立审计部门、管理人员及企业本身等各方责任人、责任主体的纪律甚至法律上的责任。