董事长年龄、公司治理与创新投资

——基于中国上市家族企业

2019-12-25

(杭州电子科技大学 浙江 杭州 310018)

一、引言

根据《福布斯》2018年中国上市家族企业排行榜显示,家族企业在A股上市企业中占比33.6%,而2016年发布的《中国家族企业健康指数报告》显示,家族企业总体研发创新活跃度不高,家族企业面临着创新方面的巨大挑战。因此,本文就家族企业董事长年龄、公司治理对企业创新投资的影响进行相关研究,最后给出结论及建议。

二、理论与假设

董事长年龄。董事长的阅历等与可接受风险程度会随着年龄的变化而变化。一般而言,年龄越大,自身的经验和阅历也会越多,这会使得他们在做决策时借鉴以往的经验,不愿意尝试新的东西而难以在产品等方面进行突破性创新;另一方面,随着年龄增长所附有的稳重性使得他们不愿冒险,更加注重战略的稳定性和效率性,规避风险大的项目,从而采取相对保守的决策行为。基于以上的分析,本文提出如下假设:

H1:相比于年轻的董事长,年长的董事长抑制了家族企业的创新投资。

公司治理。两职分离机制是企业一种特殊的制约机制,一直以来,两职分离机制都是公司在治理研究方面的热门话题。董事长兼任总经理时会出现权力集中,信息不对称的现象。但同时,董事长在兼任家族企业的总经理时,由于其参加了企业的管理,他们会更加明白创新对企业的重要性,从而有意识提高企业的创新水平。因此,本文提出如下假设:

H2A:家族企业董事长和总经理为同一人时会促进企业的创新投资。

为了确保董事会以公司利益为重,坚持公司法人所有权导向的治理逻辑和战略决策,董事会的相对独立性至关重要。陈昆玉(2010)通过实证检验发现,独立董事与企业技术创新存在正相关关系。赵旭峰,温军(2011)基于2004-2008年501家中国上市公司的数据对此进行了实证研究。结果表明:独立董事占比与企业技术创新投入存在显著的正相关关系。因此提出以下假设:

H2B:董事会独立性与家族企业创新投资成正比。

委托代理理论指出,经理人与所有者委托代理关系中,若是从激励机制角度出发,给予经理人一部分公司股权可以起到激励作用。因为一旦经理人持有公司股份,那么公司利益和个人利益就会保持一致,所以经理人会尽最大努力实现公司的价值最大化。为了追求利益,经理人会尽可能的降低企业风险,减少危害企业的因素,而创新投资往往会带来一系列的不确定因素。所以经理人会尽量避免做出创新投资的决策。并且,创新投资力度较大,不仅收到回报时间长,有可能甚至超过经理人的任职时期,而且回报的结果具有不确定性。基于以上分析,本文提出如下假设:

H2C:高管持股比例与家族企业创新投资成正比。

三、研究设计

本文从国泰安选取2015-2017年在A股上市的家族企业有关数据,并对其进行如下筛选:(1)剔除经营状况异常的企业(长期ST或资产负债率超过100%);(2)剔除金融保险业企业样本;(3)剔除财务数据缺失样本。最后筛选得到1097家上市家族企业2015-2017的3291个观测值样本数据。

(一)变量定义

本文各变量类型及定义参见表1。

表1

(二)模型设定

本文采取多元线性回归模型来分析董事长年龄对家族企业创新投资的影响。为检验假设1,本文采取如下模型:

其中,Agei,t表示企业i第t年虚拟变量,当期董事长年龄,30岁以下取0,30-39取1,40-49取2,50-59取3并以此类推。Controlsi,t,k表示企业i第t年的第k个控制变量。α0为常数项,ε0为残值。

为了检验假设2,本文在模型1的基础上将董事长年龄与公司治理乘积作为交叉项,研究公司治理介入对家族企业创新投资的影响。研究模型如下:

其中,Age*Duali,t表示企业i第t年董事长年龄与两职分离的交叉项。Age*Indratioi,t表示企业i第t年董事长年龄与企业独董比例交叉项。Age*Ownershipi,t表示企业i第t年董事长年龄与企业高管持股比例交叉项。Controlsi,t,k表示企业i第t年的第k个控制变量。β0为常数项,ε1为残值。

四、实证结果

(一)描述性统计

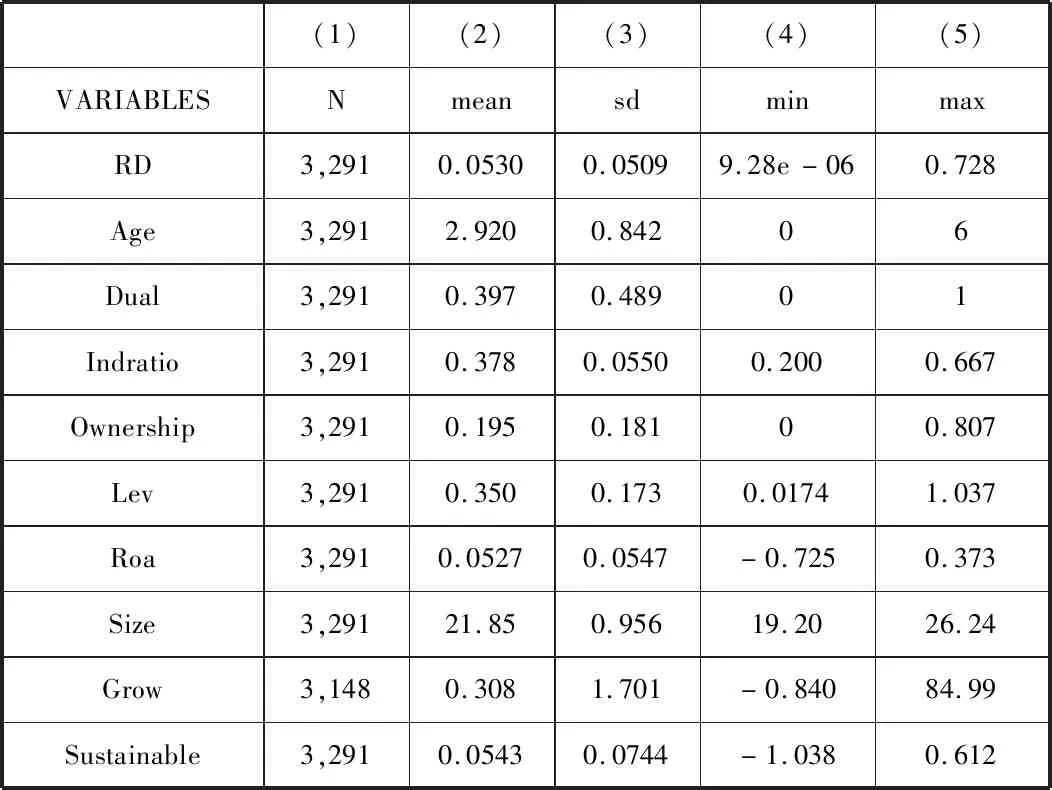

本文的描述性统计如下表所示:

表2

(二)回归分析

本文利用stata对自变量进行多重共线检验,结果表明在全样本中VIF均小于10,因此不存在多重共线性问题。方便起见,本文实证中董事长年龄和公司治理的乘积分别用x1,x2,x3来表示。

表3

Robust standard errors in parentheses

***p<0.01,**p<0.05,*p<0.1

首先,本文检验了家族企业董事长年龄、公司治理对于企业创新投资的影响,回归结果见表3。从表3可知,董事长年龄的回归系数为-0.00320且在1%的水平上显著正相关。因此可以得出,家族企业董事长年龄越大反而会抑制企业的创新投资,即假设H1成立。董事长年龄与两职分离交叉项的回归系数为0.00213(P<0.01),说明董事长在兼任家族企业的总经理的同时参加了企业的管理,明白创新对企业的重要性,从而促进企业的创新投资,验证了假设H2A。董事长年龄与独董比例交叉项的回归系数为0.0171(P<0.01),说明独董对企业创新投资具有促进作用,验证了假设H2B。董事长年龄与高管持股比例交叉项的系数为-0.000541,没有通过显著性检验,说明高管持股比例并不会影响到董事长年龄与企业创新投资,假设H2C不成立。

五、结论与建议

本文以2015-2017年A股上市的家族企业为样本,研究家族企业董事长年龄、公司治理对企业创新投资的影响。结果表明,董事长年龄越大,自身的经验和阅历也会越多,这会使得他们在做决策时借鉴以往的经验,不愿意尝试新的东西,因此,相比于年轻的董事长,年长的董事长抑制了家族企业的创新投资;董事长在兼任家族企业的总经理时,由于其参加了企业的管理,他们会更加明白创新对企业的重要性,从而更加注重对企业的创新投资,因此,董事长和总经理兼任会促进企业的创新投资;独董在企业中的重要性使其促进了企业的创新投资水平;而高管持股比例对企业创新投资没有显著影响。

据此,为提高家族企业的创新投资水平,本文给出如下建议:(1)董事长任期方面,在50-60岁左右就可以慢慢放权,把权利过度给接班人;(2)不断完善公司治理结构,在不增加企业舞弊风险的情况下实行董事长兼任总经理制度;(3)增加独董比例,增加企业信息透明度,不断强化独立董事的责任,实现信息对称。