2018年以来全球矿业市场态势分析

2019-12-20贾德龙陈其慎王秋舒张艳飞邢佳韵郑国栋

贾德龙,陈其慎,王秋舒,张艳飞,邢佳韵,余 韵,郑国栋,龙 涛

(1.中国地质调查局发展研究中心,北京 100037;2.中国地质科学院矿产资源研究所,北京 100037)

2018年以来,全球地缘政治风险和政策不确定性加大,逆全球化和贸易保护主义持续发酵,资源民族主义和贸易保护主义给世界矿业发展带来了严峻挑战。在错综复杂的国际形势下,全球矿业市场艰难前行,世界矿产勘查开发投入与经济社会发展的需求相比略显不足,矿产品价格整体下降,部分矿种价格短期内出现暴涨。未来随着全球经济下行压力加大,矿业市场仍面临巨大挑战。本文通过分析铁矿石等大宗矿产品以及锂、钴、镍等新能源新材料矿产品价格变化波动情况,结合近几年全球矿产勘查投入结构出现的变化,对2018年以来的国际矿业态势进行了分析研判。

1 矿产品价格回暖动力不足

2008年全球性金融危机导致价格快速下跌,随后经历短暂增长,在2011年达到本轮周期最高点。2012~2015年,随着全球经济增速下滑,矿产资源需求不振,造成供过于求,资源价格下跌。在2015年末价格触底的基础上,主要矿产品价格进入持续反弹上涨时期,矿业市场信心逐渐恢复,市场活力不断增强,矿业复苏动能正在生成[1]。2016年以来,全球主要矿产品价格逐步回升,但是由于全球经济低迷,价格反弹动力仍然不足。2018年大宗矿产品价格整体呈现先升后降的态势,上半年,基本金属的价格延续2016年末至2017年的平稳增长态势,并创多年来新高,大多数金属价格在下半年开始大幅下跌[2](图1)。

图1 2003年以来原油、金、铁和铜矿产品价格指数Fig.1 Price index of crude oil,gold,iron and copper since 2003(注:2003年价格指数为100;资料来源:文献[3]和文献[4])

原油价格自2016年来呈现先涨后跌的态势;2017年,国际油价大幅涨跌,上半年振荡下行,下半年持续攀升,国际油价一度跌破45美元/桶,下半年开始触底回升,油价最高涨至66美元/桶,相比于年度最低点涨幅高达51.9%。2018年4月底,纽约商品交易所2019年1月交货的WTI原油期货收盘价为每桶65.34美元,之后维持上扬态势[4]。2019年9月受沙特阿拉伯油井爆炸事件影响,油价略有回升,后又有所下降,目前在55.54美元/桶左右,并且仍呈上扬趋势。未来,石油需求增速放缓,供应不断增加,供需总体宽松,价格上涨空间不大,但不排除地缘政治冲突推高油价的可能。

铁矿石价格自2016年快速回升,进口平均价格从1月的45.74美元/t升至12月的68.15美元/t,涨幅高达48.99%。2017年我国进口铁矿石均价70.99美元/t,比2016年增加26.03%。2018年全国铁矿石价格指数同比增长,62%品位国产铁矿石月均价84.5美元/t[5]。2019年出现巴西铁矿溃坝事故和澳大利亚飓风影响铁矿石出货量等事件,铁矿石价格在其他金属价格下跌时一路高涨,62%品位铁矿石中国进口均价最高超过110美元/t,后快速回落至90美元/t上下。未来随着供应企稳和中国铁矿石进口需求趋缓,铁矿石价格有望保持在60~80美元/t的水平,铁矿石供大于求的基本面没有改善,铁矿石价格总体偏弱,反弹乏力且持续性差,价格冲高后很快又会回落,整体处于低位波动运行状态[6]。

铜价自2016年以来呈现先涨后跌的态势。2016年铜价总体来说大幅上涨,年初铜价5 319.2美元/t,年末涨为6 525.18美元/t,涨幅为22.67%。2017年LME三个月期铜价格均价为6 194.01美元/t,同比上涨27.26%。2018年,铜现货均价为7 346美元/t,2019年年初略有回升,但2019年4月以来铜价继续持续下滑,目前已跌至5 600美元/t上下。未来新能源汽车发展将拉动一部分铜需求,支撑铜价上涨。

碳酸锂价格2016年以来快速上涨,2017年10月达到21 500美元/t高点。2018年锂市场供应严重过剩,导致锂价下滑至2019年8月的11 000美元/t,目前尚无回暖趋势。

2016年以来钴价持续攀升,2017年国内钴市场均价为6.5万美元/t,较年初上涨64.80%。2018年3月达到9.5万美元/t高点;由于智能手机、笔记本电脑等3C产品需求疲软,动力电池高镍低钻化,需求不振,供应过剩,钴价大幅下跌至2.6万美元/t,跌破全球60%以上矿山的生产成本。目前钻价小幅反弹,未来有望保持上涨趋势。

镍价格自2016年以来,由于新能源汽车需求上涨、印度尼西亚出口禁令的提前以及菲律宾重要镍矿山资源枯竭等原因,出现了两次上涨。2016年国内镍市震荡上扬,年末有小幅回调。监测数据显示,年初国内镍现货均价为1万美元/t,年末为1.2万美元/t,全年涨幅23.5%。2017年镍价小幅上涨,年初镍价1.24万美元/t,年末涨为1.38万美元/t,全年涨幅为11.82%。2018年镍价呈探底回升,上海现货市场金川镍均价约为1.48万美元/t,俄罗斯镍月均价约为1.47万美元/t。据中国报告大厅网站对2019年9月19日全国镍价格最新行情预测走势监测显示:2019年9月19日全国镍均价1.99万美元/t,未来市场对硫化镍矿的需求将持续增加,硫酸镍的市场潜力也将更加广阔,未来镍价有望保持回暖态势。

黄金价格2019年5月至8月突然出现快速上涨,涨幅高达19%,为7年来最快涨幅。中美贸易战加剧,是引爆黄金价格大涨的导火索。由于全球经济持续恶化,主要经济体量化宽松概率加大,黄金货币属性增强,黄金对冲风险需求增加。中国、俄罗斯等国日益重视金融安全,大量增加黄金储备,美国国债规模持续提高,世界各国加快去美元化步伐,黄金需求增加。未来3~5年,黄金在抗通货膨胀、保值增值、避险等方面仍会发挥重要作用,黄金价格将会保持坚挺,存在继续上升的可能。

2 矿业资本市场震荡回升

2018年,全球上市矿业公司数量为2 432家,较2017年几乎没有变化。但上市矿业公司市值降至13亿美元,较2017年同比减少19%。与矿产品价格态势总体一致,2012年以来,矿业公司市值总体呈下行趋势,近2年有所回暖,投资人对矿业信心有所提升。主要大型矿业公司股价触底缓慢回升,呈分异态势。不同公司的股价随着主营矿种价格变动,分异明显,以铁矿石、镍、油气为主营业务的矿业公司股价回升至10年内高点,以金矿及铜铅锌等有色金属为主营业务的矿业公司股价持续下降[7]。中国矿业公司股票趋势与国外矿业公司趋势基本一致,但与矿产品价格的相关程度同国外公司相比较差(图2)。

3 矿产勘查投入结构重塑

3.1 2018年全球固体矿产勘查态势

根据标普全球市场财智数据,2018年全球固体矿产勘查总投入96亿美元,较2017年增长19%。主要集中在金、铜和锌等矿种,勘查投入占比分别为50%、22%和7%。大型矿业公司仍然主导矿产勘查市场,投入金额49.7亿美元,初级勘查公司和其他类型公司分别投入30.9亿美元和15.6亿美元。从勘查阶段来看,草根勘查投入低于后期成熟阶段的勘查投入,为33.5亿美元(图3)。

图2 主要矿业公司股价指数变化Fig.2 Changes in stock price index of major mining companies(注:2010年股价指数为100;资料来源:文献[3])

图3 2018年全球固体矿产勘查投入结构Fig.3 Investment structure of global solid mineral exploration in 2018(资料来源:文献[9])

2018年,全球钻孔数量为6.5万个,较2017年增长18%。勘查矿种主要集中在铜、金等。南北美洲、澳大利亚和非洲为勘查热点区域,拉丁美洲、加拿大、澳大利亚勘查投入分别为27亿美元、14亿美元和13亿美元,投入占比为28%、15%和14%(表1)。

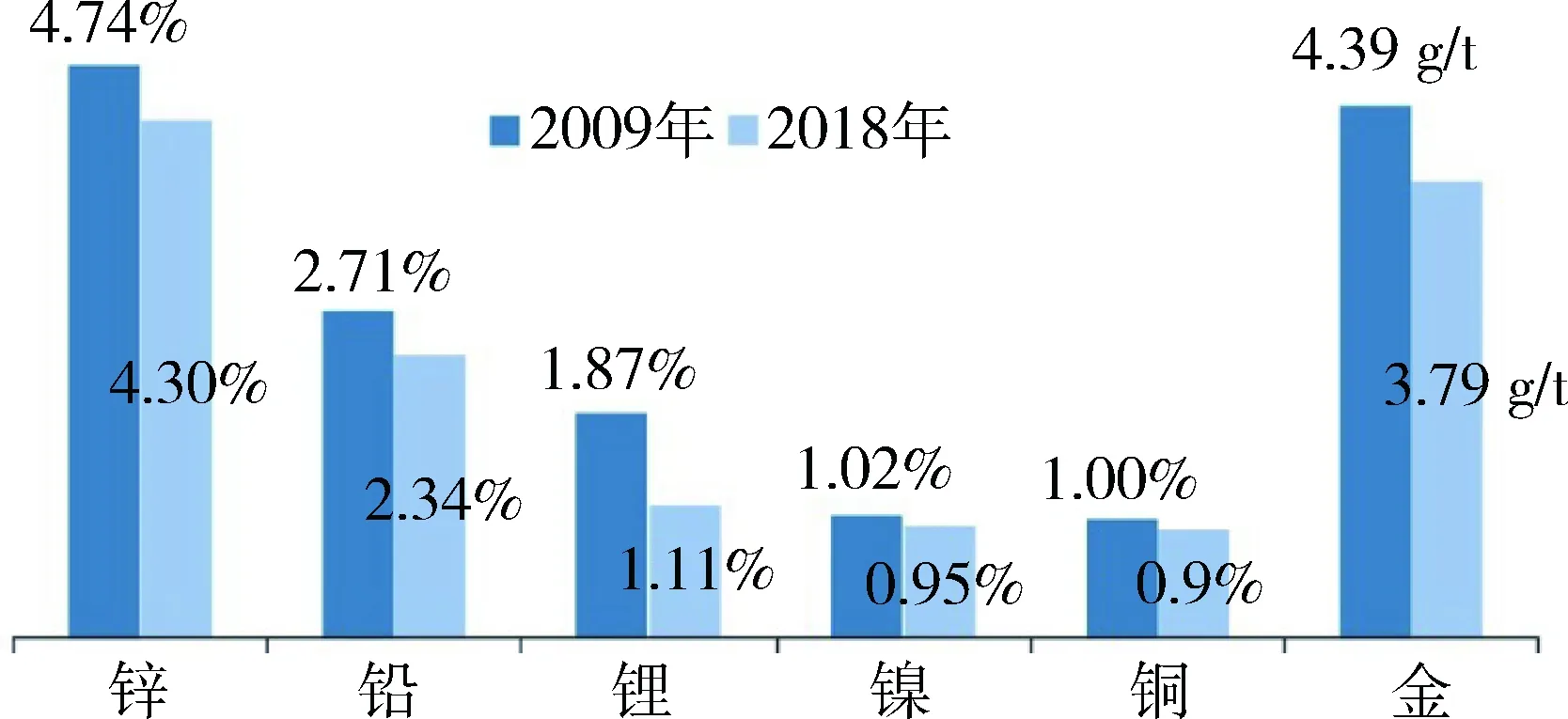

随着勘查工作、研究程度逐步深入和时间累积,易开采、易选冶的富矿找矿难度逐步加大。数据显示,过去10年,全球金、铜、铅、锌、锂、镍等矿种勘查新发现的矿石品位均呈现下降趋势(图4)。

表1 2018年全球矿产勘查钻孔分布区域Table 1 Distribution area of global mineral explorationdrillings in 2018

资料来源:文献[9]

图4 2009年和2018年全球主要矿种勘查新发现品位变化Fig.4 Grade changes of main minerals in the world in 2009 and 2018(资料来源:文献[9])

3.2 全球矿产勘查投入有所回暖

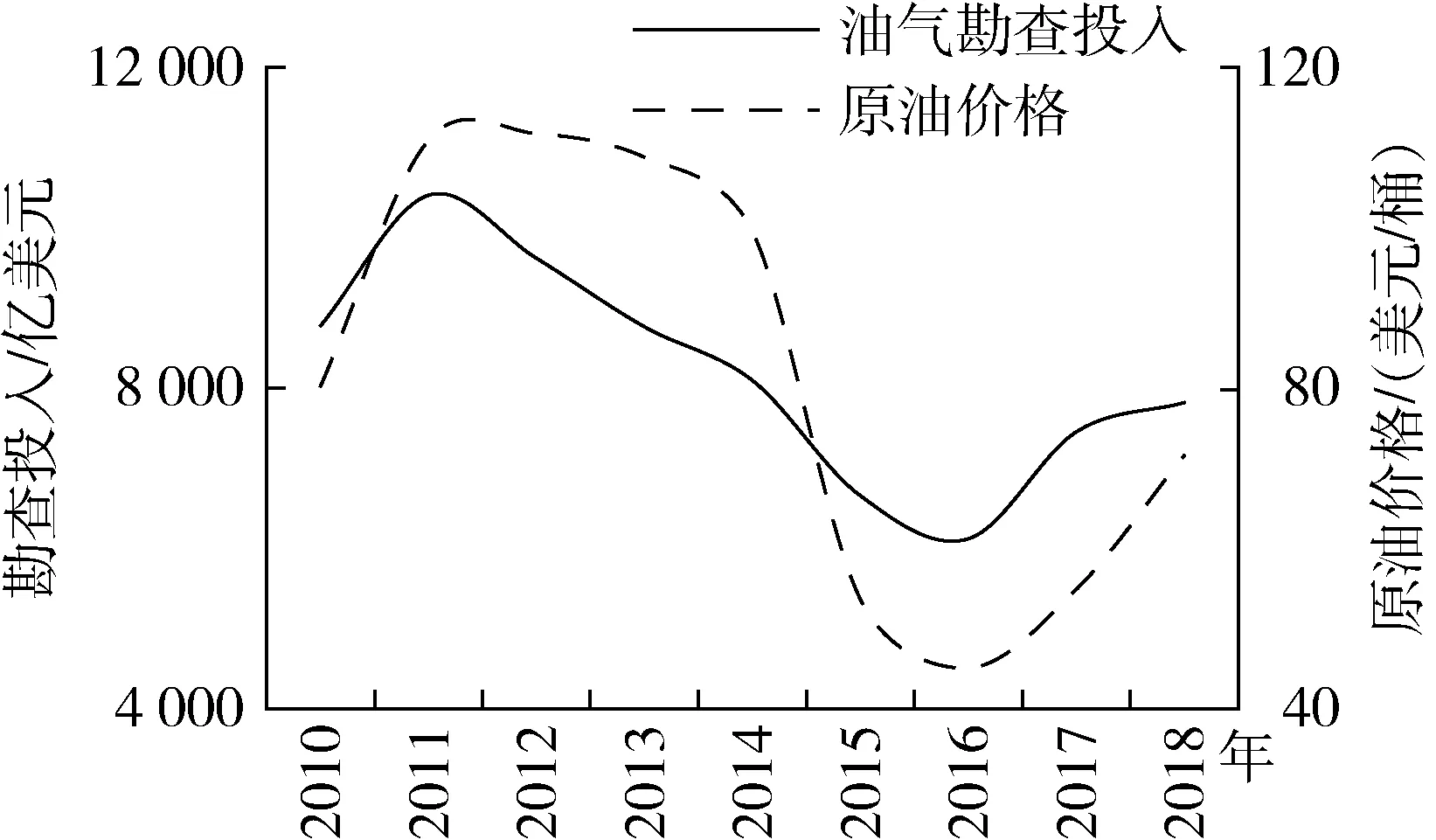

全球矿山开发投资从2003年以来呈现“从繁荣到萎缩”的周期,2003~2012年,全球矿业经历了十年繁荣周期[8],2012年以来,全球矿产资源勘查随着国际矿业市场低迷,勘查投入与矿产品价格态势总体一致,从峰值下降到谷底,进入一轮低谷期,近2年缓慢抬升,勘查投入仍属于底部震荡上升阶段(图5)。2018年,油气勘查投入7 814亿美元,同比增长5%。非能源矿产勘查总投入为96.2亿美元,同比增长19%,较2017年投入增幅有所加大(图6)。

图5 全球固体矿产勘查总投入与黄金价格变化趋势Fig.5 Global total investment in solid mineral exploration and trend of gold price(资料来源:文献[3]和文献[9])

图6 全球油气勘查总投入与原油价格变化趋势Fig.6 Global oil and gas exploration total investment crude oil price change trend(资料来源:文献[3]和文献[9])

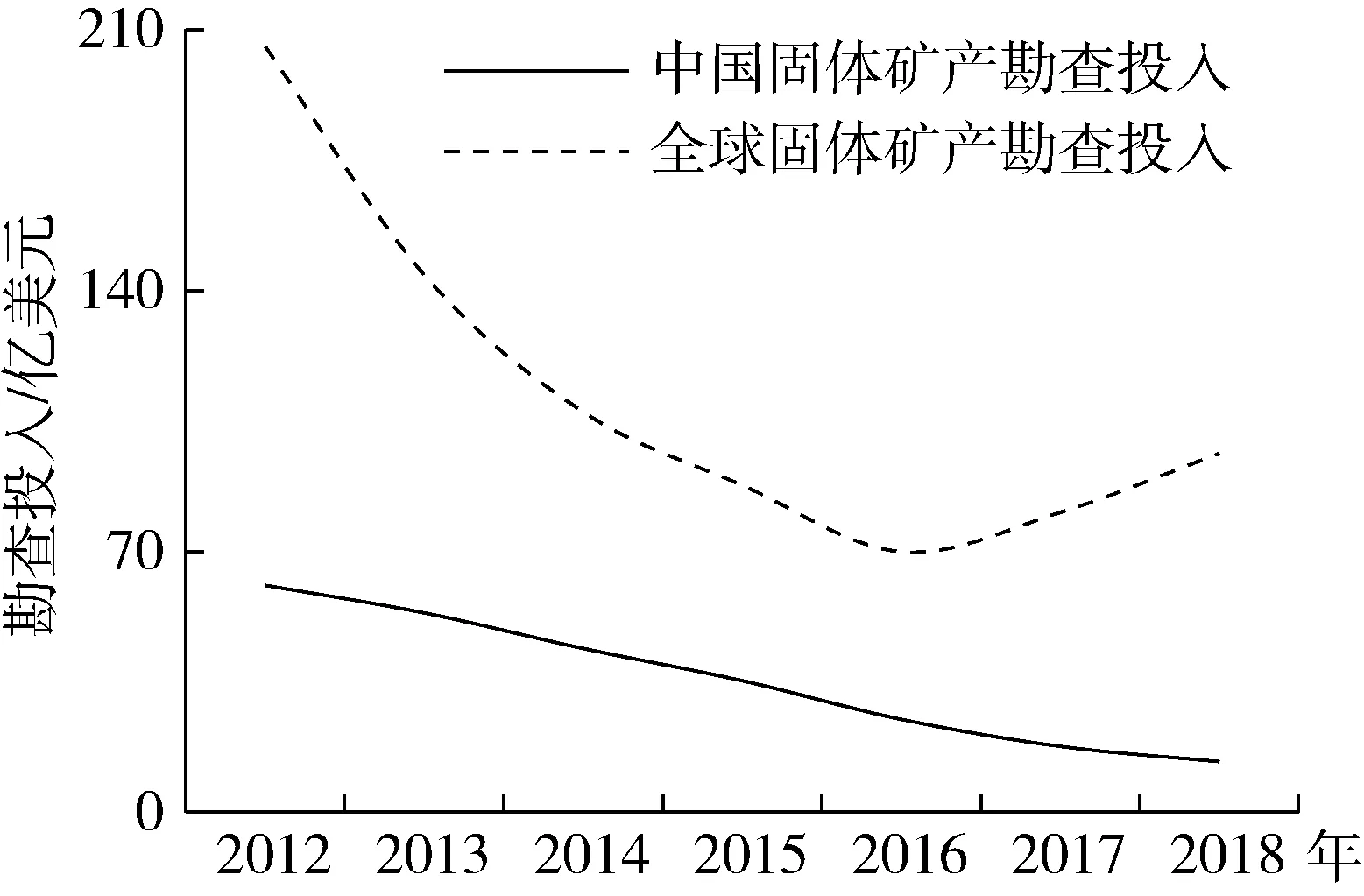

与全球矿产勘查投入相比,中国矿产勘查投入“二元结构”依然存在。2012年以来,我国非能源矿产勘查投资仍旧低迷,2018年投入13.6亿美元,同比减少了23%,与国际勘查投入“趋暖”形成鲜明的对比(图7)。与固体矿产勘查不同,中国油气勘查投入近3年来实现持续增长,2018年投入为93.6亿美元,同比增长8.9%(图8)。

图7 全球及中国固体矿产勘查总投入变化图Fig.7 Changes of total investment in solid mineral exploration in gloloal and China(资料来源:文献[9]和文献[10])

图8 中国矿产勘查投入变化图Fig.8 Changes of China’s mineral exploration investment(资料来源:文献[9]、文献[10]和文献[11])

3.3 全球固体矿产勘查呈“分异”态势

勘查主体分异:过去10年,全球矿产勘查市场主体由初级勘查公司过渡为大型勘查公司。2012年以来,大型勘查公司的勘查投入占比超过初级勘查公司,成为矿产勘查主力军。2018年,大型勘查公司投入为49.7亿美元,占全球半壁江山,初级勘查公司投入30.9亿美元,占32%(图9)。

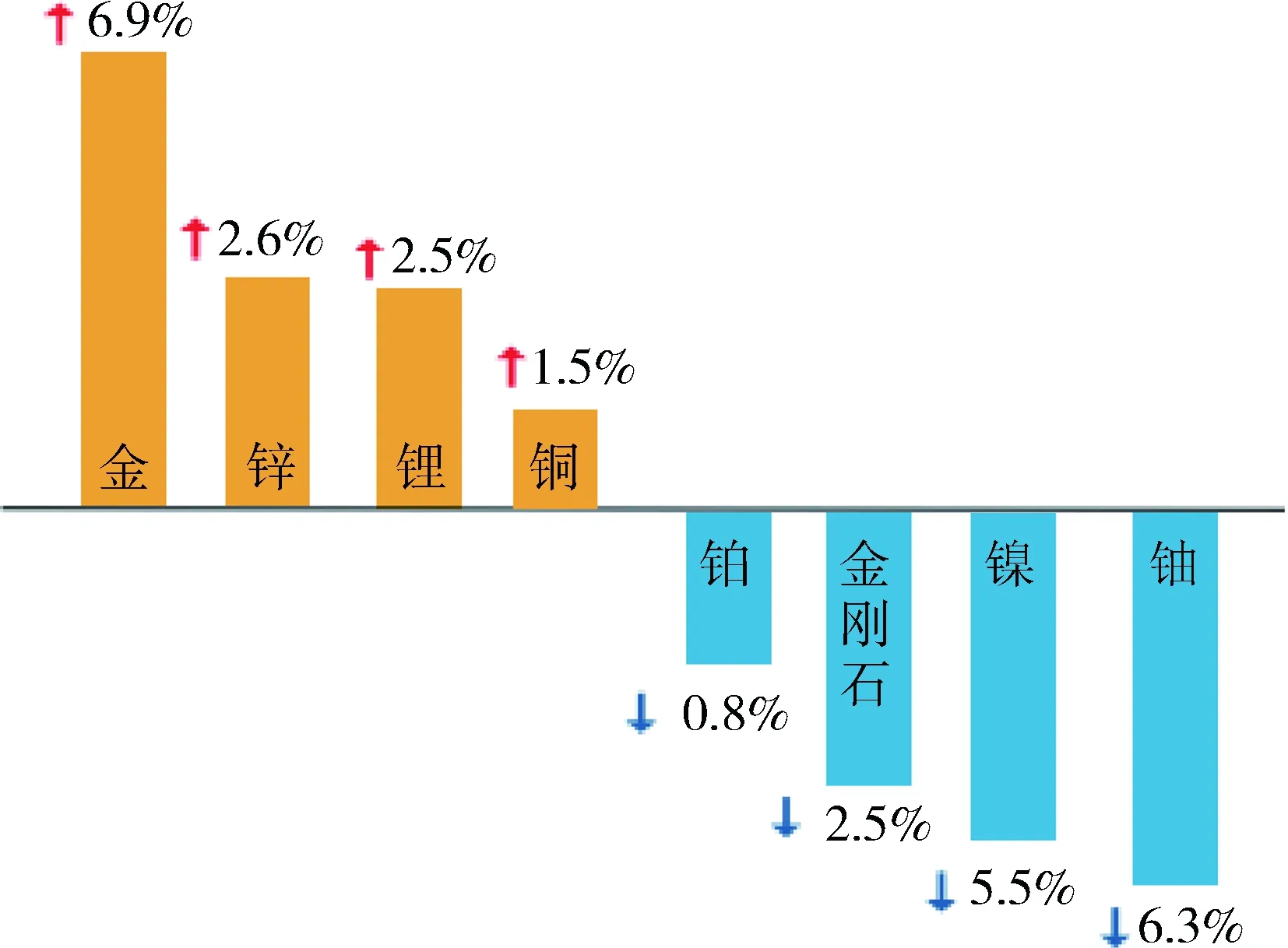

矿种分异:过去5年,勘查公司开始聚焦重点矿种,金、锌、锂、铜等矿种勘查投入占比提高;铀、镍、金刚石、铂族等矿种勘查投入占比持续下降。新能源矿产受到更多关注,锂矿勘查投入涨幅达50倍,钴矿勘查投入涨幅达5倍(图10和图11)。

勘查区域分异:过去5年,全球勘查热点向勘查程度高、低风险国家和地区转移。大型矿业公司勘查投入逐步聚焦南北美、澳大利亚等地区,成为全球矿业勘查投资的热点地区,且不断升温。非洲、东南亚地区由于草根勘查项目多,政策因素等原因,勘查投入持续下降。

勘查阶段分异:随着全球经济增速放缓,勘查公司致力于把有限资金投入到成熟项目中,而不是早期高风险项目,以规避投资风险。2012年以来,矿山勘探和详查阶段勘查投入占比提高,草根勘查占比下降。2018年,全球草根勘查投入创历史新低,后期勘查占比持续增加(图12)。

图9 全球不同类型勘查公司勘查投入占比变化Fig.9 Changes in the proportion of exploration investment by different types of exploration companies in the world(资料来源:文献[9])

图10 2014~2018主要矿种勘查投入占比变化图Fig.10 Changes in the proportion of major mineral exploration investment from 2014 to 2018(资料来源:文献[9])

图11 过去十年锂钴勘查投入Fig.11 Investment in lithium and cobalt exploration in the past ten years(资料来源:文献[9])

图12 全球不同勘查阶段投入占比变化Fig.12 Changes of investment proportion in different exploration stages in the world(资料来源:文献[9])

4 结 语

2018年以来,主要经济体贸易摩擦升级,世界经济复苏乏力,全球矿业持续分化调整,呈现新的发展趋势。本文认为当前矿业市场形势主要呈现以下特点:①2018年以来,受经济下行及供需基本面影响,主要矿产品价格呈现下降态势,目前回暖动力不足;②2019年,受自然灾害、矿业政策、中美贸易战加剧、地缘政治风险增大等多因素影响,铁矿石、黄金、镍等部分矿种短期内价格出现暴涨;③以油气、铁矿石为主营业务的矿业公司股价缓慢复苏,矿业项目并购呈上升趋势;④中国固体矿产勘查投入持续下降,与国内油气和全球固体勘查投入持续回升态势相比,“二元结构”依然存在;⑤矿产勘查投入在投入主体、勘查阶段、聚焦矿种、热点区域等方面呈不断分异态势;⑥国际大型矿业公司勘查回归澳大利亚和美洲等低风险区域,在非洲、东南亚等地区勘查投入大幅降低。未来一段时间,全球经济增长放缓、中美贸易摩擦、地缘政治冲突等因素仍将增加全球矿业发展的不确定性,矿业市场将持续震荡调整。中国、印度、东盟等国家和地区矿产资源需求增长,有望成为带动全球矿业发展的新动力。