高管-员工薪酬差距、研发投入强度与企业绩效

——来自沪深A股新一代信息技术产业上市公司的经验证据

2019-12-20杨华肖京

杨华 肖京

一、引言

近年来,高管-员工薪酬差距问题颇受关注,金融、地产等上市公司高管天价年薪频频被曝出,高管-员工薪酬差距悬殊,严重影响社会公平,政府也出台诸如2009年“限薪令”等一系列的薪酬管制政策,旨在优化企业薪酬结构。已有文献大都分析高管团队内部薪酬差距所产生的经济后果(Banker et al.,2016;黎文靖和胡玉明,2012等),但鲜有研究考察将研发投入强度作为调节变量的情况下分析高管-员工薪酬差距对企业绩效的影响。新一代信息技术产业作为国家重点培育的战略性新兴产业之一,具有高技术性、高风险性、高投入性、前沿性的特征,其高管-员工薪酬差距的激励效果不仅关系着自身的经营发展,也对社会的多方面产生影响。而且新一代信息技术产业产品更新迭代很快,要求不断注入新的科技元素, 因此需要不断增加研发投入,但研发投入较难短期发挥明显的效果,对企业绩效产生的影响具有不确定性、滞后性。因此,有必要深入揭示新一代信息技术产业高管-员工薪酬差距、研发投入强度与企业绩效的相互影响的内在机理。

国外文献主要从锦标赛理论与行为理论分析薪酬差距与企业绩效关系。Lazear and Rosen (1981) 运用锦标赛理论分析,发现薪酬水平与职位高低相关联,通过加薪提级产生的薪酬差距会激励员工努力工作,薪酬差距与企业绩效之间为正相关关系;然而,行为理论则认为薪酬差距悬殊容易挫伤低薪员工士气,会引发员工矛盾、阻止企业绩效的提高。国内对有关高管-员工薪酬差距的经济后果研究也未形成一致结论。钱明辉等(2017)选取国资委监管的央企控股上市公司为样本,研究发现高管-员工薪酬差距与企业绩效呈正相关关系。不同的是张正堂(2008)研究发现,高管-员工薪酬差距与企业绩效呈负相关关系。然而,也有不少文献发现两者之间为一种非线性的倒型关系。王爱国等(2016)研究发现国资委监管的央企高管-员工薪酬差距对企业绩效产生的影响为倒型关系。戴云等(2019)发现高管-员工薪酬差距与企业绩效之间存在倒型关系,要合理设定不同员工的薪酬水平,使薪酬差距对企业绩效的正向激励作用发挥到最大程度。总体来说,已有文献有关高管-员工薪酬差距对企业绩效的影响尚未形成共识,但大多数研究支持两者呈正相关关系和倒型曲线关系。

关于薪酬差距对企业绩效的影响,越来越多的文献不仅仅只孤立分析两者之间的关系,而是尝试引入其他影响因素看是否对两者关系产生调节作用。公司治理有效性(刘烨,2014) 、产品市场竞争(郝东洋,2016)、业绩增长速度(孙丽雪,2018)、高管团队特征(孙凯,2019)等都会对薪酬差距与企业绩效的关系产生不同的调节效应。但是鲜有研究将研发投入强度作为调节变量,而对于新一代信息技术产业来说,研发创新是其发展成长的灵魂,在举国实施创新驱动战略背景下,重视自主研发创新势在必行。研发投入强度是否会对薪酬差距与企业绩效两者关系产生调节作用,影响程度如何,内在机理如何,很有必要厘清。因此,本文引入研发投入强度作为调节变量,考察高管-员工薪酬差距影响企业绩效的内在机理,为新一代信息技术产业发展实践和政府政策制定提供有益的借鉴与参考。

二、理论分析与研究假设

(一)高管-员工薪酬差距与企业绩效

收入分配遵循效率优先、兼顾公平的原则,“按劳分配”的理念深入人心,将个人劳动报酬同贡献挂钩,不同员工合理的薪酬差距能激励员工,锦标赛理论更能解释薪酬差距对企业绩效的影响。然而,对企业来说,过大的薪酬差距容易挫伤低薪酬员工的工作热情,对企业发展会产生负面效应,而薪酬差距不大的情况下能增强员工协作效率,提升企业绩效,进而支持行为理论。所以,本文认为高管-员工薪酬差距对企业绩效的影响不能单独用标赛理论或行为理论来确切解释,两种解释都有其合理性,甘罗娜(2017)研究也发现高管-员工薪酬

(二)研发投入强度在高管-员工薪酬差距与企业绩效关系中的影响

基于委托代理理论,所有权与经营权分离会产生信息不对称问题,研发活动的隐蔽性会使信息不对称加剧,但是对于新一代信息技术产业为代表的高新科技公司,具有知识、人才和投资密集的特征,企业发展更依赖于自主创新能力(陈胜蓝,2011),研发创新可以说是企业的灵魂,研发成功后会产生巨大的经济效益与社会效益,薪酬辩护假说认为:公司高管为使其高薪酬得以持续增长,有强烈的动机向利益相关者提供理由为其高额薪酬做合理辩护。为了实现薪酬辩护的目标,企业的研发投入强度加大,可能是管理层有通过研发活动增强个人声望和地位的动机、通过研发活动扩大市场优势和市场份额从而提升自身收入的动机。针对以上问题,依据最优薪酬契约论,董事会在制定薪酬方案时会考虑高管薪酬对企业绩效的影响,此时企业高管在增加研发投入时就会谨慎考虑研发创新的收益与风险。信号传递理论认为经营管理者和股东投资者对于企业的收益与风险的敏感度不同,对于研发投入信息进行披露时,由于股东的接收和分析能力,以及部分信息的保密性,投资者更看重研发投入强度等显性指标,当研发投入强度大时,则会认为企业发展前景良好,更有竞争力,对其更具有吸引力,就会加大对此类企业的资金投入,充足的现金流反过来可以作用于企业,额外增加薪酬激励的可能性较大,也可以增强企业营运能力,提升企业绩效。由于高管薪酬绝对数越大,会使高管-员工薪酬差距绝对数也越大,进而与研发投入强度小的企业相比,当企业研发投入强度越大时,高管—员工薪酬差距的增加对于企业绩效的提升作用会更明显。

表1 变量名称及定义

表2 模型变量的描述性统计

表3 变量的相关性分析

但是,由于研发创新具有不确定性特征,需要不断探索各种可能性,面临更高的风险,这样需要投入大量的资金,以及人力物力,与研发投入强度小的企业相比,研发投入强度大的企业中,员工特别是科研人员通过努力提升企业绩效的难度会增加,这样导致在研发投入强度小的企业,合理的高管-员工薪酬差距水平,放在研发投入强度大的企业反而成为偏大不合理的薪酬差距,偏大不合理的薪酬差距激励所产生的企业收益可能不足以弥补相应所增加的薪酬成本,进而造成过度激励。

基于以上分析,与研发投入强度小的企业相比,研发投入强度大的企业高管-员工合理的薪酬差距对企业绩效的增强作用与削弱作用会更明显加强。由此,提出假设2:

假设2:研发投入强度对高管-员工薪酬差距与企业绩效两者关系会产生显著的正向调节效应。

三、研究设计

(一)样本选择与数据来源

本文选取沪深A股新一代信息技术产业上市公司2013—2017年的数据为样本,数据来自CSMA经济金融研究数据库、RESSET数据库以及这些上市公司年报。样本筛选过程如下:(1)从初选样本中筛选出发行 A股的公司;(2)剔除中小板、创业板上市公司;(3)剔除ST和 ∗ ST公司及数据缺失的公司。经过筛选后,得到61家样本公司,因此本文选取其2013—2017年的面板数据,最后得到305个样本。为剔除极值的不利影响,运用命令对样本数据进行了1%的去极值化处理。

(二)变量选取

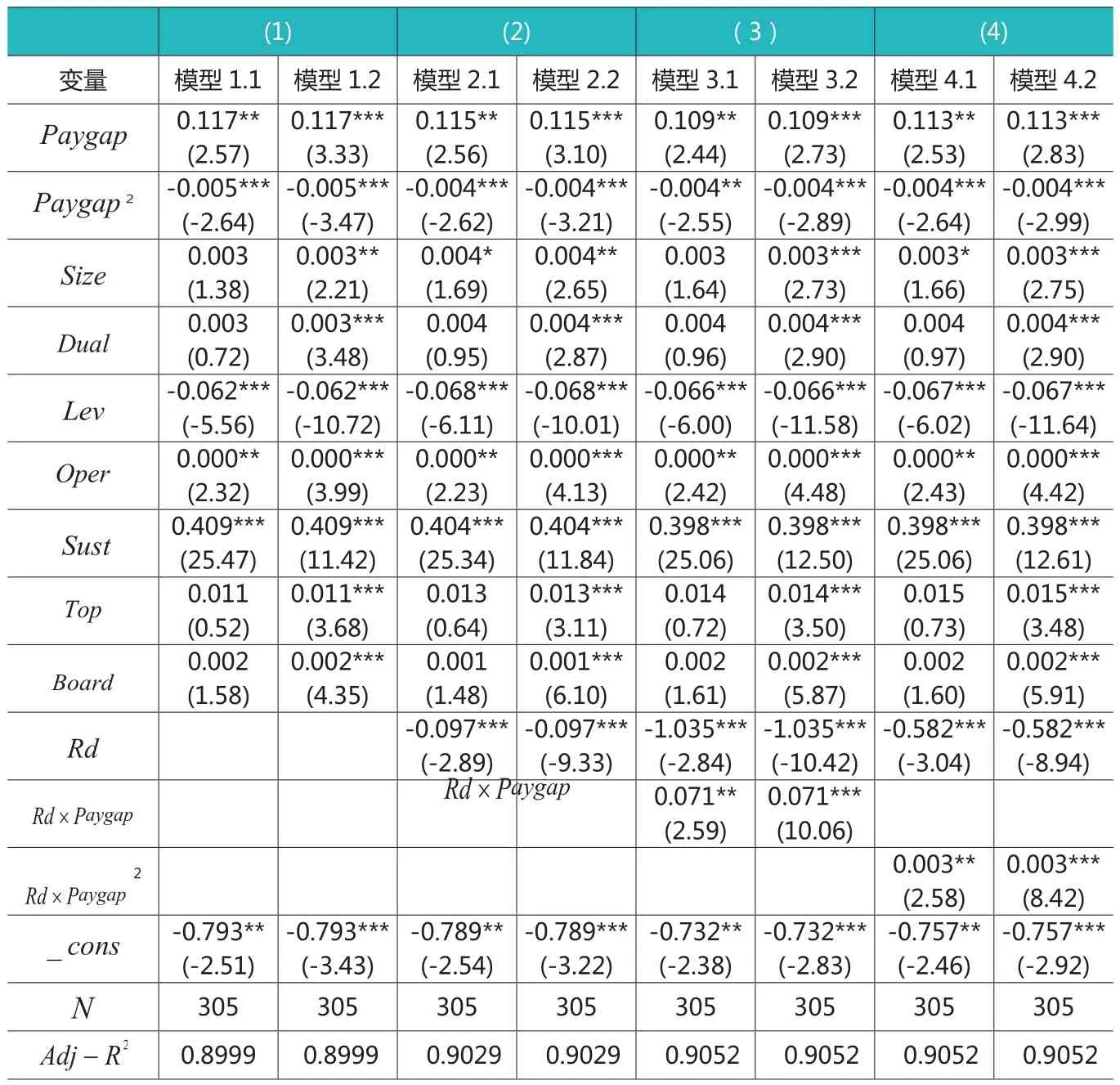

表4 高管-员工薪酬差距与企业绩效,研发投入强度对其的调节效应面板回归结果

1.被解释变量

参考借鉴Gomes L.,Ramaswamy K(1999)的做法,本文选取总资产收益率(ROA)来衡量企业绩效。

2.解释变量

借鉴蔡芸(2019)等的做法,本文定义:员工平均薪酬=员工净薪酬/ (员工人数-高管人数) , 高管平均薪酬=高管前三名薪酬总额/3;员工平均薪酬=(为职工支付的薪酬总额/1.56-董监高的薪酬总额)/(员工总人数-高管人数)。薪酬差距 (Paygap(高管平均薪酬-员工平均薪酬)。

3.调节变量

引入研发投入强度(Rd)作为调节变量分析高管-员工薪酬差距对企业绩效的影响。用研发支出与营业收入的比值来衡量研发投入强度。

4.控制变量

等控制变量, 对上述变量的解释如下:

党的十八届三中全会把推进国家治理体系和治理能力现代化作为全面深化改革的总目标提出来,表明我们党对社会主义现代化的认识提升到了一个新的高度,这必将极大地推动我国的治理体系向着制度化、规范化、程序化、科学化迈进。从“管理”到“治理”,是一次政府、市场、社会从配置的结构性变化引发现实的功能性变化再到民主参与的主体性变化的制度型塑,无论是从思想理念、方式方法,还是从技术手段上都对社会治理创新提出了全新的挑战与要求,需要我们从更宽广宏大的视野加以审视把握。

(三)模型构建

为检验假设 1,拟构建回归模型:

为检验假设2,拟构建回归模型:

四、实证分析

(一)描述性统计

(1)企业绩效的均值为0.04,最小值是-0.09,最大值为0.17,差距不是特别大。

(2)高管-员工绝对薪酬差距最大值为15.22,最小值为11.24,平均值为13.43;在统计数据过程中发现高管-员工相对薪酬差距的最大值为66.65,最小值为2.76,平均值为15.55。可以看出我国新一代信息技术产业不同上市公司高管-员工的薪酬差距差别较大。

(3)研发投入强度的平均值为7%,最大值为47%,可以看出有少数几家企业研发投入力度很大,但是大部分的企业研发投入相对较低,新一代信息技术产业因为其行业特征,对于自主创新的依赖程度比一般的行业要高,故需要更多的研发投入,增强企业的核心竞争力和自主创新水平。

(二)相关性分析

利用Person系数分析变量之间的相关性,结果如表3所示,可以看出,高管-员工薪酬差距与公司绩效在1%的水平上呈显著正相关关系;研发投入强度与薪酬差距在5%的水平上呈显著正相关关系。资产负债率与企业绩效、研发投入在1%的水平上显著负相关。可持续增长率与企业绩效和薪酬差距也有显著的正相关关系。

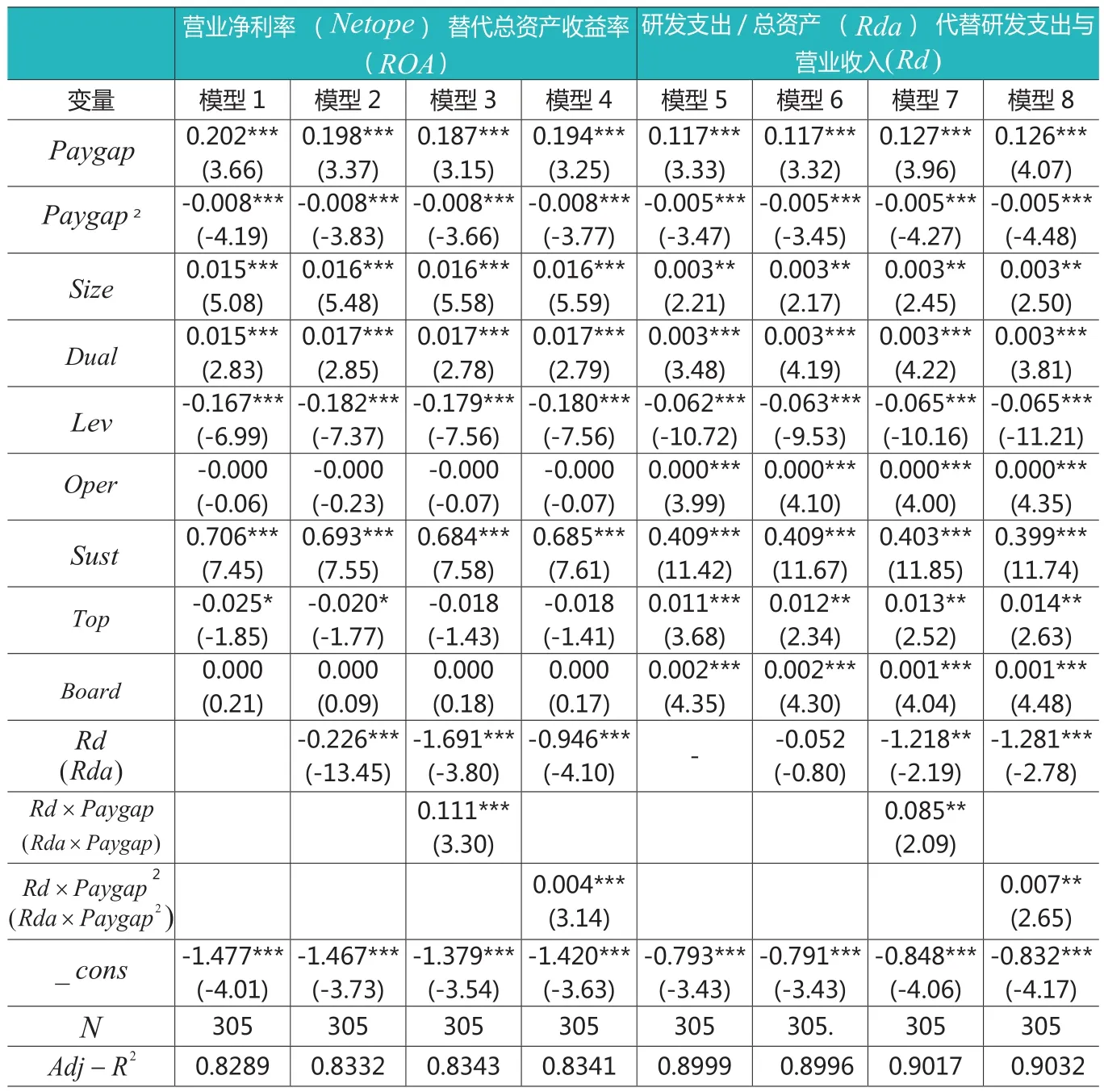

表5 稳健性检验(变量替换)

在表4中(1)包含控制变量以及自变量Paygap和Paygap2,(2)在(1)的基础上加入了变量研发投入强度Rd, 同样 (3) 在 (2) 的基础上加入Paygap与研发投入强度Rd的交乘项,(4)加入了Paygap2与研发投入强度Rd的交乘项。本文还对固定效应模型进行组间异方差、序列相关和截面相关检验,对其纠偏后列示出来,见表4中,模型1.2、2.2、3.2、4.2是调整之后的结果。可以看出,经过调整之后解释变量Paygap、 交乘项Rd×Paygap与Rd×Paygap2的显著性得到增强。

1.高管-员工薪酬差距与企业绩效的关系

模型1.2中薪酬差距Paygap与企业绩效ROA相关系数为0.117,且在1%的水平上显著,Paygap2的系数为负,并且在1%的水平上显著,说明刚开始,高管-员工薪酬差距能产生

(三)回归分析

本文借鉴Aiken等(1991)的做法,利用解释变量的平方与调节变量的乘积检验调节变量的作用,与此同时也运用解释变量与调节变量乘积来检验调节变量的作用,使研究结论更具说服力。

面板数据模型包含固定效应模型与随机效应模型。本文Hausman检验的结果显著,拒绝随机效应模型,因此,较强的激励作用,随着高管-员工薪酬差距的绝对数增大,企业绩效会显著提升,当增加到一定程度时,对企业绩效产生负向影响。由此可以看出,高管-员工薪酬差距与企业绩效之间呈先升后降的倒型的曲线关系。当高管-员工薪酬差距低于最优薪酬水平时,其结果可用锦标赛理论解释;当高管员工薪酬差距高于最优薪酬水平时,其结果可用行为理论解释,验证了假设1。

2.研发投入强度对高管-员工薪酬差距与企业绩效关系的调节作用

(3)和(4)验证了研发投入强度对高管-员工薪酬差距与企业绩效关系的调节作用。模型3.2中交乘项的系数显著为正模型4.2中交乘项Rd ×Paygap2的系数同样也显著为正,说明研发投入强度对Paygap与企业绩效的倒U型关系有正向调节作用,即研发投入强度越大,高管-员工薪酬差距与企业绩效的倒 型关系越强,反之越弱。由此,假设2得到验证。

(四)稳健性检验

如前所述,高管-员工薪酬差距与企业绩效之间呈倒 型关系,研发投入强度对此关系有正向调节作用。为验证研究结论的可靠性,本文采取变量替换法,本文首先用营业净利率(Netope )替代总资产收益率(ROA )来表示企业绩效进行稳健性检验;其次,替换调节变量为研发支出/总资产(Rda)再次检验,并都对其进行了组间异方差、序列相关和截面相关检验,纠偏后结果如表5所示。

由以上结果可以看出,当用营业净利率(Netope)替代总资产收益率(ROA )和研发支出/总资产(Rda)代替研发支出与营业收入(Rd)时,高管-员工薪酬差距与企业绩效在1%的水平上显著正相关,Paygap2的系数为负,并且在1%的水平上显著,说明随着高管与员工的薪酬差距的增加,企业绩效先上升后下降。模型3和模型4分别加入交乘项Rd × Paygap 和交乘项都是在1%的水平上显著正相关,模型7和模型8分别加入交乘项 和交乘项回归系数同样呈现出显著正相关,说明研发投入强度对高管-员工薪酬差距与企业绩效的两者关系有正向调节效应。

以上稳健性检验结果与前文实证结果基本一致,说明本文的研究结论具有较高的稳健性。

五、结论与政策建议

(一)研究结论

2.研发投入强度对高管-员工薪酬差距与企业绩效两者的关系有显著正向调节作用。研发投入强度较高时,两者倒型曲线关系会有所增强。

(二)政策建议

1.新一代信息技术产业企业在制定薪酬方案时,应当充分结合公司自身情况,兼顾各方的利益,合理设置高管及员工薪酬标准。既要确保适度的高管-员工薪酬差距对公司绩效的正向激励作用,也要避免过大薪酬差距对公司绩效所产生的负面影响,目前新一代信息技术产业的不同企业高管薪酬差距差别较大,所以企业要根据自己的实际情况合理权衡。而且薪酬方案应当做到信息公开、公平和公正,兼顾激励性与公平性,充分吸取各利益相关者的建议,确保薪酬方案能够有效发挥激励作用。

2.在深化供给侧结构性改革,创新驱动引领的背景下,新一代信息技术产业企业要加强自主研发创新,研发投入强度对薪酬差距与企业绩效的关系有显著的正向调节效应,适当加大研发投入,可以更好地发挥薪酬差距对企业绩效的提升作用。但是,企业也要根据实际情况加以控制,企业实现好的绩效与发展,除了研发,还需要多方面的配合,如产品的制造、营销、优化内部流程、发挥工匠精神,培育企业的核心竞争力,如果盲目过度加大研发投入强度可能适得其反。