制度环境、资本结构调整速度与研发投入

2019-12-20肖味味

肖味味

一、引言

研发活动作为科技创新的精髓,是一种具有高投入,高风险特征的经济活动,不仅关系着企业盈利能力的高低,也关系着企业竞争力的高低,因此,对企业的生存与发展起着举足轻重的作用。

在现今激烈的市场竞争中,企业一切的经济行为均受规制于企业内外部环境。一方面,制度经济学理论认为,制度能通过产权、交易费用、制度变迁等影响企业的经济行为。从产权角度来讲,经过较长周期以及较高投入的研发活动为企业带来的技术创新,假使失去产权的保护,那么该种技术能够以低成本被其他企业所窃取,由此导致该企业的核心竞争力反而下降,并且消耗了研发投入的人力与物力。从交易费用角度来讲,由于研发活动对资金需求持续且量大,因此融资成为研发活动是否可行的必要考虑因素。完善的制度环境能缓解企业的信息不对称程度,为潜在投资者传递企业治理水平较高的信息,增强企业投资者的投资意愿,降低企业的融资成本,为研发活动带来资金保障。另一方面,在较为完善的制度环境下,企业现有的以及潜在的债权人能较好地掌握企业财务现状,合理规避资金风险,增大投资的可能性,从而改变企业的资本结构。基于此,本文试图通过研究制度环境、资本结构调整速度与研发支出之间的关系来探究制度环境对研发支出的作用机制,以及制度环境对资本结构的影响机理。

二、理论分析与研究假设

制度变迁理论认为,制度是对经济增长的重要影响因素,不论是内在制度还是外在制度均能在公司治理结构上起着一定的调节影响,最终对企业的经济活动产生影响。在企业内部,融资约束对企业资本结构的调整起着重要的作用,严重的信息不对称程度引发了企业的融资约束问题,在内外部融资成本差距较大的情况下,外部融资压力使得资本结构调整成本增加,降低了企业资本结构调整的速度。同样,在严重信息不对称的情况下,由于企业发行和回购证券的成本较高,进而导致企业外部融资成本较高,资本结构调整的成本也相应的提升。然而,外部制度环境的提升有助于规范市场运作机制,对投资者的利益形成制度保护,增强投资者的投资意愿,从而有助于通过降低外部融资成本达到降低资本结构调整成本的目的。Oztekin & Flannery (2012)以全球37个国家作为研究样本,发现在制度环境更好的样本中,投资者保护程度越高,企业的资本结构调整速度越快。

基于此,提出以下假设:

假设H1:制度环境有助于提升企业资本结构调整速度。

良好的制度环境能够为企业的经济活动营造规范有利的氛围。企业的研发创新行为受组织外部法律环境影响较大(Bagherinejad,2006),一方面,企业研发活动对资金需求较大,较好的制度环境能规范金融市场机制,降低企业融资成本,促成企业研发活动的融资行为(肖晶,2016)。另一方面,在完善的市场环境中,制度约束能有效调节企业治理结构,缓解信息不对称程度,对企业的不正当交易行为形成监督,保证企业研发投资决策环境的透明、公开,降低交易成本,促成研发投资(Demirguc-Kunt and Manksimovic,1998)。

基于此,提出以下假设:

假设H2:制度环境有助于促进企业进行研发投入。

从上述分析可以看出,良好的制度环境通过影响企业内外部环境从而对企业的经济行为产生影响。企业内外部环境的变化有可能会对企业的资本结构调整速度产生影响,目前企业资本结构调整速度影响的主要因素包括税制改革、市场融资条件、投资者保护程度等因素。税制改革通过债务税盾对企业资本结构调整速度进行调整,相同的税率对不同负债水平的资本结构调整影响不同,高税率对负债不足的企业资本结构调整影响较大,在负债不足的企业中,高税率能促使企业负债水平提高以达到债务税盾的效果。低税率对过度负债的企业资本结构调整的影响较大,由于过度负债企业的边际破产成本较大,为了降低破产成本,过度负债企业更倾向于降低资本结构。外部高成本融资环境引致企业无法通过外部融资调节资本结构,良好的外部制度环境能有效缓解企业的融资约束,降低企业的融资约束成本,有助于企业调整资本结构。投资者保护制度的完善在某种程度上能缓解企业内部委托代理问题,切实保护中小投资利益,向市场传递企业价值良好和公司治理结构完善的积极信号,鼓舞投资者的信心,从而满足企业权益资金的需要,优化资本结构。

目前国内外研究多数是围绕资本结构与研发投入的关系来展开,鲜有文献研究关于资本结构调整速度与研发投入之间的关系,而关于资本结构与研发投入的关系主要有以下几个观点:第一,资本结构与研发投入正相关,一方面,债务融资方式不仅能解决股东股权稀释的问题,还能缓解企业融资约束问题,为企业的研发活动提供资金保障。另一方面,负债融资能提升管理层的权力,并且能带来杠杆效应,考虑研发活动的高投入与高风险性质,管理层更倾向于投资此类活动。第二,资本结构与研发投入负相关。研发活动具有高投入、高风险、周期长的特征,因此会给企业带来较高的资金成本,鉴于此,为避免较高的资金成本,企业更倾向于进行权益融资。第三,资本结构与研发投入呈非线性关系。曾蕾等(2011)发现我国高新技术行业上市公司的资本结构与研发支出之间的关系呈非线性关系。资本结构调整的目的主要是为了向最优资本结构调整,已有研究表明,资本结构与研发投入之间的关系有正相关,也有负相关,可能的原因在于企业的资本结构尚未处于最优资本结构,因此会出现资本结构与研发投入之间关系不定的现象。基于此,本文认为上市公司资本结构的调整速度能促进企业的研发投入。

表1 变量定义及说明

表2 描述性统计

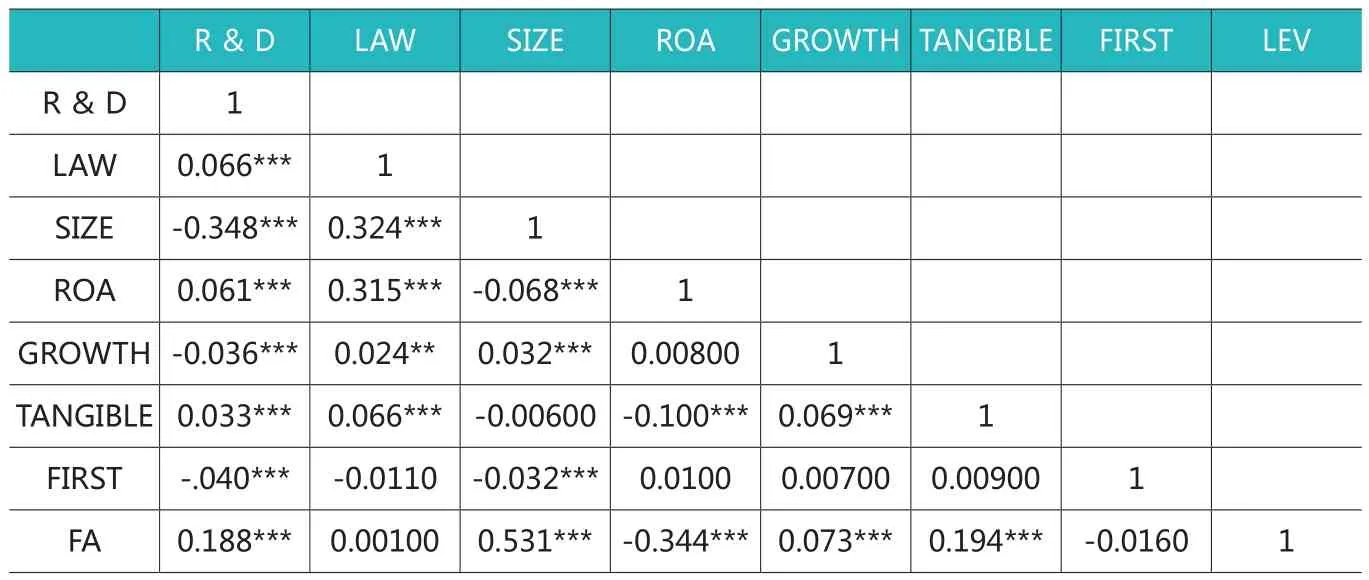

表3 相关性分析

基于此,提出以下假设:

假设H3:资本结构调整速度在制度环境和研发投入间起到正向的中介作用。

三、研究设计

(一)样本选择与数据来源

为检验本文研究假设,选取A股证券市场2012-2018年民营上市企业作为研究样本,相关变量数据来源于国泰安数据库(CSMAR)和万德数据库(WIND),制度环境相关数据来源于樊纲、王小鲁和朱恒鹏所提供的报告《中国市场化指数—各地区市场化相对进程2016年报告》。

在实证检验前,本文对原始数据做如下处理:(1)剔除金融、保险类上市公司;(2)剔除被ST以及ST*的上市公司;(3)剔除数据缺失的上市公司;(4)剔除上市年限低于两年的上市公司。经过上述筛选,最终得到观测样本11786个。另外,为了消除异常值对实证结果的影响,本文对相关变量进行1%和99%的缩尾处理。本文使用的统计软件为EXCEL和STATA.15。

(二)变量定义

(1)被解释变量。借鉴学者鲁桐等(2014)、唐跃军等(2014)的研究成果,采用研发支出与营业收入的占比作为本文被解释变量研发支出(R&D)的衡量方式。但也有部分学者采用其他方式衡量研发强度,如朱大鹏等(2015)和曾蕾等(2011)等则采用研发支出与总资产的比值来衡量研发支出强度。为保证实证结果的稳健性,本文在稳健性检验部分采用研发支出与总资产的比值作为研发支出的度量方式。

表4 制度环境与研发支出

表5 制度环境与资本结构调整速度

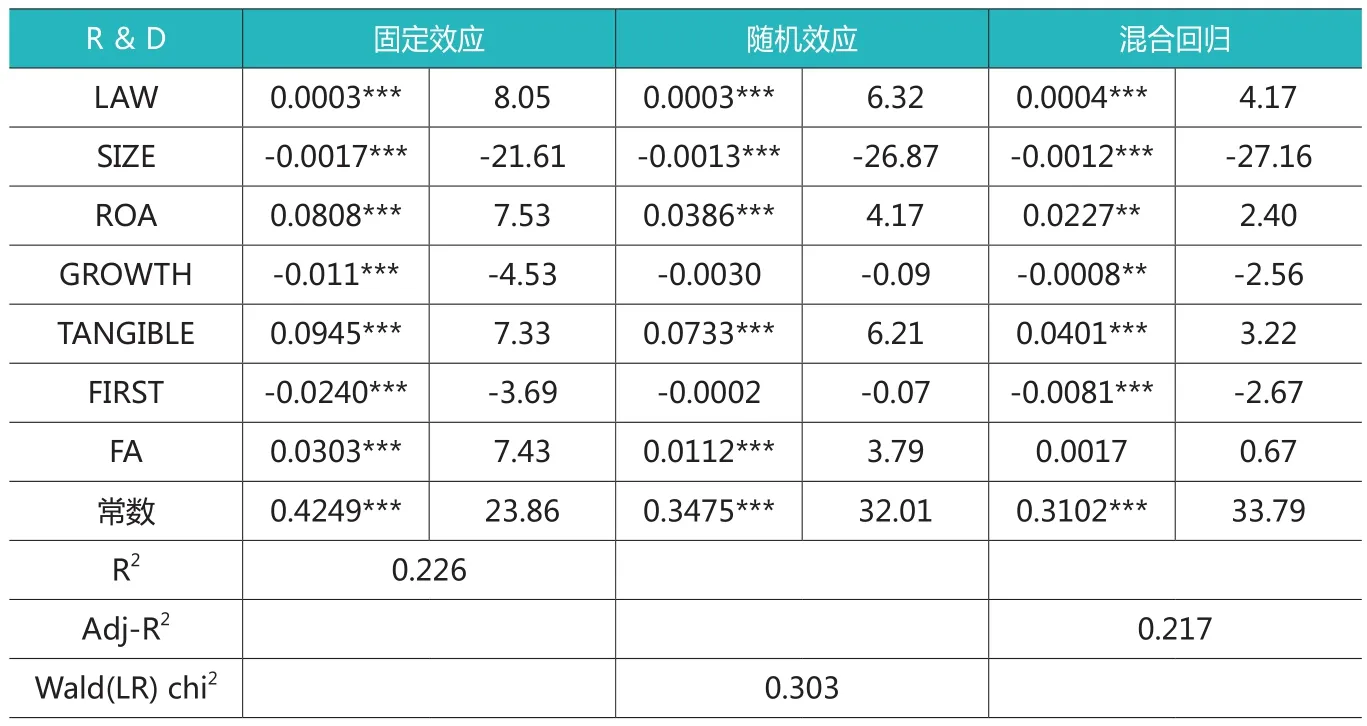

表6 制度环境、资本结构调整速度与研发支出

(2)解释变量。多数学者关于制度环境的界定均采用樊纲、王小鲁和朱恒鹏(2016)编制的《中国市场化指数——各省区市场化相对进程2016年度报告》,因此,本文采用该市场指数中的“市场中介组织的发育和法律制度环境指数”(Law)作为制度环境的度量方式。本文的研究时间区间为2012-2018年,由于该报告提供的数据仅包括2014年以前的数据,考虑到我国近几年外部法治制度较为稳定,因此,本文以2014年的“市场中介组织的发育和法律制度环境指数”平滑至2018年。

(3)中介变量。本文借鉴Huang and Ritter(2009)的做法,通过标准的部分调整模型估计资本结构的调整速度。其中,表示i公司在t年的实际资本结构,具体计算方法为:有息负债/总资产。回归系数 为本文的资本结构调整速度。为i公司在t年的目标资本结构,在该模型中,

将公式(2)带入公式(1)得出如下公式:

(4)控制变量。本文还选用企业规模(SIZE)、公司成长性(Growth )、资产报酬率(ROA)、资产有型性(TANGIBLE)、股权集中度(FIRST)、抵押能力(FA)、行业(IND)、地区(Area)和年份(Year)等指标作为控制变量。

(三)模型构建

为对假设1进行验证,本文以研发支出为被解释变量,制度环境为解释变量,构建了假设1的检验模型。

为对假设2进行验证,本文构建模型2和模型3进行验证,在模型2中,为资本结构调整速度,为制度环境,若为正,则表明制度环境能促进资本结构向最优资本结构调整。在模型3中,若和均显著,则说明资本结构调整速度起着部分中介作用。

四、实证结果与分析

(一)描述性统计

表2报告了本文2012-2018年A股民营上市公司主要变量的统计结果,R&D最小值为0.00,最大值为0.75,均值为0.03,说明我国A股民营上市企业间的研发投入差距较大,整体上研发投入程度较低。LEV的最小值为0.01,最大值为0.69,均值为0.27,说明我国A股民营上市企业负债水平普遍较高。

(二)相关性分析

表3报告了主要变量之间的相关性分析,结果显示,R&D与LAW的系数为0.066,且在1%的水平上显著,初步说明制度环境的完善能促进企业研发投入,假设H1初步得证。其余变量的相关系数绝对值均小于0.6,说明本文选取的变量不存在严重的多重共线性问题。

(三)回归分析

1.制度环境与研发支出

考虑回归结果的可靠性,本文分别采用混合回归、固定效应回归与随机效应回归三种实证方法来验证制度环境与研发支出的关系,结果见表4。结果显示,在三种实证方法下制度环境与研发支出的系数均为正,且都在1%的水平上显著,表明企业所面临的外部制度环境越好,企业的研发支出越多。外部制度环境的改善有助于保护企业的知识产权,高投入的研发活动最终形成具有高收益的企业技术与产品,在外部制度缺陷的情况下,该技术和产品不能被制度所保护,导致技术和产品被抄袭,无法为企业带来收益,最终打击了企业研发活动的积极性。加之,在制度不够完善的条件下,市场与政府向企业伸出的“手”无法划分清楚界限,导致政府过多干预企业经济行为,企业在资源获取与渠道获取方面相对欠缺,引致企业竞争力下降,企业研发投入减少。如此一来,企业外部制度环境的改善在一定程度上能够促进企业的研发活动,提升研发投入水平。

2.制度环境、资本结构调整速度与研发支出

为检验制度环境与资本结构调整速度的关系,本文也分别采用固定效应、随机效应和混合回归的实证方法来检验,检验结果见表5。表中显示LAW与γ的系数均为正,且均在1%的水平上显著,表明随着制度环境的完善,企业资本结构的调整速度也相应提高。主要是由于在完善的制度环境中,企业所处的资本市场较为完善,能缓解企业的融资约束问题,企业能通过多种渠道获取足够的资金以此来优化企业的资本结构。

在上述实证分析的基础上,本文研究了制度环境、资本结构调整速度与研发支出的关系,实证结果见表6,在三种实证方法下,LAW与γ的值均为正数,且均在1%的水平上显著,表明资本结构调整速度在制度环境与研发支出的关系中起着部分中介作用,制度环境的完善能显著提升企业资本结构的调整速度,而企业通过提升资本结构的调整速度能达到提高研发支出水平的效果。

3.稳健性检验

旨在增强实证结果的说服力,进一步保证本文实证结果的可靠与准确性,本文对实证部分进行了稳健性检验。基于此,本文借鉴吕民乐等(2010)和曾蕾等(2011)的做法,使用研发支出与总资产的比值作为公司研发支出水平的替换变量。稳健性结果与前述结论一致,并未发生实质性的变化,说明本文的研究结果是可靠的。

五、结论与建议

本文选取2012-2018年我国A股上市民营企业作为研究样本,在前人的研究基础上,进一步研究了制度环境与研发支出的关系,并深入研究了资本结构调整速度在这关系之间的中介作用,得出如下结论:第一,制度环境能提升企业的研发水平;第二,资本结构调整速度在制度环境与研发投入之间起着中介作用。

通过上述实证检验,本文提出如下建议:(1)彰显制度力量,优化企业研发水平。完善的制度环境能促进金融市场的发展,从而减少交易主体之间的信息不对称程度,提升投资者的投资信息。进一步,金融市场的发展能够促进资本市场以及信贷市场的稳步发展,银行信贷市场的稳定有助于保护权利主体的利益,促进资金流入私营企业,有效缓解企业面临的融资约束问题。(2)优化企业资本结构,发挥债务资金杠杆效应。充分利用债务资金的杠杆收益,在保护权益人利益的基础上,合理投资企业研发活动。