2019年秋季鲍鱼生产形势调研分析

2019-12-18林位琅林光文欧洪来周燕华林苗叶翚骆轩

文/林位琅 林光文 欧洪来 周燕华 林苗 叶翚 骆轩

为全面了解2019年全国鲍秋季养殖生产形势及发展趋势,9月下旬至10月中旬,鲍鱼调研组采取电话调查、问卷调查与现场调研的方式,对福建漳州、莆田、福州、宁德和平潭等地进行了现场调研,对辽宁、山东等省进行了问卷调查,并结合“全国养殖渔情监测系统”数据库进行形势分析。结果发现:总体而言,今年鲍产业发展态势疲软,成品价格低位震荡。种苗投放量较上年增多,北方海区超量养殖,养殖成本增加,“南北接力”养殖模式优势受挫,成品鲍供大于求,销售价格低迷,盈利空间收窄,亏损面扩大。

一、鲍主产区分布及总体情况

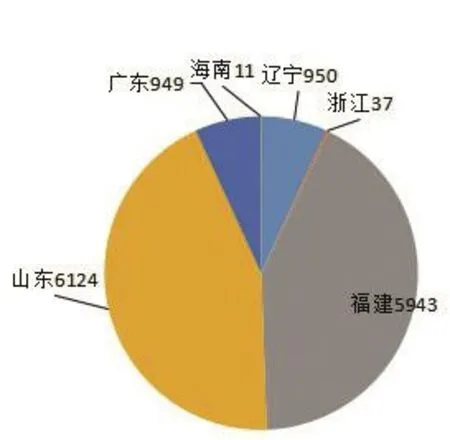

我国鲍养殖主要在福建、山东、辽宁、浙江、广东和海南等六省,从养殖种类看,皱纹盘鲍是目前我国养殖主导品种,除海南、广东和台湾少量养殖杂色鲍外,主产区养殖皱纹盘鲍杂交种,约占鲍养殖总量85%,部分养殖绿盘鲍、西盘鲍等新品种,约占鲍养殖总量12%。2018年全国鲍鱼产量16.32万吨,增长9.89%,直接产值接近200亿元。其中福建13.49万吨,占全国总产量的82.7%(见图1)。全国鲍鱼养殖面积14014公顷,其中山东6124公顷,福建5943公顷(见图2)。主产区分布于福建省福州、漳州、平潭、山东省荣成、辽宁省大连。

图1 全国鲍鱼养殖产量分布比例

图2 全国鲍鱼养殖面积分布(单位:公顷)

二、调查点设置及调研情况

本次调研在鲍鱼主产区共设调查点30个,其中,现有鲍鱼渔情采集点7个,本次增设的鲍鱼调查点23个。增设的调查点以鲍鱼主产区的苗种生产单位和养殖合作社为主,加工企业为辅,具体是福建省增设调查点9个,分布在莆田、漳州、福州、宁德和平潭,山东省荣成增设调查点5个;辽宁省大连增设调查点5个;广东省汕头增设调查点1个;浙江省增设调查点2个,分布宁波、温州;海南省1个。

鲍鱼调研组主要由推广、科研、高校等单位相关专家共8人组成。30个调查点以填报问卷和电话调查方式收集情况。同时调研组实地考察福建宁德、福州、平潭、漳州等主产区,与30多个鲍鱼合作社、鲍鱼协会及鲍鱼养殖户进行座谈。通过这次秋季对六省的调研,使我们对鲍鱼养殖生产情况有了较好的了解和掌握。

三、秋季鲍生产形势分析及特点

(一)鲍苗存塘量多,秋季育苗拖后

今年鲍苗数量多,尾苗淘汰率大,鲍苗质量有所提高,但今年遇到成品价格低迷,苗价跟随下挫,养殖投资处于观望和纠结期,买苗热情消退,苗种销售迟缓,至今秋苗存塘量还有50%以上未出售,上年同期基本售罄,大部分池子已育苗,今年许多池子被占用,加上水温下降较缓慢,10月份陆续开展苗种生产,育苗时间明显拖后。

(二)成鲍出塘量多,市场供大于求

根据渔情采集点数据统计,2019年1月~9月7个鲍鱼采集点成品鲍出塘量130.7吨,同比减少8%;销售金额1370.3万元,同比减少31.8%。但从多家养殖企业调查数据来看,出售量都有10%以上增幅,市场供应充足,现阶段北移的鲍价低,开始往南方返销,统鲍价格跌落到85元/kg左右,销售前景黯淡,现在存塘待售数量增加。

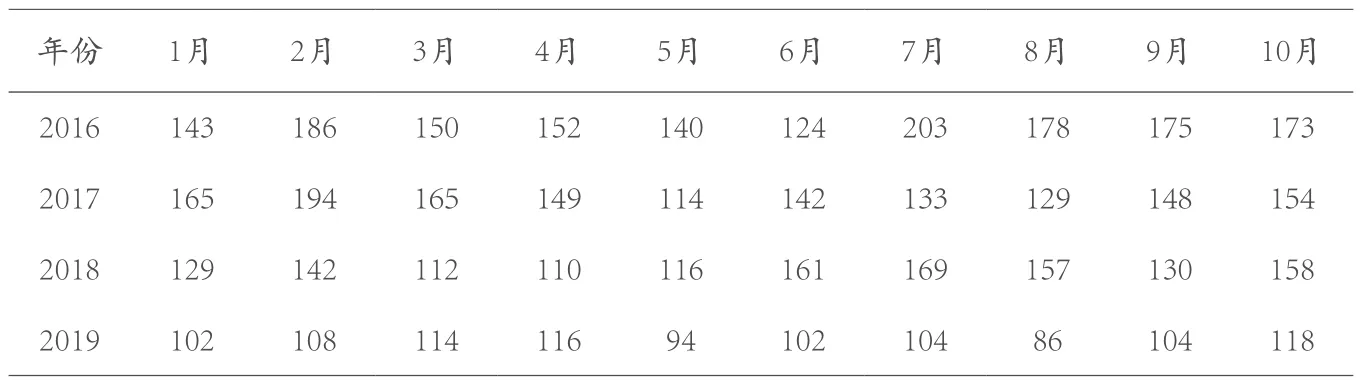

(三)苗种和成品价均跌,效益缩水明显

今年鲍鱼产供销严重失衡,供大于求现象短时间内难以消除,致使成品鲍价格维持在90元/kg~120元/kg,同比下降12%(见表1)。出塘价低位徘徊,与上年相比效益明显下降,养殖户生产积极性受挫。成品低价直接影响到苗种销售行情,苗价减少0.2元/粒~0.3元/粒,育苗场怕错过育苗季节,大部分不得不抛售,虽然价格没达到心理要求,但苗种还是有利可图,只是效益明显下降而已。

表1 2016年~2019年(1月~10月)鲍鱼价格走势表(单位:元/千克)

(四)养殖成本增加,饲料费增幅高

根据采集点分析和实地调研,鲍鱼养殖成本投入略有上升,主要是饲料费、苗种费、人员工资等投入有所增加,鲍鱼养殖前期苗种成本所占比例较高,今年投苗量多,饲料用量加大,饲料费占比41%,人员工资占比16%,养殖成本相应提高,水域租金、基础设施与上年基本持平。(见图3)

图3 养殖成本占比图

(五)养殖效益下降,盈利空间收窄

南方鲍鱼养殖基本是个体养殖户模式,受鲍鱼生产过程病虫害、台风灾害等影响较大,养殖收入不稳定,养殖成本投入产出收益率差异较大,今年鲍鱼养殖亏损面达50%以上。具体分析如下:宁德霞浦王景波鲍鱼养殖户,2018年3月投苗18万粒,经15个月养殖,2019年5月出塘成品鲍2480kg,规格30g/粒~35g/粒,销售均价66元/kg,出塘价同比上年增加-30%,出塘销售产值16.5万元,总成本18万元,养殖生产利润-1.5万元,收益率-8.3%。东山县陈庆林养殖场,2018年3月投苗100万粒,2019年成品鲍销售收入122万元,总成本136万元,养殖生产利润-14万元,收益率-10.3%;东山县马鞍屿水产养殖场,2018年投苗200万粒,2019年销售成品鲍产量8000kg,产品规格40g/粒~45g/粒,销售价格92元/kg,同比减少8%,销售成品鲍产值74万元,总成本62万元,利润12万元,养殖收益率19.3%。

北方养殖是企业经营模式,成本收益率相对稳定,但今年成品出塘价降低,利润也减少。具体分析如下:山东威海市长青海洋科技股份有限公司,养殖面积350亩,养殖出塘量7500kg,销售产值770万元,总成本740万元,养殖利润30万元,养殖生产收益率4.1%。

说明鲍养殖效益微利,利润在盈亏线上下跳动,根据实地调研,养殖户反映2019年鲍鱼养殖经营形势不容乐观,在南方海区养殖因水温偏高,成活率偏低,仅30%~40%,南北接力养殖的成品鲍销售价格偏低。据初步测算约30%的养殖户盈利,20%的养殖户保本,50%的养殖户亏损。

(六)“南北接力”养殖,养殖优势受挫

原先开展“南北接力”轮养充分利用水温差特点,养殖优势凸显,但由于今年4月~5月搬迁到北方的鲍鱼数量过多,生长速度减缓,大规格成品少,随着水温下降,成品倾销,统鲍(45g/粒)甚至降到80元/kg,价格比南方还便宜,“南北接力”养殖80%以上亏损,与2017年情况相似,重蹈覆辙。

四、存在的问题

(一)浅海养殖密度过高

部分渔民跟风养殖,盲目扩大养殖规模。目前海上养鲍多是渔排式吊笼养殖方式,且主要集中在几个能避台风的海湾内,存在渔排密度过密、渔排内吊养串数过多的现象,导致生长速度下降;同时赤潮易发季节又是“风平浪静”的时候,潮流不畅,一旦赤潮生物进入养殖集中区,极易造成局部缺氧,导致鲍大量死亡。

(二)病害和自然灾害影响

绝大多数的海上养鲍户仍采用木质渔排设施,抗风浪能力较低,只能在湾内养殖。由于养殖环境不稳定因素多,导致养殖病害越来越严重,特别在季节转换期,鲍鱼死亡率偏高,养殖风险难以控制。

(三)鲍种质退化严重

目前养殖的鲍鱼主要是盘鲍与皱纹盘鲍杂交种,早期体现了优良的适应性,但是多年来的累代养殖,大多数苗种场又缺乏系统的品种选育和改良,出现了严重的种质退化现象。

(四)产业化经营程度低

南方鲍鱼养殖以家庭散户生产经营为主,产业化经营远不如以集体经营为主的山东等北方地区,这样的经营体制难以抵御自然灾害和市场风险的打击。

(五)从业者科技素质不高

现有从事鲍鱼养殖生产的人员,大多数为文化程度低、本地青壮年少,加上大量雇佣外地劳力,流动性大,难以实现水产科技的普及和有效推广。

五、建议

(一)出台浅海养殖容量控制

规范养殖秩序,控制养殖规模。由于养殖密度过高,水交换差,缺氧容易造成大面积死亡,养殖容量需要政府相关部门出面协调。

(二)推进鲍鱼种业建设步伐

建议国家层面建设皱纹盘鲍原良种场,开展鲍鱼种质资源库的建设,对皱纹盘鲍原种进行保存选育。针对现有皱纹盘鲍种质退化问题,引进原良种皱纹盘鲍进行种质更新。同时,大力开展适合南方养殖的绿盘鲍优良等品种的推广应用。

(三)大力宣传与推广鲍鱼文化

实施鲍鱼品牌战略,拓展消费群体。推进鲍鱼的名牌效应建设,如“南日鲍”“连江鲍鱼”“东山鲍鱼”地理标志证明商标注册实施应用。鼓励一批水产加工龙头企业建立起产加销、农科贸一体化的现代企业,不断开发生产加工适销对路的鲍鱼名牌系列产品。

(四)调整优化鲍鱼产业结构

大力发展鲍鱼精深加工产业,提高鲍鱼附加值。目前鲍鱼加工业发展缓慢,产业链条相对较短,在一定程度上影响鲍鱼养殖产业的发展,培育品牌,提升产业竞争力。

(五)完善水产技术推广体系建设

发挥水产技术推广体系人员的作用,做好鲍鱼养殖加工技术的咨询服务、新技术及新品种的推介。