欧洲央行负利率分析及走势预测

2019-12-17巩亚文

巩亚文

【摘要】本文基于对欧洲央行利率和Euribor的关系以及负利率和负Euribor的研究,分析了负利率的市场影响,并作出欧洲央行负利率不会大幅调降的预测。

【关键词】负利率 Euribor HICP 欧元

一、欧洲央行利率和Euribor介绍

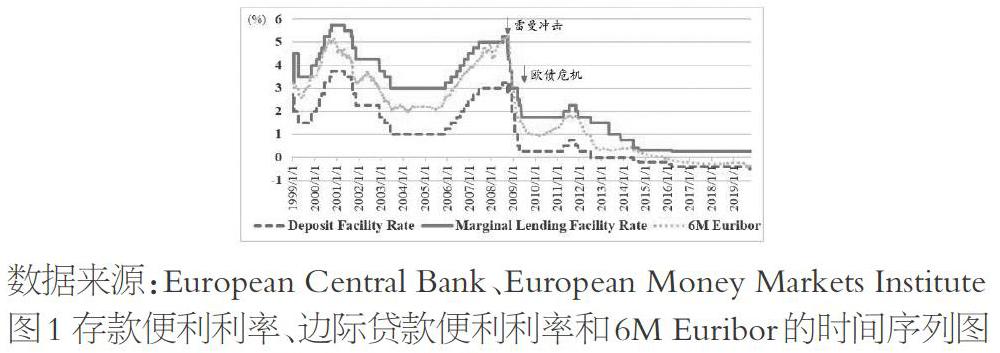

自欧元启动之后,欧元区货币政策的实际制定由欧洲央行承担,关键利率如存款便利利率(Deposit Facility Rate)、主要再融资操作利率 (Main Refinance Operations)、边际贷款便利利率(Marginal Lending Facility Rate)等由欧洲央行直接制定与调控。其中,存款便利利率是欧元区金融机构将资金存入欧洲央行的存款利率;边际贷款便利利率是欧元区金融机构以合格资产为抵押从欧洲央行借入资金的利率。

欧洲银行间欧元同业拆借利率Euribor (Euro Interbank Offered Rate)由欧洲银行联盟和金融市场协会联合发起。Euribor共15个期限,从 1 周到 1 年不等,如6个月(6M Euribor)。目前,Euribor基于57 家具有国际信用一级水平的银行报价,每个交易日11:00路透将各银行拆借利率报价去掉各期限的最高和最低的15%个报价后通过算术平均计算出Euribor并发布。Euribor常作为浮动贷款利率定价的基准利率,如浮动贷款利率=6M Euribor+200BP(利差)。

二、欧洲央行利率和Euribor的关系

存款便利利率和边际贷款便利利率构成“利率走廊”,并分别作为走廊的下限和上限。如图1所示,通常情况下,欧洲银行间欧元同业拆借利率(如6M Euribor)在“利率走廊”内部运行,而其在“利率走廊”内所处的位置则取决于金融机构的资金需求。当金融机构的资金需求强时,Euribor接近走廊上限,而当需求弱时则会接近走廊下限。

三、负利率及负Euribor的发展

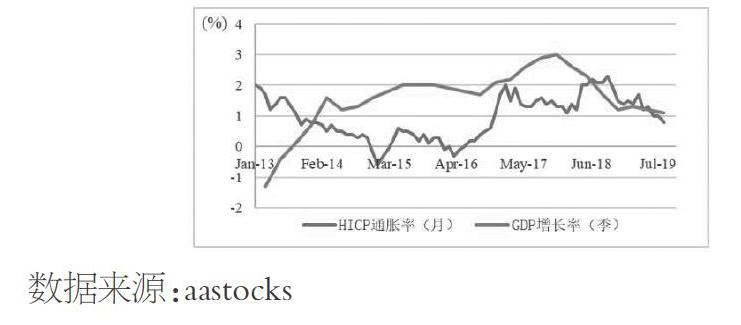

受欧债危机、政治不确定性以及全球经济形势影响,欧洲经济疲软。欧洲央行的负利率政策是指实行负的存款便利利率,以促使各金融机构加强贷款投放力度,从而提振经济疲软、通缩不及预期的态势。《欧洲联盟条约》第105条规定:“欧洲中央银行体系的首要目标是保持物价稳定”,以保证市场经济赖以良序运转的价格信號的准确性。在此前提下,欧洲央行才能制定政策,促进就业和经济增长。更明确地说,“物价稳定”的意思是在中期内,将调和消费者价格指数通胀率(HICP Inflation Rate;HICP,Harmonized Index of Consumer Prices)维持在接近于2%的水平。近六年HICP通胀率和欧元区GDP增长率时间序列如图2所示。

HICP通胀率从2013年的2%下降至2014年中的0.5%,呈现出通缩程度更深、速度更快的特征。2014年6月,欧洲央行开始实施了负利率政策,并经过三次下调,直到2016年3月调整到-0.4%。同时自2015年3月实施“资产购买计划”的量化宽松政策(Quantitative Easing),HICP通胀率逐步回升,2018年下半年基本达到预期水平。

然而,由于经济依然疲软并随着2018年起“资产购买计划”减量并于2019年退出,HICP通胀率又迅速下降。欧元区GDP增速自2018年以来急速下降,长期保持在3%以下,目前在1%左右。欧洲央行议息会议下调2019年和2020年经济增速预期至1.1%和1.2%。从国际贸易进出口看,6月份,欧元区成员国间的贸易额与去年同期相比下降了6.6%,这是自2013年3月以来的最差表现;同期欧元区对世界其他地区的出口下降了4.7%,也是自2016年8月以来的最差水平。从通货膨胀看,欧洲央行下调2019年、2020年和2021年通货膨胀率至1.2%、1%和1.5%。总体而言,欧元区国家经济增长疲软,防范欧洲经济陷入衰退是央行开启新一轮货币宽松政策的直接原因。9月12日欧洲央行发布利率决议声明,主要内容包括:将存款便利利率从-0.4%下调至-0.5%,同时维持再融资基准利率0%和边际贷款利率0.25%不变;重启QE,将从11月1日起每月购买200亿欧元债券;直至新一轮量化宽松政策结束,欧洲央行才会考虑加息。

在存款便利利率为负的传导下,Euribor自2014年6月应势而下,至2016年年中开始为负并持续至今,且靠近“利率走廊”下限——存款便利利率。

四、负利率的市场影响

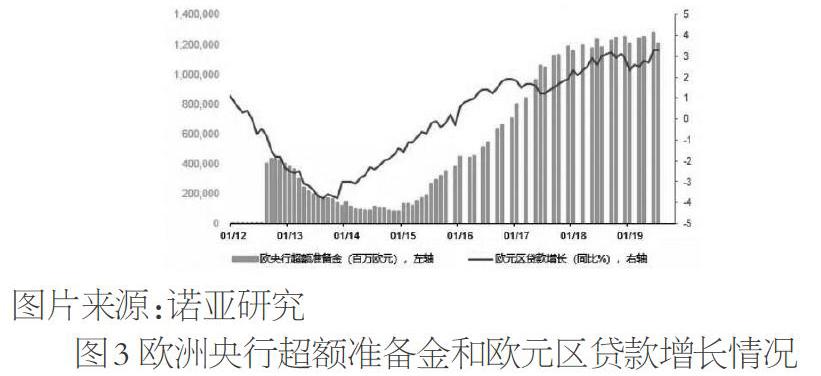

虽然图2表现出负利率和量化宽松政策使GDP和通胀水平得到好转。但是图3显示欧元区实施量化宽松政策和负利率政策以来,尽管贷款增速上升,但是央行的超额准备金也同样明显增加,说明量化宽松政策所创造出的流动性仍然有相当一部分留在了银行体系内部,负利率并没有明显增强银行向实体经济贷款的意愿。据此也可解释Euribor为负后靠近“利率走廊”下限。

负利率下银行为了不损害储户利率、规避挤兑现象所带来的的金融风险,并没有将负利率转嫁给储户,因此负利率下银行负债端资金成本并没有显著下降,相反负利率进一步压低了收益率曲线,导致银行资产端收益下降。同时,考虑到浮动贷款利率=Euribor+利差的定价方式,假设负利率持续调降,Euribor也会随之降低,可能导致贷款利率为负的情况,即向银行贷款反而由银行倒贴利息。此情况已在欧洲个别银行出现,应控制普遍化,否则银行举步维艰。

五、负利率的走势预测

本文预测,欧洲央行负利率不会大幅调降。

一是自2014年6月欧洲央行开始实施了负利率政策到2019年9月,五年经历四次调整,下调至-0.5%,年均下调0.1%,超过该速率的下调将引起更为激烈的市场情绪。

二是在经济下行压力明显且不确定性上升的情况下,负利率并没有明显增强银行向实体经济贷款的意愿;如果银行认为贷款会亏损,则宁愿倒贴存款利息将钱存在央行。大幅调降不仅不能刺激银行放贷,反而会向市场传递极端情绪。早在2016年3月,存款便利利率调整为-0.4%时,欧洲央行行长德拉吉就表示欧洲央行不希望向市场传递利率可以被无限降低的信号。近日,欧洲央行(ECB)副行长德金多斯在专访中表示,货币政策的副作用开始变得更加明显,并认为-0.50%目前是正确水准。

三是负利率导致银行资产端收益下降,摩根士丹利和花旗集团的分析师估计,欧洲各银行净利润将平均增长2%,但他们警告称这一增幅将被欧洲央行降息10个基点所带来的1.5%的负增长抵消。大幅降息将使欧洲银行普遍面临亏损。9月12日的利率决议还宣布欧洲央行采取“利率分层”的措施,允许银行准备金账户上6倍于法定存款准备金的超额准备金免于负利率,此举表明欧洲央行重视缓解负利率加深对银行的冲击,侧面说明不会大幅调降利率。