中国邮轮产业发展报告(2019)正式发布

2019-12-16张涛,杨雪

张涛,杨雪

摘 要:2019年10月10日,上海工程技术大学、上海国际邮轮经济研究中心与社会科学文献出版社在2019 Seatrade亚太邮轮大会联合发布了《邮轮绿皮书:中国邮轮產业发展报告(2019)》(中英文版)。报告对2018-2019年世界及中国邮轮经济发展形势及未来趋势进行了介绍,对中国邮轮经济全产业链发展的最新进展和发展思路进行分析研判,并提出具有前瞻性的对策和建议。

关键词:绿皮书;邮轮产业;邮轮市场;报告

中图分类号:U695.1+ 文献标识码:A 文章编号:1006—7973(2019)11-0016-03

1 全球邮轮旅游市场增长超预期

《中国邮轮产业发展报告(2019)》是由上海工程技术大学、上海国际邮轮经济研究中心组织国内外邮轮业界著名专家学者,根据全球及中国邮轮产业发展形势编写的年度研究报告,是社会科学文献出版社“皮书系列”的重要组成部分。本年度“邮轮绿皮书”是该系列出版物的第6本,由总报告、专题篇:新时代邮轮经济改革与创新、产业发展篇、政策建议篇、附录等五个部分组成,内容体系更具完善,更具有前瞻性。本书以总报告形式对2018-2019年世界及中国邮轮经济发展形势及未来趋势,通过十大热点介绍中国邮轮经济最新热点信息。紧随我国邮轮经济由“高速增长”向“高质量、高品质”转变,以及“邮轮旅游”向“邮轮经济全产业链” 跨越式转变,紧跟长三角一体化国家战略的实施,特别对邮轮经济全产业链战略以及长三角邮轮旅游目的地发展进行专题研究,更好服务国家战略发展。本书产业发展篇、政策建议篇,全面而深度地对中国邮轮经济全产业链发展的最新进展和发展思路进行分析研判,并提出更具有前瞻性的对策建议,更好地推动中国邮轮经济全产业链战略的实施,提升邮轮产业能级,服务国家和地方经济的高质量发展。

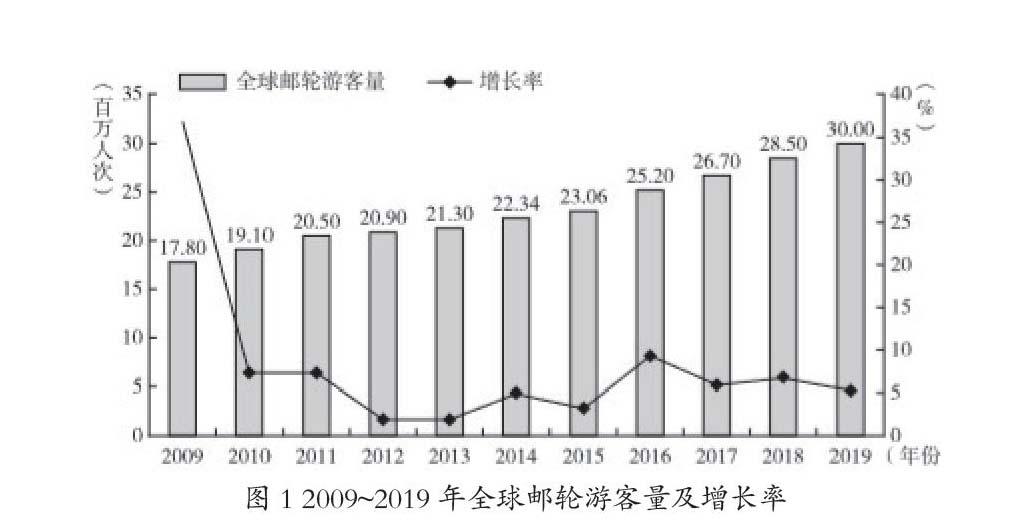

绿皮书指出,邮轮经济具有规模大、增长稳定、聚集性强的显著特点,逐步成为沿海港口城市产业转型升级和城市功能提升的特色产业,成为推动海洋经济发展的新动能。据国际邮轮协会(CLIA)统计数据,2018年全球邮轮游客量达到2850万人次,同比增长7%(见图1),高于国际邮轮协会(CLIA)最初预测的2820万人次,增长速度超出预期。北美地区邮轮游客量达到1420万人次,同比增长9%,依然是全球最大的邮轮市场。其中,沿岸国最多的海域加勒比海地区凭借优良的港口资源、丰富的旅游资源、良好的气候条件等优势条件,一直是全球最为热门的邮轮旅游目的地,集聚着众多的邮轮品牌、丰富的邮轮航线和来源广泛的游客,2018年邮轮游客量达到1130万人次,同比增长6%,继续保持邮轮目的地世界第一的绝对优势地位;阿拉斯加邮轮旅客数量超过100万人次,同比增长13%。亚洲地区邮轮旅客量增长了5%,达到420万人次。地中海地区邮轮旅客量增长了8%,超过400万人次。

国际邮轮协会(CLIA)对邮轮旅游市场的发展前景持乐观态度,预测2019年全球邮轮游客量将达到3000万人次,并在2025年将达到3760万人次,表明国际邮轮市场具有良好发展前景和市场潜力。全球邮轮市场主要集聚在加勒比海、亚太地区、地中海、北欧及西欧、澳大利亚、阿拉斯加等区域,这六大区域占据85%的份额。加勒比海依然是全球邮轮市场最集聚的区域,游客量占据全球近40%的市场份额,2018年达到38.4%。亚太地区经济发展水平不断提升,为邮轮旅游在亚太地区的发展提供了很好的客源基础,具备较大的增长空间,游客量占据全球邮轮市场的份额从2013年的8%增长到2018年的15.1%,成为全球仅次于加勒比海的第二大邮轮市场。

2 年轻化、短途化、区域多元化成为邮轮市场亮点

邮轮旅游成为时尚,带动了邮轮市场的迅猛发展,邮轮市场亮点纷呈特征明显。

——亚洲邮轮游客年轻化趋势明显。“绿皮书"指出,亚洲邮轮市场游客平均年龄为45.4岁,与2017年的45.6岁基本一致。近年来亚洲邮轮市场游客平均年龄并未发生明显变化,50岁以上占比50%左右,是客源市场最为重要的组成部分,这也与国际邮轮市场游客年龄特征基本相符。2018年,亚洲邮轮游客平均年龄为45.4岁,19岁及以下游客占比为13%,20~29岁占比9%,30~39岁占比16%,40~49岁占比为14%,50~59岁占比为17%,60~69岁占比为21%,70岁及以上占比为10%。印度邮轮游客年龄处于较低水平,平均年龄为37岁,印度尼西亚邮轮游客平均年龄为39岁,而日本邮轮游客年龄较大,平均年龄为57岁。

——短途航线依然是亚洲邮轮产品主力。绿皮书指出,短航线依然是亚洲邮轮市场的主要特征,2018年,62%的游客选择4~6晚的航线产品,出行平均时间为4.9天,是全球邮轮市场航程最短的区域市场。2017年4~6晚短航线依然是主力航线,占到总量的66%,而2016年为64%,同比增长2个百分点,3晚及以下的产品占比26%,2016年占比为27%,下降1个百分点,因此6晚及以下的产品依然占有绝对比例,总占比达到92%。虽然不少邮轮公司尝试开发7天6晚甚至更长的航线,但6晚及以下的航线依然是最重要的组成部分,7晚的产品仅占4%,比2016年下降2个百分点,8晚以上的产品占比仅为15%。

——邮轮市场区域多元化特征逐步明显。“绿皮书”指出,世界邮轮航线分布比较集中,全球邮轮旅游活动的主要区域为加勒比海地区、欧洲/地中海区域、亚洲/南太平洋、阿拉斯加、墨西哥西海岸等,其中加勒比海地区和欧洲/地中海区域是最为密集的邮轮旅游活动区,邮轮到访量占全世界的一半以上。现代化邮轮旅游起源于经济发达、水域条件良好、海洋文化较为成熟的北美地区,北美地区的邮轮旅游已有50多年的发展历程,市场培育了大量的邮轮公司,使得北美地区成为全球邮轮旅游最为发达和最具活力的市场区域,也使得北美地区成为全球邮轮旅游发展的样板地区。美国邮轮市场一直引领着世界邮轮旅游市场的发展,近年来美国游客量占据全球邮轮游客量的50%左右,英国和德国共占15%左右,澳大利亚、意大利和加拿大合计占12%左右。全球邮轮市场的集中度较高,全球90%左右的邮轮游客来自美国、德国、英国、澳大利亚、意大利、加拿大、中国、法国、西班牙、挪威等10个国家。随着亚太地区邮轮市场规模的逐步扩大、市场渗透率的提升,以及新兴邮轮市场的逐步崛起,邮轮市场的区域多元化特征逐步明显。

绿皮书指出,居民收入水平的不断提升是邮轮经济健康可持续发展的重要基础。在反映居民消费能力的指标中,人均可支配收入是较好的指标,居民购买力的提升将有利于现有旅游市场的发展和潜在市场的开发。2018年全年全國居民人均可支配收入为28228元,比上年增长8.7%,扣除价格因素,实际增长6.5%。全国居民人均可支配收入中位数24336元,增长8.6%。居民消费能力增强,助推了邮轮经济消费增长。

3 中国邮轮市场规模增长进入战略调整期

绿皮书指出,随着部分国际邮轮公司进行全球战略布局调整,中国邮轮市场自2017年起首次出现增速放缓,2006~2011年为萌芽阶段,年平均增长率为36.74%;2012~2016年为快速成长期,年平均增长率为72.84%;2017年增长率为8%。中国邮轮旅游市场在经历了十多年的高速迅猛发展后,2018年进入由“高速度增长”转向“高质量、高品位发展”的战略调整期。2018年中国邮轮港口接待邮轮976艘次,同比下降17.3%;接待出入境游客量为488.67万人次,同比下降1.2%。其中,接待母港邮轮898艘次,同比下降15.84%;接待母港出入境游客量为471.42万人次,同比下降0.58%。依据接待出入境游客量排名,中国十大邮轮港口分别为上海吴淞口国际邮轮港、天津国际邮轮母港、广州港国际邮轮母港、深圳招商蛇口邮轮母港、厦门国际邮轮中心、青岛邮轮母港、大连国际邮轮中心、海口秀英港、上海港国际客运中心、三亚凤凰岛国际邮轮港等。邮轮市场客源呈现高度集聚特征,前五大邮轮港口共接待770艘次,占全国比重为78.8%,接待出入境游客量达到456.92人次,占全国比重为93.5%。其中,上海吴淞口国际邮轮港依然占据全国半壁江山,接待邮轮375艘次,同比下降19.53%,占全国比重为38.42%;接待出入境游客量为271.56万人次,同比下降6.84%,占全国比重为55.57%,以绝对优势保持全国第一大邮轮母港地位。由招商局集团参与的邮轮港口城市中,天津、青岛、上海、厦门、深圳等五个城市接待邮轮游客量约为422.6万人次,约占我国2018年全国总接待邮轮游客量的86.5%。华东、华北市场增速放缓,华南市场增长显著,前五大邮轮港中,上海、天津邮轮港口游客接待量呈现一定下降趋势,上海吴淞口国际邮轮港游客接待量下降6.84%,天津国际邮轮母港游客接待量下降27.49%,华南市场呈现显著增长态势,广州、深圳、厦门接待游客量分别增长20%、92.91%、100.74%(见表2)。

绿皮书指出,为推动中国本土邮轮船队的发展,从2013年开始探索,先后有“海娜号”“中华泰山号”“天海新世纪号”“钻石辉煌号”等中资邮轮开展运营,但都面临着运营经验不足、经营亏损巨大的压力。2018年9月,“天海新世纪号”正式退出中国市场。2018年3月,中船集团与嘉年华集团在香港合资成立中船嘉年华邮轮公司,注册资本为55亿美元,其中中船集团占股60%。向嘉年华集团购买“大西洋号”“地中海号”2艘现有邮轮,并规划到2029年,中船嘉年华将拥有8~10艘邮轮,打造全球最大中资邮轮公司。另外,中国旅游集团与中远海运集团合资成立星旅邮轮国际有限公司,在厦门设立国内运营中心,首艘邮轮命名为“鼓浪屿号”,标志着中国本土邮轮运营进入国家队时代,相较于民营邮轮公司具有更好的资源和平台优势。

4 邮轮经济全产业链发展仍存在四大瓶颈

展望未来,中国邮轮经济全产业链发展仍存在四大瓶颈:

——邮轮产业链发展总体性规划亟须建立。虽然我国邮轮码头游客接待总量呈上升态势,但邮轮经济依然不够明显,各个沿海城市邮轮都是自主性、自发性发展,缺乏全国性的邮轮产业链规划,使得“看得见的手”引导性不足。在全国各地邮轮港口经济发展极为不均衡的情况下,各地依然推进邮轮港口扩容,盲目兴建邮轮母港,但邮轮接待量与港口能级严重失衡,部分港口甚至无船停靠。除上海、海门提出邮

轮建造外,福建、广州、天津等地也提出推动邮轮建造,并且不少地方还提出推动建立邮轮船供中心。所以需要进行全国“一盘棋”的邮轮总体规划,明确各地的发展定位和产业布局,加强多区域之间的联动发展,避免盲目竞争,更好推动中国邮轮产业发展。

——邮轮设计建造支持政策亟待加大。我国在邮轮设计建造方面起步较晚,涉及邮轮设计建造的相关核心技术掌握得比较少,从而使得技术沉淀较少。邮轮设计建造的发展,不仅需要自身的技术和管理能力,还需要更多的邮轮设计建造配套企业的集聚,这就需要设计更多的优惠政策吸引国内外邮轮设计建造企业。邮轮设计建造需要强大的资金实力的支撑,尤其是在前期的邮轮研发设计阶段,面临着投入大、几乎无收益的困境,并且邮轮建造是高风险的行业,需要大量的资金支撑,所以需要更大的政策扶持,急须保税加工等便利化政策以及相应的税收优惠政策。

——国内外邮轮龙头企业产业集聚能力有待提升。目前世界邮轮产业主要集聚在北美和欧洲地区。北美地区以邮轮总部及配套产业为主,世界邮轮设计建造及配套产业主要集中在欧洲地区。目前国际邮轮领域标准基本由外国垄断,中国企业进入邮轮产业的门槛和壁垒很高。高水平的邮轮经济发展需要推动全球各类相关企业的集聚,形成产业集群。邮轮修造国外高度垄断,目前配套产业集群主要集中在欧洲,我国推进国产大型邮轮修造,但尚未掌握邮轮修造的自主知识产权,缺少本土化的邮轮建造功能性平台,邮轮核心部件的自主研发及供应链管理方面较为欠缺,邮轮产业要素集聚效应偏低,区域辐射及带动效应有限。国内外优质邮轮企业集聚程度依然较低,邮轮龙头企业对产业要素的整合能力有待进一步增强。

——缺少邮轮经济产业链发展的开放型政策体系。发展新兴经济,提升经济贡献需要强有力的政策支撑。邮轮产业是典型的口岸经济,具有高度的全球化、外向型特征,与国际邮轮经济所需政策环境高度契合,对于资本流动便利化有着较高的需求,并且是高度资本密集型经济,对融资租赁、航运保险等有较高的需求。尤其是邮轮修造国外高度垄断,目前配套产业集群主要集中在欧洲。上海在大型邮轮修造领域将直接参与全球最高水平竞争,但缺乏自贸区政策优势,面临着邮轮产业资本流动便利化较低、融资租赁准入门槛较高、监管制度便利化不足等问题,对吸引全球企业推进邮轮产业要素集聚有较大的限制影响,不利于提升邮轮产业经济贡献。

绿皮书指出,当前,邮轮经济政策进入红利释放期。我国邮轮旅游已经实现了从小众旅游向大众旅游转变,社会各界对邮轮经济发展战略意义的认识更加清晰,因此,国家及地方政府在2018~2019年密集出台邮轮经济扶持政策,尤其是出台邮轮经济政策的层级大幅度提升,邮轮经济政策的精准性显著增强,制约邮轮经济高质量发展的瓶颈很大程度上得以突破。随着相关邮轮经济政策的逐步落实,政策红利将进一步释放,必将推动中国邮轮经济更好发展。需要地方政府加强与各级主管部门的对接,推动邮轮经济相关政策法规集成创新,争当邮轮经济政策试验田,把政策红利转化为推动邮轮经济发展的强大动力。

邮轮经济是典型的口岸经济,具有全球化、外向型特点,国际邮轮产业普遍集聚于经济高度自由的港口城市。应逐步完善以服务邮轮经济为主要特色的海关监管制度,适时在符合条件的区域探索创建海关特殊监管区域。中国已建立六个邮轮旅游发展实验区,在中国邮轮经济发展过程中起到良好的引领示范作用,但缺乏有效的政策支撑,要争取实质性配套政策。支持地方政府创建以邮轮经济为特色的综合保税区,推动国际邮轮港、邮轮产业园区与自贸试验区对接联动,实施有利于邮轮经济新业态发展的综合配套政策制度,为邮轮经济发展创造更大的创新发展空间。