汽油消费税对私人汽车碳排放影响研究

2019-12-16高新伟李洁仪闫昊本

高新伟?李洁仪?闫昊本

摘要 低碳出行是交通行业未来发展的方向,汽油消费税已成为控制私人汽车碳排放的重要手段。当下政府全面完善税费体系,急需深入研究第一大税种成品油消费税的减排效果和环保异质性。因此,本文针对私人汽车数量持续增长带来的二氧化碳排放问题,将具有环境调控功能的汽油消费税引入STIRPAT模型。以2009—2016年我国30个省、市、自治区数据为样本,使用两阶段最小二乘估计和广义矩估计方法,实证测算汽油消费税对私人汽车二氧化碳排放的影响效果及影响途径。研究结果显示:①汽油消费税对二氧化碳的排放有抑制作用,税费通过作用于私人汽车的使用,影响二氧化碳的排放;当税费每吨上涨1 000元,地区的机动车保有量每增加全国平均水平的10%时,将使二氧化碳排放量显著降低0.25%。②基于地区、车辆差异进行的异质性分析表明汽油消费税施加在不同机动车保有量地区和不同车辆性质上的政策效果不同,机动车保有量越大的地区汽油消费税的减排作用越显著,私人汽车保有量在200万辆以上的省份,汽油消费税的二氧化碳减排效应显著,且抑制效果显著高于机动车保有量在100~200万辆的地区,而在100万辆以下的省份,汽油消费税对二氧化碳排放的影响不显著;汽油消费税对私人汽车碳排放的抑制作用相对公交车与出租车更为显著。③汽油消费税对其余空气污染物的排放也有一定的抑制作用,抑制程度略小于对二氧化碳排放的抑制。因此,建议适当提高汽油消费税,大城市税费提高幅度要高于人口和车辆稀少地区,同时针对公交和农业的燃料使用采取补贴措施。

关键词 汽油消费税;私人汽车;STIRPAT模型;碳减排

中图分类号 F812; X511 文献标识码 A 文章编号 1002-2104(2019)10-0135-08 DOI:10.12062/cpre.20190607

当前,中国经济快速发展,私人汽车保有量也在不断增加,截至2018年底,全國私人汽车保有量达1.89亿辆,近五年年均增长1 952万辆,许多城市的私人汽车已经达到饱和。私人汽车的迅速增长在带来燃料大量消耗的同时,也造成大量的温室气体排放,减少私人汽车碳排放已成为实现中国2030年碳达峰目标的重要组成部分。尽管近年来新能源汽车发展势头迅猛,但其总量占比较小,我国也尚未出台明确的传统燃油汽车退出时间表,机动车动力燃料仍以汽柴油为主,短时间内以汽油为主要燃料的车辆很难退出市场。因此,控制汽油车的使用是减少机动车碳排放的关键,可以控制汽油车使用的汽油消费税政策成为减少二氧化碳排放的重要手段。本文主要研究汽油消费税对私人汽车碳排放的影响,之所以聚焦于此,主要是出于以下原因。首先,由于我国能源环境问题的愈发突出和国家自主贡献文件的要求,政府在“十三五”能源规划中提出了单位GDP二氧化碳排放比2015年下降18%的新目标,而目前在城市中心区所有污染源中,移动源的“贡献”比率已经超过固定源。持续增长的机动车数量带来的温室气体排放问题不容小觑,中国想要完成减排目标,交通减排的重要性不言而喻[1]。其次,机动车中以汽油为动力燃料的车辆占比近90%,汽油消费税作为减少机动车二氧化碳排放的重要手段,亟需在保证经济稳步发展与产业进步的前提下,明晰汽油消费税对二氧化碳排放的影响路径,测度税费的减排效应。最后,私人车辆是指用于个人出行的车辆,多为家庭用车,主要用以满足私人出行、旅游等,不以盈利为目的[2],其使用情况受汽油消费税政策影响较大。本文聚焦于私人汽车的使用,将汽油消费税引入可扩展的STIRPAT模型,以2009—2016年中国30个省、市、自治区的数据为样本,使用两阶段最小二乘估计和广义矩估计方法,实证测算了汽油消费税对私人汽车二氧化碳排放的影响路径,深入讨论了税费政策效果异质性,为促进我国交通行业的低碳化发展,进一步完善汽油消费税政策提供了依据。

1 文献综述

汽油是目前最主要的车用燃料,出于保护环境或增加财政收入的需要,大多数国家均对汽油征收消费税。汽油在使用过程中产生的尾气带来了严重的环境问题,随着环境标准的不断提高,汽油消费税的减排效果成为研究者所关注的重点。

国外对汽油税政策碳减排效应的评价多基于供需模型,研究角度不尽相同,但结果趋于一致,即税费政策在企业与社会节能减排上起到了推进作用[3-4]。汽油税被指出是将二氧化碳外部性内部化的通行方法,也是控制气候变暖的最有效的工具[5-6]。汽油税的征收会减少人们的非必要出行,抑制消费者对燃油的需求,最终达到控制二氧化碳排放的目的。具体来看,Puentes[7]认为燃油税和汽车行驶里程之间存在负相关关系,即高燃油税率可以减少汽车的使用,Davis和Kilian[8]利用美国联邦和州际汽油税的数据,使用单方程回归模型得出,汽油税每加仑增加10美分,可减少约1.5%的碳排放,Parry[9]等学者通过比较汽车补贴,燃油经济性标准与燃油税三种污染减排政策,发现燃油消费税对消费者的影响更明显,更进一步研究得出,提高燃油税税费比直接提高燃油含税价格,对消费者的消费选择影响更大。

我国从2009年取消养路费,统一征收成品油消费税开始,学者们将汽油消费税的减排效果作为税费改革的成效之一进行分析与评价。提高汽油消费税税率可以作为引导消费者消费的价格杠杆[10-11],消费税可通过改变人们的出行方式,推动公共交通事业发展,减少能源消费和环境污染,从而达到控制污染物排放的目的[12]。但从目前来看,无论是国内还是国外,税费虽对碳排放有控制作用,但效果不尽人意。首先,燃油税如果想要显著控制碳排放,必须实现以下前提,税率必须相当高且需采用次优单一税率,相应的新型替代能源和节能、储能技术也要快速发展,具备大规模出行替代选择的条件,但这些在实际中均较难实现[13];其次,从中国汽油消费税制度分析,汽油消费税在价格传导过程中对成品油终端价格的影响逐渐减弱[14];短期内私人小汽车拥有者消费者弹性较小,汽油消费税率的上涨对其影响不大[15];中国现阶段油品消费税税率过低[15-16]等原因,降低了中国汽油消费税控制碳排放的效果。

鉴于此,本文旨在定量测度汽油消费税对私人汽车碳排放的影响,明晰汽油消费税实现碳减排的机理,探究汽油消费税政策的异质性,从而为以实现污染控制为政策目标的汽油消费税改革提供新思路。

2 汽油消费税环保性分析

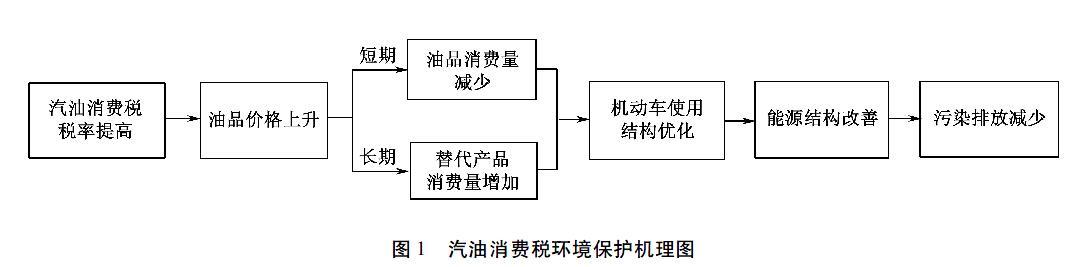

汽油消费税除了增加财政收入,实现资源再分配等基本功能外,还具有环境保护的功能。如图1所示,汽油消费税环境保护功能的实现途径有两条,一是油品消费量的减少,二是汽油替代产品的消费量增加。

油品消费量减少以汽油单位税率的提高带来的油价上涨来实现。中国的汽油消费税虽在生产环节征收,由生产商缴纳,但税费终将会被转嫁到油价上,最终承担者仍是汽油消费者,因此税费上涨,油品价格上升,消费者需求也将随之降低。

汽油替代品消费量增加是通过汽油与其替代品价差扩大引发的经济效应来实现。政府若长期实行清洁能源燃料价格优惠政策,以汽油为燃料的机动车和清洁能源车辆的燃料成本差距将持续扩大,消费者将会更多地选择更加清洁的燃料,机动车使用结构得到优化,最终实现能源消费结构改善,污染物排放减少。

3 基准模型设定及结果分析

3.1 基准模型设定

选用经典的环境评价模型IPAT[17],研究汽油消费税对机动车碳排放的影响,根据研究目的建立二次STIRPAT模型,以期更加全面地度量成品油消费税与污染物排放之间的关系,模型如(1)式所示:

图1 汽油消费税环境保护机理图 lnCit=αtaxit·pcarit+β1taxit+β2pcarit+βX+δt+

ηi+εit

(1)

其中,i表示省区截面单元,i=1,2,…,30;t表示时间; δt表示时间非观测效应,主要是反映随时间变化的因素所带来的影响,ηi表示地区非观测效应,反映省际间存在的差异; Cit表示被解释变量,为各省二氧化碳排放量,代替原模型中的环境压力I项;taxit表示各省的汽油消费税强度,pcarit为各省的私人机动车保有量,税费强度和私人机动车保有量共同决定了碳排放状况,因此本文引入两者的叉乘项,以期证明汽油税费抑制碳排放的减排路径。所关注的解释变量为汽油消费税强度和私人机动车保有量的叉乘项,Xit是其他控制变量。

方程(1)为本文的基准计量回归模型,对上述方程进行估计,由于内生性问题,结果将是有偏且非一致的。为此,本文使用工具变量法进行估计,选取解释变量滞后期作为工具变量,同时采用GMM估计的方法,以缓解内生性问题。

3.2 变量选取

(1)被解释变量。首先选取各省的二氧化碳排放量作为模型的被解释变量。根据《IPCC国家温室气体排放指南》中给出的计算方法以及相关參数,“自上而下”对二氧化碳进行计算,具体计算方法为:

CO2=E×NCV×CC×COF×44/12

(2)

其中,E为能源实际消费量,本文选用各省93号汽油年消费量,数据来源于wind资讯;NCV为转化因子,数据来源于《中国能源统计年鉴》,表示能源每千克或每立方米的净发热值;CC表示能源燃烧时单位热量的含碳量,COF表示能源燃烧时单位热量的氧化率,相关数据来源于IPCC(2006);44/12为CO2的气化系数,指碳完全燃烧成CO2之后与之前的质量之比。

根据以上方法估计出2009—2016年我国30个省市自治区(不包括西藏及港、澳、台地区)的二氧化碳排放量。

(2)核心解释变量。汽油消费税和机动车数量共同决定了地区的空气污染状况,因此选汽油消费税强度(tax)和私人汽车保有量(pcar)的叉乘项作为核心解释变量。

本文将汽油消费税的税负作为衡量汽油消费税强度的变量[18],汽油消费税的税负采用万莹[19]文章中的计算方法,用消费税占汽油含税零售价的比例表示:

TAX=t0P0

(3)

其中,P0为每升汽油含税的零售价格,t0为每升汽油所需要缴纳的消费税;私人汽车保有量的数据来源于历年《中国统计年鉴》。

(3)其它控制变量。选取人均GDP、碳排放效率、温度和降水作为模型的控制变量。各变量经济意义及数据来源情况说明如下:

人均GDP(gdp)。在STIRPAT基本模型中,富裕程度A用年度人均地区生产总值来表示,本文仍选用此指标进行衡量。分省人均GDP数据来自《中国统计年鉴》,并以2000年为基期调整得到各省区的实际GDP。

交通碳排放效率(I)。STIRPAT模型中T为刻画技术水平的变量,用各省、市及自治区的交通碳排放效率作为其替代变量。根据卢建锋等[20]的研究,将交通碳排放效率定义为客运周转量与碳排放总量的比值,代表单位碳排放带来的经济效益,作为衡量交通技术进步以及低碳化交通的标准,本文也选用相同的方法来计算碳排放效率,其计算公式为:

Iit=PTitCO2it

(4)

其中,Iit表示i省第t年的碳排放效率,PTit表示i省第t年的公路客运中转量,CO2it表示i省第t年的CO2的排放量,数据均来自于《中国统计年鉴》。

温度(temp)和降水(rain)。温度和降水也是影响空气质量状况的重要因素,本文将其作为控制变量纳入模型中,选用各省的年度平均温度及降水量进行分析,数据来源于《中国城市统计年鉴》。

3.3 描述性统计及关键指标分析

3.3.1 描述性统计

基于我国30个省、市、自治区(未包括西藏及港、澳、台地区)2009—2016年相关数据,整理得出表1,样本容量为240。

3.3.2 关键指标分析

通过图2、图3分析不同地区的二氧化碳排放量的差异。由图2可知,二氧化碳排放量大的为广东、江苏、山东等经济较为发达的东部地区,而甘肃、青海、宁夏等西部地区碳排放量则相对较小,这与其经济水平发展情况相挂钩。图3是2009年和2016年不同省份单位GDP的碳排放量的比较,可以得出,有一半以上省份的单位GDP二氧化碳排放量呈现下降趋势,说明中国交通行业能源利用率的上升,节能水平不断提高,这可能与机动车发动机技术以及油质量标准升级有关。总体来看,机动车污染排放虽出现放缓趋势,但情况仍旧不容乐观,社会仍面临着较大的减排压力。

分析私人汽车保有量的增长率,在2013年之前,大多数省份私人汽车增长较快,增長率超过20%,而且西部地区如甘肃、青海、宁夏、新疆等地区的增长率普遍高于东中部地区,说明2009年之后,西部地区经济不断发展,东西部经济差距正在逐步缩小。而对于汽油消费税税负,从2009年到2016年,各省平均税负水平略有提高,这一方面与税率不断提高有关,另一方面是汽油零售价格的下降。

3.4 计量结果分析

被解释变量二氧化碳排放量自然对数的回归结果见表2,Husman检验显示固定效应更为有效,同时本文加入时间虚拟变量来捕捉这种变化的影响,使用stata15.0计算。

首先,对于税费与私人汽车保有量的叉乘项,其系数显著为负,表明汽油消费税通过影响私人汽车的使用,从而对二氧化碳的排放存在显著的抑制作用。结合具体数值来看,当税费每吨上涨1 000元,地区的机动车保有量每增加全国平均水平的10%时,将使二氧化碳排放量显著的降低0. 25%,因此,汽油消费税的提高对汽车保有量较高的城市而言,对二氧化碳有较好的抑制作用。

其次,关注到税费项时,虽然其符号为负表明有抑制作用,但并不显著,说明我们无法肯定税费直接作用于二氧化碳的减排,进一步可以说明汽油消费税通过影响私人汽车的使用,从而抑制二氧化碳排放的路径显著。

第三,碳排放效率对二氧化碳的排放存在显著的抑制作用,此项结果提供了抑制二氧化碳减排的新思路,即在关注税费政策的同时,注意对低碳交通发展的引导。

由上可知,汽油税带来的碳减排主要是通过减少私人汽车的使用实现的,因而合理的汽油消费税政策是减少燃油车使用的关键。

4 汽油消费税减排效应的异质性分析

在考虑汽油税政策对污染减排的影响时,也应考虑政策效果的异质性特点。汽油消费税政策效果的异质性体现在地区、车辆性质两个方面:其一,由于中国区域发展不平衡,使得不同地区在经济基础、技术水平、能源结构、机动车保有量等方面都存在很大的差异,相同的税费政策在不同的地区政策效果可能存在差异,随着精准化治理理念的提出和区域差异的日趋增加,传统的“一刀切”政策不能涵盖所有地区的实际情况,在政策制定时应考虑不同区域间政策效果的差异,从而制定出体现地区特点的税费政策。其二,不同性质的车辆对税费的变动响应也存在差异,如消费性质车辆与投资性质车辆之间的差别[1]。因此,本文基于地区差异和车辆性质差异,同样以93号汽油相关数据为例,分析汽油消费税对机动车减排的更深层次的影响。

4.1 基于地区差异的减排效应异质性

为了探究税费政策在不同区域效果的异质性,选择机动车数量作为地区的划分标准。主要原因有两点,一是目前已有研究表明,机动车数量是导致交通行业污染排放的重要原因之一,二是为了更进一步证明税费对机动车碳排放的影响路径,选择机动车数量作为标的。

根据2009—2016年各省、市、自治区私人汽车保有量的均值,通过数据整理,选择100万辆和200万辆作为分界点,分为三组进行异质性分析(见表3)。

首先,平均私人汽车保有量在200万辆以上的省份,汽油消费税的二氧化碳减排效应显著,且抑制效果比机动车保有量在100~200万辆的地区更强,而在100万辆以下的省份,汽油消费税对二氧化碳排放的影响不显著。因此,私人汽车保有量越高的地区,汽油消费税的碳减排效果越明显,再一次验证了汽油消费税通过作用于机动车的使用从而作用于二氧化碳排放的减排路径(见表4)。

分析原因认为,平均机动车保有量高的城市,通常也是经济发展水平相对较高的城市,其公共交通基础设施也就会更加完善,出行者的选择更加多样化。在机动车保有量高的地区的私人汽车拥有者,由于基础交通设施相对完善,一旦税费上涨,其很容易转换成为其他的出行方式,实现自己出行的目的,出行方式转换难度较小。而在机动车保有量低的地区,通常也是西部地区,其有地广人稀的特点,地区与地区之间相隔较远,其私人汽车拥有者由于现实条件等原因,即使税费上涨,其也只能选择使用私车出行,出行方式转换难度较大。且相对于私人汽车保有量低的城市,保有量高的城市面临更加严重的环境问题,政府更加重视环保出行的宣传,私人汽车拥有者环保意识相对更高。税费提升也是环保出行宣传的一种信号,税费一旦提高,私人汽车拥有者将更有意愿自发减少私车的使用,达到减少污染排放的目的。

4.2 基于车辆性质差异的减排效应分析

进一步考虑税费对不同用途车辆减排效果的差异,本文采用席鹏辉[2]文章中的分类方法,将车辆根据车辆性质分为私人车辆和非私人车辆。

私人车辆不以盈利为目的。非私人车辆分为两类,一类指政府、机关、企事业单位不以盈利为目的车辆,第二类指以盈利为目的车辆,包括出租车、公交车等。

私人用车多将汽油看作消费品,同时燃料使用者也是燃料的最终消费者,而非私人用车将其汽油燃料看作商用原料投入,燃料使用者不是燃料的最终消费者,这是两种车辆用途的本质区别[2]。

对于非私人车辆,本文不对政府、机关、企事业单位的车辆进行讨论,仅选择出租车和公共汽车作为研究对象进行研究,与私人汽车进行比较分析,数据来源于2009—2017年的《中国城市统计年鉴》,使用stata15.0计算,结果见表5。

結果表明,汽油消费税与保有量的共同作用,对公交车以及出租车的二氧化碳的排放抑制作用不显著,不能证明税费通过影响出租车和公交车的使用,从而对其二氧化碳排放起到抑制作用。

其原因可能在于汽油对于私人汽车和非私人汽车的性质不同。

对于私人汽车拥有者来说,汽油是消费品,税费提高势必会带来消费者对汽油需求的降低,私人汽车拥有者将会减少对汽车的使用频率,例如短途出行可能会选择更加“廉价”的步行或者公共交通,也可能会减少“享受型”出行的频率,如自驾游等,汽油消费税影响机动车碳排放的路径得以实现。

而对于出租车和公交车来说,汽油是投资品,出租车拥有者基本不可能因为税费变动而减少出车频率,影响其收入主要是个人劳动投入而不是燃料成本,其对汽油消费税变动敏感性较低;同时汽油消费税变动带来的其行驶成本的增加,可以通过车费转嫁到消费者身上,这些原因导致了汽油消费税减排路径不显著。

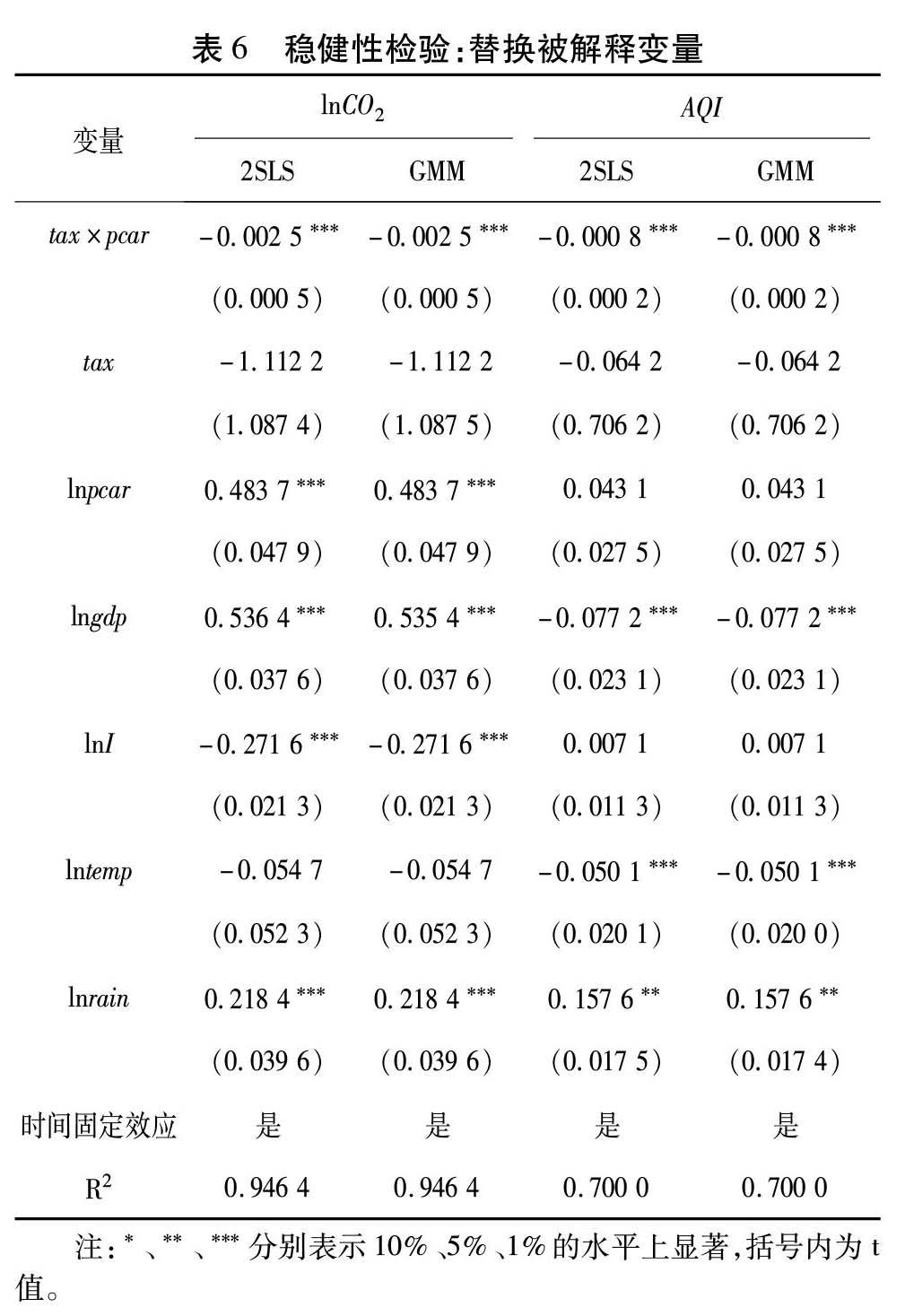

4.3 稳健性检验:替换被解释变量

为了进一步探究汽油消费税减排效应结果是否具有稳健性,本文同时选取AQI(空气污染指数)作为被解释变量进行回归分析。AQI的计算指标与汽车尾气排放物高度重合,AQI数据主要来自于《中国环境统计年鉴》。选取2009—2016年各省省会城市每日的空气质量状况进行分类汇总,计算空气质量达到二级以上天数占比作为被解释变量,使用2SLS和GMM方法进行回归。计算结果见表6。

从被解释变量换为AQI后的回归结果同样可以看出,汽油消费税对其余污染物的排放也有显著的抑制作用,从数量上来看,税费每吨上涨1 000元,地区的机动车保有量每增加全国平均水平的10%时,将使空气质量指数AQI优化0.08%,作用程度略小于对二氧化碳排放的抑制。更换被解释变量的回归结果依然显著证明了本文的研究结论具有稳健性。

5 结论及建议

论文得出以下几点结论:第一,汽油消费税的减排路径为,税费影响机动车的使用,进而影响污染物的排放,实现对二氧化碳排放的抑制,但抑制作用量级较小。第二,不同机动车保有量的地区、不同车辆性质,税费政策作用效果不同。机动车保有量越大的城市,消费税的减排效果越显著;消费税对私人汽车的抑制作用强于对公交车与出租车的抑制作用。第三,汽油消费税对其他污染物也存在抑制作用,作用效果略差于对二氧化碳的抑制。

从结论来看,汽油消费税在一定程度上会带来交通二氧化碳排放的减少,减排主要是通过减少私人汽车的使用来实现。因而合理提高汽油消费税,减少燃油车的使用,是污染减排的关键。汽油消费税政策对机动车二氧化碳排放的抑制作用与地区的机动车保有量相关,因此在制定汽油消费税政策时,针对发达地区的消费税率应该高于不发达地区,以实现最优的政策效果。汽油消费税对私人汽车的抑制作用相较于公交车与出租车更为显著,因此可以根据车辆性质不同也应实行差别税率或在提高税率的同时,给予公交车和出租车予以部分返还,针对农业车辆的燃料使用采取补贴措施。然而,在具体实施政策时应结合新能源汽车发展、城市公共交通基础设施是否完备、充电桩是否足够等实际情况,合理调整汽油消费税,在保证经济发展、燃油车与新能源汽车平稳过渡的前提下,实现消费税的减排效应。在完善汽油消费税制度的同时还应注意增加电动公交车的数量,促进轨道交通的发展;积极推广清洁燃料技术和节能减排技术;主动调整交通运输的结构,增加清洁能源车辆比例,提高燃油使用效率,综合实现节能减排的目标。

为了更加简明地分析汽油消费税减排政策效果的异质性,本文将出租车和公交车均设定为以汽油为主要燃料,然而实际中已有大部分出租车和公交车以天然气或电为主要动力源。因此,在未来的研究中,应将这种情况纳入模型中进行分析。此外,本文未对汽油消费税的最优税率范围进行计算,在下一步的研究中,可以对汽油消费税税率提高的具体值进行测算,得出包含二氧化碳减排效果最优与居民福利最大化在内的最优汽油消费税税率。

(编辑:李 琪)

参考文献

[1]柯水发, 王亚, 陈奕钢,等. 北京市交通运输业碳排放及减排情景分析[J]. 中国人口·资源与环境, 2015, 25(6): 81-88.

[2]席鹏辉, 梁若冰. 油价变动对空气污染的影响:以机动车使用为传导途径[J]. 中国工业经济, 2015(10):100-114.

[3]KORHONEN P J, SYRJNEN M J. Evaluation of cost efficiency in finish electricity distribution[J]. Annals of operations research, 2003, 121(1):105-122.

[4]BEEREPOOT M, BEEREPOOT N. Government regulation as an impetus for innovation: evidence from energy performance regulation in the Dutch residential building sector[J]. Energy policy, 2007, 35(10):4812-4825.

[5]NEWBERY D M. Should carbon taxes be additional to other transport fuel taxes?[J]. Energy journal, 1992, 13(2):49-60.

[6]STEMER T. Fuel taxes: an important instrument for climate policy[J]. Energy policy, 2007, 35(6):3194-3202.

[7]PUENTES R ,PRINCE R. Fueling transportation finance: a primer on the gas tax[R].Washington D C: The Brooking Institution, 2003.

[8]DAVIS L W, KILIAN L. Estimating the effect of a gasoline tax on carbon emissions[J]. Journal of applied econometrics, 2011, 26(7):1187-1214.

[9]PARRY I, HEINE D, LI S J, et al. How should different countries tax fuels to correct environmental externalities?[J]. Economics of energy & environmental policy, 2014, 3(2):62-77.

[10]丁蕓. 成品油税费改革成效及下一步改革方向[J]. 中国财政, 2010(3):30-31.

[11]白彦锋, 邱璇璇, 张静. 我国当前成品油消费税改革的方案选择[J]. 税务研究, 2015(4):52-58.

[12]史锦华, 罗添元. 成品油消费税的居民收入分配效应探讨[J]. 税务研究, 2012(6):50-52.

[13]HAUGLAND T, OLSEN O, ROLAND K. Stabilizing CO2 emissions are carbon taxes a viable option?[J]. Energy policy, 2007, 20(5):405-419.

[14]赵文娟, 高新伟. 我国石油税费对成品油价格的影响分析[J]. 价格理论与实践, 2013(8):71-72.

[15]杨琦佳, 高树婷, 葛察忠, 等. 运用税费政策控制机动车污染排放[J]. 环境保护, 2011(Z1):38-39.

[16]陈琳英, 赖勤学. 浅议消费税征收范围的绿化设计[J].发展研究,2013(10):56-58.

[17]钟兴菊, 龙少波. 环境影响的IPAT模型再认识[J]. 中国人口·资源与环境, 2016, 26(3):61-68.

[18]付莎, 王军. 绿色税收政策降低了中国的碳排放吗?——基于扩展STIRPAT模型的实证研究[J]. 现代经济探讨, 2018(2):72-78.

[19]万莹, 徐崇波. 成品油消费税税率和税负水平的国际比较研究[J]. 当代财经, 2016(2):43-51.

[20]卢建锋, 傅惠, 王小霞. 区域交通运输业碳排放效率影响因素研究[J]. 交通运输系统工程与信息, 2016, 16(2):25-30.

Study on the impact of gasoline tax on carbon emission of private cars

GAO Xinwei1 LI Jieyi1 YAN Haoben2

(1.School of Economics and Management, China University of Petroleum, Qingdao Shandong 266580, China;2.National Center for Climate Change Strategy and International Cooperation, Beijing 100038, China)

Abstract Lowcarbon features prominently in future transportation. And gasoline tax has become an important tool to reduce the emission of private cars. At present, the government urgently needs to probe into the emission reduction effect and environmental heterogeneity of gasoline tax, which is the largest type of tax, in a bid to improve the taxation system comprehensively. In view of the carbon dioxide emission problems caused by increasing number of private cars, the gasoline tax with environmental regulation function is introduced into the extendible STIRPAT model. Sampling the data of 30 Chinese provinces, municipalities and autonomous regions from 2009 to 2016, and using 2SLS and GMM method, we empirically measure the carbon emission reduction effect of the gasoline tax on private cars. The study draws three conclusions. Firstly, gasoline tax dampens carbon dioxide emissions and affects the use of private cars: for a tax hike of 1 000 RMB per ton and a 10% raise of regional car parc above the national average, carbon dioxide emissions will be significantly reduced by 0.25%. Secondly, the heterogeneity analysis based on regional and vehicle differences indicates that the effect of the gasoline tax policy differs depending on the regional car parc and the type of cars. The bigger the volume, the more effective the gasoline tax on emission reduction. The tax is evidently forceful in emission reduction in provinces of 2 million private car parc, more forceful than in provinces of 1~2 million car parc. Whereas in provinces of car parc under 1 million, the impact of gasoline tax has proven not so pronounced. Furthermore, gasoline tax is more influential on emission reduction for private cars than for buses and taxis. Thirdly, the gasoline tax can also curb the discharge of other air pollutants, despite that the restraint is not so marked as that to carbon dioxide emission. In the final analysis, it is advisable that gasoline tax should be raised reasonably, and the hike in big cities should be substantial than in sparselypopulated areas and areas with smaller car parc. We also recommend subsidies for fuel use in public transportation and agriculture.

Key words gasoline tax; private car; STIRPAT model; carbon emission reduction