组织与员工责任共担、人力资本投资对组织绩效的影响研究

2019-12-16郭文臣崔晓跃李婷婷

郭文臣 崔晓跃 李婷婷

摘 要:對组织来说,组织责任和员工责任同等重要。但已有研究通常将二者进行分离,对二者之间相互影响的研究比较匮乏,忽略二者之间的动态交互作用。本研究在相互投资型雇佣关系模式的基础上,将雇主激励(组织责任)与员工贡献(员工责任)相契合,站在组织和员工的双重视角,构建组织和员工责任共担、人力资本投资与组织绩效之间关系的作用机制模型。实证研究结果表明:组织和员工责任共担对组织绩效有显著影响;人力资本投资在组织和员工责任共担与组织绩效之间起到中介作用。

关 键 词:个人[KG-*5]-[KG-*5]组织契合;人力资本投资;组织和员工责任共担;组织绩效

DOI:10.16315/j.stm.2019.05.010

中图分类号: F270

文献标志码: A

Research on effect of organizational and employee joint responsibility, human capital investment on organizational performance

GUO Wenchen, CUI Xiaoyue, LI Tingting

(School of Economics and Management, Dalian University of Technology, Dalian 116024, China)

Abstract:Organizational responsibility and employee responsibility are equally significant in organizational operation. However, existing studies usually separate the organizational responsibility and employee responsibility, researches of the mutual influence between two kinds of responsibility are rare and ignored the dynamic interaction between them. This study match employer incentive (organizational responsibility) with employee contribution (employee responsibility) which is based on the mutual investment employment relationship approach. From dual perspective of organization and employee, it builds an effect mechanism model of organizational and employee joint responsibility, human capital investment on organizational performance. Empirical research results represent that organizational and employee joint responsibility has a significant impact on organizational performance, and human capital investment plays a mediating role between organizational and employee joint responsibility and organizational performance.

Keywords:personorganization fit; human capital investment; organizational and employee joint responsibility; organizational performance

收稿日期: 2019-05-06

基金项目: 国家社会科学基金项目(17BGL111)

作者简介: 郭文臣(1965—),男,教授,博士;

崔晓跃(1994—),男,硕士研究生;

李婷婷(1989—),女,硕士研究生.

Tsui等[1]构建激励[KG-*5]-[KG-*5]贡献模型提出只有高雇主激励(组织激励)和高员工贡献的相互投资型雇佣关系,才能使组织和员工之间的关系达到良性的平衡。但有关实证研究大多将组织责任和员工责任进行分离,对2种责任间相互影响的研究十分匮乏。对雇佣关系的研究也出现了明显的二元隔离现象,即站在组织视角的研究和站在员工视角的研究彼此独立,未能将组织和员工放到一个平台上进行整合研究,忽略了员工与组织间的动态交互作用。鉴于易变性和无边界职业生涯等新型职业生涯对企业和员工带来的各方面变化和影响,要建立新型雇佣关系,必须考虑员工和组织能否各尽其责。Howard等[2] 认为员工[KG-*5]-[KG-*5]组织关系可能并非一个单维结构,而是可以搭配构造的。Jia等[3]研究发现相互投资型雇佣关系与契约型、投资过度型和投资不足型雇佣关系相比团队创造力更高;因此,组织和员工责任共担如何影响组织绩效成为学者们关注的焦点。

所谓组织和员工责任共担是指组织和员工不仅担负起各自的基本责任,而且还相互协作,担负起彼此发展责任,即组织发展(组织绩效)责任和员工发展(职业发展或职业成功)责任。

本研究基于相互投资型雇佣关系模型,需求[KG-*5]-[KG-*5]供给契合理论,站在组织和员工的双重视角,探究组织和员工责任共担对组织绩效的影响及其作用机制;本研究引入人力资本投资作为中介变量,不仅增加了组织绩效前因变量,而且丰富了激励[KG-*5]-[KG-*5]贡献模型,使个人[KG-*5]-[KG-*5]组织契合理论的价值得以拓展;同时,为组织和员工如何共同构建新型雇佣关系提供了观念、策略和行为导引。

1 研究假设与模型构建

1.1 组织责任、员工责任与组织绩效的关系

根据Rousseau[4]和刘宏英等[5]的观点,组织责任指员工对组织应尽责任承担情况的感知,主要包括提供基本物质保障、為员工的职业生涯管理担责等内容。诸多学者的研究结果表明员工可以根据组织责任的承担情况感知到不同程度的组织支持,从而会对自身员工责任和态度行为有不同水平的要求[6-7]。

组织绩效指考察时间范围内企业所取得的绩效的总和,它是企业整体运营效果的概括性评价和企业经营效果的具体体现[8]。国内外学者比较统一地将组织绩效划分为财务绩效指标和非财务绩效指标;并提出组织绩效包括财务绩效、运营绩效和人力资源管理绩效3个维度[9]。

Freese等[10]通过实证研究验证了企业对组织责任的承诺及履行程度显著影响员工的工作积极性,进而影响组织绩效。已有研究发现组织责任与员工责任可以有效预测组织公民行为和组织绩效。对员工的职业生涯进行管理是组织责任的重要组成部分,已有研究证实了组织职业生涯管理与组织绩效密切相关。凌文辁等[11]认为组织应对员工的职业生涯管理担负一部分责任,从而为公司提供高质量的合格人才,进而有助于公司的进步与绩效提高。

员工对自身应尽责任承担情况的感知包括:敬业忠诚、保守商业机密、自愿加班和提升专业技能等。员工责任是企业存在和发展的重要保障,对于企业的可持续发展具有重要意义。Maria等[12]发现员工责任的履行可以显著提高员工绩效,而员工绩效又是组织绩效的关键影响要素。为了探索员工心理契约各维度对绩效的影响,何奎[13]研究发现员工责任的多个维度都与绩效正相关。

综上,提出假设:

H1:组织责任与组织绩效及其各维度之间具有正向相关性;

H2:员工责任与组织绩效及其各维度之间具有正向相关性。

1.2 组织和员工责任共担与组织绩效的关系

心理契约的个体层次和组织层次之间存在一种互动过程,即心理契约通过相互间的责任把雇佣双方紧密联系在一起。李原[14]通过路径分析发现心理契约中的组织责任对员工责任具有显著影响,且两者呈现出一种交互作用。本文将相互作用的组织责任与员工责任组成组合型双元变量——组织和员工责任共担。根据Cao等[15]提出的组合型双元,本文将每个企业的每位员工的员工责任问卷得分均与组织责任均值相乘,乘积项即组织和员工责任共担。

Saboor等[16]分析发现心理契约的履行与组织绩效显著正相关。丁通达[17]通过对心理契约与工作绩效间关系的调查研究,实证了雇佣双方对心理契约的遵守可明显促进组织公民行为和任务绩效。张倩秋等[18]调查研究发现高管团队成员与公司间心理契约的履行情况可显著影响组织绩效水平。

综上,提出假设:

H3:组织和员工责任共担与组织绩效及其各维度之间具有正向相关性。

1.3 组织和员工责任共担、人力资本投资与组织绩效的关系

人力资本投资指通过对劳动者的医疗、在职培训等投资方式,产生的智商、技能、人际关系、判断力和健康水平等因素的总和,包括教育程度、知识和技能、培训和经验等维度。

组织责任和员工责任的承担情况对人力资本投资的作用是显而易见的:首先,组织通过满足员工的薪酬医疗等基本需求来交换员工反馈的积极组织公民行为;其次,组织提供在职培训与职业生涯管理,员工主动加班、协助同事,并提升自身工作经验;最后,组织提供良好的公司氛围和环境保证,员工则表现出高水平的组织承诺与组织忠诚。

学者们从多个角度研究了人力资本投资与组织绩效的关系。Cabrera等[19]认为人力资本的管理与利用情况,对企业知识创造和经济效益等有显著影响和重要作用。Bassi等[20]的实证研究发现对人力资本的投资能够显著提升组织绩效。郭文臣等[21]以MBA学员为调查对象,发现组织和员工相互合作、共同担负提高可就业能力的责任显著影响组织绩效。

综上,提出假设:

H4:组织和员工责任共担与人力资本投资具有正向相关性;

H5:人力资本投资与组织绩效具有正向相关性;

H6:人力资本投资在组织和员工责任共担与组织绩效的关系中起中介作用。

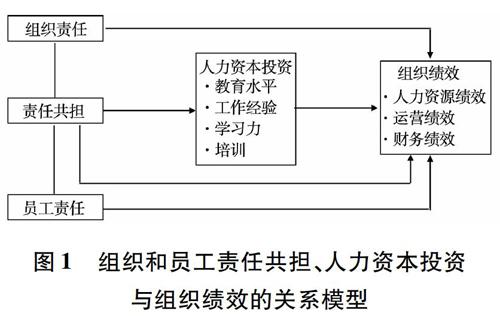

基于上述研究及假设,本文构建了组织和员工责任共担、人力资本投资与组织绩效之间的作用机制模型,如图1所示。

研究模型包含了如下关系:组织责任对组织绩效的影响;员工责任对组织绩效的影响;组织和员工责任共担对组织绩效的影响;人力资本投资在组织和员工责任共担与组织绩效关系之间的中介作用。

2 实证研究

2.1 研究样本

在正式测试之前,本研究先在较小范围内发放调查问卷,以所得数据进行各个测量工具的预测试,并根据所得信效度分析结果和被调查者的反馈情况,调整修正量表题项及调查问卷的排版和措词,从而得到正式问卷,最后用该问卷进行大规模的问卷调查以获得所需数据。

为了有效避免共同方法偏差对数据分析结果的影响,笔者将所用问卷的各部分内容做了相关处理:将自变量和因变量分开,设置一定数目的反向题项并将所有题项顺序打乱。此外,为进一步保证数据的真实性和有效性,本研究所用调查问卷注明了相应注意事项,要求被调查者按照自由意志和实际情况从李克特五点式量表中做出选择(“1”到“5”代表从“非常不同意”到“非常同意”,该种测量方式应用广泛且操作性较强)。本研究中所用调查问卷共分2类,一类是管理者问卷,主要包括测量组织责任和组织绩效的2个量表;一类是员工问卷,除了工作岗位属性和单位性质等四个人口统计学变量外,还包括测量人力资本投资、员工责任的2个量表。本研究对2类问卷都进行了编号,以确保每份管理者问卷都和相应企业员工的问卷相对应。本文运用SPSS19.0和LISREL8.7对所得数据进行相关统计分析,主要包括:项目分析、内部一致性信度检验和效度检验,并根据分析结果修正和完善各个量表。本研究以企业管理者和员工为调查对象,通过MBA学员向大连的50家企业发放纸质问卷,每个企业发放管理者问卷和员工问卷各5份,所有调查问卷均当场发放并回收。发放2类调查问卷各250份,最后选取有效管理者样本和员工樣本各216份。员工样本分布情况,如表1所示。

2.2 研究工具

本研究中所应用的各个量表均经过预测试的检验和修正。组织责任的测量采用李原等开发的适用于我国文化情境的组织责任量表,经过修正后,题项由21个减少为19个,而且预测试显示该量表具有很好的信度和效度。其中,发展型组织责任分量表由7个题项变为5个,人际型组织责任分量表和规范型组织责任分量表均无删减(分别包含9个题项和5个题项)。对员工责任的测量同样也采用李原等开发的包含发展型员工责任、规范型员工责任和人际型员工责任3个维度的员工责任量表,预测试显示该量表具有很好的信度和效度;因此,并未对18个题项进行删减。各个分量表所含题项数目分别为7个、6个和5个。中介变量的测量则采用郭文臣[22]开发的经过多次检验的人力资本投资量表,预测试显示该量表具有较为理想的信度和效度,因此保留12个初始题项,而且教育水平分量表、工作经验分量表、学习力分量表和培训分量表均由3个题项构成。对组织绩效的测量分别采用Walton[23]、Huselid[24]的人力资源绩效量表(3个题项)和Venkatraman等[25]的运营绩效量表(5个题项)、财务绩效量表(2个题项),预测试显示该量表在中国情境下运用的信度和效度均较好,因此也未进行任何删减,共10个题项。

2.3 研究变量的信度和效度检验

1)信度检验。本研究运用SPSS19.0对各个量表的Cronbachα系数进行计算,从而考察样本数据的内部一致性信度。根据Baron等[26]的观点,当总量表的Cronbachα系数高于0.80,分量表的高于0.60时,量表具有很好的内部一致性信度。信度检验结果显示:组织责任、员工责任、人力资本投资及组织绩效量表的Cronbachα系数分别为0.959、0928、0.818、0.910,且各分量表系数均在0.669~0.936之间,均达到标准值,表明各量表信度较好。

2)效度检验。本研究采用LISREL8.7进行验证性因子分析,从而考察各个量表的效度情况。分析结果显示:组织责任、员工责任、人力资本投资和组织绩效量表的KMO值分别为0.943、0.926、0780和0.885;Bartlett球形检验的显著性水平均低于0.001,上述2项指标均达到相应标准;因此,本研究所采用的各个量表均适合做因子分析。量表的整体模型拟合指数χ2/df为1.41,RMSEA为004,RMR为0.05,NFI为0.89,NNFI为0.91,CFI为096,IFI为0.96,所有拟合指数都满足相应要求,模型的拟合结果较为理想。综合上述指标的检验结果,本研究所用全部量表均具有较好的效度。

3 研究结果

3.1 描述性统计分析

为初步了解各变量及其维度的得分情况,本研究描述性统计分析结果显示:组织责任和员工责任的平均得分分别为3.75和4.05,高于所使用的李克特五点式量表计分的中数3,表明所调查企业承担了较高的组织责任,而员工也履行了很高的员工责任。人力资本投资的平均得分为3.42(大于中数3),表明所调查企业的人力资本投资水平较高。其中,学习力得分最高,工作经验得分最低,证明所调查员工的学习力水平很高,而工作经验水平虽然也高于中值3,但相比于其他几项明显较低。组织绩效的平均得分为3.41,表明所调查企业的组织绩效情况较好,而且各种绩效得分差距较小。其中,运营绩效最高,财务绩效最低,证明所调查企业的劳动生产率和产品质量等运营绩效有较高水平。

3.2 相关分析

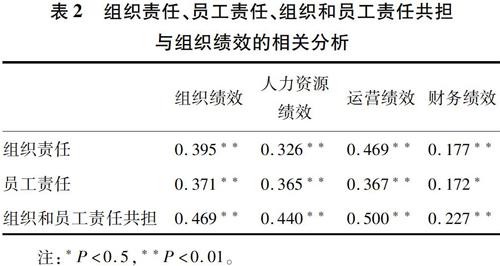

组织责任、员工责任、组织和员工责任共担与组织绩效各维度之间的相关分析结果,如表2所示。

由表2可知,組织绩效及其人力资源绩效维度、运营绩效维度与组织责任、员工责任、组织和员工责任共担均达到0.01水平上的显著正相关。财务绩效维度与组织责任、组织和员工责任共担也达到001水平上的显著正相关,与员工责任则达到0.5水平上的显著正相关。因此,H1、H2、H3都得到了支持。

组织和员工责任共担、人力资本投资各维度与组织绩效各维度之间的相关分析结果,如表3所示。

由表3可知,组织和员工责任共担、组织绩效与人力资本投资及其各维度均达到0.01水平上的显著正相关。人力资源绩效与人力资本投资、教育水平维度、工作经验维度也均达到0.01水平上的显著正相关,与学习力维度、培训维度达到0.5水平上的显著正相关。运营绩效与人力资本投资、教育水平维度、培训维度达到0.01水平上的显著正相关,与工作经验维度达到0.5水平上的显著正相关,而与学习力维度不相关,张琳[27]在研究中小企业组织学习力与企业绩效关系时也指出,组织学习力与企业的长期绩效不存在显著的相关关系。财务绩效与人力资本投资、学习力维度、培训维度达到0.01水平上的显著正相关,与教育水平维度达到0.5水平上的显著正相关,而与工作经验维度不存在相关关系,贾娜等[28]在研究高管经验与企业业绩间的关系时也指出,高管相应工作经验与企业业绩并没有显著相关关系。因此,H4、H5都得到了支持。

3.3 回归分析

采取分层回归的强迫进入法继续对各变量进行回归分析,通过两层之间R2值的变化和F值的显著性情况,考察排除人口统计学变量(性别)对因变量的影响后,各变量间的关系。

由于员工性别对组织绩效有一定的影响作用,因此首先将性别作为第1层预测变量,然后将经过中心化处理后的组织责任作为第2层预测变量,因变量则为组织绩效的第1个维度:人力资源绩效。本研究的所有回归分析均采用该方式,不再赘述。

回归分析结果,如表4所示。在将组织责任加入回归方程后,R2值变化分别为0.100、0.199和0027,并且F值变化的显著性水平达到0.001,说明在排除性别的影响后,组织责任对组织绩效的预测作用仍然十分显著。此外,对于组织责任对组织绩效各维度的预测力,组织责任对人力资源绩效和运营绩效均具有0.001水平上的显著预测力,且方向为正向;对财务绩效具有0.05水平上的显著预测力,方向也为正向,假设H1得到支持。

同理检验员工责任对组织绩效的预测作用,在将员工责任加入回归方程后,R2值变化分别为0130、0.128和0.028,并且F值变化的显著性水平达到0.001,说明在排除性别的影响后,员工责任对组织绩效的预测作用仍然十分显著。此外,对于员工责任对组织绩效各维度的预测力,回归结果显示:员工责任对人力资源绩效和运营绩效均具有0.001水平上的显著预测力,且方向为正向;对财务绩效具有0.05水平上的显著预测力,方向也为正向。因此,假设H2得到支持。

同理检验组织和员工责任共担对组织绩效的预测作用,在将组织和员工责任共担加入回归方程后,R2值变化分别为0.186、0.233和0.047,并且F值变化的显著性水平达到0.001,说明在排除性别的影响后,组织和员工责任共担对组织绩效的预测作用仍然十分显著。此外,对于组织和员工责任共担对组织绩效各维度的预测力,回归分析结果显示:组织和员工责任共担对人力资源绩效、运营绩效和财务绩效均具有0.001水平上的显著预测力,且方向为正向;因此,假设H3得到支持。

由于人口统计学变量不会对人力资本投资产生影响,为了进一步分析组织和员工责任共担和人力资本投资之间的相关关系,继续对两变量进行回归分析,并将经过中心化处理后的组织和员工组织和员工责任共担作为预测变量,人力资本投资的各个维度先后作为因变量。具体回归分析结果显示组织和员工责任共担对人力资本投资的4个维度均具有0.001水平上的显著预测力,且影响方向为正向。因此,假设H4得到支持。

人力资本投资对组织绩效的预测作用的具体回归分析结果显示:在将人力资本投资加入回归方程后,R2值变化分别为0.059、0.048和0.055,并且F值变化的显著性水平达到0.001,说明在排除性别的影响后,人力资本投资对组织绩效的预测作用仍然十分显著。此外,人力资本投资对人力资源绩效、运营绩效和财务绩效均具有0.001水平上的显著预测力,且影响方向为正向;因此,假设H5得到支持。

3.4 中介作用检验

本研究采用由温忠麟等[29]提出的三步中介回归分析方法考察了人力资本投资对组织和员工责任共担与组织绩效各维度间关系的中介作用。将人力资本投资放入组织和员工责任共担与组织绩效各个维度的回归方程后,检验人力资本投资对组织绩效各个维度的影响是否显著,以及组织和员工责任共担与组织绩效间的关系是否仍显著,如表5所示。

由表5可知,人力资本投资对财务绩效的影响关系在0.05水平上显著,且此时组织和员工责任共担与财务绩效的关系仍然在0.05水平上显著;因此,人力资本投资在组织和员工组织和员工责任共担与财务绩效之间起到部分中介作用。将人力资本投资加入组织和员工责任共担与人力资源绩效的方程以及组织和员工责任共担与运营绩效的方程后,人力资本投资对人力资源绩效、运营绩效的影响均不显著(显著性水平大于0.05),因此,需要进行Sobel检验以进一步考察。

Sobel检验结果,如表6所示,人力资本投资在组织和员工组织和员工责任共担与人力资源绩效之间,以及在组织和员工组织和员工责任共担与运营绩效之间均起到显著的中介作用。综上,假设H6得到了支持。

综上所述,通过相关分析、回归分析以及中介作用检验,本研究所提假设均得到了证明,组织责任、员工责任、组织和员工责任共担、人力资本投资均与组织绩效及其各維度具有正向相关性,组织和员工责任共担与人力资本投资及其各维度具有正向相关性,且人力资本投资在组织和员工责任共担与组织绩效的关系中起中介作用。

4 结论

本文通过借鉴已有研究成果,就组织和员工责任共担、人力资本投资和组织绩效间的关系提出了假设和模型。通过对50家企业管理者和员工的调查,获得216对有效问卷,并运用SPSS19.0和LISREL8.7对样本数据进行了统计分析,最终得到如下结论:

1)组织责任和员工责任对组织绩效具有显著的正向影响。本文对组织责任、员工责任与组织绩效之间相关情况的检验发现,组织绩效各维度与组织责任、员工责任之间均显著正相关。然后,采取分层回归的强迫进入法进一步分析组织责任、员工责任和组织绩效各维度之间的影响关系,考察排除人口统计学变量(性别)对因变量的影响后各变量间的关系。结果发现在排除人口统计学变量对组织绩效的影响后,组织责任、员工责任对组织绩效各维度的影响仍然十分显著,而且影响方向均为正向。

2)组织和员工责任共担对组织绩效具有显著的正向影响。组织和员工责任共担对组织绩效影响的考察方法同上,相关分析结果表明组织和员工责任共担与组织绩效各维度均显著正相关(Sig.<001);回归分析则发现,在排除性别的影响后,组织和员工责任共担对组织绩效各维度具有显著的正向影响。

3)组织和员工责任共担对人力资本投资具有显著的正向影响。组织和员工责任共担与人力资本投资各维度的相关分析结果表明存在显著正相关关系(Sig.<0.01);回归分析结果表明组织和员工责任共担对人力资本投资的正向影响十分显著。

4)人力资本投资对组织绩效具有显著的正向影响。通过对人力资本投资与组织绩效各维度的相关分析得到显著正相关关系(Sig.<0.01);进一步的回归分析中,在排除性别的影响后,人力资本投资对组织绩效各维度具有显著的正向影响。

5)人力资本投资对组织和员工责任共担与组织绩效间关系起中介作用。通过温忠麟的三步中介回归分析方法,本研究考察了人力资本投资对组织和员工责任共担与组织绩效各维度间关系的中介作用。回归分析结果显示;将人力资本投资分别放入组织和员工责任共担与组织绩效各维度的回归方程后,人力资本投资在组织和员工责任共担与人力资源绩效之间,以及在组织和员工责任共担与运营绩效之间均起到显著的中介作用,而在组织和员工责任共担与财务绩效的关系之间起到部分中介作用。

参考文献:

[1] TSUI A S,PEARCE J L,PORTER L W,et al.Alternative approaches to the employeeorganization relationship: does investment in employees pay off?[J].Academy of Management journal,1997,40(5):1089.

[2] HOWARD G J,METZGER M L,MEYER A D.Pekindling the flame:processes of identity resurrection[J].Academy of Management journal,2013,56(1):113.

[3] JIA L,SHAW J D,TSUI A S,et al.A socialstructural perspective on employeeorganization relationships and team creativity[J].Academy of Management Journal,2014,57(3):869.

[4] ROUSSEAU D M.Psychological and implied contracts in organizations[J].Employee responsibilities and rights journal,1989,2(2):121.

[5] 刘宏英,苏郁锋,吴能全.组织责任形成研究:任务重要性、战略贡献与绩效可评估性的作用[J].中国人力资源开发,2015(1):41.

[6] 解进强,付丽茹.企业员工心理契约与敬业度的关系:以物流企业为例[J].中国流通经济,2018,32(9):108.

[7] TURNLEY W H,FELDMAN D C.Research reexamining the effects of psychological note contract violations: unmet expectations and job dissatisfaction as mediators[J].Journal of organizational behavior,2000,21(1):25.

[8] 陈国权,刘薇.企业组织内部学习、外部学习及其协同作用对组织绩效的影响:内部结构和外部环境的调节作用研究[J].中国管理科学,2017,25(5):175.

[9] DYER L,REEVES T.Human resource strategies and firm performance:what do we know and where do we need to go?[J].International Journal of human resource management,1995,6(3):656.

[10] FREESE C,SCHALK R.Implications of differences in psychological contracts for human resource management[J].European Journal of Work and Organizational Psychology,1996,5(4):501.

[11] 凌文辁,欧明臣.企业员工自我职业生涯管理与组织职业生涯管理初探[J].广州大学学报:社会科学版,2010,9(4):38.

[12] MARIA F W,SI H K,GIACOMO L,et al.Psychological contract congruence,distributive justice,and commitment[J].Journal of Managerial Psychology,2017,32(1):45.

[13] 何奎.企业员工责任对新生代员工组织公民行为影响研究[J].管理学刊,2018,31(1):33.

[14] 李原.员工心理契约的结构及相关因素研究[J].北京:首都师范大学,2002:.

[15] CAO Q,GEDAJLOVIC E,ZHANG H.Unpacking organizational ambidexterity:dimensions,contingencies,and synergistic effects[J].Organization Science,2009,20(4):781.

[16] SABOOR M J,MALIK S,PRACHA A T,et al.Effect of psychological contract breach and job satisfaction on work engagement;a case of higher education institute of Pakistan[J].Journal of Managerial Sciences,2017,11:279.

[17] 丁通達.心理契约履行对员工工作绩效的影响:上下级关系的调节作用[D].南昌:华东交通大学,2013:1.

[18] 张倩秋,孙海法.民营企业高层管理者心理契约结构维度的探索与验证[J].商业经济与管理,2014(3):70.

[19] CABRERA E F,CABRERA A.Fostering knowledge sharing through people management practices[J].The International Journal of Human Resource Management,2005,16(5):720.

[20] BASSI L J,VAN BUREN M E.Valuing investments in intellectual capital[J]. International Journal of Technology Management,1999,18(58):414.

[21] 郭文臣,田雨,孙琦.可就业能力中介作用下的个人[KG-*5]-[KG-*5]组织契合对职业成功和组织绩效的影响[J].管理学报,2014,11(9):1333.

[22] 郭文臣.知识型员工可就业能力对职业成功的作用机制研究[D].大连:大连理工大学,2011:1.

[23] WALTON R E.Toward a strategy of eliciting employee commitment based on policies of mutuality. HRM Trends and Challenges,Harvard Business School,1985:35.

[24] HUSELID M A.The impact of human resource management practices on turnover,productivity,and corporate financial performance[J].Academy of management journal,1995,38(3):635.

[25] VENKATRAMAN N,RAMANUJAM V.Measurement of business performance in strategy research:A comparison of approaches[J].Academy of management review,1986,11(4):801.

[26] BARON R M,KENNY D A.The moderatormediator variable distinction in social psychological research:conceptual,strategic and statistical considerations[J].Journal of Psychology,1986,51(7):1173.

[27] 張琳.中小企业组织学习力与企业绩效关系实证研究[D].武汉:华中农业大学,2008:1.

[28] 贾娜,王巍,刘乐陶.财务绩效视角的企业人力资本投资分析[J].北京劳动保障职业学院学报,2019,13(2):25.

[29] 温忠麟,张雷,侯杰泰,等.中介效应检验程序及其应用[J].心理学报,2004,36(5):614.

[编辑:厉艳飞]