董事会资本调节技术创新投入与企业价值关系研究

2019-12-16罗晓光贺诺

罗晓光 贺诺

摘 要:大量的實证研究未能完全证明企业创新投入对企业价值的正向影响关系,说明企业创新投入与企业价值的关系受到其他因素的影响。基于技术创新理论、资源依赖理论和董事会资本理论,提出董事会资本对技术创新投入与企业未来价值的关系起调节作用。以我国2014—2017年上海和深圳A股上市公司中的高新技术企业为研究样本,分析并验证董事会资本对技术创新投入与企业未来价值关系的调节作用。研究发现:董事会人力资本正向调节技术创新投入与企业未来价值关系,调节强度随时间推移而增大。其调节作用主要受到董事受教育程度的影响,董事会团队异质性不具有调节作用;董事会社会资本正向调节技术创新投入与企业未来价值的关系。董事会社会资本的调节作用主要受到董事会政治资源的影响,董事会间联系不具有调节作用。研究为分析企业创新投入与企业未来价值的关系提供了新的思路,在一定程度上解释了“R&D增长悖论”,丰富了技术创新和董事会资本的理论研究。研究结论可以为提高企业技术创新决策科学性、甄选有助于企业发展的董事提供借鉴。

关 键 词:技术创新投入;企业价值;董事会资本;董事会人力资本;董事会社会资本

DOI:10.16315/j.stm.2019.05.006

中图分类号: F276

文献标志码: A

收稿日期: 2019-05-21

基金项目: 黑龙江省哲学社会科学研究规划项目(16GLB03)

作者简介: 罗晓光(1959—),男,教授,博士生导师,博士;

贺 诺(1995—),女,硕士研究生.

Research on the relationship between board capital regulating technological innovation investment and enterprise value

LUO Xiaoguang, HE Nuo

(School of Economics and Management,Harbin University of Science and Technology,Harbin 150040,China)

Abstract:A large number of empirical studies have not fully proved the positive impact of corporate innovation investment on corporate value, indicating that the relationship between corporate innovation investment and corporate value is affected by other factors. Based on the theory of technological innovation, the theory of resource dependence and the theory of board capital, this paper proposes that the board capital plays a regulatory role in the relationship between technological innovation investment and the future value of the enterprise. This paper takes Chinas hightech enterprises in Shanghai and Shenzhen Ashare listed companies from 2014—2017 as a research sample, and analyzes and verifies the adjustment effect of board capital on the relationship between technological innovation investment and future value of enterprises. The study found that the board human capital is positively regulating the relationship between technological innovation investment and the enterprise future value, and the adjustment intensity increases with time. Its regulation is mainly influenced by the education level of the directors. The heterogeneity of the board of directors does not have a regulatory role; the board social capital is positively regulating the relationship between technological innovation investment and the enterprise future value. The regulation of the board social capital is mainly influenced by the political resources of the board, and the relationship between the board does not have a regulating role. The research provides a new way of thinking to analyze the relationship between enterprise innovation investment and the enterprise future value, and explains the “R&D growth paradox” to a certain extent, enriching the theoretical research of technological innovation and board capital. The conclusions of the study can provide reference for improving the scientific decisionmaking of the enterprises technological innovation and selecting the directors who contribute to the development of the enterprise.

研究发现董事的受教育程度越高,其应变能力、决策判断能力以及市场反应能力越强[14-15]。受教育程度越高的董事越具有机会意识,越重视寻求和利用外部机会,确保企业研发的技术处于科技与时代的前沿,同时也越注重从顾客那获得的市场信息,使企业的技术创新以满足顾客需求为宗旨,确保企业能够以市场为导向进行技术创新决策;因此,董事受教育程度越高,越能够保证企业技术创新决策的科学性和准确性,降低技术创新决策的风险,保障企业技术创新投入的质量,从而提高企业的未来价值。由此提出假设H1a。

H1a:董事受教育程度调节技术创新投入与企业未来价值的关系。

周建等[16]认为每位董事独特的任职经历和行业经验构成了董事会团队的异质性,这些独特的任职经历决定了董事们利用相关信息分析问题的视角和能力。拥有不同职业背景和经验的董事具有处理不同方面决策事物的能力。资源依赖理论指出董事决策职能的发挥在很大程度上受其职业经历的影响。具有技术背景的董事,在决策中会更多的从技术角度考虑问题,也能够更敏锐的发现技术创新的机会并意识到相关的风险[17];而具有管理背景的董事(如担任过CEO或营销总监的职务)则会在决策时更多考虑市场、财务等方面的问题,依据此方面的经验在决策中做出更好的选择[18]。曾经或正在政府或其他社会团体中任职的董事则对国家政策、社会变革等方面有更丰富的经验和认知,从而在技术创新决策中从以上角度进行分析。

董事会的异质性有助于董事会成员从多个角度分析问题,更适合处理复杂的技术创新决策问题 [19]。拥有不同职业背景的董事在制定技术创新决策时能通过不同的视角来分析同一问题,从而影响企业技术创新决策的科学性和准确性。由此提出假设H1b。

H1b:董事会团队异质性调节技术创新投入与企业未来价值的关系。

企业技术创新活动的顺利开展即需要大量的对企业制定和实施技术创新战略有帮助的信息[20],也需要相关的外部战略资源以优化企业研发流程、科学合理的设计研发组织结构和实现创新产品的销售[21]。董事会社会资本有助于构建企业与外部的交流平台,实现与外界之间信息和技术的交换,掌握市场与行业的最新动态,并根据所掌握的信息合对企业的研发活动进行合理规划。一般来说,董事会社会资本越丰富,企业与外界的联系越密切,获取信息的渠道越多,对行业未来发展及预测就越准确,越有利于降低技术创新投入的未知性,提高技术创新决策的科学性[22]。由此提出假设H2。

H2:BSC调节技术创新投入与企业未来价值的关系。

Hillman等[23]认为董事会社会资本是由董事所拥有人际关系和人际关系背后的潜在资源共同构成的。后续学者进一步提出可以从连锁董事关系、董事会成员间关系网络以及董事与政府的联系等方面评价董事所拥有人际关系和人际关系背后的潜在资源[24-25]。技术创新活动由于离不开信息和资源的支持,在很大程度上受到行业间的相互作用、市场环境和国家政策的影响;因此,本文将从董事会之间的联系和董事会拥有的政治资源两方面评价董事会社会资本,并分别探究这两方面如何调节技术创新投入与企业未来价值的关系。

通过连锁董事建立起来的董事会之间的联系可以帮助企业更快速的把握市场环境和方向的变化,促进企业之间的信息交流和资源置换,降低外部环境的不确定性,帮助企业更准确的把握外部环境中的机遇和威脅,从而识别出更多的创新机会[26]。

董事在其他企业兼职所构建的董事会间的联系能够促进企业之间先进的技术资源、技术人才资源、外部研发资源以及先进的研发项目管理经验的共享,可以有效解决企业由于资源和能力不足等原因导致的研发速度较慢,研发效率偏低等问题[27-28]。

综上所述,密切的董事会间的联系有助于缩短研发周期、节约技术创新成本,降低技术创新的风险,从而提高企业技术创新决策的科学性和技术创新投入的效率,由此提出假设H2a。

H2a:董事会间联系调节技术创新投入与企业未来价值的关系。

资源基础理论指出企业拥有的特殊资源可以使企业在激烈的竞争中保持优越性[29]。企业与政府的密切关系被视为是企业所拥有的一项独特的资源。对于企业而言,董事会成员具备一定的政治资源是企业与政府保持密切联系的主要方式。企业通过董事会成员所拥有的政治资源与政府取得联系,可以帮助企业更快、更详细的了解政府相关的技术创新政策以及行业的最新发展信息,从而更好的选择技术创新的方向和项目,制定更加科学的技术创新决策。

此外,董事会的政治资源有助于企业获得政府的相关政策支持,例如研发费用加计扣除、商业扶持以及弥补亏损期延长等[30],从而可以降低缓解信息不对称问题帮助企业吸引投资机构的注意,降低融资约束和技术创新活动的风险,提高技术创新的效率。

综上所述,董事会拥有较高的政治资源可以提高企业创新决策的合理性和技术创新投入的效率,从而提升企业的未来价值,由此提出假设H2b。

H2b:董事会政治资源调节技术创新投入与企业未来的价值关系。

2 实证数据来源与变量设计

2.1 数据来源与模型构建

本研究以2014—2017年上海和深圳A股上市公司中研发活动较多的高新技术企业为研究样本。在样本中剔除了以下企业:研发费用、董事会成员信息以及财务数据披露不全的企业;被 ST以及ST*的公司;本文所采用的数据来源于wind数据库。

为验证假设H1,H1a,H1b,H2,H2a,H2b,构建如下模型进行实证检验。

Qt+i=α0+α1RDIt+α2BHCt+α3RDIt×BHCt+ε,(M1)

Qt+i=α0+α1RDIt+α2EDUt+α3RDIt×EDUt+ε,(M2)

Qt+i=α0+α1RDIt+α2HETt+α3RDIt×HETt+ε,(M3)

Qt+i=α0+α1RDIt+α2BSCt+α3RDIt×BSCt+ε,(M4)

Qt+i=α0+α1RDIt+α2DCIt+α3RDIt×DCIt+ε,(M5)

Qt+i=α0+α1RDIt+α2PRt+α3RDIt×PRt+ε。(M6)

其中:Qt+i表示企业第t+i期的价值,i=1,2,3;RDIt代表企业第t期研发投入;BHCt、EDUt、HETt、BSCt、DCIt、PRt分别表示企业第t期董事会人力资本、成员教育水平、团队异质性、社会资本、董事会之间的联系以及政治资源;ε为随机误差项。

2.2 变量设计

1)被解释变量。本研究的被解释变量是企业未来价值。以往的研究已经形成了许多衡量企业价值的指标如总资产收益率(ROA)、每股收益(EPS)、企业市价总值(MC)、净资产收益率(ROE)和托宾Q(Tobin Q)等。其中ROA,ROE和EPS主要体现的是企业的财务价值;MC体现企业在资本市场上的价值;Tobin q表示了企业市场价值与重置资产成本之比,可以综合反映企业的财务价值和市场价值[31]。由于单纯的财务价值容易受到管理层的操控,难以全面、可靠的反映企业的价值,因而本研究采用托宾Q衡量企业的价值。

技术创新活动由于具有研发周期较长以及创新成果不确定等特点,往往不能在投入当期为企业创造价值,更可能对投入期之后的企业价值产生影响[32-33]。周艳等[34]的研究发现企业的 R&D资金投入影响滞后1期的企业价值。武咸云等[35]的研究表明,企业研发投入会提高其滞后三期的企业市场价值。本研究将采取滞后期的托宾Q值作为衡量企业未来价值的指标。

Tobin Q=企业市场价值重置成本(总资产账面价值)。(1)

2)解释变量。本研究的解释变量为企业的技术创新投入水平。杨洁等[36]的研究表明由于每个企业的总资产规模、产权性质、成长性、经营能力等方面不尽相同,使用研发费用总额并不能准确衡量企业的技术创新投入水平。在参考学者研究的基础上,决定采用相对指标——技术创新投入强度(RDI)来衡量企业的技术创新投入水平[37-38]。

RDI=研发费用营业总收入。(2)

3)调节变量。本研究的调节变量为董事会资本。董事会资本包括人力资本和社会资本,董事会人力资本采用董事受教育程度和团队异质性指标来衡量;董事会社会资本采用董事间联系和董事会拥有的政治资源作为衡量指标。

董事受教育程度(EDU):本文以董事会每个董事的最高学历水平的对数的均值来度量董事会成员的受教育程度。董事最高学历水平按博士、硕士、本科、大专、大专以下分别赋值为5,4,3,2,1。

董事会团队异质性(HET):本研究采用董事会成员的职业经历异质性对其进行衡量[39]。参考Hillman对董事角色的分类方法,把董事分为3类:其中在管理领域拥有丰富经验的董事尤其是像总经理、CEO等在企业管理层任职的成员被划分为管理型;专家型则是指对企业某方面业务拥有专业背景的成员,主要包括法律专家(如律师)和技术专家(如高校教师)等;社会型主要是指曾在政府或相关组织中任职的成员。在此基础上,运用Herfindahl 指数测量董事会团队异质性。

H=1-∑3i=1P2i。(3)

其中:H表示董事會团队异质性程度,其值介于0~1之间。H值越大,表明董事会越具有异质性。Pi表示第i类董事在董事会中占比;i表示董事类型(管理、专家和社会型)。

董事会人力资本(BHC):采用权重系数分别与董事的受教育程度和团队异质性相乘并求和得出式(4)。其中WHC1和WHC2分别表示董事受教育程度和董事会团队异质性的权重。权重系数是采用熵权法,通过式(5)计算得到,其中Dj是指EDU和HET的标准差。

BHC=WHC1×EDU+WHC2×HET,(4)

Wj=Dj∑Dj,(5)

董事会间联系(DCI):在借鉴Wincent和李小青研究的基础上,选取连锁董事数量在董事会中所占比例作为衡量董事会间联系的指标。

董事会政治资源(PR):本文选取正在或曾在国家机关任职的董事在董事会中的占比来衡量董事会政治资源。

董事会社会资本(BSC):BSC用权重系数分别与董事会间联系和拥有政治资源的董事占比相乘并求和得出式(6)。其中WSC1和WSC2分别表示董事会间联系和政治资源的权重。权重系数采用熵权法,通过式(5)计算得到,其中Dj替换为DCI和PR的标准差。

BSC=WSC1×DCI+WSC2×PR。(6)

本文所采用的具体指标和计算方法,如表1所示。

3 实证检验与结果分析

3.1 描述性统计与相关性分析

通过筛选,论文共收集了162组样本数据。在162个样本中,托宾Q均值为2.55大于1,标准差为0.137,说明样本企业的企业价值具有较大差异。企业技术创新投入强度均值仅为0.031,说明平均来看研究选取的企业研发投入水平较低。董事受教育程度标准差为0.308,说明各个企业的董事的受教育程度有明显差别;董事会团队异质性的均值为0542,说明高新技术企业的董事会团队具有较强的异质性。但董事会团队异质性的标准差不足0.1,说明董事会团队异质性在各企业间不具备显著差异。董事会间联系的标准差为0.151,说明各个企业拥有连锁董事的比例存在一定的差异性。董事会政治资源的标准差为0.159,说明各个企业之间的董事会政治资源存在一定差异。综合来看,董事会人力资本的标准差为0.174远小于董事会社会资本的标准差3.212,说明高新技术企业之间董事会社会资本的差异化程度较强,这可能是受到企业成立年限和所处行业等因素的影响。

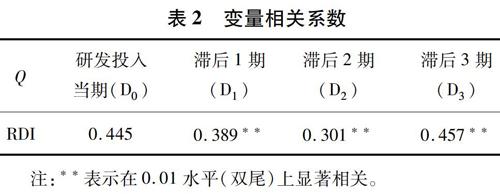

对162个研究样本的技术创新投入强度与托宾Q值进行相关性分析,结果如表2所示。由表2可知,RDI与托宾Q值的相关性在投入当期不显著。但在滞后1,2,3期在0.01显著水平上具有相关性,根据pearson相关系数,技术创新投入强度与滞后期企业托宾Q值的相关性呈现先减小后增大的“U”型趋势。据此可以推测,企业披露的技术创新投入的信息增强了投资人对企业发展前景的信心,从而导致在滞后1期,技术创新投入对市场价值产生了较大影响;但是这种正面的反应并不具有持续性而是随着时间的推移逐渐消失,因此在滞后2期,资本市场对前期技术创新投入的正面反应消失;而在滞后3期,技术创新投入所形成的新产品已经开始为企业带来利润,即前期的技术创新投入为企业创造了财务价值。根据有效市场假说,企业的市场价值会随其财务价值的增加而增大。因此技术创新投入与滞后3期的企业价值的相关关系较前两期有所增强。

3.2 假设验证分析

本研究首先对解释变量和调节变量进行中心化处理,然后构建交互相乘项。这样可以解决数据量纲不统一的问题,并且在一定程度上避免多重共线性的影响。在此基础上,根据所构建的模型,验证董事会资本对技术创新投入与企业未来价值关系的调节作用。回归分析显示,每个变量的VIF都不足 2,说明变量间不存在多重共线性;模型的Adjust R2均超过15%,说明模型适合用来验证所提出的假设,回归分析结果,如表3和表4示。

对调节变量赋值后带入模型(1)~(6),通过观察解释变量系数的变化判断董事会资本对技术创新投入与企业未来价值关系的调节方向,具体结果如表5所示。

根据表3,董事会人力资本与技术创新投入强度的交互相乘项在滞后1期与托宾Q值在0.05水平上显著相关,滞后2、3期在0.01水平上显著相关根据表5(M1行)的结果,在滞后1,2,3期,随着董事会人力资本的增加,技术创新投入与托宾Q值的回归系数分别提高0.010、0.056和0.069。说明董事会人力资本正向调节技术创新投入与企业未来价值的关系,且随着滞后期的增加,调节强度在增加。假设H1得到验证。

董事受教育程度与技术创新投入的交互相乘项在滞后1、2期与托宾Q值在0.05水平上显著相关,在滞后3期在0.01水平上显著相关。表5(M2行)显示,在滞后1,2,3期技术创新投入与托宾Q值的回归系数增大的幅度分别为0.065、0.057和0096。说明董事受教育程度正向调节技术创新投入与企业未来价值的关系,且随着滞后期的增加,调节强度在增加。假设H1a得到验证。

由表4可知,董事会社会资本的交互相乘项在滞后1期与托宾Q值不相关,在其他两期分别与托宾Q值在0.05和0.01水平上显著相关。由表5(M4行)可知,在滞后2,3期技术创新投入与托宾Q值的回归系数分别增加0.620和1.031,说明董事会社会资本正向调节技术创新投入与企业未来价值的关系,且随着滞后期的增加,调节强度增加。假设H2得到验证。

董事会政治资源与技术创新投入的交互相乘项在滞后期内均与托宾Q值在0.01水平上显著相关。表5(M6行)显示,在滞后1,2,3期,随着董事会人力资本的增加,技术创新投入与托宾Q值的回归系数分别提高0.032、0.038和0.039,说明董事会政治资源正向调节技术创新投入与企业未来价值的关系,且随着滞后期的增加,调节强度也在增加。假设H2b得到验证。

在滞后1,2,3期,董事会团队异质性、董事会间联系与技术创新投入的交互相乘项和托宾Q值的关系没有通过显著性检验,假设H1b、H2a没有得到验证。

假设H1b未能得到验证的原因可能是因为董事会团队的异质性在提高创新决策准确性的同时也增加了创新决策的复杂性和困难性[40]。董事会团队的异质性可能会导致董事会成员在企业创新决策制定的过程中难以达成一致意见,增加了董事会沟通和协调的难度[41],从而降低了企业制定技术创新决策的效率。另外,董事会团队异质性在各企业间不具备显著差异也可能是该假设未能通过检验的原因。

假设H2a未能得到验证的原因可能是由于董事同时在多家企业任职会降低 董事对本企业的监督和管理力度,从而降低了技术创新决策的科学性。“忙碌董事假说”指出连锁董事的存在会影响董事会成员监管职能的有效发挥[42]。因此企业拥有连锁董事数量越多,董事会对企业的监管力度越小,這就严重影响了企业决策的科学性[43]。

4 结论与建议

根据理论分析与实证研究的结果,研究得出以下结论:

1)董事会人力资本正向调节技术创新投入与企业未来价值之间的关系,调节强度随时间推移而增大。董事会人力资本的调节作用主要由董事受教育程度决定,董事受教育程度正向调节技术创新投入与企业未来价值的关系,调节强度随时间推移而增大;董事会团队异质性不具有调节作用。

2)董事会社会资本正向调节技术创新投入与企业未来价值的关系,调节作用强度随时间推移而增大;董事会社会资本的调节作用主要由董事会政治资源决定,董事会政治资源正向调节技术创新投入与企业未来价值的关系;董事会间联系不具有调节作用。

本研究为企业技术创新投入和企业治理提供如下启示:

1)增大技术创新投入力度。研究证明,总体来看技术创新投入能够提高企业未来价值。研究样本显示我高新技术企业的技术创新投入强度均值不足5%,远远落后于发达国家15%~30%的标准。因此企业加大技术创新投入力度可以在一定程度上提高企业未来价值,特别是对滞后3期的企业价值的提高具有显著作用。

2)提高技术创新投入质量。通过技术创新投入提升企业价值的关键是高质量的技术创新投入。技术创新投入质量主要受创新决策的科学性、研发投入的利用效率和新产品营销水平的影响,企业可以从这3方面入手,提高技术创新投入的质量,促进企业未来价值的提升。

3)提高董事会人力资本。实证研究显示:董事会人力资本正向调节技术创新投入与企业未来价值的关系;董事受教育程度对其调节作用的发挥起决定性作用。企业可以通过提高董事会成员的受教育程度来提高董事会人力资本,促进技术创新投入转化为企业未来价值。

4)提高董事会社会资本。董事会社会资本正向调节技术创新投入与企业未来价值的关系,董事会政治资源对其调节作用的发挥起决定性作用;因此增强董事会成员与政府之间的联系可以在一定程度上提高董事会社会资本,促进技术创新投入转化为企业未来价值。

考虑到数据获取的可能性,本研究的实证分析以高新技术企业为研究样本,所得到的结论是否适用于所有企业有待进一步验证;本文对董事会资本的度量仅使用了董事受教育程度等4个指标,这4个指标是否能准确的度量董事会资本是值得进一步探讨的问题;除董事会资本外,肯定还存在其他因素会影响技术创新投入与企业未来价值的关系,探讨并发现其他影响因素是未来的一个主要研究方向。

参考文献:

[1] OHLSSON L,VINELL L.Tillvxtens drivkrafter,en studie av industriers framtidsvillkor[M].Swedish,Stockholm:Industrif rbundets frlag,1987:126.

[2] 尹美群,盛磊,李文博.高管激励、创新投入与公司绩效:基于内生性视角的分行业实证研究[J].南开管理评论,2018,21(1):109.

[3] 王化成,卢闯,李春玲.企业无形资产与未来业绩相关性研究:基于中国资本市场的经验证据[J].中国软科学,2005,3(10):120.

[4] 陈艺萍,侯莹莹,秦萌.创新投入和公司绩效:基于公司治理调节视角的分析[J].科技与管理,2017,19(5):65.

[5] SAOUSSEN B,HASSOUNA F.The effects of intangible investments on future OCF[J].Journal of Intellectual Capital,2011,12(4):480.

[6] 刘德胜,张玉明.R&D支出驱动中小企业绩效有效性研究[J].科技与经济,2010,2(1):66.

[7] BUNDERSON J S.Team member functional background and involvement in management teams:direct effects and the moderating role of power centralization[J].Academy of Management Journal,2003,46(4):458.

[8] COLEMAN J S.Social capital in the creation of human capital[J].American Journal of Sociology,1988,94(5):95.

[9] WILLIAMSON I O,SOMAYA D.Competitive actions and firms accumulation of specialized human capital[J].Academy of Management Annual Meeting Proceedings,2014(1):15169.

[10] 孫烨,邵方婧,尹曌天.董事会资本、CEO权力对企业技术创新的影响研究[J].湖北社会科学,2018(2):98.

[11] 张维今,李凯,王淑梅.CEO权力的调节作用下董事会资本对公司创新的内在机制影响研究[J].管理评论,2018,30(4):70.

[12] MICHAEL J,EDWARD J.Corporate elites and corporate strategy: how demographic preferences and structural position shape the scope of the firm[J].Strategic Management Journal,2004,25(6):31.

[13] 严若森,钱晶晶.董事会资本、CEO股权激励与企业R&D投入:基于中国A股高科技电子行业上市公司的经验证据[J].经济管理,2016,38(7):60.

[14] 邵毅平,王引晟.董事會资本与企业绩效的实证研究:基于R&D投资的中介效应视角[J].财经论丛,2015,10(6):66.

[15] HAMBRICK D C,MSAON P A.Upper echelons: the organization as a reflection of its top managers[J].Academy of Management Review,1984,9(2):193.

[16] 周建,任尚华,金媛媛.董事会资本对企业R&D支出的影响研究:基于中国沪深两市高科技上市公司的经验证据[J].研究与发展管理,2012,5(1): 67.

[17] FINKELSTEIN S.Power in top management teams:dimensions,measurement and validation[J].Academy of Management Journal,1992,35(3):505.

[18] 伍金铭.营销与研发的整合研究[J].市场周刊,2018(10):17.

[19] CARPENTER M A,WESTPHAL J D.The strategic context of external network ties:examining the impact of director appointment onboard involvement in strategic decision making[J].Academy of Management Journal,2001,44(4):639.

[20] LIN C Y,WEI Y C.Role of board chair in the relationship between board human capital and firm performance[J].International Journal of Business Governance and Ethics,2006,34(2):329.

[21] PFEFFER J,SALANCIK G R.The external control of organizations: a resourcedependence perspective[M].New York:Social Science Electronic Publishing,1978:89.

[22] KOR YY, SUNDARAMURTHY C. Experiencebased human capital and social capital of outside directors[J].Journal of Management,2009,35(4):981.

[23] HILLMAN A J,DALZIEL T.Boards of directors and firm performance: integrating agency and resource dependence perspectives[J].Academy of Management Review,2003,28(3):383.

[24] WINCENT J,ANOKHIN S,ORTQVIST D.Does network board capitalmatter:a study of innovative performance in strategic SME networks[J].Journal of Business Research,2010,63(3):265.

[25] SAUERWALD S,LIN Z J,PENG M.Board social capital and management proceedings[J].Academy of management review,2013,11(1):17.

[26] 李小青,吕靓欣.董事会社会资本、群体断裂带与企业研发效率:基于随机前沿模型的实证分析[J].研究与发展管理,2017,29(4):148.

[27] 曹妍.董事会资本与企业研发投资效率的关系研究[J].科技与管理,2018,20(6):19.

[28] 严子淳,薛有志.董事会社会资本、公司领导权结构对企业R&D投入程度的影响研究[J].管理学报,2015,12(4):509.

[29] STUART L,HART G D.A natural resource based view of the firm: fifteen years after[J].Journal of Management,2011,37(5):1464.

[30] 周海涛,张振刚.政府研发资助方式对企业创新投入与创新绩效的影响研究[J].管理学报,2015,12(12):1797.

[31] 许秀梅.技术资本、人力资本如何提升公司绩效?:来自大样本的多视角分析[J].科研管理,2017,38(5):64.

[32] 郝婷,赵息.研发投入、纯技术效率与企业价值研究:来自中国医药制造业上市公司的经验证据[J].中国科技论坛,2016(2):60.

[33] 颉茂华,王瑾,刘冬梅.环境规制、技术创新与企业经营绩效[J].南开管理评论,2014,17(6):106.

[34] 周艳,曾静.企业R&D投入与企业价值相关关系实证研究:基于沪深两市上市公司的数据挖掘[J].科学学与科学技术管理,2011,32(1):146.

[35] 武咸云,陈艳,李秀兰,等.战略性新兴产业研发投入、政府补助与企业价值[J].科研管理,2017,38(9):30.

[36] 杨洁,张茗.负债融资对我国节能环保上市公司研发投入的影响研究[J].财会通讯,2019(9):91.

[37] 任海云.企业R&D投入影响因素:基于企业生命周期视角的实证检验[J].工业技术经济,2015,34(8):40.

[38] CHEN H L,HUANG Y S.Employee stock ownership and corporate R&D expenditures:evidence from Taiwans information technology industry[J].Asia Pacific Journal of Management,2006,23(3):369.

[39] PELLED L H.Demographic diversity conflict and work group outcomes:an intervening process theory[J].organization science,1996,7(6):615.

[40] VIGDOR J.Community composition and collective action: analyzing initial mail response to the 2000 Census[J].Review of Economics and Statistics,2004,86(1):303.

[41] PAGE S.The difference:how the power of diversity creates better groups,firms,schools and societies[M].Princeton,NJ:Princeton University Press,2007:75.

[42] FERRIS S M,JAGANNATHAN A C,PRITCHARD.Too busy to mind the business:monitoring by directors with multiple board appointments[J].Journal ofFinace,2003,59(3):1087.

[43] 王宏,孫长江,李炜.连锁董事对金融业上市公司价值影响分析[J].会计之友,2013,8(7):59.

[编辑:厉艳飞]