个人住房公积金贷款余额风险评估

2019-12-15刘逊

摘 要:随着我国经济的发展,对于个人住房公积金贷款的需求日益增大,而贷款违约风险一直都是社会重点关注的问题。在总结以往研究成果的基础上,构建了个人住房公积金贷款余额风险评估指标体系。以某市公积金贷款购房且尚未还清的群体作为研究对象开展问卷调查,并运用层次分析法分析问卷结果,最终发现,某市的公积金贷款余额还款情况和预期处于较为理想的状态,绝大多数家庭的偿付能力较高,但仍需提高警惕。

关键词:公积金;贷款余额风险;层次分析法;风险评估

一、 引言

住房公积金贷款政策体系是调整住房需求的重要途径之一,它在改善居民住房条件,提高居民住房负担能力,促进房地产业发展和促进房地产市场分布方面发挥了重要作用。

在借鉴国内外大量关于个人住房公积金贷款违约的文献及相关研究的基础上,构建了个人住房公积金贷款违约风险的指标体系。针对某市公积金贷款购房运用层次分析法进行研究,判断和评价某市个人住房公积金贷款余额的风险状况,为管理中心和政府提供相关参考依據和思路,帮助政府更好地根据当地情况制定相关政策。

二、 评估指标的选取和评估体系的构建

(一)评估指标的选取

1. 评价体系构建的方法

层次分析法(AHP)是一种层次权重决策分析方法,主要用于解决多因素复杂系统。它可以有效地将复杂的问题表达为有序的层次结构,并量化人类的定性判断,是一种结合定性和定量分析的多因素评估方法。

个人住房公积金贷款参与方较多,影响因素也呈现多样化和差异化,为了进一步提高研究结果的可信程度,文章积极获取专业从事房地产行业人员,公积金实务人员,银行实务人员、公积金担保公司实务人员、公积金贷款购房群众以及未贷款普通大众等类型群体组成评分专家小组,进行指标的选择,指标重要性打分以及指标的量化。

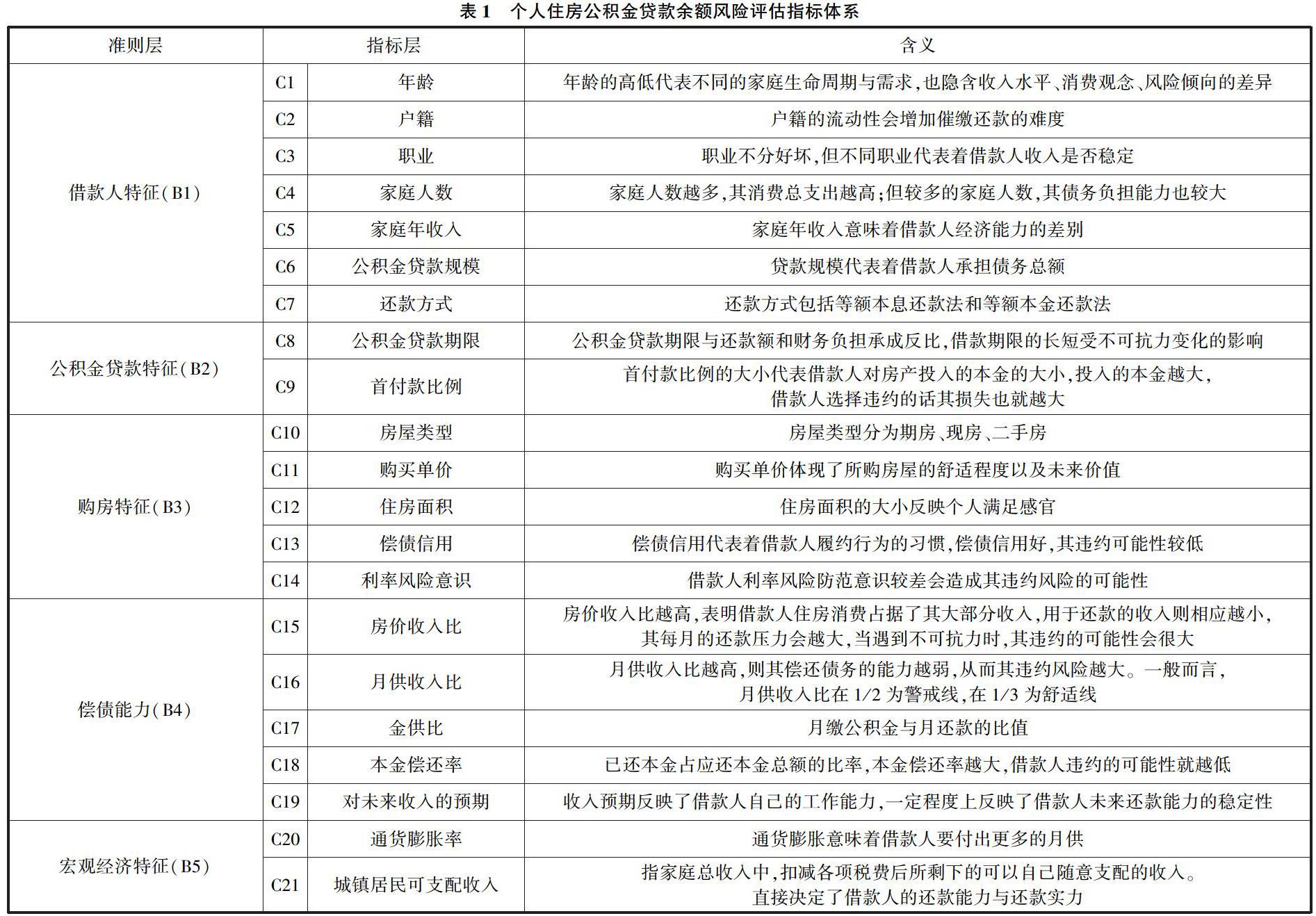

2. 评估指标体系的建立

3. 评价标准的确定

指标选择完成后,需要对各二级指标进行量化以便于后面定量分析。在量化过程中,主要参考(张文治,2014)、(王福林,2003)等研究的量化方法。每个指标最低分为0分(几乎没有违约风险),最高分为5分(违约风险的最高级别)。指标分值是参考国内外研究成果并听取专家意见而制定的,具体如下。

278份问卷的统计结果表明,总体数据样本的默认风险得分小于1.1671,属于安全领域。可以看出,某市个人住房公积金贷款余额的整体安全性很高。具体而言,受访者的贷款余额分数的49.28%,在绝对安全范围内,这表明他们的贷款余额中没有违约风险;39.93%的借款人公积金贷款余额的违约风险可能性极低,安全和关键地区的借款人占比共计89.21%;10.07%的群体贷款余额风险为一级,需要给予一定的注意;有2个人的贷款余额违约风险定义为II级风险,需要重点关注。

四、 结语

目前,关于个人住房公积金贷款余额风险的系统和定量研究很少。过去,多数学者集中于对个人住房公积金贷款的定性分析,而少数学者对住房公积金贷款的风险进行了定量研究,但指标的选择是有限的,仅涉及两个或三个方面。文章在借鉴以往关于公积金贷款违约风险的研究成果的基础上,从借款人的基本情况,公积金贷款的情况,借款人的还款能力等方面构建了评价指标体系。结合购房基本情况和宏观经济环境,为以后的学者开展个人住房公积金贷款违约风险研究提供建设性的建议。

通过建立风险评估指标体系和贷款余额评价模型,分析了某市个人住房公积金贷款余额的风险状况。对于公积金管理中心,有助于管理中心清楚地了解公积金贷款余额的风险状况,对贷款余额进行预警,避免风险和损失。对于整个社会来说,及时了解房地产金融的现状和发展趋势,对政府制定政策是有帮助的。同时,通过问卷调查的形式,提高了公众防范贷款风险的意识。

参考文献:

[1]Si-Lin Z,Yun Z .On Assessment of Individal Housing Loans Risk Balance Based on AHP Method[J].Value Engineering,2018.

[2]王志凌.工行大连分行个人住房贷款信用风险评估研究[D].大连:大连理工大学,2007.

[3]刘燕.SVM在个人房贷信用风险评估中的应用研究[D].大连:大连理工大学,2005.

[4]王语奇.住房公积金贷款信用风险评估及对策:以北京为例[J].城乡建设,2016(7):79-81.

[5]郭天虹.住房公积金贷款风险评估[J].经济视野,2013(015):211-212.

[6]包天.武汉市住房公积金贷款风险管理研究[D].西安:西安工业大学,2015.

作者简介:刘逊,大连市住房公积金管理中心。