复合肥市场月度分析

2019-12-14

■数据概览

2019 年10 月复合肥零售价格变化表 单位:元/吨

■复合肥市场走势平平

10 月份复合肥市场走势较为平淡,由于原材料价格下跌,复合肥价格以下行为主,同时,经销商对后期走势不是太看好,冬储积极性不高,冬储时间往后推迟。到10 月底时,全国45%Cl(15-15-15)复合肥出厂报价大多在1900~2050 元(吨价,下同),45%S(15-15-15)复合肥出厂报价大多在2150~2300 元左右,部分45%氯基高氮高磷小麦肥(25:14:6) 的出厂报价在2050~2250 元左右。

分时段看,10 月上旬,复合肥市场行情比较清淡,秋季肥需求逐渐扫尾,仅苏皖局部尚有部分需求。氮磷钾原料行情整体向下,下游冬储意愿不强,复合肥企业冬储政策和报价出台比较艰难,随着秋季肥需求的结束和局部环保检查影响,江苏、两河和山东等地部分复合肥企业开工率有所下滑,多数大型复合肥企业的开工率在47%左右,较国庆节前回落了8个百分点。

10 月中旬,复合肥行情进一步转淡,秋季肥行情走向尾声,冬储尚未明显启动,复合肥企业走货逐渐放缓。近期原料价格逐渐下行,尤其是尿素价格下滑明显,且市场粮食尚未完全出售,下游冬储备肥信心不足,观望心态严重。虽然有少数复合肥企业已经出台了冬储报价和政策,但整体收款效果不理想,因此多数复合肥企业短期暂无冬储操作计划,多准备在11月份后磷复肥会议前后观望市场后再做决定,企业开工率出现明显下滑,全国多数大型复合肥企业平均开工率在42%左右,较上旬回落5 个百分点。

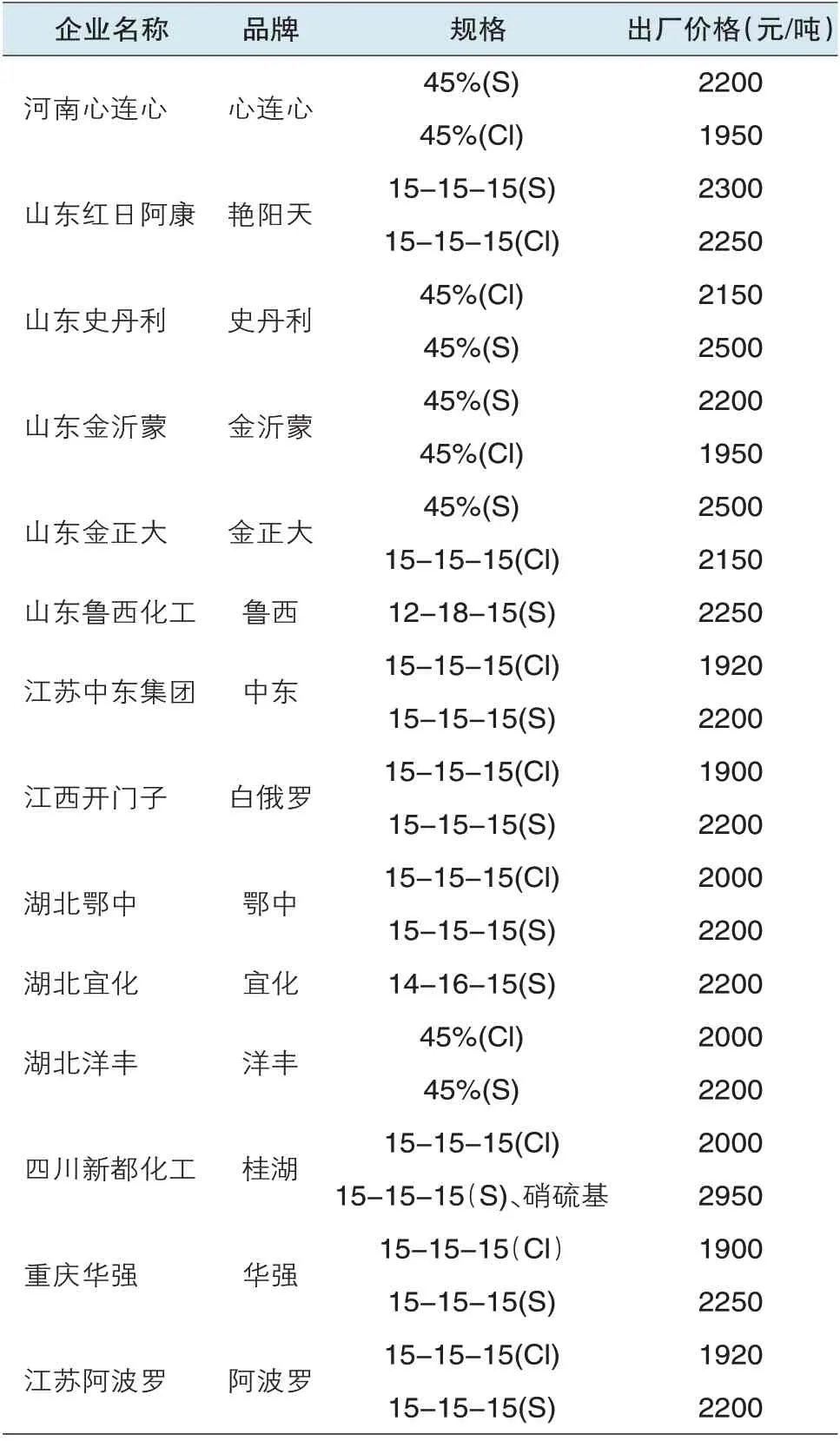

复合肥主要厂家出厂报价

10 月下旬,原料价格仍处于弱势,下游备肥信心较低,复合肥企业收款和走货不理想,原料采购进度有所推迟,多数复合肥企业开始主动降低产能,因多数大型企业平均开工率在37%,较中旬回落5 个百分点。

■后市预测:价格仍将继续下跌

虽然目前复合肥价格出现一定程度的下跌,但综合来看,价格跌幅还不够,后市价格可能继续下滑。主要原因有四点:

一是与原材料价格相比,跌幅相对偏小。到10 月底,山东地区尿素出厂价在1630~1690 元,较上月同期下降140 元左右,较去年同期低500 元左右。湖北地区55%粉状一铵主流出厂在1800~1850 元,较上月同期下跌30~40 元,较上年同期跌480 元左右。港口地区62%俄白钾在2230~2280 元,盐湖60%到站在2080~2150元;罗钾52%粉到站在2700~2750 元。

据资讯机构测算,以山东尿基45%Cl(15-15-15)为例,到10 月底时,原材料成本在1601 元左右,外加300元生产成本,尿基45%Cl(15-15-15)的运营成本在1901元左右,较上月下降2.91%。

目前复合肥价格较去年同期回落了200 元左右,从原材料价格看,复合肥价格可能还有50~100 元左右的下跌空间。

二是经销商冬储观望情绪浓厚。11 月份以后进入复合肥冬储的关键阶段,目前来看,经销商的冬储积极性不是太高,观望情绪浓,不少人在等待着价格进一步下跌后才会考虑冬储。

三是磷酸二铵冲击。由于受到国际价格下跌、硫磺等原料价格下跌等因素影响,今年磷酸二铵市场持续下跌。目前磷酸二铵出厂报价已跌至2300~2450 元,较年初高点下跌了300~400 元左右。复合肥与磷酸二铵存在着一定的竞争关系,磷酸二铵价格下跌,对复合肥市场形成冲击。

四是环保对产量影响或低于预期。每到冬季,就进入了环保停产高峰期,往年也正是这一因素导致价格不断上涨。但由于经济下行压力加大,今年或许在环保方面略有宽松,环保因素对市场的影响预计较前几年降低。

2016~2019 年45%硫基复合肥出厂价格趋势图