体验型产品消费行为的羊群效应及机理研究

——基于电影行业消费行为的实证解释

2019-12-13郝晓玲陈晓梦

郝晓玲,陈晓梦

(1.上海财经大学信息管理与工程学院,上海 200433;2.上海市金融信息技术研究重点实验室, 上海 200433;3.康奈尔大学商学院,美国)

1 引言

互联网和web2.0技术的快速发展推动了消费服务的社交化和共享化,改变了人们获取和分享信息的行为和体验。对于体验型产品而言,消费前对产品质量和产品效用具有不确定性:体验型产品异质性较大,人们不能在重复购买中来加深对产品的认知,因此较难在购买前得知产品的真实质量。此外,消费者对产品的评价存在个人偏好差异。因此,社交媒体影响下消费者的决策行为与决策过程也受到相应的影响。

电影属于典型的体验型产品,即不同电影故事情节、类型差距较大,因此较难在购买前估计电影质量。近年来中国电影产业总产值在GDP逐年升高,电影竞争力明显增强。然而,在电影票房上也出现了一些奇怪的现象:一是高票房低评分现象,从《小时代》系列到最近新上映的《长城》和《罗曼蒂克消亡史》,我们发现有不少高票房低评分以及低票房高评分的电影作品。二是发行方在营销过程中炮制“幽灵场”等虚假票房现象,其目的是为在短期内冲高票房,刺激观众跟风观看他们的电影。如何阐释上述现象?其本质在于对消费者行为中产生的羊群效应的内在机理进行解释。消费决策中的羊群行为是消费市场上的一种典型现象。它是指在不确定情境中,消费者模仿他人进行消费决策的行为。那么,在互联网环境下,消费者的决策行为属于盲目跟风还是理性决策?理性程度如何?受到哪些因素影响?采取怎样的营销策略更为有效?这些问题目前还缺乏科学的实证解释。

相比于搜索型商品,体验型产品很难在使用前获得相关质量信息,产品性质较为主观,如电影、餐饮、美食等。消费者购买体验型产品时,对在线评论的依靠性更大,也会更加频繁地使用网络资源[1]。目前关于体验型产品的研究集中在三方面。

一是在线评论或口碑与销量之间的关系。主要集中在在线评论的基本要素如评论的星级、评分、情感极性及有用性等对商品销量的影响。例如,Reinstein和Snyder[2]以体验型产品-电影为例,认为平均得分与销量存在正相关关系。Dellarocas[3]采用在线评论作为口碑的代理变量,研究了知名度和口碑对电影收入的影响,并借鉴产品扩散的Bass模型构建了电影收入预测模型。卢向华和冯越[4]指出餐馆在线点评数量、评分以及负面点评率对产品的销售收入有显著的影响,但价格调节作用也确实存在。另有学者研究分析了专家评论对电影票房的影响以及星级和预算的调节作用[5]。Dewally和Ederington[6]发现在线评论极性与图书价格之间密切相关,积极评论数越多时,价格越高。Ghose和Ipeirotis[7]的研究表明极端评论对体验型产品的有用性比搜索型产品更大。Vilpponen等[8]指出在线评论的质量对购买意愿有着积极的影响。Chen等[9]发现有用的评论和突出的评论者对销量有非常显著的影响。

二是羊群效应与销量。社交媒体口碑作为信息传播的一种机制,主要是增加产品知名度,而羊群效应则是通过先前的销售信息帮助消费者更新对产品质量的信任。Li和Xu[10]基于Groupon的实证研究指出,经验商品比搜索商品的羊群效应更加明显,羊群效应和社交媒体口碑存在互补关系。Duan等[11]采用第t-1期软件下载量对第t期软件下载量来界定羊群效应,证实软件下载市场存在羊群效应。Simonsohn和Ariely[12]和Chen等[9]分别发现DVD拍卖以及餐饮市场消费中存在羊群效应。Tucker和Zhang[13]发现,小众产品羊群效应更为明显。Zhang Juanjuan和Liu Peng[14]提出了理性跟随模型,以P2P贷款为例,提出区分理性跟随和非理性跟随的有效方法,并证明P2P市场的贷款人对贷款项目的投资决策存在理性跟随。此外,贷款人和贷款项目的特点会调节借款人对于之前借款人投资决策的跟随效应。关于羊群效应,国内较有影响力的文献仍高度集中于金融市场,例如:宋军和吴冲锋[15],孙培源和施东晖[16]以我国股市和机构投资者数据为研究样本开展实证检验,对投资者羊群行为与股价之间的关系进行了实证分析。其他研究也基本遵循上述范式,例如,廖理等[17]研究P2P 网络投资中信息传递与羊群行为;王念新等[18]研究众筹中的羊群行为,但总体还是集中在金融市场投资决策领域。消费品领域的羊群效应研究还较为匮乏,消费者产生的羊群行为和投资者产生的羊群行为是否具有共同的心理机制,目前还缺乏有力的证明。

三是社会学习与销量。由于产品质量的不确定性,经验型产品的消费者更需要社会学习。社会学习假设别人的行为传递了产品的质量信息。Moretti[19]利用国外电影市场1982-2002的电影票房数据,验证在成熟市场存在社会学习效应,并阐明社会学习是电影行业销售的重要决定因素。冯娇和姚忠[20]运用贝叶斯和高斯公式构建社会学习模型,分析评论数量和等级的社会学习对消费者购买决策差异性的影响。Godes和Silva[21]指出,社会学习带来的效益不只是利润,而且可以增加其他消费者的需求,即“乘数效应”的存在。Moretti[19]采用市场数据检验对电影质量的信息扩散对预期差异的影响,并阐明社会学习是电影行业销售的重要决定因素,由于社会学习的存在,使得初期成功的电影更成功,失败的更失败。

尽管互联网环境下消费者的决策过程和消费心理变得更为复杂,但相对应的理论研究还较为滞后。国内对于消费品羊群效应的研究匮乏,缺乏有力的实证证据,对产生机理更缺乏合理的解释,对社会学习的研究也凤毛麟角。因此,本文期望以电影行业作为切入点,旨在给出经验消费品羊群效应的实证证据,并借鉴预期差异模型验证社会学习是否可以解释理性跟随。

本文以电影行业为例,主要聚焦于以下三个研究问题:(1) 消费者在外部评论等信息充分的情境下是选择盲目跟风还是理性决策?(2) 如果不是盲目跟风,各种外部信息是否可以对消费者跟风行为进行动态调节?(3) 如果这种跟风行为可以调节,消费者是如何调整其决策从而影响票房的?针对上述问题构建了三个模型:模型1(羊群效应模型)旨在证明羊群效应的存在,即在控制各种电影特征以及在线评论等变量,以及消除内生性后,依然存在羊群效应。模型2(理性跟随模型)旨在证明理性跟随的存在,即电影特征会起到调节作用,决策人跟随行为会逐渐减弱,这可能是因为社会学习的存在。因此,模型3(预期差异模型)进一步引入社会学习理论,采用预期差异模型解释理性跟随的机理。

2 研究假设及模型构建

2.1 电影行业羊群效应的理论假设

关于羊群效应,本文参考 Reinstein和Snyder[2]对羊群效应的界定,将羊群效应定义为决策人跟随前人决策的行为。模型假设:当决策人没有私有信号,并且之前的决策人都选择了i=0时,该决策人也选择i=0;当决策人发现选择跟随前人决策还是选择跟随自己的私有信号无差别时,他们总是会选择跟随自己的私有信号。

国内许多影院上映前,片方通过前期宣传和各种市场手段,主要以首周票房为主要突破口,目的是通过影响影片上线前几天的排片拉动后续票房。因此,本文以电影市场中首周平均票房对首周之后总票房的影响来界定羊群效应。如果羊群效应存在,电影放映首周后的消费者跟随前人决策,那么电影首周平均票房就能够影响电影首周之后总票房。基于此,提出如下假设:

H1:电影首周平均票房显著正向影响电影首周之后总票房。

根据原假设 H1构建首周平均票房与首周之后总票房之间的回归模型如公式(1)所示:

lnTBox(2-n)i=β0+β1lnABox1i+β2Coni+ui

(1)

其中TBox(2-n)i为电影i第二周到下映的总票房,ABox1i为电影i的首周平均票房,Coni为控制变量。模型采用最小二乘法估计电影首周平均票房对于电影首周之后总票房的影响系数。如果羊群效应存在的话,那么电影首周平均票房会对电影首周之后总票房有显著的影响。采用工具变量法消除遗漏变量带来的内生性问题,该变量与自变量紧密相关,而与因变量相对独立。本文选用电影放映时市场上其他电影的首周排片平均值作为工具变量,该变量可以反映电影放映首周市场竞争的激烈程度。建立第一阶段模型如公式(2)所示:

lnABox1i=β0+β1lnOABox1i+β2Coni+ui

(2)

其中ABox1i为电影首周平均票房,OABox1i为电影放映时市场上其他电影的首周排片平均值,Coni为控制变量,包括市场规模、电影特征以及放映时间相关变量。通过第一阶段回归,工具变量捕捉到了首周平均票房中受到市场竞争激烈程度影响而产生的变动,其他电影的平均排片越高,说明其他电影的竞争能力越强,整个市场竞争更激烈。第二阶段回归中的估计系数反映了市场竞争激烈程度是如何通过影响首周平均票房从而影响电影首周之后总票房。第二阶段模型如公式(3)所示:

lnTBox(2-n)i=β0+β1(lnABox1i)'+β2Coni+ui

(3)

(lnABox1i)′是第一阶段回归对电影首周平均票房lnABox1i的估计值,Coni为控制变量,包括市场规模、电影特征以及放映时间相关变量。TBox(2-n)i为电影i第二周到下映的总票房。如果第二阶段回归结果显著,则说明市场竞争激烈程度可以影响首周之后总票房。而市场竞争激烈程度与电影特征无关,首周票房若依然带动后续票房,则可一定程度消除电影质量带来的内生性问题,进而支持羊群效应的存在。

2.2 电影行业理性跟随的理论假设

如果决策者在获取产品质量信息后,跟随他人决策的行为停止或者减弱,那么,决策人的行为满足理性假设。反之,如果他人决策行为的社会影响效应大于质量信号作用,则视为非理性跟随行为。基于上述分析,本文通过研究公开可获得的电影特征信息对羊群效应的调节作用来检验羊群效应是否为理性跟随,建立假设:

H2:电影特征信息可以调节第t-1期票房对第t期票房的影响。

如果存在理性跟随,消费者会观察和学习前人的决策,并且结合已有的信息,决定是否跟随前人决策。如果发现电影特征能够调节第t-1期票房对第t期票房的影响,则与理性跟随预期一致。反之,如果存在非理性跟随,则电影特征信息对第t-1期票房对第t期票房的影响没有调节作用。

本文沿用Zhang Juanjuan和Liu Peng[14]区分理性及非理性跟随的方法,将其应用于电影市场。当非理性跟随占主导时,消费者更看重他人决策,而容易忽视市场上公开可获得的电影特征信息,如电影评论。当理性跟随占主导时,消费者会根据已有的信息来参考前人的决策,已有信息可以调节前人决策对消费者的影响。如果是理性跟随,电影特征则会影响前期和后期票房的关系。依据原假设H2构建固定效应模型如公式(4)所示:

lnBox(t)i=β0+β1lnTBox(t-1)i+β2WFrei+β3lnTBox(t-1)iFeati+Fixi+uit

(4)

其中Box(t)i为电影i在第t周的周票房,TBox(t-1)i为电影i在第t-1周的票房,WFrei为电影i每周放映场次,Feati为可观测的电影特征信息,Fixi为电影i的固定效应。如存在理性跟随,则电影特征能够调节消费者的跟随行为,用β3反映这种调节作用,如果β3≠0,那么证明存在理性跟随。本文将电影评分、出品国家、评论人数、3D、IMAX以及节假日作为可观测的电影特征,分别研究这些信息对羊群效应的调节作用。WFrei主要用于控制电影随时间改变的特征对回归结果估计的影响。固定效应Fixi用于消除电影不随时间改变的特征对回归结果估计的影响,反映电影的非观测异质性。诸如电影质量、类型、发行方、参演明星等所有和电影本身相关并且不随着时间改变的因素均包含于Fixi中。

β1表示在给定其他电影特征时, t-1期累计票房对第t期票房的影响系数,β3表示电影特征Feati对第t期票房影响关系中的调节作用。例如,当Feati=1时,t-1期累计对第t期票房的影响系数为β1+β3,当Feati=0时, t-1期累计票房对第t期票房的影响系数为β1。Feati从0变化到1时,t-1期累计票房对第t期票房的影响系数从β1变动到β1+β3,β3反映了电影特征对于t-1期累计票房和第t期电影周票房之间影响关系的调节作用。因此,当β3不为零时,说明存在调节作用,即在给定其他电影特征的条件下,该电影特征能够调节t-1期累计电影票房对第t期电影票房的影响,符合理性跟随羊群效应假设。然而Fixi中包含的是不随时间变化的非观测异质性,如果存在电影放映期间随着时间变化的非观测异质性,则不能通过差分来消除这部分非观测异质性。因此,在模型(4)中加入了可随时间变化的控制变量,电影每周放映场次WFrei。

2.3 基于预期差异模型的影响机制的理论假设

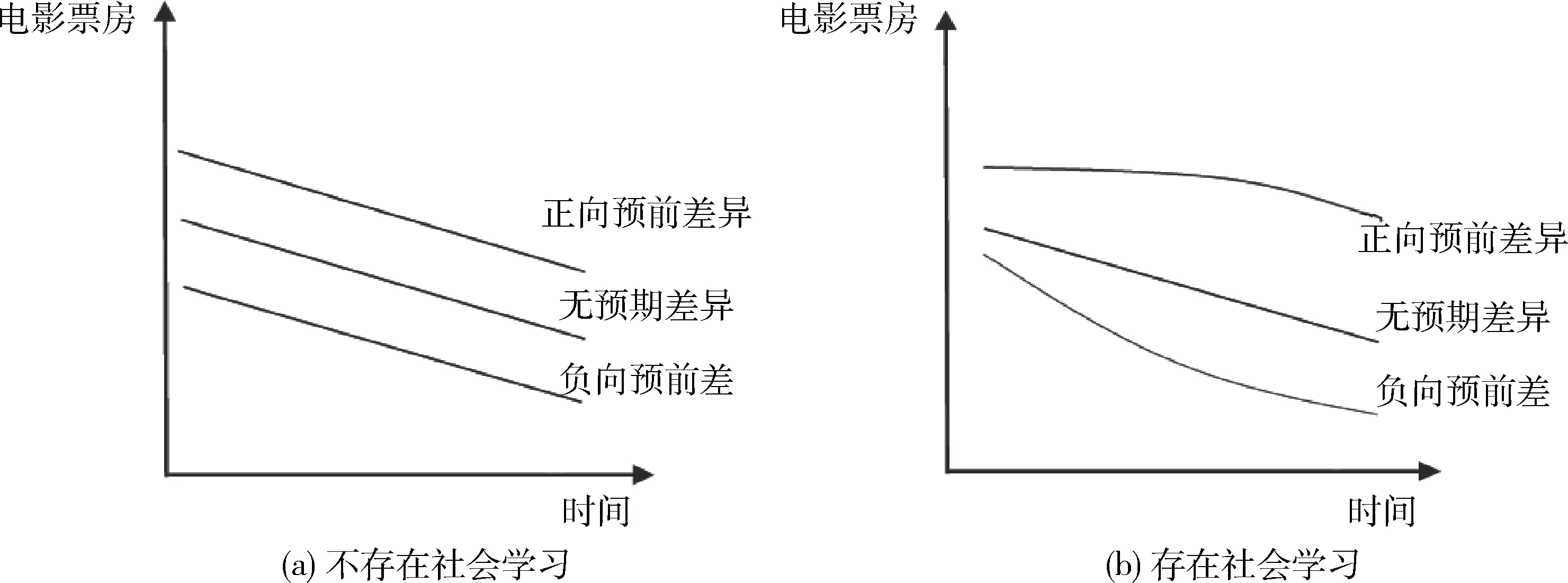

如果电影消费者的跟随行为属于理性跟随,那么如何证实这种观察和学习的过程的存在,以及消费者具体是如何参考前人的信息并选择跟随前人决策?本文运用预期差异模型[19]解释消费者的社会学习过程,即了解消费者如何观察和学习前人决策。预期差异理论认为一个典型消费者获得的期望效用是事前估计和质量信号的加权平均。如果消费者无法对前人决策进行学习和观察,第二周消费者与第一周的消费者拥有相同的信息量,因此这些消费者选择观看电影的概率和第一周的消费者一样,所以无论是正向预期差异、负向预期差异都会和没有预期差异时具有同样的电影票房趋势,即后续电影票房的趋势应该和没有预期差异下的票房趋势平行。如果是正向预期差异,则平行上移;如果是负向预期差异,则平行下移。如图1(a)所示。因此,本文根据预期差异理论模型建立如下假设:

图1 电影票房的预期差异随时间变化的趋势

H3:正向调整预期差异可以相对减缓电影票房下降趋势,负向调整预期差异相对加剧电影票房下降趋势。

电影放映场次是院线在放映前决定的,上映前可以采用院线的排片量作为消费者对电影预期的替代变量。如果电影院线的排片量可以完全预测电影票房,则用电影排片来回归预测电影票房,会得到残差值为零的结果。而事实上无法事前完美预测电影票房,市场对电影的实际反应会高于或低于预期,这种实际票房与预期的差异反应在预测模型上就是残差值。电影首周实际票房和电影首周预测票房的差异就是电影首周平均票房超出(低于)事前信息的部分,反映了电影的预期差异。当实际票房超过回归预测值时,为正向预期差异,反之为负向预期差异。因此,本文将预期差异理解为体验型产品销量偏离市场预期的部分。由于电影放映首周会有不同的放映天数,为消除放映首周天数对票房的影响,本文选取电影首周平均每日放映场次(DFre1)对电影首周平均票房进行回归。同时加入电影特征因素,消除回归预测差异中和事前信息有关的部分。Fre1i为电影i首周放映场次,ABox1i为电影首周平均票房,Feati为电影特征相关变量。计算预期差异的模型如公式(5)所示。

lnABox1i=β0+β1lnDFre1i+β2Feati+εi

Suri=lnABox1i-ln(ABox1i)′

(5)

其中,Suri为预期差异,lnABox1i为电影首周平均票房实际值的对数,ln(ABox1i)′为电影首周平均票房预测值的对数。同时,如果DFre1i已经完全反映了消费者对电影质量的预期,DFre1i中应该已经包含了所有消费者在事前可以获得的信息,ln(ABox1i)′也包含了所有事前信息,那么Suri应该不包含所有消费者在事前可获得的信息,cov(Suri,Feati)=0。根据原假设H3构建固定效应模型如公式(6)所示:

lnBox(t)i=β0+β1t+β2(t×Suri)+Fixi+uit

(6)

Box(t)i是第t周电影票房,Suri为预期差异,也可以正向预期差异的哑变量PSuri代替,Fixi是固定效应,用于消除电影异质性对回归结果估计的影响。通过对比正向预期差异和负向预期差异的电影票房趋势来识别羊群效应。当β2≠0时,说明预期差异能够调节电影票房的时间趋势。如果是正向预期差异,则可以缓解电影票房的下降趋势,与图1(b)相符,存在羊群效应。如果β2=0时,说明不存在羊群效应,因为正向和负向预期差异的电影票房下降趋势相同。

3 研究设计

3.1 变量设计

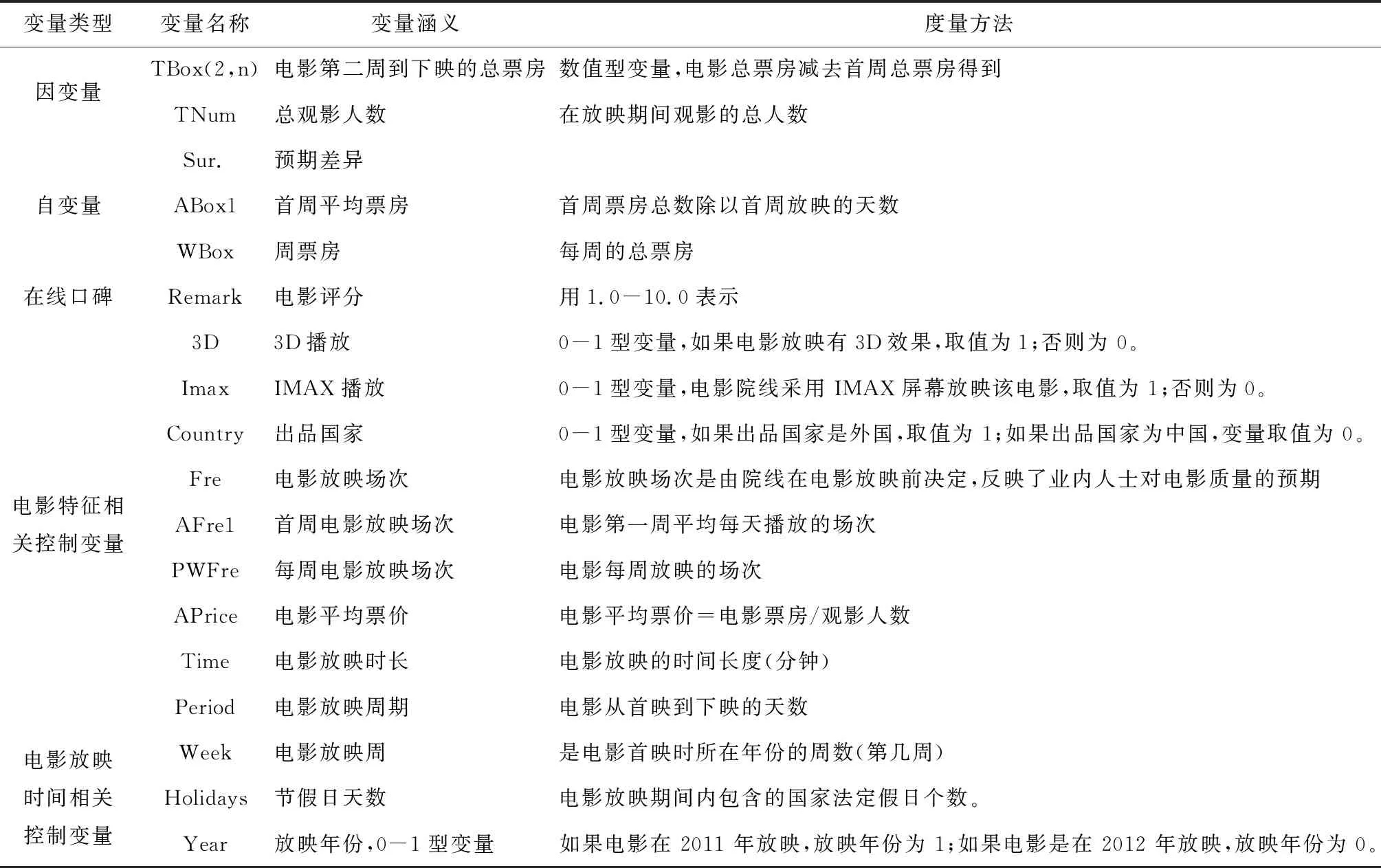

本文选取的自变量为ABox1,即首周平均票房,由于电影的周票房是按照自然周(周一到周日)来统计的,而并不是所有电影都会选择在周一放映,所以按照天数对电影首周电影票房进行平均,消除电影放映时间对首周票房的影响。该变量衡量首周消费者决策行为,既能够反映前人决策行为,也能够被决策人观察。

选取的因变量为第二周到下映的总票房,是电影总票房减去首周票房的剩余票房,反映了首周之后消费者的决策行为。为消除数据在不同区间的差异带来的影响,对电影票房、电影观影人数、电影评论人数、电影放映场次都做了对数化处理。电影评分也是由消费者产生,一定程度反映了之前消费者对电影质量的评价,对消费者具有参考意义。

为减少其他因素对研究的影响,还构建两类控制变量,一是电影特征相关的控制变量,包括:出品国家、3D、IMAX、电影放映场次、电影平均票价、电影时长、电影放映期,这里主要包括了可观测的电影特征信息。二是电影放映时间相关的控制变量,包括:电影放映周、节假日天数、放映年份。如表1所示。

表1 变量的表示与度量

3.2 数据与描述性统计

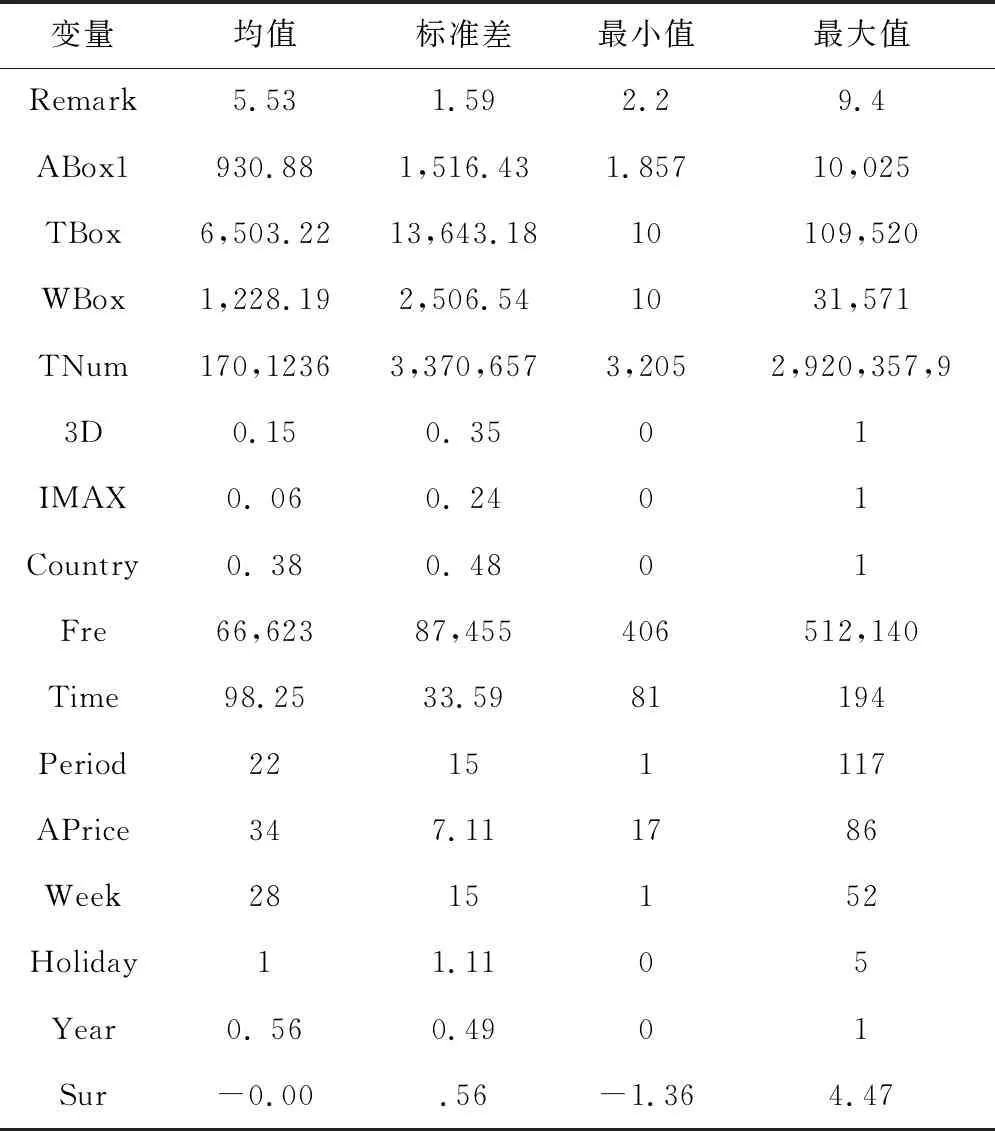

本文电影票房数据主要来自娱乐产业研究机构-艺恩咨询。电影相关信息,包括网络评分,以及放映日期、电影放映周期等数据来自于豆瓣网络,豆瓣电影中的评分信息和电影信息具有较好的代表性。分别爬取豆瓣网络2011 和 2012 年在中国地区放映的所有电影数据。将豆瓣电影数据和电影票房数据合并后得到面板数据,数据集共有455 部1601个观测值,包含2011-2012中国区电影周票房、电影每周放映场次、电影放映天数、电影上座人数等信息。描述统计量如表2所示。

4 实证结果

4.1 羊群效应实证检验

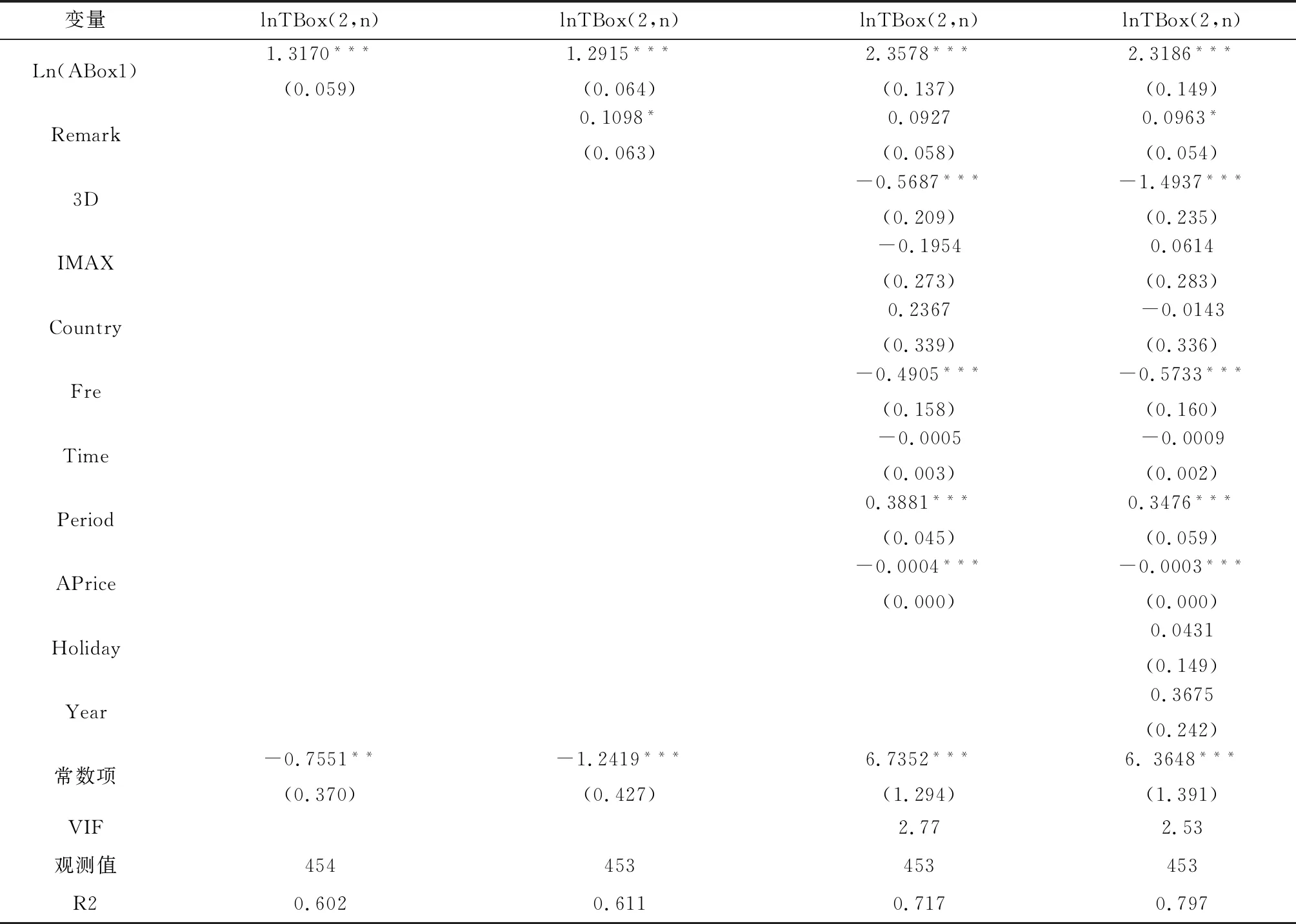

消费者决策中的羊群效应实证结果如表3所示。因变量为电影第二周(包括第二周)之后电影票房总量,自变量为电影首周平均票房,控制变量为电影评分,是否为3D电影,是否为IMAX电影,电影发行国家是否为外国,电影时长,电影发行时间,电影价格等。表3中第一列为电影首周平均票房和电影首周之后总票房的相关关系,相关系数为正并且统计意义显著。第二列为加入电影评分变量后,首周平均票房对电影首周之后总票房的影响。第三列为加入3D、IMAX、电影发行国家等和电影本身特征相关的变量后的结果。第四列为加入电影放映时间相关变量后的结果,由于电影放映周包含 52 个哑变量,因此未列示在实证结果中。对于电影评价相似、电影质量和自身特征相似、放映时间也相似的电影,电影首周平均票房对首周之后总票房有显著正向的影响。说明电影放映首周的消费者决策能够影响之后的消费者决策,原假设H1成立,证明存在羊群效应。

表2 描述性统计

表3 首周平均票房对电影首周之后总票房的影响

注:括号内为稳健性标准误差,*** p<0.01, ** p<0.05, * p<0.1,方差膨胀因子(VIF) 用来检验自变量和控制变量之间的多重共线性。

(1)稳健性检验。在表3中检验羊群效应和理性跟随时,用票房来衡量消费者的决策,这样的衡量方式假定票房的变动反映了消费者需求。然而,电影票房也会可能受到电影票价的影响,因此,在稳健性检验中,为了检验电影票价变动是否对实证结果中估计的影响系数有潜在影响,采用首周之后总观影人数对数作为因变量,重新估计模型公式(1) 中的影响系数。当采取首周之后总观影人数对数作为因变量时,首周平均票房对首周之后总观影人数对数依然有显著正向影响,说明电影平均票价并没有影响表3的实证结果。

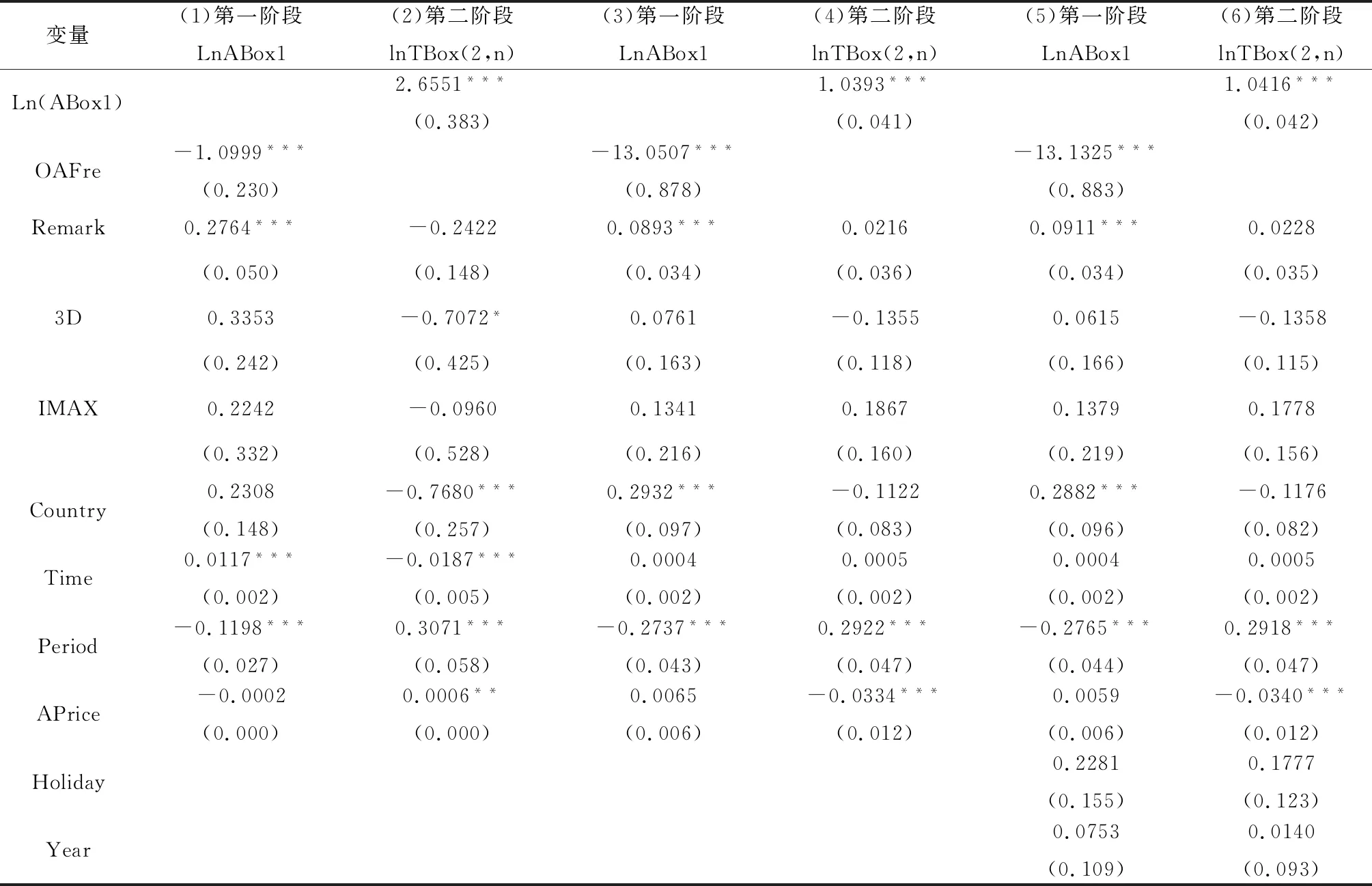

(2)工具变量法。基准回归模型虽然加入了电影评分以及其他电影特征作为控制变量,但仍可能产生遗漏变量问题,为了解决这些可能的内生性问题,本文在表5中引入其他电影平均放映场次(OAFre) 作为工具变量,第一阶段回归为针对公式(2)的估计结果,第二阶段回归为针对公式(3)的估计结果,自变量为首周平均票房对数,因变量为电影首周之后总票房对数。结果如表4所示。

表4 工具变量法:首周平均票房对首周之后总票房的影响

注释:括号内为稳健性标准误差,*** p<0.01, ** p<0.05, * p<0.1,

由表4可知,因变量为电影首周之后总票房的对数。第一、三、五列表示引入工具变量第一阶段回归结果,第二、四、六列为第二阶段回归结果。在第一、二列中加入电影特征控制变量。第一列结果表明,同期放映电影的平均首周排片与该电影首周平均票房负相关,说明控制整个市场规模变动后,同期放映电影的首周排片平均值越高,该电影的首周平均票房越低,说明工具变量在一定程度上反映了市场竞争的激烈程度。第二列结果表明,采用工具变量法后,电影首周平均票房对首周之后总票房有显著正向影响。在第三列和第四列加入同期放映所有电影的首周排片总量作为控制变量,控制整个市场的规模后,电影首周平均票房依然能够显著地影响电影首周之后总票房。在第五列和第六列中又加入电影放映时间的控制变量,研究结果仍然与表3保持一致。

综上,排除了电影质量本身、市场规模以及放映时间等因素共同作用的影响,首周平均票房对于电影首周之后总票房仍有显著的正向影响,所以有理由相信是因为首周之后的消费者将跟随首周消费者的决策,存在羊群效应。此外,选用电影放映首周市场上其他电影的平均排片作为工具变量,在尽可能消除电影质量的内生性影响后,首周平均票房显著地正向影响电影首周之后的总票房,与羊群效应预期一致。

4.2 羊群效应产生机制实证检验

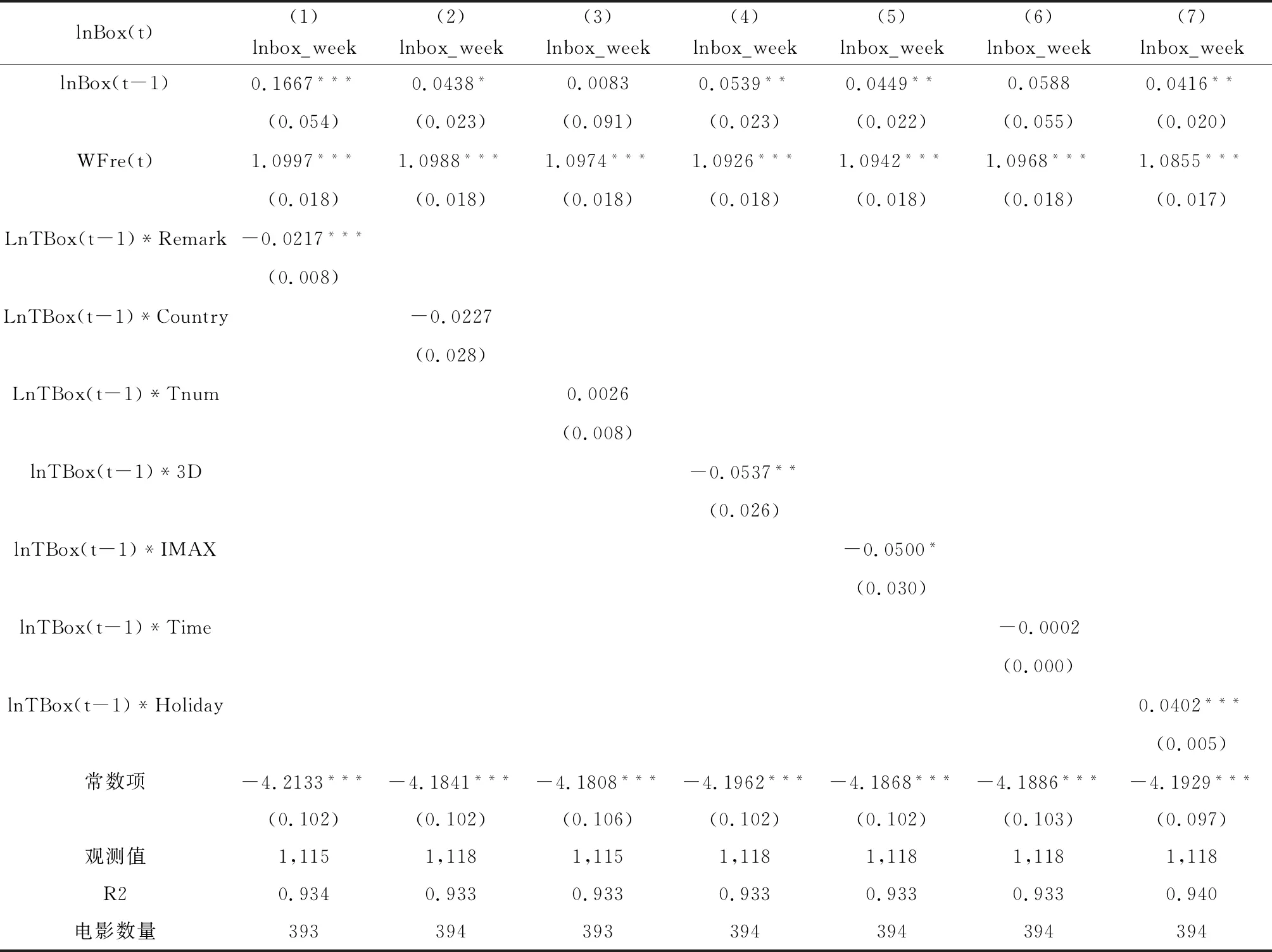

理性跟随与非理性跟随的检验结果如下:表5检验电影评分、出品国家、观影人数、3D、IMAX、放映时长、节假日等可观测的电影相关特征对羊群效应的调节作用。表5中的自变量为t-1周的累计电影票房(对数),因变量为第t周的电影票房(对数)。通过t-1周累计电影票房(对数)和电影评分以及其他电影特征的交叉项,来研究表3中得出的羊群效应是否为理性跟随。

表5中所有模型都包含固定效应,固定效应代表影响电影票房且不随时间而变化的全部因素,诸如电影的质量、类型、发行方、参演明星等所有和电影本身相关并且不随着时间改变的因素均包含其中。加入固定效应后,交叉项系数表示给定其他电影特征,某一个电影特征对羊群效应的调节作用。然而固定效应只能代表不随时间改变的非观测异质性,因此每一列中都加入了电影每周放映场次(WFre)作为控制变量。

表5 电影可观测特征对羊群效应的调节作用

注:括号内为稳健性标准误差,*** p<0.01, ** p<0.05, * p<0.1,因变量为电影周票房对数,所有模型包含电影固定效应。第一列到第七列是对模型(4)的估计。样本不包含放映超过7周的观测值。

依据公式(4),表5中第一至七列分别展示了采用不同的可观测特征作为交叉项的实证结果。第一列中电影评分和t-1期票房的交叉项系数显著不为零,这和理性跟随的预期相符。对于消费者而言,评分较高的那部电影相较于评分较低的电影,前人决策对消费者决策的影响会更小。即电影评分越高,前人决策对于消费者的影响越小,电影评分对羊群效应具有负向调节作用。第四列、第五列和第七列中3D、IMAX和节假日的交叉项系数都显著不为零,原假设 H2 成立,说明这些特征都能够调节消费者的羊群效应,消费者跟随前人的决策时,也会受到这些因素的影响,表现为理性跟随。然而发行国、评论数目、电影时长的交叉项系数并不显著,可能的解释是消费者对于这些电影特征并不看重,因此即使在理性跟随的情况下,这些特征并不能影响消费者的决策。因此,在回归中加入了电影前期票房和电影可见特征的交叉项进行检验,结果证明电影前期票房对于后面票房的影响会随着电影特征而改变,证实了电影行业存在理性跟随的效应。理性和非理性并非互斥关系,当理性占主导时,电影特征会起到调节作用,决策人跟随行为会减弱。反之,非理性占主导时,更有可能轻视各种相关信息。

4.3 理性跟随影响机制:预期差异

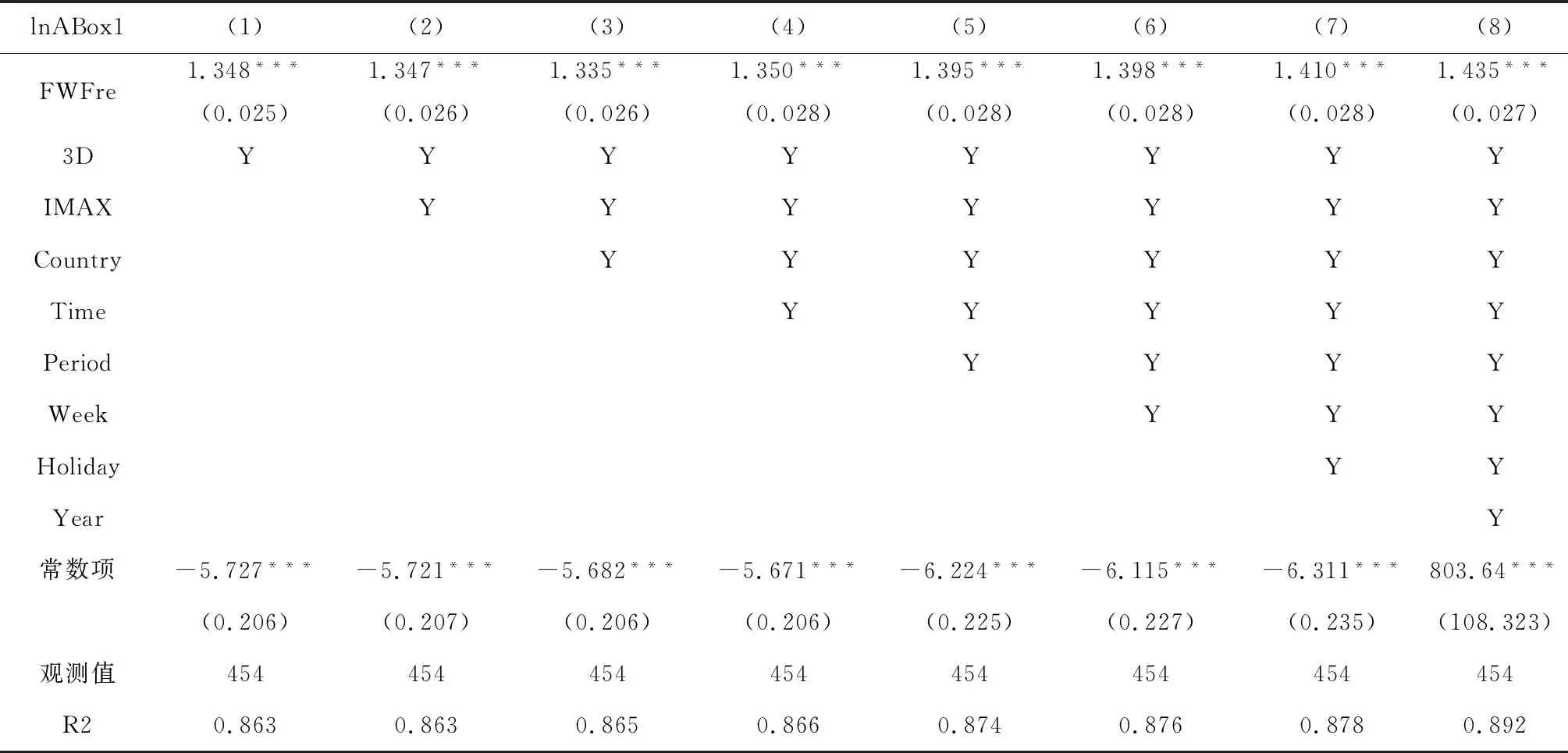

既然消费者存在理性跟随行为,则进一步探索消费者理性跟随的机制,验证消费者是否通过调整预期差异来进行理性跟随。首先界定实证过程中预期差异变量的定义,然后展示预期差异对消费者的跟随行为影响的实证结果。利用公式(5)模型采用中国电影票房的数据进行预测,结果如表6 所示。自变量为电影首周平均放映场次,因变量为电影首周平均放映场次,第一到第八列依次加入电影特征相关的变量。如果电影首周平均放映场次(AFre1)能够反映消费者对电影质量的预期,那么电影首周平均放映场次对电影票房的解释力度应该较大,同时加入事前可得的电影特征将不会明显削弱电影首周平均放映场次对电影票房的预测,因为所有的电影特征信息已经包含在电影放映场次中。可以看出,R2值都大于0.8,说明解释力度较强,同时R2值并不随着加入电影特征变量(电影发行国家、是否为 IMAX 电影等)而有较大改变,即电影首周平均放映场次能够很好地反映消费者对电影质量的预期。

表6 放映场次对首周票房预测

注:括号内为稳健性标准误*** p<0.01, ** p<0.05, * p<0.1,因变量为电影首周票房对数。

根据公式(5),表6中的残差项就是预期差异,反映了电影票房超出(低于)市场预期(电影放映场次)的部分。预期差异应该与事前可以获得的电影质量信息无关,表示事前可获得的电影质量信息已经全部被电影放映场次包含。由于预期差异中的信息和电影特征信息不相关,预期差异为外生随机变量。在进行预期差异计算时,考虑了如下因素:首先,95%的电影放映周数小于7,放映超过七周的电影占比不到 5%,属于异常值;其次,放映时间最长的十部电影中,有 7 部为非商业电影,主要由政府、学校等机构组织观看,不能反映消费者市场行为,其余为《加勒比海盗4》《变形金刚 3》《速度与激情5》等超级大片。如样本超过七周,超级大片的票房可能会扭曲预期差异对电影票房的影响,因此,本文对样本进行了限制,只选取了七周的观测值。依据公式(6)采用限制后的样本进行实证,结果如表7所示。

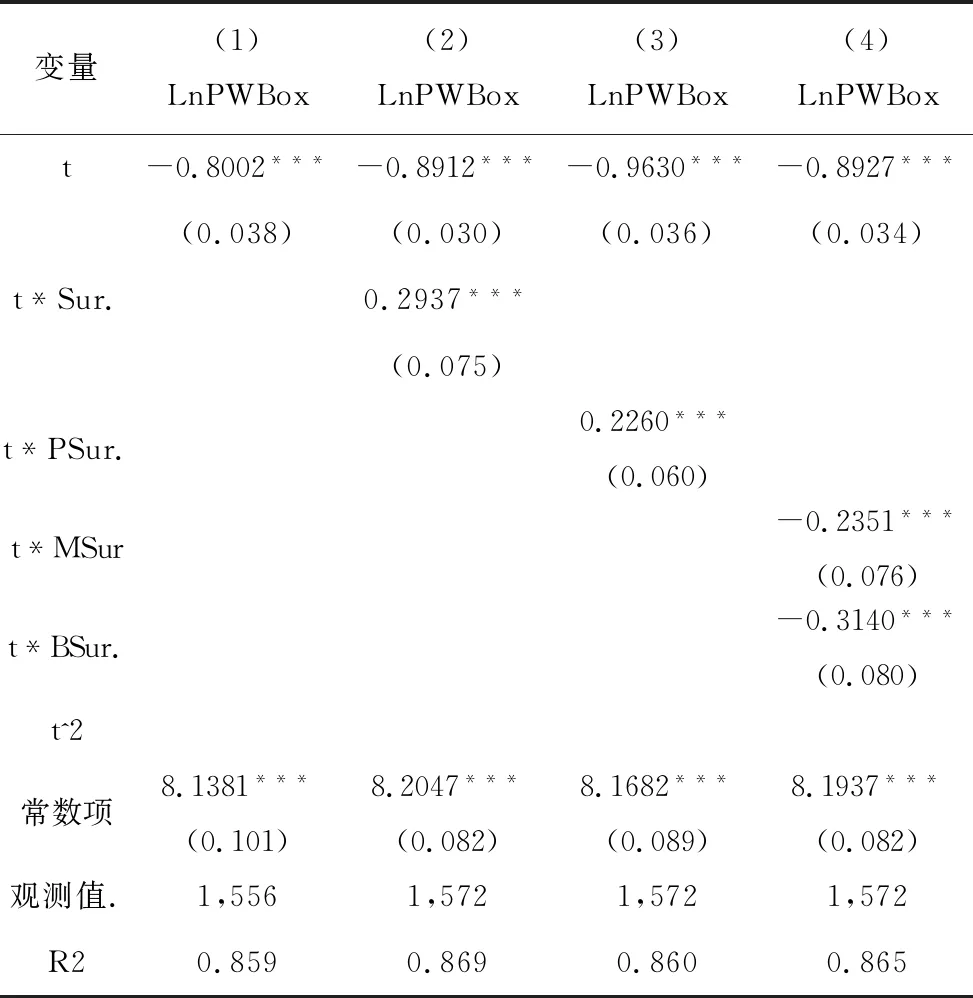

表7 预期差异对电影周票房影响

注释:括号内为稳健性标准误差,*** p<0.01, ** p<0.05, * p<0.1,因变量为电影周票房对数,所有模型包含电影固定效应。预期差异(Sur)为偏离首周平均票房预测值的残差项;正向预期差异(PSur)是预期差异为正的哑变量(预期差异为正时,值为1,否则为0);最低预期差异(BSur)是整体样本预期差异的最低值;中间预期差异(MSur)表示为整体样本预期差异的中间值。

表7展示了预期差异对电影票房下降趋势的调节作用,因变量为电影周票房,自变量为预期差异和时间变量的交叉项。第一列为电影周票房的时间趋势,系数为负,说明电影周票房数随着时间推移而降低。第二列加入时间变量和预期差异的交叉项,交叉项系数不为零,说明预期差异能够调节电影票房的时间趋势。第三列中加入时间变量和预期差异哑变量的交叉项。预期差异为正时,交叉项系数为 0.2260,表明原本电影平均下降系数为-0.9630,而有了正向预期的调节作用,电影的时间下降趋势平均为-0.7370,缓和了原有的下降趋势。说明当电影放映时比消费者预期质量更好时,消费者从社交网络获得更多电影质量信息,更新了对电影质量的评估,因此有更多的消费者选择观看电影,所以正向预期差异的电影具有较缓和的下降趋势。第四列中,将预期差异分为三部分,分别加入预期差异正向、中值及最低值与时间变量交叉项,预期差异最低和中值的交叉项系数都为负,说明预期差异较低时,电影的时间下降趋势加剧。因此,原假设 H3 成立,说明消费者通过调整预期来实现对前人决策的理性跟随。

由于票房的变化不仅由消费者需求决定,也会受到供给影响。为了排除由于供给变化带来的影响,选取电影每周的平均每场票房作为因变量,消除院线根据预期差异调整放映场次的影响。实证表明,在控制了电影院线对预期差异的影响后,正向预期差异依然能够对电影票房下降趋势有缓解作用,与表7实证结论一致。

为检验用不同方法计算预期差异时,是否会改变表7中主要影响系数的估计,本文还采用电影场次作为因变量对电影票房进行了新的回归预测,分别对表7中的第二列和第三列进行回归,发现主要实证结果仍然保持一致。综上,预期差异对电影周票房随时间下降趋势的影响如下:正向预期差异能够减缓电影票房的下降趋势,当电影放映首周出现了正向预期差异时,第二周的消费者会根据首周消费者的决策行为调整自己对电影质量的预期,观看电影概率增加,电影票房增加。尽管预期差异对电影票房下降趋势起到调节作用,但这种调节作用是否随时间推移而递减还需进一步研究。

5 结语

本文基于羊群效应理论,以典型的体验型产品—电影为例,利用电影票房相关数据检验电影消费是否存在羊群效应,然后验证理性跟随的存在,运用预期差异理论模型,解释了羊群效应理性跟随的影响机制。主要结论如下:

(1) 电影首周平均票房显著正向影响电影首周之后总票房。即在考虑了电影评论、3D放映、Imax、放映国家、频率、放映时间、放映期、价格、假期等控制变量的情况下,该结论依然成立。

(2) 电影特征信息可以调节t-1期累计票房对第t期票房的影响。3D、IMAX和节假日等特征能够调节消费者的羊群效应,消费者跟随前人的决策时,也会受到这些因素的影响,表现为理性跟随。然而发行国、评论数、电影时长等并未影响消费者的决策。

(3) 正向调整预期差异可以相对减缓电影票房下降趋势,负向调整预期差异相对加剧电影票房下降趋势。当电影放映首周出现了正向预期差异时,第二周的消费者会根据首周消费者的决策行为调整自己对电影质量的预期,观看电影概率增加,电影票房增加。

本文的主要贡献在于:提供了体验型产品羊群效应在电影市场的实证证据,拓展了羊群效应以往研究主要局限于股市及金融市场的研究领域,模型具有更强的解释力。拓展了对羊群效应产生的内在机制的理解,引入理性跟随机制,有助于清晰阐释消费者的决策心理,从而为正确引导消费心理提供理论支持。揭示了理性跟随的产生机理,这一机理在以往研究中受关注相对较少。本文借鉴并扩展了Moretti的社会学习理论模型。从实证侧重点看,该文侧重研究社会学习产生的后果,采用市场数据检验对电影质量的信息扩散对预期差异的影响,因为有社会学习的存在,正向预期和逆向预期的电影将随时间而产生分叉,正向预期的电影比负向预期的电影下降的速度更慢。本文侧重理性跟随的机理解释,即预期差异是否对电影票房的趋势起调节作用,消费者是否通过调整预期来实现对前人决策的理性跟随,是对预期差异理论的补充与扩展。消费者的理性跟随行为可分为如下阶段:事前形成预期、观察前人决策、调整预期、产生跟随,通过解释羊群行为背后的决策心理,以及调整预期决策过程,从微观刻画了消费者如何通过社会学习进行预期调节,从而影响宏观票房走势的机制,拓展了预期差异理论的应用价值。

本文对于体验型产品营销及管理决策也具有实际指导意义。由于在电影消费领域的羊群效应确实存在,对于体验型消费品的销售初期,注重引导消费者的羊群行为,提升消费者对品牌的认知,扩大“羊群效应”。理性跟随机理的启示在于,虽然首周票房可以拉动消费,但更长线的排片影响则依靠影片本身的口碑和市场反响。由于消费者会随着产品的公开可得信息调整消费决策行为,而公开信息也会逐渐收敛于产品的真实品质,在营销过程中应重点强化产品的“信用评分”,增强用户对产品的信任。此外,正确运用预期差异理论,可以针对营销周期内票房的波动情形,采用相应的措施进行预期的干预和调节。营销初期不要过于夸大产品的特性,容易引发负向预期,反而影响销量增长。应在销售过程中逐步提升用户的正向预期差异,延长社会学习的时间,从而提升产品销售量。

本文的局限性在于:在理论模型构建方面,采用电影作为体验型产品的典型代表进行建模,无法反映体验型产品的差异化特点。消费者决策过程也受到多种因素的共同作用,可能仍有对羊群效应及其传导机制产生影响的因素还未被考虑进模型中,有待进一步梳理和发现。未来可考虑在预期差异模型基础上,研究商品发布后不同阶段进入市场的消费者,分析消费者在每个阶段的质量感知和购买决策,建立各阶段的销售期预测模型,深化消费者决策行为与销售额之间关系的研究。