谈基于“碳素流—价值流”的碳成本核算

2019-12-12张彩平教授郭溯源

张彩平(教授),郭溯源

一、引言

工业革命以来,温室气体排放所产生的环境代价将由全人类共同负担[1]。为应对气候变化,减少温室气体排放,需要发展低碳经济和碳排放权交易市场。2005年《京都协议书》的生效促进了国际碳交易市场的快速发展,通过市场手段调节全球的碳排放总量已成为共识。我国将在2020年建成全球最大的碳交易市场,钢铁、化工、煤炭、石化、电力、冶金等行业企业因其碳排放量较高而将被纳入碳排放权交易市场。面对日益严格的碳排放管制,企业自身需要自觉实施节能减排,使碳元素利用率达到较高水平,并降低碳减排义务履约成本。降低碳成本、提高碳效益需要科学的核算方法,然而,目前国内外缺乏一种有效的方法对碳素流进行准确的价值核算。

基于此背景,本文拟借鉴“物质流—价值流”分析模型,导入碳元素流,构建“碳素流—价值流”二维模型并将其应用于钢铁企业中。通过揭示碳素流转及成本分配情况,为钢铁企业优化生产流程提供数据基础,为企业长效减排机制的构建提供理论和方法参考。

二、文献综述

“碳素流—价值流”是借鉴“物质流—价值流”分析方法,深入企业内部生产流程,探索其碳素流动和价值流转的一种分析模型。目前,国内外学者对物质流和价值流开展了一系列研究,这为“碳素流—价值流”研究奠定了文献基础。

1.国外研究现状。国外学者对物质流和价值流研究较多,而对碳素流鲜有涉及。如Paul H.Brunner[2]指出,物质流分析是以物质守恒定律为基础,通过对特定系统内的物料投入与产品产出进行平衡分析,定性并定量地描述和模拟系统内物质流动的状态和过程,揭示系统物质流动每条路径中的信息。Schmidt 等[3]指出,价值流分析的本质是经济性分析,利用物质流分析所提供的数据,计算企业内部材料成本、系统成本以及废弃物处理成本,为企业进行内部优化升级提供信息基础。Schaltegger、Zvezdov[4]认为,通过物质流分析所得的数据,可以确定资源消耗高、废弃物排放大的生产流程;同时通过价值流分析将实物数据经济化,可以揭示企业成本收益状况。Rieckhof等[5]阐述了价值流分析的优势,认为其突破了传统会计核算在环境管理上的局限性,更好地诠释了成本的归宿。物质流成本会计系统能够提供不同时空段的物质投入与产出成本、物质有效利用成本与废弃物损失的经济成本等相关数据[6]。Stroble[7]指出,物质流成本会计可以执行多功能的核算目标。

2.国内研究现状。自2013年我国政府在北京、上海等地设立7 个碳交易试点以来,我国学者在物质流、价值流分析的基础上进一步将研究延伸到碳素流分析。如:殷瑞钰[8]认为,碳素流表现为物质流,钢铁企业中大部分碳素能源的最终形式是二氧化碳排放物,这与周边环境负荷是息息相关的。肖序、李震[9]指出,资源价值流会计不仅核算传统意义上的企业内部资源流转成本,而且更加注重外部环境损害价值的计算和资源附加价值的分析。肖序、刘三红[10]指出,物质流分析决定价值流数据的形成及解释,而价值流分析则为物质流优化提供决策、控制、考核的经济数据及方法体系。肖序、熊菲[11]则认为,资源价值流核算是基于制造流程中材料、能源的投入、生产、消耗及转化为产品的流量管理理论,借助成本逐步结转方法,通过跟踪资源实物数量的变化,提供资源全流程物量和价值信息的核算,其最终目的在于改进循环经济物质流路线。盛刚等[12]对钢铁联合企业炼焦、烧结、高炉炼铁等工序以模型构建为重点,对碳素流进行了定量分析。

3.对国内外研究现状的评价。国内外对物质流和价值流以及两者之间的逻辑关联已进行了深入系统的研究并取得了系列研究成果,这为“碳素流—价值流”二维分析提供了理论和方法借鉴。然而,尽管已有学者开始探索碳素流,但没有结合价值流的碳素流分析,不能为高排放企业提供投资决策所需的碳排放和减排成本效益信息,不能对企业的碳排放行为产生有效的激励和约束。基于此现状,本文认为在深入分析碳素流的基础上,嵌入价值流分析,形成“碳素流—价值流”二维分析模型,对于准确核算我国碳排放和减排成本、发现碳减排关键环节以及提高我国企业碳减排的积极性具有重要的理论和现实意义。

三、“碳素流—价值流”二维模型理论框架的构建

构建“碳素流—价值流”二维模型需要进行内涵界定,同时也需要提出相应的计算方法。

1.“碳素价值流”的内涵界定。在“碳素流—价值流”的二维分析中,“碳素”是指从企业生产流程各个物量中心输入物料中的碳元素;“流”在本文中是指物料经过具体生产工艺流程的过程,具有方向性和可循环性;“价值流”是指在将原材料、能源以及人力资源等转化成产品为消费者服务的过程中,以货币为计量单位,通过成本和价值方式反映的价值流转。基于上述分析,可以将“碳素价值流”定义为:根据生产流程中的碳素流转路线,对含碳材料和能源在不同空间的位移进行价值核算的一种管理活动。

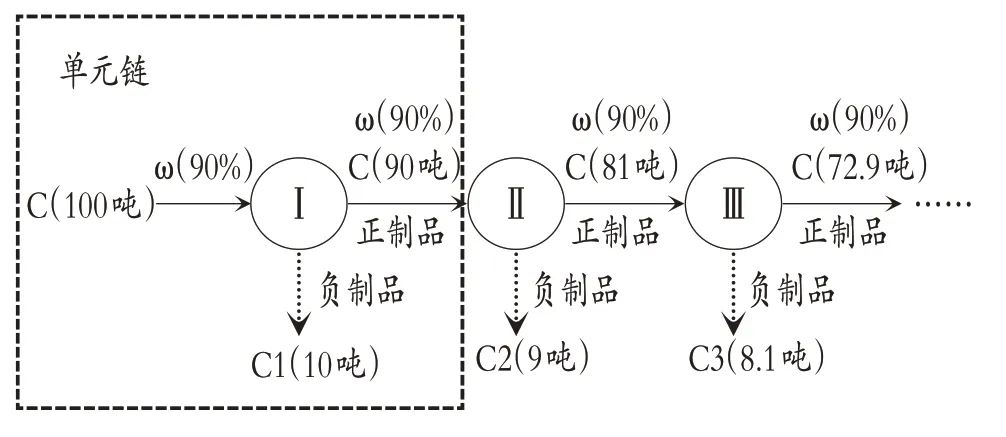

在具体的生产流程中,碳元素的流转过程可以视为由很多单一的“单元链”组成的一个完整的流程。假设投入端投入的碳元素为100吨,生产工艺的元素利用率为90%,那么在一次加工生产后,碳元素就分为两部分,即90吨的正制品到下一生产工艺和10吨的负制品不能到下一生产工艺。那么一整套生产工艺就可以由许多“单元链”构成,形成“多元链”,如图1所示。

图1 碳素流多元链

碳素价值流就是在该“多元链”的基础上,赋予不同工艺环节、不同生产物质中的碳元素以货币价值,形成“价值流”。

2.碳素价值流的计算。碳素价值流的计算可采用逐步结转法,以各个物量中心的碳元素流转量计算其价值流转值。运用生产流程各个物量中心碳元素的数量与其原料单价的乘积,确定碳元素的流转成本。在整体生产流程中,各个物量中心会不断投入新的原材料和能源等成本,这就不断地累计了碳元素的成本,从而改变了碳元素的价值。因此,必须对各个生产物量中心按照碳元素的流量进行核算,形成碳素价值流,才能对其价值进行核算和计量。在“单元链”中输出环节分为两部分:一是有效利用碳元素(正制品),二是废弃损失碳元素(负制品)。将碳元素赋予货币价值之后的结果与碳素流的工艺流程方向进行完整对应匹配,则可绘制出整个生产工艺流程的价值流转图,用于解释不同物量中心的经济损失,从而通过“碳素流—价值流”二维模型分析出企业存在的问题,进而为企业碳排放管理的流程优化、生产工艺的改良、机械设备的更新提供有效信息。由此,可得到碳元素在工艺流程中成本的计算公式为:

其中:TCi表示第i流程的碳元素成本;ECi表示第i流程有效利用的碳元素成本;WCi表示第i流程废弃物损失的碳元素成本。后两项可分解为:

其中:Vi,j(k)表示第i 流程中j(k)材料的成本;ρi,j(k)表示第i 流程中j(k)材料的碳元素含量;ωi表示第i流程中碳元素的利用率。

公式(1)全面地反映了各个生产流程中碳元素的成本构成,包括输入端的投入成本、有效利用成本和废弃成本;公式(2)与公式(3)分别是有效利用碳元素成本和废弃损失碳成本的分配公式,反映了各个流程物量中心碳元素利用率情况。

四、“碳素流—价值流”二维模型在KD钢铁企业中的应用

为了检验“碳素流—价值流”二维模型在提高碳效益、激励碳减排等方面的合理性和可行性,本文将其应用于KD钢铁企业这一典型的高碳排放企业中。

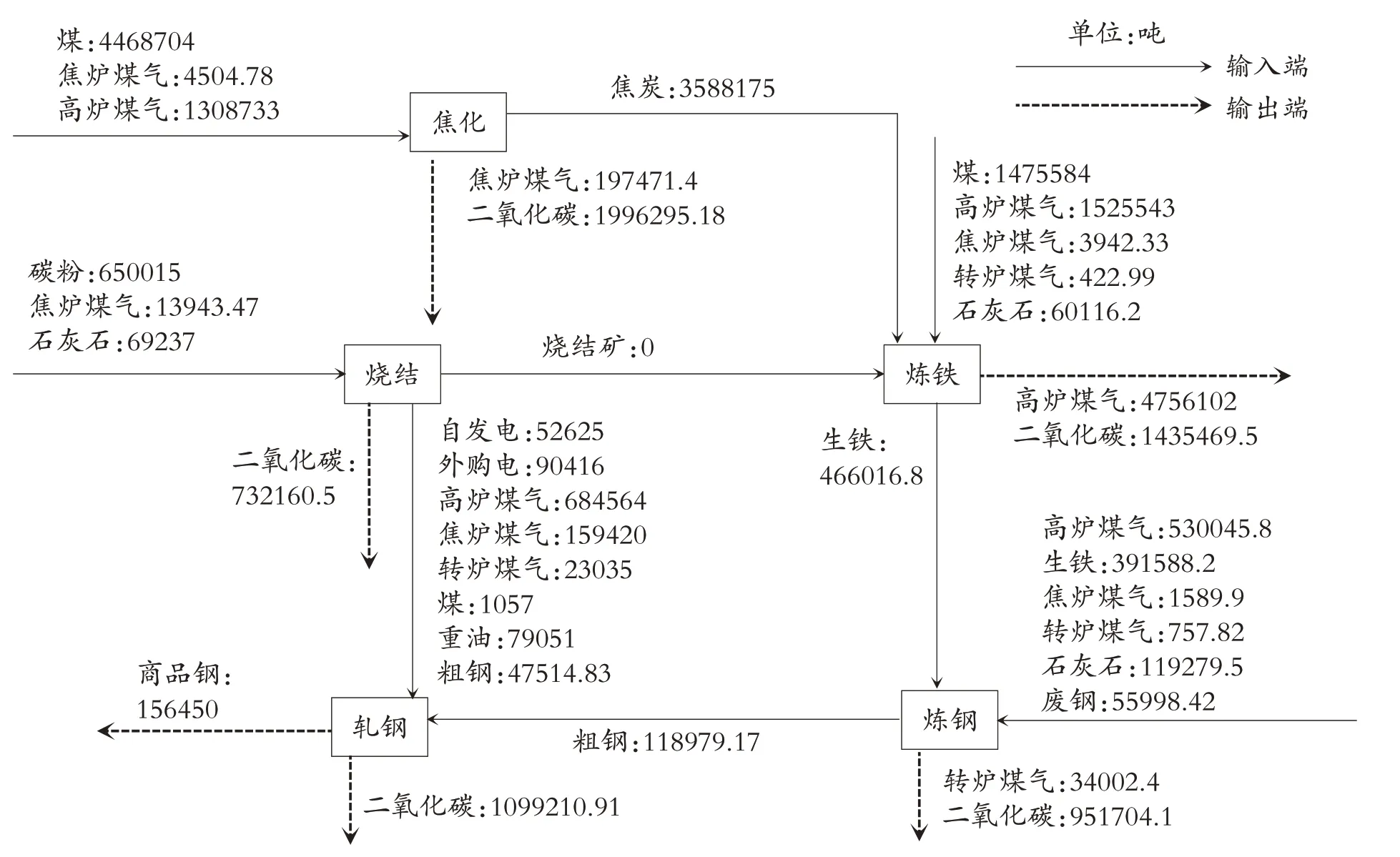

1.KD钢铁企业碳素流分析。KD钢铁企业是我国一家中大型钢铁企业,具备年产钢1715万吨的能力,其生产工艺流程为“焦化—烧结—炼铁—炼钢—轧钢”,完整的碳素流路线如图2所示。

图2 KD钢铁企业碳素流路线

根据碳元素守恒的原理,每个物量中心的碳素流均处于平衡的状态。以第一物量中心焦化工艺为例,输入端原料煤、焦炉煤气和高炉煤气的碳元素质量等于输出端焦炭、焦炉煤气和二氧化碳的碳元素质量。根据煤炭行业的平均数据,6121512 吨煤的含碳量为73%,所以输入端煤之中的碳元素质量为:6121512×0.73=4468703.76(吨)。同理,在输出端二氧化碳中,排放二氧化碳的质量为7319749吨,根据其分子式得出碳元素含量为12/44,所以输出端二氧化碳之中的碳元素质量为:7319749×(12/44)=1996295.18(吨)。未做优化之前,在焦化环节之中,焦炉煤气和二氧化碳都是作为废弃物向环境中排放。根据图2,可算出损失的碳元素为:197471.4+1996295.18=2193766.58(吨)。

2.KD 钢铁企业价值流分析。根据碳素价值流计算公式,仍以焦化过程为例。输入端碳元素成本为煤、焦炉煤气和高炉煤气的成本乘以其各自的含碳量,根据市场材料均价,计算得出焦化环节进入生产流程的碳成本为2882256791.59 元,其中煤成本为2815283368.8 元,焦炉煤气成本为 201330.95 元,高炉煤气成本为66772091.84元。输出端的碳元素成本为焦炭、焦炉煤气和二氧化碳的成本乘以各自的含碳量,此处需注意二氧化碳的价格,在不同的碳排放交易市场中二氧化碳的价格不同。若超过配额,则超过的部分作为碳损失;若低于配额,则可以在碳交易市场交易并计入收入。根据市场材料均价以及碳交易市场中二氧化碳的均价,算出焦化环节输出端成本为2302647919.16元,其中焦炭成本为2260550250元,焦炉煤气成本为8825537.43元,二氧化碳计价成本为36572131.73 元。同理推导,可得出其他各个物量中心环节的碳素价值流路线,如图3所示,其中碳元素价值四舍五入到万元。

图3 KD钢铁企业碳素价值流路线

从上述分析可知,KD 钢铁企业的碳输入成本为633819 万元,碳元素利用率分别为:焦化过程62.06%,炼铁过程7.00%,炼钢过程10.77%,轧钢过程12.46%,烧结过程碳元素未流入下一生产过程,故碳元素利用率未计算。将碳输入成本同行业数据进行比较,可知KD钢铁企业处于行业领先位置;并且从炼铁和炼钢过程中较低的碳元素利用率可看出,这两个生产环节会产生大量的二氧化碳,共占到二氧化碳总排放量的83.4%。根据“碳素流—价值流”二维模型,KD钢铁企业成本领先但碳元素利用率较低,处于优化区,需要对企业的生产流程进行优化,使碳元素利用率得到提高。

3.KD 钢铁企业“碳素流—价值流”二维分析。通过对碳素流和价值流之间的逻辑关系分析,可将碳元素利用率和碳排放成本组成二维模型,得出四个板块:改革区、改良区、分析区、循环区,如图4所示。

图4 “碳素流—价值流”二维模型

具体分析如下:①改革区。当碳元素利用率较低而成本较高时,说明企业无论在生产流程还是在成本控制上,均出现了严重的问题,此时需要从生产工艺和财务层面进行全面改革,才能扭转当前的状况。②改良区。当碳元素利用率和成本都较低时,说明企业生产流程存在一定问题,导致碳元素利用率较低,这时则需要对生产流程进行改良,在投入单位成本的情况下达到较高的碳元素利用率,以减少碳排放;③分析区。当碳元素利用率和成本都较高时,说明企业的成本构成出现了问题,需要通过横向和纵向的比较,对各个生产流程进行检查,评价出材料投入量与成本的多少以及损耗情况,找出其中的关键优化点,解决成本问题;④循环区。当碳元素利用率高而成本较低时,说明企业目前处于较优的状态,应该考虑对生产出来的副产品进行循环利用,以达到在提高碳元素利用率的同时降低成本的目的。

KD钢铁企业处于“碳素流—价值流”二维模型中的优化区,需要对生产流程中的碳元素利用率进行优化。从上述流程图中可以看出,炼铁与炼钢过程的碳元素利用率相对较低,针对这两个高排过程,分别加入“焦炉煤气净化处理”“高炉煤气余压透平发电装置”和“汽化冷却烟道”生产工艺对生产流程进行优化。经过优化处理,两个高排放生产流程的路线图就发生了改变,从初始的直线链状碳素流转变成环形交叉状可循环的碳素流,使得碳元素利用率得到大幅提高,且符合“碳素流—价值流”二维分析模型的优化策略方法体系,从而达到为企业节能减排和降低成本的目的。优化之后的碳素流路线和碳素价值流路线分别如图5、图6所示。

图5 KD钢铁企业优化后碳素流路线

以炼铁过程之后进行优化处理的“高炉煤气余压透平发电装置”为例,进入该装置的高炉煤气的碳元素为4756102 吨,二氧化碳为1435469.5 吨,经过循环处理,该环节最终排放到外部环境中的碳元素为3813520.5 吨,可继续利用的碳元素为2378051吨。相比优化之前直接将二氧化碳和高炉煤气排放到外部环境,优化之后的碳元素利用率约为38%,得到了大大提高,并降低了企业在该环节二氧化碳的排放量。

由图6的分析可知,通过生产流程的优化,焦炉煤气、高炉煤气、转炉煤气得到了循环利用,并减少了二氧化碳的排放。同时,碳元素也得到了循环利用,从成本的角度来说,降低了企业二氧化碳的排放成本。继续以炼铁环节为例,进行“高炉煤气余压透平发电装置”的优化之后,在高炉煤气中,有价值12133 万元的碳元素得以继续利用,从而能够降低下一环节的输入成本。优化前后具体的数据对比如表所示。

图6 KD钢铁企业优化后碳素价值流路线

KD钢铁企业优化前后对比表 单位:万元

由表可知,经过生产流程优化,碳元素利用率得到提升,共减少二氧化碳排放约604 万吨,并为KD钢铁企业节约了11073万元的成本。因为KD钢铁企业二氧化碳排放并未超过配额,所以减少的碳排放相对应的配额能够在碳交易市场上出售,为企业带来碳收益。

五、结论与启示

1.主要结论。随着我国低碳经济的深入推进和全国统一碳市场的发展,越来越多的企业被纳入碳排放权交易体系,节能减排将成为每一个企业必须面临的现实问题。本文以KD钢铁企业为研究对象,借鉴逐步结转法和物质流分析方法,构建“碳素流—价值流”二维分析模型。该模型具有如下功能:①对碳元素成本和碳元素利用率进行分析,明确企业所处的二维区间;②针对存在的问题提出相应的改进措施,实现企业减少碳排放、降低碳成本的目的;③为企业减少碳排放、降低碳成本提供科学的核算方法;④弥补目前成本会计模式不能应用于评价与分析企业碳排放和减排行为的缺陷。本案例研究表明,通过“碳素流—价值流”二维分析,KD钢铁企业可节约11073万元碳成本、减排604万吨二氧化碳。这无疑为企业的低碳转型提供了可资借鉴的方法和工具。

2.启示。“碳素流—价值流”二维模型的应用需要企业能源和排放数据的支撑,这就需要加强碳交易市场和排放数据库的建设,从而提高分析的有效性和准确性,具体启示如下:

(1)加强碳信息披露制度建设。由“碳素流—价值流”二维分析可知,无论是核算碳素流还是价值流,都需要大量数据作为基础。如碳素流分析需要原料、能源、排放因子等信息,价值流需要市场价格等信息。然而,目前这些数据信息分散在财务年报、社会责任报告或环境报告中,需要花费大量的时间去收集、整理、核算,某些数据甚至只能合理推断或估计,这在一定程度上影响了碳成本核算的准确性。因此,我国需要加强碳信息披露建设,规范其内容和形式,为碳素价值流的核算和管理提供数据基础。

(2)推动全国统一碳市场的发展,为企业碳减排提供有效的激励。通过核算碳素流和价值流,控排企业可以明确其碳减排量和节约的碳成本。而要将实现的碳减排量转化为企业实实在在的碳收益,则需要借助碳交易市场。因为只有通过碳交易市场,控排企业才能将减排所获得的剩余碳配额出售以获得收入。显然,碳配额的顺利交易离不开规范的碳交易市场。因此,我国要推动全国统一碳交易市场的发展,因为稳定透明的碳价格将增强控排企业碳减排的信心,激励企业积极开展低碳经营,实现低碳转型。