构建我国主权养老基金的政策仿真

2019-12-10马齐旖旎米红

■文/马齐旖旎 米红

截至2018 年底,我国 60 岁及以上老年人口达2.49 亿人,占总人口的17.9%。据相关预测分析,到2050 年,中国的人口规模将减少6000 万,劳动年龄人口也将减少三分之一,而与此同时,老年人口将达到3.5 亿人。随着出生人口的减少和人均预期寿命的不断延长,到2030 年后,我国的养老金将全面进入“支付期”,国家财政将面临巨大压力。2019—2030 年是我国完善养老政策的重要窗口期,在人口老龄化高峰期到来前,化解未来养老金支付风险应成为研究重点。为了促进开源节流,除了加快构建养老金第三支柱、不断扩大覆盖群体之外,还应积极推动我国主权养老基金的设立与投资运营,增强养老金的支付能力。为此,本文通过对主权养老基金的定义、功能定位与国际经验的考察,运用PADIS-INT 软件与政策仿真的方法,提出构建我国主权养老基金的路径。

主权养老基金的定义与功能定位

“主权养老基金”的概念最早由2007 年经合组织的《养老金市场聚焦》报告提出,指政府为应对养老金负债而设立的公共基金,其资金来源主要是社保缴费、政府转移支付和外汇储备。该项储备基金由中央政府建立与运营,由于其对外投资具有“主权”特质,因而也被称为“主权养老基金”。随着老龄化的加剧,各国养老保障体制的脆弱性凸显,建立主权养老基金并市场化投资逐渐成为国际共识。仅2000 年后,全球就有13 个国家建立了主权养老基金。

2017 年底,全球主权基金的规模达13.1 万亿美元,其中主权财富基金达7.8 万亿美元,主权养老基金的占比也不低,达5.3 万亿美元。尽管主权养老基金作为其中的一个重要投资方式得到了充分发展,但目前国际上的主权养老基金体系各异,没有形成统一、权威、标准的定义。一些外国学者将养老基金分为社会保障储备基金(SSRFs)和主权养老储备基金(SPRFs),并认为二者都是公共养老储备基金,其区别在于是否属于社会保障体系。因为,SSRFs由参保人的缴费结余构成,SPRFs 由政府划拨注资形成。

为促进养老制度的长久、持续与可靠,目前,我国正积极推动主权养老基金的设立。有的学者认为,我国的全国社会保障基金属于SPRFs,该项基金是我国的主权养老基金。有的学者认为,我国有两种主权养老基金——全国社会保障基金与2015 年首次允许市场化运营的基本养老保险基金。还有的学者将主权养老基金分为“缴费型”和“储备型”两种,主张在我国建立“储备型”,即“外汇型”的主权养老基金。

本文认为,因为全国社会保障基金并非来源于社保体系,在本质上不属于SSRFs,在定义上也符合主权养老储备基金即SPRFs 的要求,是目前我国最为重要的主权养老基金。我国的全国社会保障基金在2000 年8 月设立,由中央财政预算拨款、国有资本划转、基金投资收益和国务院批准的其他方式筹集的资金构成,专门用于人口老龄化高峰时期的养老保险等社会保障支出的补充、调剂,由全国社会保障基金理事会负责管理运营,是国家社会保障重要的储备基金来源。从资金来源的渠道上看,在类型的归属上,全国社会保障基金属于“储备型”的主权养老基金。

全国社会保障基金是为我国平稳度过人口老龄化高峰期而设立的战略储备金,是一项在三支柱养老保险体系之外的制度安排。因此,在养老保障上,我国的主权养老基金并不作为主导性的、主体性的力量,只是作为辅助、应激、兜底的安排。主权养老基金作为“蓄水池”的功能定位决定了资金来源的多元化。为了减轻企业负担、优化营商环境、完善社会保险制度,2019 年4 月,我国开始推行《降低社会保险费率综合方案》。在降低社会保险费率的发展大势之下,建立“缴费型”的主权养老基金存在较大难度。在短期内,我国主权养老基金的建立还需靠中央政府的注资与扶助。

截至2017 年底,中央财政对全国社会保障基金的拨款累计达9149 亿元。目前,我国的全国社会保障基金规模尚小,不足以应对未来的养老风险。基于对我国“渐富快老”的社会发展型态的认识,本文认为,应在全国社会保障基金的基础上,从多渠道筹集养老储备基金。从可能性与现实性出发,本文主张通过对养老金全国统筹、中央调剂金、外汇储备与全国社会保障基金多条路径的整合,在2019—2030 年,首先建立“储备型”的主权养老基金,化解未来国家财政的巨大压力。

政策仿真

本文通过我国1949 年以来的历史人口数据与历年统计年鉴、第六次人口普查和PADIS-INT 人口仿真软件的测算发现,2019—2030 年,我国老年人口的增长在总体上较为缓慢,未来我国老年人口的发展可以划分为3 个阶段:2019—2021 年、2022—2026 年,以 及2027 年以后。

首先,2019—2021 年是我国完善养老政策最为重要的“窗口期”。受三年自然灾害的影响,1958—1961 年,我国的出生人口急剧减少,出生率低至23‰,平均每年只有1500 万人出生。4年间,出生人口中死亡4394 万人,只有1732 万人存活。1962 年后,我国的出生人口逐步恢复到每年2000 万人以上的水平,死亡人口降至1000 万人以下,恢复到自然灾害爆发前年均700 万人的水平。受这一人口发展趋势的影响,2019—2021 年我国60 岁及以上老年人口数量的增加较少。

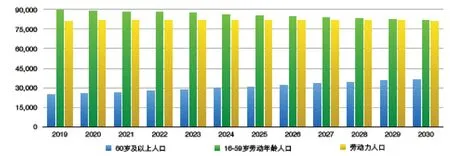

其次,2022—2026 年是我国养老保险制度赡养比缓慢增长的时期。在这5 年中,处于三年自然灾害结束后人口生育高峰的群体将进入60 岁。与此同时,自上世纪70 时代我国逐步推行计划生育政策以来,我国的出生人口数量逐步下降,呈现出2022—2026 年间我国劳动年龄人口规模下降的趋势(见下图)。虽然老年人口的比重在不断提升,但随着我国生育政策的放开,以及大批处在旺盛育龄期但一直未婚未育的妇女逐步进入生育阶段,我国劳动力人口数量的发展还是基本持平,因此,我国养老保险赡养比的增长依然属于缓慢增长的阶段。

最后,在2027 年后,我国的老年人口将进入规模激增的阶段。在国际上,许多发达国家的退休年龄已推迟至65岁,随着我国将来渐进式延迟退休政策的实施,尤其是以男性为主的“高职称、高学历、高技术”等“三高”人员的延退,我国处在1962 年后人口生育高峰的群体将在2027 年全面进入65 岁。1962—1973 年是我国出生人口数量爆发的时期,因为延退将导致老龄人口达到峰值的时间后移,因此,在2032 年后,我国将会进入老年人口发展的剧增时期。

若以2027 年为界,在老年人口大军到来之前,我国还有8 年的“窗口期”,在这一阶段完善我国的养老政策尤其关键。在未来,为构建多层次的养老保障制度创造条件,我国将逐步降低基本养老保险的缴费率,为避免养老支出在老年人口剧增时期过快上涨,均衡代际之间的养老负担,保证制度的公平,构建主权养老基金的必要性、重要性凸显。

从主权养老基金辅助性的功能出发,为确定主权养老基金的规模,本文提出高方案与低方案两种制度设想:高方案,2019—2030 年养老金支出100%由主权养老基金承担;低方案,2019—2030 年46%的养老金支出由主权养老基金承担。其中,低方案的46%是根据PADIS-INT 的人口预测结果,计算我国2019—2030 年60 岁及以上老人的增加量占比与我国劳动力人口的减少量占比之和而确定,为45.97%,四舍五入为46%。2019—2030 年,我国60 岁及以上人口将增加1.1 亿人,相比2019年将增加45.86%。从我国历年来的劳动力人口发展情况来看,我国的劳动力人口在总人口中的占比较为稳定,近几年保持在年均58%的水平。本文以此为据,假定在短期内,我国的劳动力人口占比保持该水平不变,对2019—2030 年的劳动力人口进行推算。如图所示,在2019—2030 年间,虽然我国15—59 岁的劳动年龄人口规模开始出现萎缩,且保持下降的发展趋势,但劳动力人口的数量基本持平,没有特别大的起伏变化。相比2019 年,2030 年我国的劳动力人口将减少89 万人,赡养比的必然上升对养老基金的多渠道筹集提出了要求。

2019—2030年我国老年人口、劳动年龄人口与劳动力人口预测 单位:万人

2019-2030 年我国主权养老基金规模仿真结果(单位:亿元)

结论与建议

主权养老基金作为养老保障体系的补充,应该成为我国养老基金改革的创新选择。为确定主权养老基金的具体规模,本文通过养老金的人均支出情况,对2019—2030 年我国的养老金支出进行测算。根据2016、2017 年人社部公布的养老金支出数据,本文对养老金人均支出及其人均国内生产总值(GDP)的占比进行计算,取两年的平均值31%。并且,按照人均GDP 每年增长6%不变,本文根据2019—2030 年人口预测数据和养老金人均支出,推算出我国2019—2030 年养老金的支出规模,结果见上表。

2017 年,全国社会保障基金资产总额仅有2.2 万亿元,以目前9.68%的投资收益率,若仅以其为资金来源渠道建立主权养老基金,无论是高方案还是低方案都无法达到2019 年的基值。因此,建立我国的主权养老基金需要拓宽资金来源渠道。鉴于“窗口期”只有短暂的8 年时间,本文建议,在结合现有政策的基础上壮大主权养老基金的规模,建立起我国“全国社会保障基金+统筹基金+调剂金+外汇储备”型的主权养老基金,以确保在2027 年后的老龄人口剧增时期退休人员养老金的按时、足额发放,增强我国养老保障制度的可持续性。

首先,我国2000 年建立的全国社会保障基金,作为战略储备基金,专门用于人口老龄化高峰时期的养老保险等社会保障支出的补充和调剂。增强战略储备基金的保障能力非常重要,由于基金规模较大,这部分资金应作为我国主权养老基金保值增值的基础。

其次,2019 年,我国将加快推进省级基本养老保险基金统收统支,到2020 年要全面实现省级统筹,为全国统筹做好铺垫。国家统筹是为了体现养老保障制度的公平性,平衡地区发展差异,是将省级政府部门收取的基本养老保险基金归结至国家层面,由中央统一调度使用。该部分资金可以作为主权养老基金的一个组成部分,增强我国的养老保障能力。

再次,2018 年7 月,我国建立了养老保险基金中央调剂制度,并将此作为实现全国统筹的第一步。中央调剂金是养老保险基金的组成部分,是以各省养老保险基金的上解资金构成,上解比例从3%起步,未来将会逐步上调。为了实现养老基金的安全与可持续,主权养老基金应与调剂金结合,并通过市场的投资运营,不断扩充我国的养老基金规模。

最后,建立“外汇型”主权养老基金。尽管近几年我国的外汇储备略有回落,但总体而言,尚处于外汇储备的历史高点,具备建立“外汇型”主权养老基金的条件。随着国际经济形势的变化,未来我国建立“外汇型”主权养老基金的窗口可能会越来越小。

2019—2030 年,我国60 岁以上老年人口将增加1.1 亿人,其中2019—2021 年的增加量最少,年均小于1000万人。“窗口期”稍纵即逝,考虑到我国人口老化程度的日益加剧以及目前养老基金的状况,亟须扩大主权养老基金的规模,未来通过多渠道筹集养老资金将成为必然选择。因此,将全国社会保障基金的投资与统筹基金、中央调剂金、外汇储备结合起来建立我国的主权养老基金,能够促进养老金的保值增值,增强我国养老基金的战略储备,降低社会养老风险。