新形势下四川水电站开发价值研究

2019-12-07李煜刚李光伟

李煜刚,李 亮,李光伟

(中国电建集团成都勘测设计研究院有限公司,四川成都 610072)

1 新时期水电开发现状

1.1 四川省水电开发现状

四川省境内河流众多,径流丰沛,落差巨大,水能资源极为丰富。根据四川省水力资源复查成果,四川省水力资源理论蕴藏量14 691万kW,技术可开发量14 812万kW。全省水力资源按水系划分以金沙江、雅砻江、大渡河最为丰富,其技术可开发量分别占全省的27.3%、26.5%、25.6%,合计占全省的79.4%。截至2017年底,全省已建、在建水电站总装机达10 174万kW,占技术可开发量约68.7%。

1.2 全国电力消费新常态

随着中国经济发展进入新常态,电力生产消费也呈现新常态特征,电力消费增长主要动力呈现由高耗能行业向新兴产业、服务业和居民生活用电转换,电力供需形势由偏紧转为宽松。

据国家能源局发布的数据显示,2017年我国全社会用电量比上年增长6.6%。其中第一产业、第三产业和居民生活用电量同比增长分别为7.3%、5.5%、10.7%,均高于全社会用电量增速,而第二产业用电量同比增长较上年有所下降。经济新常态下,由于第二产业尤其是工业生产放缓、结构调整加快及用电效率提升,电力消费增速还将长期维持低速增长,电力供应能力总体富余、部分地区过剩。

1.3 四川水电发展进入新形势

过去十余年间,四川省水电开发建设大幅推进,取得了丰硕成果,已建、在建水电站装机规模从2003年底的1 630万kW增加至2017年底的10 174万kW左右,增幅超6倍,四川已成为全国最大的清洁能源基地。

十余年间,海拔相对较低,交通条件、施工条件相对较好,经济性较优的水电资源大部分已优先开发,近70%的经济可开发水电站进入已建、在建状态。当前,水电开发逐步进入新时期,随着条件较好的水电陆续开发完毕,开发建设的难度越来越大。海拔高、气候条件恶劣、地质构造复杂、交通条件差、施工期长等因素导致水电建设成本不断增加,同时移民环保的要求也越来越高。此外,由于水电富集地多位于崇山峻岭中,送出线路的建设难度和运维成本也不断增加。

根据近期待建电站经济评价测算成果来看,随着开发成本增加,测算的上网电价偏高,市场竞争力有所下滑。事实上,在国家发展的新时期、水电发展新形势等背景条件下,影响水电开发价值的部分边界条件及政策也在渐渐发生变化。在考虑这些因素变化后,水电站的开发价值将有所提升。

2 新形势下水电站开发价值的边界因素分析

2.1 投资收益率

投资收益率作为项目竞争力的主要评价指标,一般以社会折现率为标杆。社会折现率是衡量资金时间价值的重要参数,用作不同年份之间资金价值换算的折现率,代表着社会投资所要求的最低收益水平,目前采用的社会折现率一般参考《建设项目经济评价方法与参数》(2006年第三版)中“按8%取值”[1]。事实上,社会折现率应该根据经济发展的实际情况、投资效益水平、资金供求状况、资金机会成本、社会成员的费用效益时间偏好以及国家宏观调控目标取向等因素进行综合分析测定[2]。

参考各国社会折现率取值变化,随着社会经济的发展,竞争越来越激烈,社会折现率基本呈现逐渐递减趋势。通过对比不同国家社会折现率可发现,发达国家社会折现率普遍较低,如美国(1.65%~3.25%)、英国(3%)、德国(3%)等,基本约为3%~7%[3];而发展中国家社会折现率普遍较高,基本在8%以上。因此,随着我国社会经济的持续发展,社会折现率也将呈现下降趋势。

2017年我国GDP达82.71万亿元,跻身全球第二大经济体。GDP增速已由2007年的14%左右下降至2017年的6.9%;银行长期贷款利率已经由近年最高点的7.83%降至4.90%。当前中国经济发展已经步入新常态,经济增长速度趋于平缓,8%的社会折现率事实上已难以维系。

水电项目的收益稳定,运行时间长,远期效益大,在国内GDP增速和银行长期贷款利率稳中有降的时期,可考虑降低资本期望收益,采用低于8%的社会折现率作为投资收益率。

2.2 资金筹措

近几年,我国经济下行压力较大,国家探索性地出台了“专项建设基金”这一重大举措。国家开发银行和农业发展银行此前向邮政储蓄银行定向发行长期专项建设债券,并以此建立专项基金,中央财政按照债券利率的90%贴息。按照发改委的要求,这一部分资金将被作为项目资本金使用。专项建设基金投放的期限仍以中长期为主,期限最长可达20年。目前,专项建设债的年利率定为1.2%,远低于市场利率[4]。

由于专项建设基金的利率较低,且按照有关规定该基金作为资本金投入,可以一定程度上降低企业资本金的投入,改善项目的财务指标。据了解,专项建设基金已经实施了3批次,部分近期开工的水电站已经获得了专项建设基金的支持,都对改善电站财务指标起到了一定的作用。

2.3 贷款利率优惠

水电工程建设的资本金比例为20%左右,其余大部分资金来源于银行贷款,影响财务成本的主要因素就是融资成本。如通过措施给予水电站利率优惠,降低其融资成本,能够有效缓解水电站的还贷压力,提高项目竞争力。

电站投产后具有稳定的现金流,还贷风险很小,一直以来作为优质资产,也是一般银行希望争取的优良贷款类型,在与银行利率谈判中具有一定的议价能力。因此,在实际情况中,水电站建设实际利率具备低于现行贷款利率4.9%的条件。

此外,四川省境内待建水电站多位于流域中上游,受自然资源和地理环境等诸多因素的影响,区域经济社会发展滞后,产业发育程度低,基础设施条件差,其自然地理条件、经济发展水平和民族关系与西藏自治区类似。国家从1994年开始在西藏自治区实行特殊金融优惠政策,各商业银行西藏自治区分行各项贷款年利率统一执行比全国平均水平低2%的优惠贷款年利率。水电开发可发挥优势资源带动作用,增强区域发展能力,是实现民族地区经济社会跨越式发展的重要措施。为更好地发挥金融为民族地区经济社会跨越式发展服务的作用,从金融政策角度来看,贷款利率亦有一定的下降空间。

2.4 建设期消费型增值税抵扣

传统的财务分析没有考虑水电站建设期固定资产的进项税。新增值税条例及细则从2009年1月1日起实施,并于2017年11月修订后实施。修订后的增值税条例确定在全国范围内实施增值税转型改革,允许将固定资产进项税额纳入抵扣范围。水电站由于建设周期长,固定资产投资大,固定资产的投入和产出不在同一时间,但是其本质是一样的,因此建设期间固定资产的增值税应允许在经营期抵扣。

依据《水电建设项目经济评价规范》(DL/T 5441-2010)的有关要求,增值税抵扣可以作为水电站的补贴收入计入财务效益[1]。

允许抵扣固定资产的进项税额可提高水电站的财务指标。水电站建设期间可以抵扣的固定资产类别和抵扣方式仍在研究和探讨,但根据目前了解的信息看,机电设备增值税在水电工程的经营期抵扣方式较为成熟。

3 实例分析

雅砻江中游规划建设的某梯级水电站,开发任务以发电为主,工程总投资约350亿,按资本金内部收益率8%测算,在未考虑新时期边界条件因素变化情况下,计入13%增值税后,电价达0.399元/kW·h,高于四川省水电含税标杆电价0.308元/kW·h,市场竞争力较差,业主对该电站开发积极性不高。若考虑边界因素对电站的价值影响,具体分析主要如下。

3.1 投资收益率影响分析

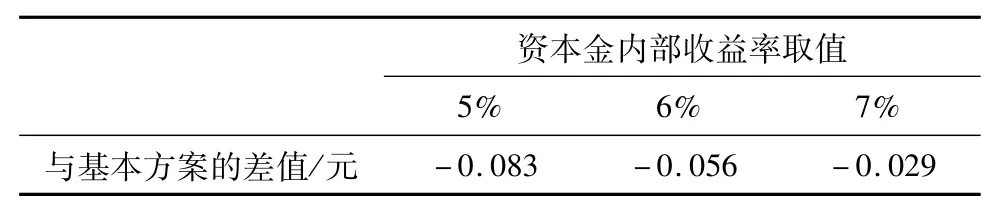

该水电站设计水平年为2030年,投资收益率的取值按照现行规程规范要求为8%。考虑中国社会发展进入新时期,经济发展进入新形势,降低投资收益率取值具有一定的合理性,进行7%、6%、5%的敏感性方案测算,各方案计算成果见表1。电价与资本金内部收益率基本呈线性变化关系。随着资本金内部收益率的减少,电价降低,资本金内部收益率每降低1%,电价约下降0.028元/kW·h。

表1 资本金内部收益率敏感因子电价测算

3.2 资金筹集

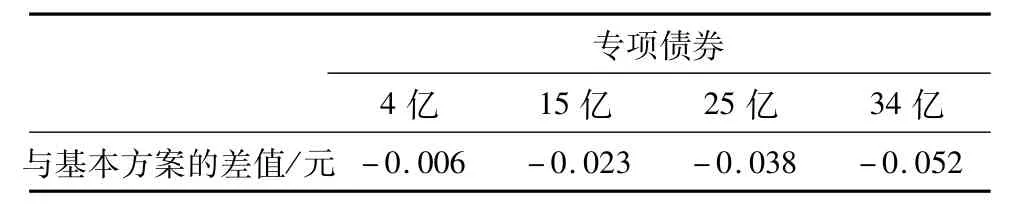

从实施效果分析,争取专项建设基金对改善水电站的财务指标有积极作用。据了解,目前已有部分近期开工的水电站争取到了专项建设基金,如已实施的硬梁包、叶巴滩等水电站。

结合已成功实施的案例,暂考虑本梯级电站至少可申请到4亿元的专项建设基金作为资本金支持,此外,为分析电站财务指标对专项建设债券的敏感程度,进行了15亿元、25亿元、34亿元方案分析,见表2。随着专项建设债券的增加,电价基本呈线性递减趋势,专项建设债券为4亿元、15亿元、25亿元、34亿元时,较基本方案分别减少0.006元/kW·h、0.023元/kW·h、0.038元/kW·h、0.052元/kW·h。每增加1亿专项建设债券,可减少上网电价0.0015元/kW·h。

表2 专项债券敏感因子测算

3.3 贷款利率优惠

考虑四川藏区可能无法完全按西藏自治区优惠贷款年利率执行,保守地按西藏地区优惠幅度的一半考虑,贷款利率减少1%,贷款年利率约为3.9%;同时,该利率水平约为银行贷款利率的八折左右,以优质资产的贷款议价能力来看,亦具有一定可实施性。根据测算,贷款利率减少1%,上网电价可减少0.038元/kW·h。

3.4 消费型增值税抵扣

目前部分电站机电部分计入固定资产进项税抵扣,预计随着营改增后,增值税征收体系的进一步完善,建安工程等更多类别的固定资产进项税额允许抵扣,电价会有更为显著地降低。根据本工程的投资,工程建设投资中机电设备和建安费用的增值税分别为4.8亿元和31.6亿元,若分别考虑两项进行消费型增值税抵扣,较基本方案分别减少0.005元/kW·h和0.030元/kW·h。

综合考虑当前各类边界条件及优惠政策争取的难易程度,投资收益率取7%、争取专项建设债券4亿元、贷款利率减少1%、机电增值税抵扣等优惠政策相对较易实现。上述措施均实施后,按资本金内部收益率8%测算,含税电价可降低至0.31元/kW·h左右,降幅约22%,基本接近四川省水电标杆电价0.308元/kW·h,电站经济性及竞争力明显提升。

4 结 语

随着社会经济和水电行业的持续发展,四川水电开发呈现新形势:待开发水电逐渐向河流的中上游转移,开发建设的难度越来越大,条件变差,成本逐渐增加;水电测算的上网电价偏高,市场竞争力下滑。

以往水电的经济指标较优,财务测算的边界因素取值较为粗放。如今,水电的经济指标日益下降,已经开始制约水电站的开发建设和业主的投资决策,财务测算有必要根据新形势对相关边界条件进行相应调整,以更合理地反映当前水电工程的特点。本文从投资收益率、资金筹措、贷款利率、增值税抵扣政策等方面着手,提升电站经济性及竞争力。

总体来看,在国家经济发展进入新常态、水电行业发展进入新形势、电站建设面临新挑战的情况下,水电开发企业应紧密结合新政策、新法规、新形势,根据实际情况调整预期收益,积极争取优惠政策,提高电站经济性与竞争力。