货币基金:传统货基规模萎缩浮动净值货基待考

2019-12-06杨阳

杨阳

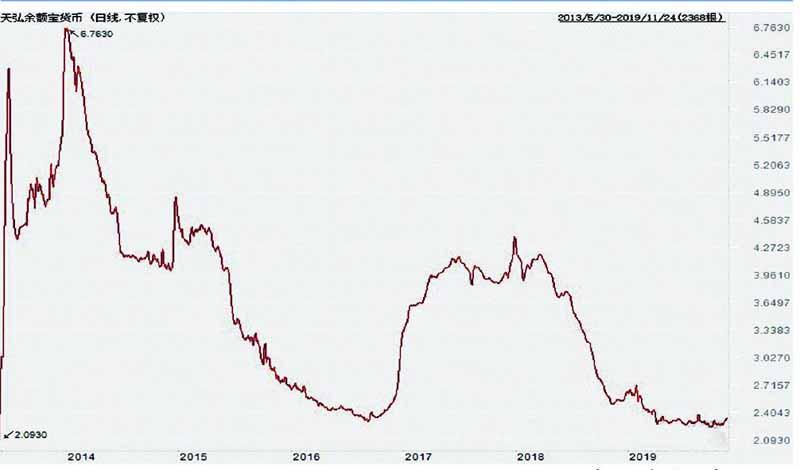

今年以来,央行数次定向降准并伴随一次全面降准,同时MLF和LPR的变相降息,使得今年以来市场上实际利率呈现持续走低态势。以余额宝为例,在2018年1月达到近5年最高的4.394%的年化收益率后高位盘整了4个月,从2018年二季度开始呈现持续走低态势,到今年10月份最低一度将至2.237%。进入11月,余额宝7日年化利率有所上升,但从长周期看,当前收益率处在绝对低位。(见图一)

图一:天弘余额宝收益率走势

数据来源:东方财富Choice

这对于货币基金市场来说不是好消息,根据Wind及天风证券的统计数据显示,前三季度传统货基市场规模延续下降态势,规模下降,时间点相比余额宝利率下降的时点滞后大约1个季度,三季度末货币基金所占公募基金总规模的比例为54.72%。

货币基金市场继续萎缩

整体看,货币基金市场在2018年一季度开始总的份额数以及占公募基金规模总量就已经呈现高位盘整态势,这与货基利率区间盘整的走势十分吻合。随着货基利率下行的逐步传导,从2018年3季度开始,货基规模开始持续下降。

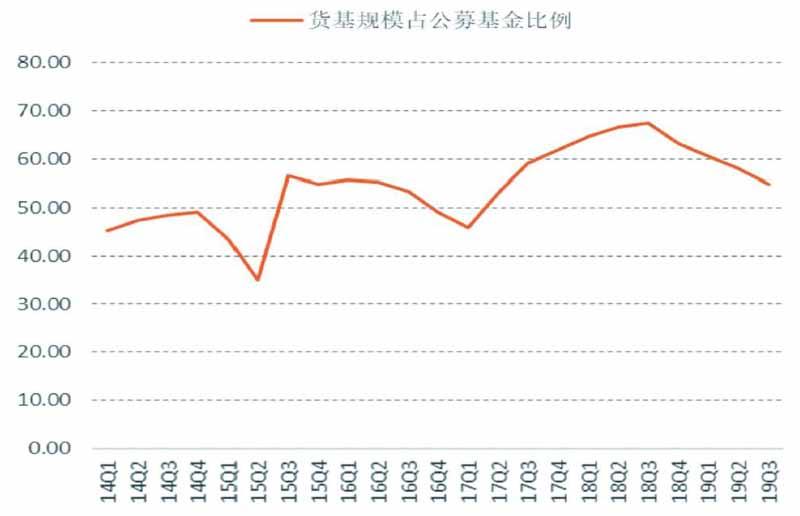

根据天风证券数据,截至2019年三季度,传统货币基金份额为7.06万亿份,较上一季度下降2059亿份。货基规模下滑,叠加股票、债券和混合型基金规模扩张,货币基金规模占比继续下滑至54.72%。(见图二、三)

图二:货币基金规模继续萎缩(亿、只)

数据来源:wind、天风证券

图三:货币基金占公募基金比例进一步下滑(%)

数据来源:wind、天风证券

此消彼长,今年三季度债券、股票和混合型基金规模都有所增长。根据天风证券统计,上述基金规模分别增长647、248和3454亿份,债券型基金规模大幅增长可能与二、三季度债市整体走强有关。具体而言,三季度债券型基金增量主要来自于中长期纯债型基金,相比二季度增长2378亿份。此外,考虑到收益率优势,可能有部分货基投资者转向了类货基银行理财。可以看到,投资者偏好正持续向非货基(股票、债券和混合基金)转移。

三季度货基收益率呈现先下后上态势。天风证券表示,银行存款、同业存单和买入返售(逆回购)是货币基金的主要配置资产,三季度合计占比为88.74%。三季度央行逆回购投放整体偏紧,资金利率中枢小幅上行。受此影响,同业存款和同业存单利率整体均有所回升。三者共同带动货币基金收益率整體上行。

三季度货币基金收益率虽然有所抬升,但在债基表现更优的情况下,投资者仍选择撤离货币基金,继续转向债基。此外,由于三季度流动性分层问题仍未完全解决,非银金融机构和中小银行在融资收紧的背景下,也会赎回流动性较高的货基来满足自身的流动性管理需求。

资产:降杠杆、加久期浮动净值货基待考

从整体资产配置情况来看,三季度现金类资产持仓占比明显上升,其中主要增持资产是银行存款,而债券类资产和其他资产在货基中的持仓占比小幅下降。

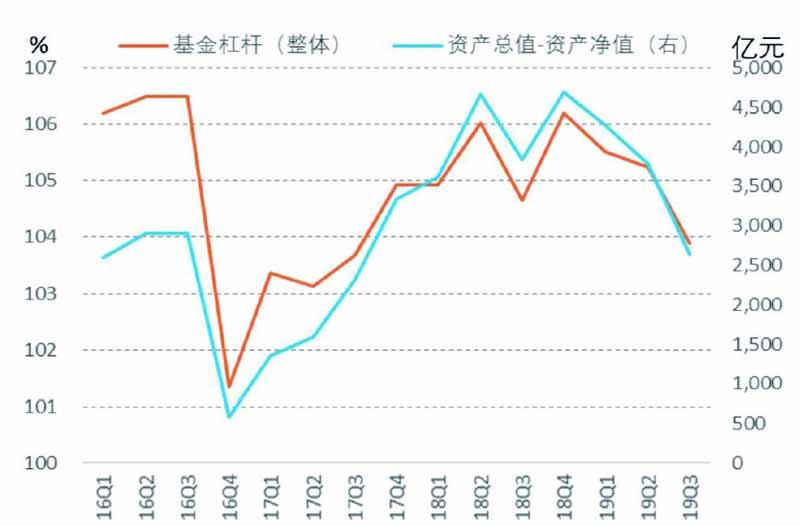

降杠杆。2019年三季度货币基金杠杆继续下降,从今年二季度的105.2%降至103.9%。此外,从资产总额和资产净值的差额来看,货币基金整体在主动降杠杆。

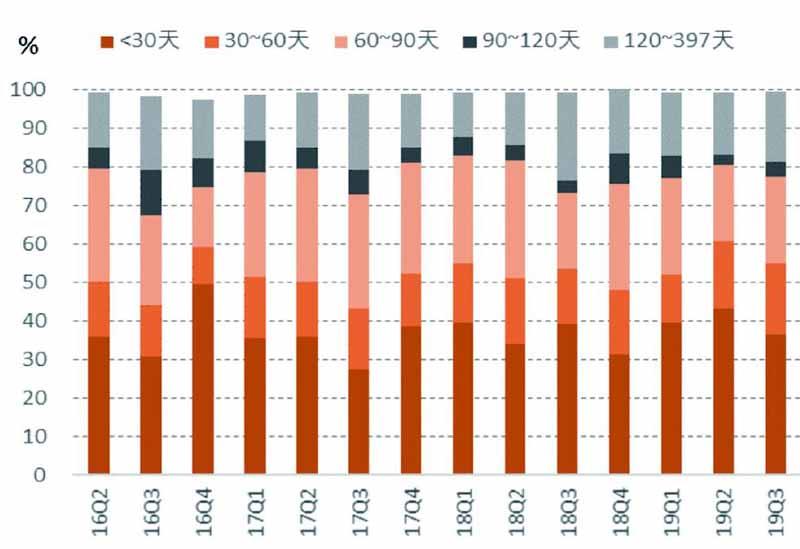

加久期。货币基金加权平均期限(均值)由今年二季度的62天上升至三季度的71天,货币基金大幅减持短期资产(主要是30天以内,品种主要为买入返售),增持中长期资产(60天以上资产持仓比重均有所上升)。在收益率上行的情况下,货币基金主要通过加久期来增厚回报。(见图四、图五)

图四:货币基金杠杆进一步下降

数据来源:wind、天风证券

图五:货基减持短期资产,增持中长期资产

数据来源:wind、天风证券

从货币基金数量来看,短期理财基金数量维持稳定,但是三季度有6只货币基金新成立,均为浮动净值型货币基金。从发行规模来看,三季度新发行的6只浮动净值型货基规模普遍较小(中银瑞福除外),今年二季度之前传统货基的平均发行规模为15.77亿份。此外,目前6只浮动净值型货基只面向机构投资者,申购门槛都在100万以上。

天风证券表示,浮动净值型货基与摊余成本法货基在投资范围上并没有实质性区别,收益上也很难有显著差异;同时浮动净值货币基金在还面临短债基金竞争,利率下行周期短债基金收益表现可能更有优势;目前浮动净值货币基金申报数量并不多,整体还处于试点阶段,未来具体表现还有待观察。