疯狂的外资:规模迫近公募1.8万亿持仓揭秘

2019-12-06《股市动态分析》研究部

《股市动态分析》研究部

今年以来伴随国际三大指数争相纳入A股以及QFII/RQFII额度的取消,外资持续流入A股。外资流入A股主要通过“陆股通”和“QFII/RQFII”两个渠道,截至2019年9月,外资(QFII+RQFII+陆股通,以下外资均指这三个通道投资A股的资金之和)持有A股市值已接近1.8万亿,接近公募的2万亿权益规模。

持仓来看,外资仍然是偏好食品饮料、家电、医药等大消费以及银行、证券等大金融行业,但对优质成长股如海康威视(002415)、立讯精密(002475)等也有较重持仓。另外,对今年涨幅较大个股及经营不善的传统行业个股也有明确减持。

随着外资成为与公募、保险和社保体量相当的A股三大机构投资者,其持股和动向在A股的影响进一步扩大,A股的投资理念和生态环境也受其影响发生着质的变化。未来普通散户投资者将逐渐被淘汰,A股机构化趋势将加速。

外资流入加速规模比肩公募

11月26日,MSCI第三轮扩容正式生效,此次扩容将A股纳入因子将由此前的15%提升到20%,完成后A股在MSCI新兴市场指数的权重达到4.1%。据联讯证券数据,此次扩容带来约2800亿元的增量资金,其中主动配置资金2300亿元,被动跟踪资金约500亿元。26日我们看到陆股通资金集中流入,最高达到530亿元,不过由于有套利资金抛盘导致当日最终净流入只有243.62亿。至此,今年MSCI第一阶段的三轮扩容分别在5月、8月、11月完成,合计带来的增量资金约4900亿元。

除MSCI外,今年富时羅素、标普指数也争相纳入A股。其中富时罗素在6月将A股以5%的因子首次纳入其指数,并在9月再次扩容将纳入因子提高至15%,其为A股带来约500亿元的新增资金。标普指数则是在今年9月23日直接按照25%的纳入比例一次性纳入1099只A股,据招商证券测算其增量资金约420亿元。2019年这三大国际指数的纳入动作合计为A股带来的增量资金约5820亿元,被动资金和主动资金分别为1500亿元、4320亿元。

实际上,自2018年5月深沪港通的每日额度由130亿元提升至520亿元以来,外资进入中国A股的步伐就加快,而今年三大国际指数先后纳入A股,使得陆股通资金流入加速的趋势更为明显。根据东方财富Choice数据,截至11月26日,11月陆股通月内净流入合计556.07亿元,年内陆股通净流入2739.18亿元。

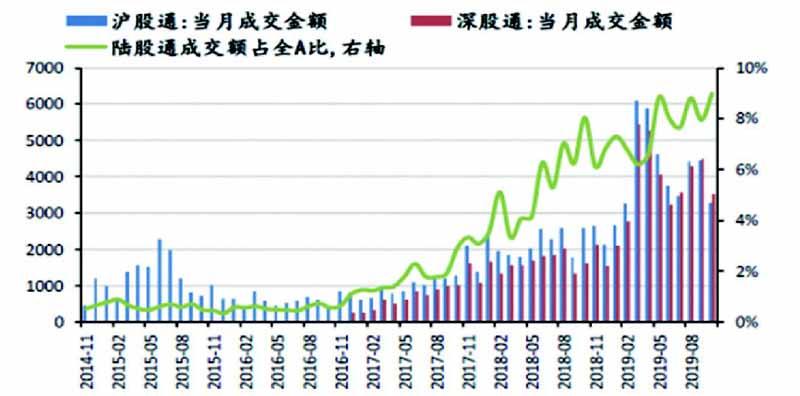

另外,根据兴业证券数据,截至2019年10月,自开通以来陆股通累计净流入额已超过8600亿;陆股通月均成交金额由2016年的600亿上升至2019年的8000亿。陆股通已经成为A股市场中不可忽视的力量。(见图一)

图一:2019年陆股通月均成交额8000亿占全A的8%

数据来源:Wind,兴业证券

外资流入A股主要通过“陆股通”和“QFII/RQFII”两个渠道,虽然目前陆股通仍是外资流入A股的主力通道,但QFII和RQFII的规模也不容小觑。截至2019年9月,QFII+RQFII持有A股的市值超过6000亿,再加上陆股通1.15万亿的持股。外资持有A股市值已接近1.8万亿。外资的持股市值已超过保险+社保的1.5万亿,接近公募基金的2万亿规模,A股机构投资者持股呈现出公募、外资、保险+社保三足鼎立的局面。(见图二)

图二:A股机构投资者持股市值情况

数据来源:Wind,兴业证券

1.8万亿持仓盘点偏爱大消费大金融

随着外资持股规模的快速增长,外资在A股的影响力和定价权也逐步扩大,其持股和动向已经成为A股投资者的重要风向标。笔者将在下文对陆股通和QFII/RQFII重仓股进行梳理,以为投资者提供参考。

陆股通方面,根据东方财富Choice数据,截止11月26日,沪股通持股市值最高的是贵州茅台(600519),规模高达1171.88亿元,中国平安(601318)、恒瑞医药(600276)分别位列第二、第三,持股市值为663.20亿元、438.60亿元;深股通持股市值前三名分别是格力电器(000651)、五粮液(000858)、平安银行(000001),其持股市值分别达到459.21亿元、416.85亿元、222.29亿元。(见表一)

表一:沪、深股通持股市值前十排名

从持股数量占流通A股的比例来看,情况明显不同。截止11月26日,沪股通中外资持股量占流通A股比例最高的为上海机场(600009)22.30%,方正证券(601901)和安琪酵母(600298)位列其后;深股通中占流通A股比例最高的前三位分别是华测检测(300012)、泰格医药(300347)、一心堂(002727),其中华测检测外资持股量占流通A股的比例高达23.93%;值得注意的是,这三只个股均属于医药行业。(见表二)

表二:沪、深股通持股量占流通A 股比例前十排名

可以看到,无论沪股通还是深股通,无论从持股市值还是持股量占流通A股比例来看,排名靠前的主要是食品饮料、家电、医药等大消费以及银行、证券等大金融个股,成长股中只有海康威视、立讯精密、亿联网络(300628)、韦尔股份(603501)进入排行榜。

QFII和RQFII则是更为长线的资金,其持股情况值得价值投资者参考。东方财富Choice数据显示,截至2019年三季度,北京银行(601169)是QFII的最大重仓股,其持股市值、持股数量和占流通A股比例均为最高,此外QFII对美的集团(000333)的持仓也較重,持股市值仅次于北京银行。RQFII的重仓股中则有一些“新面孔”,如海能达(002583)、华峰超纤(300180)、宝钢股份(600019)、中国建筑(601668)等。(见表三)

表三:QFII 和RQFII 持股市值前十大重仓股

此外,三季度QFII主要增持了裕同科技(002831)、杨杰科技(300373),RQFII大比例增持了国检集团(603060)和家家悦(603708)。同时,今年涨幅较大的上海机场、汇顶科技(603160)、深南电路(002916)、鹏鼎控股(002938)以及经营情况不善的天业通联(002459)、世联行(002285)、欧普照明(603515)等被QFII/RQFII减持。(见表四、表五)

表四:QFII/RQFII 三季报增持前五大个股

表五:QFII/RQFII 三季报减持前五大个股

A股生态迎骤变机构化趋势加速

展望2020年,国际三大指数有望继续提高A股的纳入比例,彭博巴巴克莱、摩根大通等国际主要权益或债券指数也将逐渐纳入中国资产。目前较为明确的是富时罗素将于2020年3月将A股纳入因子提升至25%,假设标普道琼斯指数2020全面纳入A股,假设MSCI进一步提升纳入因子后A股占新兴市场比例达到6%,兴业证券测算其将带来主动增量资金3764亿元、被动增量资金916亿元。同时今年9月,QFII/RQFII额度限制已经取消,未来QFII/RQFII流量有望维持稳定增长。兴业证券根据2016年至今的平均增速预测2020年流入增量,估算2020年QFII/RQFII增量资金约为800亿元。

实际上,外资配置A股的本质是全球资产由发达市场转向新兴市场,国际指数纳入A股和QFII/RQFII流入都是这一过程的结果而非原因。一方面发达市场,特别是美国市场美股、美元、美债经历长达十年牛市,其性价比、安全性在下降,全球资金具有寻找价值洼地的需求。在转换过程中,能够承载如此大的资金量、有足够优质的核心资产、估值水平足够低性价比高的市场除中国外难有二者。另一方面,从我国自身来看,经过WTO的经常账户开放后,我国进入资本账户开放的阶段。从陆港通、债券通、沪伦通到A股纳入三大国际指数、债券加入巴克莱指数、取消QFII/RQFII额度和地区限制,国内的金融政策正逐步加大开放的广度和深度,未来可能进一步放开外资持股比例限制。国内各类优质核心资产都将受益于这第二轮开放的红利。

目前,无论从时间、空间还是对外开放进程看,外资流入A股仍在早期阶段。伴随中国资本市场国际化的全面提速,国际资本进入渠道的不断拓宽,未来外资仍将有相当长期的持续单边流入。参考台湾、韩国从MSCI首次纳入到最终100%扩容,分别经历了6年和9年。

随着外资成为与公募、保险和社保体量相当的A股三大机构投资者,其在A股的定价权进一步扩大,A股的投资理念和生态环境也受其影响正发生着质的变化。

外资是比较长线的资金,选股上优选核心资产,持续稳定高ROE和低估值是其挑选个股的核心条件,关注企业未来5-10年甚至更久的发展前景。兴业证券以目前陆股通和公募基金持股占流通市值前100的股票作为外资和公募偏爱的对象,2017年以来陆股通前100的ROE不断提高于全部A股的差距不断拉大,2019年二季度达到20%,几乎是全部A股ROE的两倍,远远领先全部A股。(见图三)

图三:陆股通前100的ROE几乎为全A的两倍

数据来源:Wind,兴业证券经济与金融研究院整理

择时上,QFII/RQFII重配置轻择时,投资风格尤为稳健,不热衷于频繁买卖。如阿布扎比投资局、科威特政府投资局等主权类机构,近三年从未汇出过本金和盈利,极少追随市场波动。陆股通资金相对灵活,在优选资产的同时兼顾择时,部分拐点判断领先于A股。

过去20年,A股投资者更关注“边际变化”、净利润等偏短期的指标,而外资更关心企业层面的“ROE、现金流”等中长期和运营层面的指标。外资的这种价值投资理念在实践中获得了持续稳定的收益,国内机构投资者也奉行这套理念,目前正逐步获得国内普通投资者的认可,未来A股投资者的投资理念将加速向外资靠拢。

现今,A股是机构、游资、普通散户投资者并存的一个生态系统。但是随着外资的加速进入、市场投资理念的转变、A股扩容加速、注册制等成熟市场制度的推出,游资在市场上将越来越难生存,普通散户投资者更是将逐渐被淘汰,A股机构化趋势不可避免。