农产品期货价格由供求信息决定还是投机行为决定?

——投机基金对玉米期货价格影响的实证分析

2019-12-05

(西南财经大学 中国西部经济研究中心,四川 成都 611130)

我国是玉米生产大国和消费大国,种植面积和产量仅次于美国,居世界第二位。2017年我国玉米产量为21589.1万t,自2012年以来连续5年超越稻谷成为第一大粮食作物。

传统观点认为,期货具有价格发现、风险规避、套期保值等功能,农产品期货可通过价格发现功能引导农户调整种植结构、农产品加工企业调整生产计划,通过风险规避和套期保值功能,吸引投机资金进入对冲相关产业市场风险,玉米期货可有效提升种植户和相关企业的市场竞争力[1]。邱雁以实证分析方法研究了国际投机基金对大豆期货价格的影响,发现自2003年以来,随着投机基金参与大豆期货投机程度不断提高,价格已不完全由市场主体对未来供求的预期决定,投机基金的投机行为对市场价格产生重要影响[2]。为了证明投机基金对农产品期货价格影响是否具有普遍性,本文尝试分析了玉米期货市场中是否也存在价格发现功能失真、投机基金市场行为影响了玉米期货风险规避功能发挥的现象。

1 分析方法和数据选取

本文研究数据包括投机基金持仓情况、玉米供需情况、玉米期货价格、美元指数。使用美国商品期货委员会(CFTC)提供的CBOT玉米期货合约持仓报告数据衡量投机基金在玉米期货合约交易中的比重。CFTC每周公布期货持仓情况,将报告类别分为非商业持仓、商业持仓和非报告持仓:非商业持仓主要是指基金等大机构的投机仓位;商业持仓是商品生产方或供应方持有的仓位,是期货的天然空头,航空公司、饲料厂、珠宝商等需求方需要在未来买入商品,因此需要买入期货对冲风险,是天然的多头[3];非报告持仓主要体现散户的投机力量。CFTC从2006年开始,增加了新的持仓报告格式,将报告头寸分为生产商/贸易商/加工企业/用户、互换交易商、资产管理机构、其他4类。其中,生产商等和互换交易商持仓为实际持有现货的套期保值类持仓,资产管理机构和其他交易商为投机类持仓,本文分析研究仍使用非商业、商业、非报告持仓格式报告。使用美国农业部(USDA)提供的全球玉米月度供给需求平衡表数据衡量全球玉米供给需求情况。USDA在每月第二个周末发布全球农场品月度供需报告,该数据在2013年10月因为美国政府停摆而停发一期,其他各月数据完整,本文需要使用的供需数据主要来自月度供需报告中全球玉米供需平衡表的全球预测产量与预测饲料用量部分。玉米期货合约价格使用芝加哥商品交易所(CBOT)提供的数据,通过“investing”数据平台获得。CBOT玉米期货价格是全球玉米交易市场价格的“晴雨表”,美国玉米种植、消费和贸易量均居世界首位,美国玉米期货主要交易在芝加哥商品交易所进行(CBOT)。基于成熟的现货和期货市场,CBOT玉米期货交易市场规模大、流动性强,具有良好的价格发现、风险规避功能[4]。美元指数数据通过“investing”数据平台获得。

本文借鉴邱雁关于国际投机基金对大豆期货价格影响的研究,主要从三方面进行分析:一是计算CBOT玉米合约中非商业持仓比例,对比分析商业持仓比例、非报告持仓比例以判断投机基金在市场中所占份额;二是根据持仓情况,计算玉米期货投机指数,用投机指数反应在吸收套期保值交易者错配头寸后仍持有单向投机头寸比重反应市场投机程度;三是建立玉米期货价格模型,使用供需变量、投机变量作为解释变量,通过回归分析判断在玉米期货市场中对价格形成起决定性作用的因素到底是什么。以上数据在分析持仓比例和测算投机系数时使用2006年1月—2017年11月的周度数据,回归分析时使用2008年9月—2017年11月月度数据。

2 实证分析

2.1 投机基金的市场地位分析

投机基金的持仓份额:分析CBOT玉米期货合约中基金持仓(非商业持仓)比重可了解投机基金对CBOT玉米期货合约的影响程度。CFTC每周二公布玉米合约持仓信息,2006年1月3日—2017年12月19日CBOT玉米合约持仓数据见表1。

表1 CBOT玉米合约基金持仓比例(%)

注:数据来CBOT玉米期货合约持仓报告,由作者整理。数据报告期间为2006年1月3日—2017年12月19日。

从表1可见,CBOT玉米合约基金持仓比例中,商业持仓比例均值为54.25%,是最主要的市场主体,观察期内商业持仓比例下降了4.48%;基金持仓比例均值为29.73%,起初持仓比例为29.73%,期末上升到36.8%,市场地位逐步增强;非报告持仓由于持仓规模较小,尚未达到报告标准的持仓组成,期间均值为16.02%,期末下降到13.55%,“散户”交易者的市场地位日趋下降。本文绘制了CBOT玉米合约持仓比例变化,见图1。

注:数据来自于CBOT玉米期货合约持仓报告,由作者整理(图2、3、4)。

图1CBOT玉米合约基金持仓比例变化(%)

从图1可见,2006年初—2012年11月底各市场主体持仓比例在动态平衡中保持相对稳定,2012年底—2013年9月非商业持仓比例大幅上升,商业持仓比例下降,两者持仓比例差距缩小;2013年9月以后,两者持仓比例再次保持相对稳定。

玉米期货市场投机指数测算:式(1)中,T为投机指数,反映投机头寸吸收并超过套期保值交易多空不匹配的程度,值越大市场投机程度越强;SS为投机持仓空头头寸;HL为套期保值交易多头头寸;HS为套期保值交易空头头寸。式(2)中,SL为投机交易多头头寸,如套期保值交易空头头寸大于多头头寸使用式(1)计算,否则使用式(2)计算[5]。

T=1+SS/(HL+HS) 如果,HS≥HL

(1)

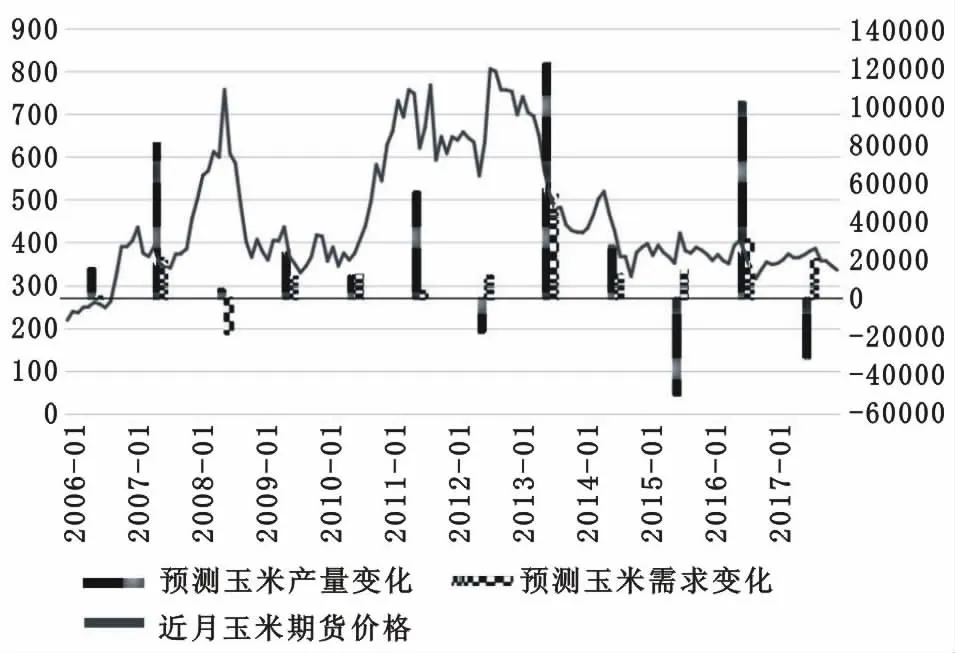

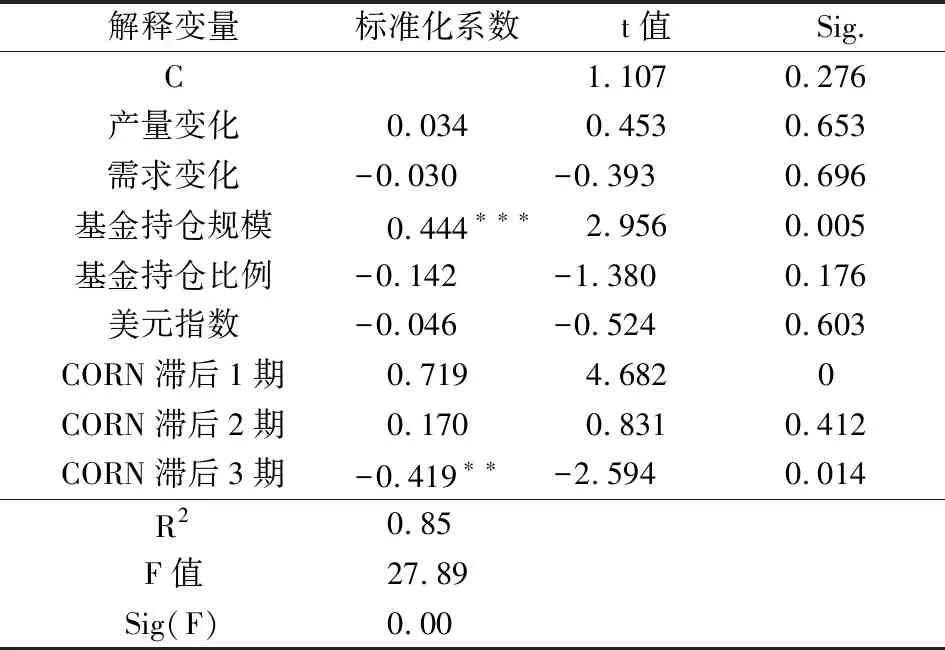

或者:T=1+SL/(HL+HS) 如果,HS (2) 计算得到的CBOT玉米合约投机指数见表2、图2。 注:数据来源CBOT玉米期货合约持仓报告,作者自计算。 投机指数MAX将非报告持仓全部考虑为非商业持仓进行计算,投机系数MIN是将非报告持仓全部考虑为商业持仓进行计算,两者分别是真实投机指数的上限和下限。根据CBOT期货市场交易主体实际状况来看,非报告持仓主要是来自“散户”投机交易者,真实投机指数更接近于上限。观察投机系数MAX发现,2012年11月以前投机系数在1.24—1.48范围内浮动,均值为1.34。即在2012年11月以前,投机头寸在吸收完套期保值不完全匹配产生的单边头寸外,平均还有34%的单边投机头寸;在2012年11月以后,投机系数在1.26—1.6之间浮动,均值为1.45。即在2012年11月以后投机头寸在吸收完套期保值不完全匹配产生的单边头寸外,平均还有45%的单边投机头寸。前后对比可发现,CBOT玉米合约投机性明显增强。 注:数据来自于美国农业部(USDA)全球玉米年度供给需求平衡表和investing数据平台。 图3CBOT玉米期货合约投机指数变化 CBOT玉米期货价格与供给需求:玉米期货合约价格与年度供求预测变化见图3。从图3可见,玉米供需平衡预测可在一定程度上影响期货价格变化,但不能完全解释价格变动。如2008年度供需平衡预测数据显示预期玉米产量略微增加,需求大幅下降,随后期货价格迎来大幅下跌,但2015年预测数据显示玉米将大幅减产、需求增加,但玉米期货价格并未上涨,反而小幅下跌。 CBOT玉米期货价格与美元指数(图4):CBOT玉米期货合约以美元计价,同时美国玉米产量占全球玉米产量的1/3以上、玉米使用量也接近全球消耗量的1/3。2006—2017年美元贬值过程基本结束,在2014年之前保持价值相对稳定并于2014年以后开始了缓慢升值过程,美元指数变化背后是美国经济逐步复苏带来的各种变化,美元的价值变动可能对玉米期货价格产生影响。计算得到玉米期货价格与美元指数相关系数为-0.55,美元指数与玉米期货价格呈负相关关系,但2008年5月、2011年5月、2012年6月等玉米期货价格大幅波动难以用美元价值变动进行解释。 注:数据来自于investing数据平台。 图4CBOT玉米合约价格与美元指数 玉米期货价格主要受人们对未来玉米供给与需求的预期影响,本文使用美国农业部(USDA)每月第二个周五发布的“全球玉米供需平衡表”对未来供给、需求的预测数据作为供需变量,使用基金持仓比例和绝对值作为投机变量,考虑到CBOT玉米期货合约以美元计价,加入美元指数变量。由于供需预测数据每月仅发布一次,因此模型计算所使用变量为月度数据。模型为: (3) 式中,被解释变量(CORNt)为CBOT玉米期货价格;C为常数项;供给解释变量(SCt)为玉米预期产量变化;需求解释变量(CCt)为玉米预期需求变化,在该模型中实际使用数据为预期玉米饲料用量;投机基金变量Ft和FPt分别为投机基金实际持仓量和持仓比例;美元币值变量(USDXt)为美元指数;自回归变量CORNt-i为被解释变量第i期的滞后值;εt为随机干扰项。 模型计算数据从2008年9月—2017年11月,每月为一个样本数据。根据图1的合约持仓比例,2012年11月前后投机基金在市场中所占比重有很大变化,因此将回归模型分为2008年9月—2012年11月和2012年12月—2017年11月两段,分别进行回归分析。 2008年9月—2012年11月期间数据回归分析结果见表3。R2显示,解释变量对因变量变异解释能力较好,F值和其显著性指标表明该模型设定具有一定合理性。在各解释变量中,基金持仓规模对因变量影响显著,产量、需求变动对因变量影响不显著,基金持仓比例和美元币值变化对因变量影响不显著,此外因变量受其自身滞后因素影响。回归结果表明,CBOT玉米期货价格变动在一定程度上受到投机基金持仓规模影响,而按照传统观点,作为期货价格决定因素的预期未来产量和预期未来需求变动对CBOT玉米期货价格变动影响不显著。 表3 模型估计结果:2008年9月—2012年11月 注:*、**、***分别表示在0.1、0.05、0.01水平上显著,表4同。 2012年12月—2017年11月的数据回归分析结果见表4。R2同样显示,解释变量对因变量变异解释能力较好,F值和其显著性指标表明该模型设定具有一定的合理性。在各解释变量中,因变量受其自身滞后因素的影响,在该模型中不但基金持仓规模对价格影响显著,而且基金持仓比例变量也显著,原因可能是2012年11月以后的基金持仓比例大幅上升,基金持仓比例影响力增强且在观察期内有较大变化。该期间回归结果表明,CBOT玉米期货价格变动在一定程度上受到投机基金持仓比例和持仓规模的影响,预期未来产量和预期未来需求变动对CBOT玉米期货价格变动影响同样不显著。结合2008年9月—2012年11月期间和2012年12月—2017年11月期间模型估计结果可知,2008年9月以来的后金融危机时代,供求因素的定价作用在CBOT玉米期货市场中已失去了决定性作用,投机基金在市场定价中起到了主要作用。 表4 模型估计结果:2012年12月—2017年11月 研究结果表明,在CBOT玉米期货市场中,投机基金市场地位越发重要,市场投机性在观察期内有所上升,CBOT玉米期货价格决定因素已不再是市场供求信息,投机基金的市场地位影响了玉米期货价格的形成,玉米期货作为价格发现工具丧失了相当一部分将市场信息转化为价格信息的功能。

2.2 供给需求、美元指数与玉米期货价格的关系

2.3 CBOT玉米期货价格回归分析

3 结论