基于拓展BSC-SEM的河北省钢铁企业绩效评价指标体系的构建

2019-12-04谷慧玲马莎张昊男

谷慧玲 马莎 张昊男

The Construction of Performance Evaluation Index System of Hebei Iron and Steel Enterprises

Based on Expanding BSC-SEM

GU Hui-ling MA Sha ZHANG Hao-nan

摘要:现阶段是钢铁行业有效实现去产能的攻坚阶段。随着供给侧改革政策的继续推进,钢铁企业的生存盈利空间日益缩小,引发了其对现行的绩效评价指标体系进行改革的思考。面对当前内外部环境的变化,河北省钢铁企业运用战略的思维创新和重构绩效评价指标体系显得尤为重要,这对巩固企业当前的去产能成果具有现实意义。因此,本文章运用拓展平衡计分卡的方法从财务、内部流程、学习与成长、价值链运作、社会效益角度设计河北省钢铁企业绩效评价一级指标,并采用结构方程模型确定绩效评价二级指标及其权重,最终构建出一套科学的绩效评价指标体系。

Abstract: At this stage, the steel industry is effectively achieving the de-capacity. With the continuous progress of the supply-side reform policy, the profit space of iron and steel enterprises is shrinking, which leads to the consideration of the reform of the current performance evaluation index system. Faced with the changes of the current internal and external environment, it is particularly important for Hebei iron and steel enterprises to innovate with strategic thinking and reconstruct the performance evaluation index system, which is of practical significance to consolidate the current achievements of cutting capacity. Therefore, this article uses the method of expanding the balanced scorecard to design the first-level indicators of performance evaluation of Hebei iron and steel enterprises from the perspectives of finance, internal processes, learning and growth, value chain operation and social benefits, and uses the structural equation model to determine the secondary indicators of performance evaluation and its weight, and finally constructs a set of scientific performance evaluation index system.

關键词:拓展平衡计分卡;结构方程模型;钢铁企业;绩效评价指标体系

Key words: expanding balanced scorecard;structural equation model;iron and steel enterprises;performance evaluation index system

中图分类号:F275.3 文献标识码:A 文章编号:1006-4311(2019)32-0140-05

0 引言

近年来,河北省钢铁企业低碳经济的要求日益严格,虽然企业的去产能成效已初步显现,但巩固去产能成果的任务仍然较重,将面临着新增产能的严重威胁。因此,在如此严酷的形势下,河北省钢铁企业为谋得高速发展,创新与重构绩效评价指标体系显得尤为重要。而且,如何实现企业的社会效益最大化并发挥战略联盟协同降本增效的作用成为提升河北省钢铁企业绩效评价水平的关键。所以,为有效巩固去产能的成果,河北省钢铁企业必须采取前瞻性和全局性的长期战略,正本清源,始终把环保放在企业绩效管理的首要位置,确保一流的先进技术作为企业实现智能生产的引领。而且在当前环境下,河北省钢铁企业从多维度对企业的绩效进行科学地评价,更加重视价值链的创新,加快企业产品结构的转型升级,致力于推行低碳经济与循环经济,这与钢铁企业可持续发展的愿景相符。基于此,本文利用拓展平衡计分卡和结构方程模型的方法确定钢铁企业的绩效评价指标体系,更加全面地注重社会效益的最大化和技术及产品的改造升级,提高企业抓住拓展产业链机遇的积极性,使钢铁企业突破传统孤立的发展模式,进而转向绿色协同发展。

1 理论基础

1.1 拓展平衡计分卡理论

传统的平衡计分卡(以下简称BSC)是一种具有战略指导性的绩效评价方法,主要从财务、内部流程、学习与成长、客户四个维度来衡量企业的绩效。然而,此方法存在着对评价主体的考虑不全面以及难以平衡经济效益与社会效益的问题。所以,传统的平衡计分卡绩效评价方法在一定程度上忽略了对竞争对手等其他利益相关者的绩效进行评价,忽略了社会效益给企业发展带来的新动力和新方向。因此,本文采用拓展BSC的方法从财务、内部流程、学习与成长、价值链运作、社会效益角度设计河北省钢铁企业绩效评价一级指标。科学地引导企业围绕自身的发展愿景将战略目标进行逐层分解,以评价指标的形式落实到各职能部门,从而保证企业的战略得到有效地执行。拓展BSC中的五个指标存在相互驱动的关系。学习与成长是企业实现可持续发展的关键密钥,为内部流程的高效运转提供了技术和人力支持,内部流程管理水平的提高为价值链的高效运转奠定了基础,社会效益的最大化提升了企业的绿色形象,最后推动着企业财务目标的实现。

1.2 结构方程模型理论

结构方程模型(以下简称SEM)主要是应用线性方程来表示潜变量和观测变量间的关系的一种统计方法。首先,SEM方法允许变量间存在误差。对于一些定性的变量可以仅用简单的单一指标来对其进行测量。此外,SEM方法可独立的处理多个因变量的影响。在计算单个因变量的影响时,自动忽略了其他因变量的存在。最后,SEM方法更为客观地估计模型的拟合程度。通过探索性因子分析计算得出不同的模型对同一个样本数据的拟合程度,从而判断哪一个模型更接近实际结果。所以,SEM方法是一种极具客观性的统计方法,能从对企业的实际数据分析中找出企业存在的问题及所关注的重点,从而将绩效评价中的一些难以定量的模糊信息定量化,使评价结果更具全面性和准确性。

2 河北省钢铁企业绩效评价指标体系的构建

2.1 绩效评价指标的选取原则

尽管河北省钢铁企业存在着三废高排放、能源极度短缺的问题,但是布局决定结局,科学的绩效评价指标体系可作为钢铁企业脱困境、谋发展的关键指导。因此,企业在设计绩效评价指标时应注重从实际出发,科学合理地与企业的发展愿景相结合。本文在指标的选取过程中主要依据以下原则:

2.1.1 全面性

面对新形势,河北省钢铁企业绩效评价指标的设计应涵盖企业的内部和外部相关指标,满足众多利益相关者的要求。而且,绩效评价指标设计应注重财务与非财务指标的结合,在钢铁行业的绩效管理中财务分析能客观地为企业的决策提供合理化建议,非财务分析在很大程度上能为企业的预测分析提供可靠的依据。此外,经济与社会效益指标的结合是企业实现降本增效的关键。企业绩效指标的设计不能使企业形成为获取短暂的经济利益而加大环境治理成本的局面。最后,绩效指标设计应注重其内在的因果关系。成本与效益息息相关,单位成本带来边际贡献的最大化是企业的经营绩效管理的关键所在。

2.1.2 重要性

面对低碳经济的新要求和钢铁行业竞争激烈的环境,企业唯有设计关键绩效评价指标才能适应变化莫测的政治经济环境。因此,企业不能盲目选择指标,对评价目标产生微乎其微影响的指标要进行删除,并且保证各指标间不存在歧义。此外,如果各维度的指标间存在高度重叠性,那么评价结果就不具有可靠性。因此,指标设计应具有唯一的代表性,最终设计出最能有效评价企业绩效的关键指标。

2.1.3 目的性

在当前形势下,钢铁产品市场日益开阔,巩固去产能成果的目标逐步推动着钢铁企业适时改变企业一成不变的绩效评价指标。在指标的设计中企业应注重理论结合实际,以目的性原則来确保设计的指标能被各个利益相关者所认同,避免产生误解。由于钢铁行业极易受到政治经济环境的影响,所以注重设计的指标应可随着企业环境的变化进行调整。为实现去产能的目的,企业理应注重绩效指标设计的最终目的性,最终倒逼企业无效产能的退出。

2.2 绩效评价指标的选取

对于河北省钢铁企业来说,在绩效评价指标的选取过程中应本着如何更能巩固当前去产能成果的总目标。因此,本文主要采用拓展BSC的方法从财务、内部流程、学习与成长、价值链运作、社会效益角度出发为企业设计出具有钢铁企业特色的绩效评价一级指标。在指标设计中注重延伸和创新钢铁企业的价值链,加大企业智能制造的力度,适时主动承担环境责任,从而增强企业可持续发展的活力,达到提高企业的成本控制能力与提质增效能力的目的。

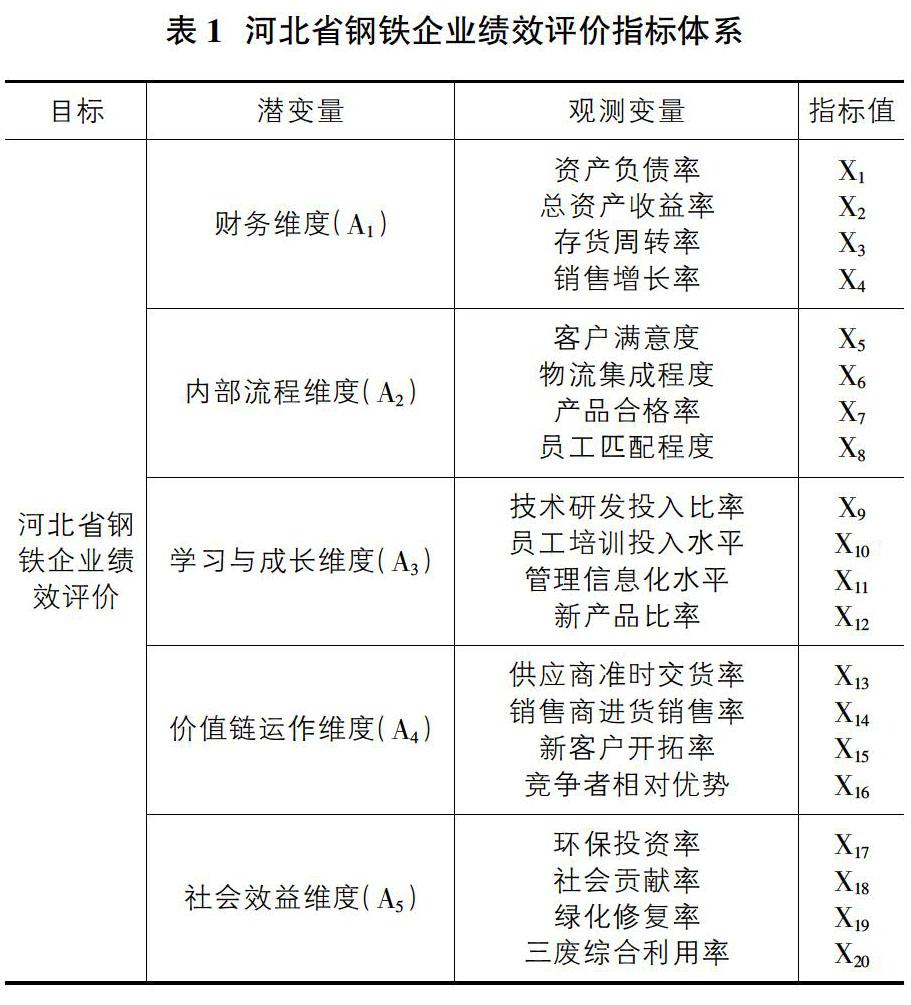

2.2.1 财务指标

财务指标能够更清晰地对河北省钢铁企业当前的经济运营效益进行客观准确地评价。所以,本文结合钢铁行业的特点选出极具代表性的财务指标,这使得河北省钢铁企业的绩效评价结果更具可靠性。本文主要从企业的偿还债务能力、获得利润能力、经营运行能力、发展成长能力角度对企业进行分析。资产负债率指标反映了企业的财务杠杆的利用程度,债权人希望此指标越低越好。总资产收益率指标集中体现了资产的投入产出效果,以此来衡量企业现行经营模式的可行性。存货周转率被用来评价企业购产销环节相互协调的程度,在一定程度上决定了企业的协调配套的生产能力。销售增长率是评价企业市场未来发展前景的主要指标。

2.2.2 内部流程指标

内部流程指标能反映出一个钢铁企业的管理理念及管理模式。大多数传统的企业容易忽视对内部流程中无形资产的管理,其经营结果大多不尽人意,这就要求企业对内部流程的管理趋于智能化、人性化发展。客户满意度指客户对企业的服务和产品的接纳程度。客户是企业绩效评价中最主要的驱动因素,客户反馈的信息是企业追求高水平绩效管理的基础。物流集成程度指各物流活动的集成程度,此指标决定了企业的生产效率,一定程度上反映了企业的守信能力。恪守诚信的行为能给社会公众和企业合作者树立良好的社会形象,给企业带来了更多的投融资机遇,为钢铁企业的转型创造条件,从而提高了钢铁企业的准入壁垒。产品合格率的高低决定着企业的相关维修、返工成本的大小。此指标是提升企业经营绩效的关键指标,产品质量引领和标准提升可有效地倒逼钢铁企业无效产能的退出。员工匹配程度指员工的学历素质水平与所在职位相匹配的程度。此指标决定着企业的未来经营能否高效运转。生产过程的高度自动化迫切要求骨干员工坚守阵地,不断为企业产生新的动力,从而减少企业的人才流失成本。而且把卓越拔尖人才、行业科技领军人才等掌握特有技术的人才配置到一线生产线,有助于降低企业的员工配置成本。

2.2.3 学习与成长指标

学习与成长指标反映了一个企业的价值追求方向,是企业的个性化选择。技术研发投入比率指技术投入占总资产的比率。此指标决定了企业技术自主创新能力的高低。由于受到社会环境因素的作用,研发技术的创新程度对企业产品的营销成本也产生了一定的影响。员工培训投入水平指在员工技能培训中的投入与营业收入的比率,该指标体现了企业对人力资源进行合理配置的重视程度,采取科学、引导性的培训工作引导员工与企业达成共识,为实现企业经济社会效益双赢的目标奠定了夯实的基础,这也成为企业绩效管理的重中之重。管理信息化水平指企业整个管理的智能化程度。实现管理转型和技术升级,加速钢铁企业的基础管理现代化进程,关键的信息管理流程实现智能化、网络化发展,成为企业巩固去产能成果的关键密钥。新产品比率指一定时期内新产品数量与总产品数量的比率。该指标是衡量企业产品的高端化、品种多样化生产的重要指标,是企业大力发展战略性新兴产业的最佳途径。

2.2.4 价值链运作指标

价值链运作指标能全面兼顾到众多利益相关者的利益,更具有深入性、长远性、动态性。供应商准时交货率指在一定时间内准时交货的供应商比例,该指标在一定程度上决定着企业的未来发展方向,企业的协作配套生产能力的高低决定了企业发展进程的快慢。钢铁企业对组织要素整合过程中的各个环节进行科学的筹划有助于降低企业的采购成本,从而使企业拥有较大的市场话语权。销售商进货销售率指销售数量与进货数量的比率,该指标反映出企业的销售能力。销售商良好的服务水平有利于降低企业的品牌推广成本。通过分析该指标,为企业找出未来发展的重心,进而确定未来的行程计划,而不是顺其自然地任其自由发展。新客户开拓率一定时期内新客户数量与总客户数量的比率,该指标反映了企业抓住市场机遇的积极性。加速钢铁企业开拓新客户的步伐是培育新动能的必由之路。竞争者相对优势指企业相对于竞争对手的不足之处数量。通过对比找出企业间绩效管理活动的差异,从而塑造符合企业自身特点的个性化形象。

2.2.5 社会效益指标

社会效益指标直接决定着企业的绿色发展路径。企业只有从战略的角度探究企业的绿色生产路径,提升企业社会绩效水平,才能引导企业自主地转型开发新技术和更新节能装备。环保投资率指环保投资金额占总资产的比率,该指标体现了企业对环境责任的重视程度。有助于企业建成一流的且拥有特色产品及自主品牌的生产基地。社会贡献率指社会服务项目投资占总投资的比率。做强做优服务化产业,有助于早日成为国内钢铁行业先进技术的引领者。绿化修復率指绿色化厂区占总厂区面积的比率。该指标反映了钢铁企业的生产区与周边居民的生活息息相关,为城市建设做出贡献是企业义不容辞的责任。紧密结合钢铁企业的实际情况,以绿色发展为目标,积极拓展企业绿色发展区域,以此保障周边区域的环镜指标达标是企业长久发展之计。三废综合利用率指固液气污染物的再利用情况,该指标反映了企业从源头上来实现降本增效。变废为宝是河北省钢铁企业的低投入、高产出的战略性举措,引导企业由生产型企业向循环经济型企业的转变,有序并高效地实现财务目标。

本文将河北省钢铁企业绩效评价指标作为绩效评价的总指标,一级指标主要是财务、内部流程、学习与成长、价值链运作、社会效益等五个方面的指标。财务维度的具体指标包括资产负债率、总资产收益率、存货周转率、销售增长率等四个指标。内部流程维度的具体指标包括客户满意度、物流集成程度、产品合格率、员工匹配程度等四个指标。学习与成长维度的具体指标包括技术研发投入比率、员工培训投入水平、管理信息化水平、新产品比率等四个指标。价值链运作维度的具体指标包括供应商准时交货率、销售商进货销售率、新客户开拓率、竞争者相对优势等四个指标。社会效益维度的具体指标包括环保投资率、社会贡献率、绿化修复率、三废综合利用率等四个指标。河北省钢铁企业绩效评价指标体系如表1所示。

2.3 构建结构方程模型及确定指标权重

本文利用AMOS软件构建河北省钢铁企业绩效评价结构方程模型,将利用拓展BSC方法确定的指标作为结构方程模型的潜变量和观测变量。本文根据钢铁企业的特点和已设计的指标公式来编制调查问卷。并采用Likert 5点量表法设计问卷,从非常不重要到非常重要,指标得分值1至5,通过得分来反映观测变量对企业绩效的影响。通过多次讨论及实地调查,确定调查对象为企业的股东、供应商、销售商、高层管理人员等内外部专家。问卷在河北地区发放200份,共回收182份,有效问卷164份,问卷的有效率82%。

2.3.1 变量的信效度检验

本文利用SPSS软件对变量进行信度分析。如果量表的信度系数Cronbach's α值超过0.9,说明测量结果的一致性非常好;若α值高于0.7,说明可接受该量表的信度;若α值低于0.5,则说明该量表缺乏一致性。信度分析表如表2、表3所示。

从表2可看出,量表的财务、内部流程、学习与成长、价值链运作、社会效益等的Cronbach's α值分别为0.783、0.773、0.884、0.715、0.896,均超过了标准值0.7。但从表3可看出,X6、X10、X19即物流集成程度、员工培训投入水平、绿化修复率的信度系数不足0.5,不能准确高效地反应对应潜变量的特点。因此,本文17个观测变量的α值都超过0.7,说明量表一致性较高,可以接受其的可信性。

本文通过因子分析来衡量变量间的相关性,KMO值越接近于1和Bartlett检验中Sig.值低于0.05,说明其相关程度较高,可对此进行因子分析。相比信度检验,效度检验显得格外重要。效度检验如表4所示,模型拟合度检验表如表5所示。

从表4可看出,本文的KMO检验值为0.853,接近于1。Sig值为0.000<0.05,说明潜变量间相关系数显著,可对变量进行因子分析。最后,通过对模型进行评价得出,AMOS软件对数据结果中的参数估计值与标准差的比值CR的显著性概率P(0.12)>0.5,说明路径系数通过显著性检验。而且,从表5可看出,运用AMOS软件进行探索性因子分析得到量表的CFI值(0.886)<0.9、RMSEA值(0.085)>0.05等。说明一些模型拟合指数没有达到拟合度标准,因此需要修正已建的模型。

2.3.2 修正结构方程模型与确定指标权重

本文运用AMOS软件进行验证性因子分析,通过采取删除因子载荷最小的、修改路径系数、删除内外源潜变量协方差等步骤,直到模型满足标准。最终修正后的模型拟合指数中GFI值、NFI值、CFI值、NNFI值、RMSEA值均达到标准的要求,说明所建模型的拟合度已经达到较高的水平,终止对其进行修正。最终修正的结果是删除了物流集成程度、员工培训投入水平、绿化修复率三个指标。结构方程模型路径图如图1。

本文通过二阶验证性因子确定变量的因素负荷量,并对其进行归一化处理,最终确定各指标的具体权重。变量间标准化路径系数如表6所示,确定的各指标的权重如表7所示。

从表7可以看出,对于河北省钢铁企业来说,五个潜变量对企业绩效的影响次序依次为财务(0.209)>社会效益(0.207)>价值链运作(0.204)>学习与成长(0.196)>内部流程(0.184)。这表明河北省钢铁企业最关注财务及社会效益对企业绩效的影响。而五个潜变量之间的相对差距较小。因此,河北省钢铁企业为进一步巩固去产能的成果,在财务方面,由于存货周转率占比最高,应着重考虑存货周转率,注重提高企业的销售增长率,降低存货占用资金所丧失的机会成本;在社会效益方面,由于环保投资率占比最高,应着重考虑环保投资率,注重环境社会效益的最大化;在价值链运作方面,由于新客户开拓率占比最高,应着重考虑新客户开拓率,注重新客户给带来的新动力;在学习与成长方面,由于新产品投入比率占比最高,应着重考虑新产品投入比率,注重产品的绿色生产,提高市场占有率;在内部流程方面,客户满意度占比最高,企业应着重考虑客户的各种定制化需要,注重客户信息反馈的科学引领。

3 結论

尽管河北省钢铁企业都面临着保护环境的压力,但钢铁企业唯有超前谋划,积极探索出一套行之有效的绩效评价指标体系,才能成为钢铁行业的引领者与先行者。所以,企业在生产经营过程中应积极顺当前形势,迎难而上、日益创新,以战略合作来提高企业的社会地位;以绿色技术、产品创新实现降本增效;将绿色制造的理念与企业的生产管理工作相融合,切实参与到防治污染、能源降耗的环保行动中,致力于形成新的效益增长点。最终提高企业的绩效评价水平,帮助企业有效巩固当前去产能的成果。

参考文献:

[1]熊菲,肖序.基于价值流的钢铁企业循环经济绩效测量研究[J].环境污染与防治,2014(5):13-23.

[2]常媛,熊雅婷.基于价值链理论的环境绩效评价体系构建[J].会计之友,2016(2):32-35.

[3]闰华红,吴启富,毕洁.基于碳排放价值链的企业绩效评价体系的构建与应用[J].审计研究,2016(6):55-63.

[4]王晓燕.基于价值链的企业绩效评价研究——以河北钢铁集团为例[J].财会通讯,2017(11):67-71.

[5]乔菲.钢铁企业资源协同价值流分析框架构建——基于化解过剩产能的视角[J].财会月刊,2017(8):59-62.

[6]罗艳芳.基于BSC的AG钢铁公司业绩评价体系研究[D].西安工业大学,2018.

[7]朱伟,安景又.基于SEM的煤炭企业绩效评价研究[J].中国煤炭,2018,44(4):30-34.

[8]邓思远.“后去产能”时代钢铁企业提升生态承载力及重塑价值链对策措施——以河北省为例[J].生态经济,2018(10):99-102.

[9]谷慧玲,李静,马莎.基于AHP的钢铁企业环境责任成本绩效评价体系构建[J].价值工程,2019,38(12):18-21.

基金项目:河北省哲学社会科学规划办公室,河北省社会科学基金项目,以环境责任成本绩效评价为路径的河北省钢铁企业去产能对策研究,基金编号:HB18GL026。

作者简介:谷慧玲(1974-),女,河北冀州人,河北工程大学管理工程与商学院,教授,硕士,研究方向为管理会计理论与实务;马莎(1994-),女,河北石家庄人,管理学硕士在读,研究方向为管理会计理论与实务;张昊男(1991-),男,河北邯郸人,管理学硕士在读,研究方向为管理会计理论与实务。