基于自由现金流量折现模型的上市公司价值评估

2019-12-04姜毅

Valuation of Listed Companies Based on Discounted Cash Flow Model:

Taking Tsingtao Brewery as an Example

摘要:当下社会经济中,并购、重组、股份制改革、股权转让等事件时有发生,而这些事件的解决,都离不开对目标企业的价值评估。如何科学的评估企业价值,是企业相关各方最为关心的问题。本文以青岛啤酒为例,基于企业2014年~2018年的财务数据,运用两阶段自由现金流量折现模型,评估企业价值。实证结果显示:证券市场上青岛啤酒2018年底收盘价和评估价格基本符合,证明自由现金流量折现模型的现实操作性,同时对于经营者、股东的正确决策具有一定的指导作用。

Abstract: In the current social economy, mergers and acquisitions, restructuring, shareholding system reform, equity transfer and other events occur from time to time, and the resolution of these events is inseparable from the evaluation of the value of the target enterprises.How to scientifically assess the value of the enterprise is the most concerned issue for all parties involved in the enterprise. Taking Tsingtao Brewery as an example, this paper uses the two-stage free cash flow discount model to evaluate the corporate valuation based on the financial data of the company from 2014 to 2018. The empirical results show that the closing price of Tsingtao Brewery at the end of 2018 in the securities market is basically consistent with the evaluation price, which proves the practical operation of the free cash flow discount model and has a certain guiding role for the correct decision of the operators and shareholders.

关键词:企业价值评估;自由现金流量;折现法

Key words: corporate valuation;free cash flow;discounted method

中圖分类号:F302.6;F324.6 文献标识码:A 文章编号:1006-4311(2019)32-0001-04

0 引言

当下社会经济中,并购、重组、股份制改革、股权转让等事件时有发生,而这些事件的解决,都离不开对目标企业的价值评估。通过科学方法对企业进行价值评估,可以为经营者、股东、债权人和其他利益相关者的正确决策提供依据。如何科学的评估企业价值,是企业相关各方最为关心的问题。企业价值受多种因素的影响,既受企业所处的宏观经济环境的影响,又要受到行业发展的制约,同时企业自身的优劣势也会影响企业估值。评估师对于企业价值的评估,主要采用三种方法:成本法、市场法和收益法。这三种方法反映企业价值的依据不同,成本法是基于企业的过去,市场法是基于企业的现在,收益法是基于企业的未来。在实践中,采用最多的是收益法,而两阶段自由现金流量折现模型是实务中使用最广的收益法估价模型。

1 自由现金流量折现法介绍

自由现金流量,是企业满足了投资需求后的现金盈余,它等于企业经营活动产生的现金流量减去资本性支出后的余额。该公式考虑了企业的经营需求和公司未来的投资需求,是目前使用较多的估价模型。

自由现金流量估价模型计算公式:

该模型有三个参数:现金流量、资本成本和时间序列(n)。“现金流量t”是预测期第 t 年的现金流量,“平均资本成本”是表示现金流量折现时使用的折现率;“时间序列n”是指产生现金流量的时间。

在运用自由现金流量模型进行价值评估时,现金流量的选择一般有三种:股利,股权自由现金流和企业自由现金流。由于上市公司股利分配受股利分配政策的影响,而股利政策并不稳定,而且有的公司甚至不分配股利,因此,很少采用股利估价模型(杨成炎等,2016)。由于企业价值不仅和股权价值有关,还和债权价值有关,本文采用企业自由现金流估法估价。

企业价值评估模型包括零增长模型、固定增长模型和两阶段增长模型。由于预测无限期现金流量的数据比较困难,大部分评估师都会采用两阶段增长模型,两阶段的划分点是未来现金流量由高速增长变为稳定增长时为界。

运用股权自由现金流量两阶段估价模型对青岛啤酒进行价值评估时,主要涉及预测期间、折现率及现金流量的预测三个指标。

2 自由现金流量折现模型的应用

2.1 青岛啤酒公司简介

青岛啤酒股份有限公司(以下简称“青岛啤酒”)的前身,是1903年8月由德国商人和英国商人合资在青岛创建的日耳曼啤酒青岛股份公司,2008年成为北京奥运会官方赞助商,跻身世界品牌500强。2018 年,青岛啤酒以人民币1,455.75 亿元的品牌价值继续保持中国啤酒行业品牌价值第一,公司第二啤酒品牌“崂山啤酒”的品牌价值亦达人民币272.58 亿元,区域市场知名度和竞争力也在连年提高,满足了不同层次的市场消费需求。

青岛啤酒的经营范围是啤酒制造、销售以及与之相关的业务,目前公司在国内拥有62家全资和控股的啤酒生产企业,2 家联营及合营啤酒生产企业,分布于全国20个省、直辖市、自治区,规模和市场份额居国内啤酒行业领先地位。

2.2 预测期间的估计

在两阶段增长模型中,预测期间分为高速增长期和持续期。高速增长期需要对现金流进行详细预测,预测期一般选取5年左右(顾中元等,2018)。持续期是指企业进入稳定增长阶段,增长率相对稳定。本文青岛啤酒的高速增长期选取2019年~2023年,持续期选取2024年~永续。

2.3 加权资本成本计算

2.3.1 权益资本成本计算

本文采用资本资产定价模型计算青岛啤酒的权益资本成本,其计算公式为:

其中 Rf表示无风险利率;β表示该股票的贝塔系数;Rm表示市场组合平均收益率;Rm-Rf表示市场风险溢价。

①无风险收益率。无风险收益率通常采用国库券利率来表示,本文采用2018年发行的5年期国债利率3.81%来作为无风险收益率。

②市场组合平均收益率。本文在计算市场组合平均收益率时,以2005年~2018年的上证指数收盘价为基础,采用几何均值法计算市场组合平均收益率,经计算,市场组合平均收益率为11.04%。

③β系数。本文以2005年~2018年青岛啤酒和上证指数的月收益率为基础,采用回归分析法计算β系数,回归后得到β值为0.65。由于市场环境的变化,当前的β系数与历史β系数还会存在一定差异,为了得到更真实的β系数,一般会对回归后的β系数进行调整:

估价中,本文采用调整后的β系数0.77。

④股权资本成本计算。

根据资本资产定价模型:

则:股权资本成本=3.81%+0.77×(11.04%-3.81%)=9.38%

2.3.2 税后债务资本成本计算

税前债务成本一般选用长期贷款利率来替代,本文选取2018年中国人民银行公布的长期贷款利率4.9%作为税前债务资本成本,则:

2.3.3 加权平均资本成本计算

根据青岛啤酒2014年~2018年的的财务报表,计算付息债务占总资本的平均比例为11.42%,所有者权益占总资本的平均比例为88.58%,则预测期可以采用加权平均法计算加权平均资本成本:

2.4 自由现金流量预测

2.4.1 历史自由现金流量

本文根据青岛啤酒公布的年报的相关数据,将传统的财务报表调整为管理用财务报表,计算编制出 2014年~2018年的自由现金流量表,见表 1。其计算公式为:自由现金流量=息税前利润-调整后的所得税+折旧与摊销-营运资金的增加-净经营性长期资本增加-固定资产购建-无形资产购建。

2.4.2 预测期现金流量计算

本文以青岛啤酒2014~2018年年报数据为依据,主要采用销售百分比法对关键指标进行财务预测。

①营业收入预测。营业收入的预测是估计预测期现金流量的关键。由表1可以计算各年的营业收入增长率在-5.53%~1.13%之间,营业收入呈逐年上升趋势,且增长的速度在提升。在过去5年中,宏观经济的增长速度在6%~7%之间,青岛啤酒的增长速度一直低于宏观经济增长率,2019年5月,东方财富网所给出的盈利预测数据显示,青岛啤酒未来3年的营业收入增长率在4.47%~5.29%之间,結合以上数据,本文假定青岛啤酒2019年~2023年的营业收入增长率呈逐年递增趋势,区间为3%~5.29%,2024年及以后进入持续增长期,依据中国国际经济交流中心副总经济师徐洪才的观点,2025年宏观经济增长速度可能在5%左右,2030年以后可能会在3%~4%之间徘徊,由此,本文假定青岛啤酒2024年及以后的营业收入增长率为3.5%。

②税后经营净利润预测。采用销售百分比计算表数据发现,营业成本、税金及附加、销售费用、管理费用、研发费用与营业收入间保持稳定的比例关系,非经常性损益项目不具有可持续性,在预测现金流量时不做预测。预测后的税后经营净利润如表2所示。

③折旧与摊销。折旧与摊销是指按照各项资产原值的一定比例计提的金额。根据2014年~2018年折旧和摊销分别占固定资产期初余额以及无形资产期初余额的平均比例可以预测2019年~2024年的折旧和摊销额,见表3所示。

④经营营运资本增加。根据持续经营假设,各项经营流动资产和经营流动负债与营业收入会保持稳定的百分比关系,故根据2014年~2018年应收账款、存货、预付账款、其他流动资产、应付款项、预收款项、其他应付款、其他流动负债占营业收入的平均占比预测2019年~2024年的经营营运资本的相关数据,如表4所示。

⑤净经营性长期资本增加。净经营性长期资本的数据是根据经营性长期资产和经营性长期负债的差量数据来计的。故根据2014年~2018年递延所得税资产、其他非流动资产、长期应付款、长期应付职工薪酬、递延所得税负债、其他非流动负债等项占营业收入比重具有一定的稳定性,因此,可以具此预测相应数据,见表5所示。

⑥固定资产和无形资产购建。固定资产购建是根据2014年~2018年固定资产购建占营业收入的平均比例预测的,而无形资产购建是根据历史期无形资产购建占固定资产购建的平均百分比来预测的,详细数据见表6所示。

⑦企业自由现金流量预测。根据式(1)~(6)的预测结果可以计算企业自由现金流量,如表7所示。

2.5 企业价值计算

2.5.1 高速期现金流现值计算

根据表7中的各期现金流量预测表,可以采用折现法计算高速期的各期现金流现值,见表8所示。

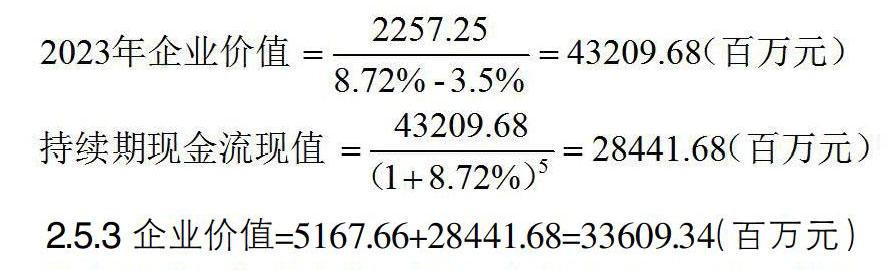

2.5.2 持续期现金流现值计算

2.5.3 企业价值=5167.66+28441.68=33609.34(百万元)

股权价值=企业价值+现金+非核心资产-付息债务-少数股东权益

截至2018年12月31日,青岛啤酒的现金为12535.74百万元,非核心资产为1,601.56百万元,付息债务为297.21百万元,少数股东权益为719.48百万元,因此,股权价值为46729.96百万元。青岛啤酒2018年12月31日的总股数为1,350,982,795股,可以计算出每股价值为34.59元。2018年最后一个交易日青岛啤酒的收盘价为34.86元,评估的每股价值和实际价格偏差不大,说明现金流量模型在企业价值评估中具有可行性,评估结果对投资者有一定的参考价值。

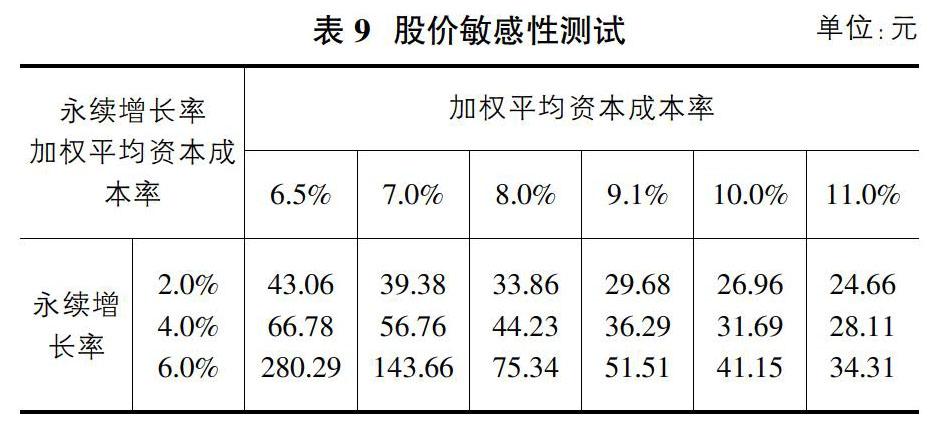

由于企业价值评估中的关键指标的选取具有一定的主观性,本文对青岛啤酒股价进行了敏感性分析,表9列示了加权平均资本成本率在6.5%~11%、永续增长率在2%~6%之间波动时,青岛啤酒的股价将在24.66元~280.29元间波动。可见,关键指标的选取对股价的影响是很大的,在评估企业价值时,指标的选取还需要慎重。

3 结论

通过运用自由现金流量折现法对青岛啤酒的价值评估,本文验证了该方法的实际可操作性。但现实中企业价值往往受到多种因素的影响,评估结果具有一定的不确定性。首先,企业的自由现金流量随着时间的发展在持续发生变化,预估的结果很难与实际现金流量一致;其次,在预测未来的财务状况及经营成果时,都是根据以往的数据平均估计的,无法与企业的实际经营成果保持一致;最后,评估的加权平均资本成本也受到选取的国债利率,市场组合类别,预测期限等多种因素影响,也无法保证评估的准确性。因此,在对企业进行价值评估时,一定要慎重選择评价指标,注意防范评估风险。

参考文献:

[1]宋媛媛.基于现金流量折现模型的企业价值评估——以启迪桑德为例[J].价值工程,2019(8):50-52.

[2]杨成炎,张洁.现金流折现法与实物期权估价法之比较及运用[J].财会月刊,2016(19):26-31.

[3]顾中元,顾水彬.基于FCFE折现法的电商企业价值评估研究[J].商业会计,2018(8):21-24.

课题项目:辽宁省创新人才计划(项目编号WR2017011);大连财经学院校级重点课题-基于创新创业教育的我校师资队伍建设(项目编号2016dlcjzd03);辽宁省十二五课题-辽宁省高等学校教学团队建设对策研究(项目编号GHYB13157)。

作者简介:姜毅(1973-),女,辽宁大连人,博士,教授,主要研究方向为企业融投资管理。