“去产能”背景下煤炭行业上市公司财务风险预警模型研究

2019-12-03王翔

摘 要:煤炭行业肩负着保障国家能源供给的重要任务,生产我国重要的基础能源和工业原料,“去产能”政策对煤炭企业财务状况的影响受到广泛关注。文章综合运用非参数检验和主成分分析法建立了改进的Z-score预警模型,获取了财务风险影响指标,构建财务风险预警模型,实证评价煤炭行业企业财务风险,结合模型本身和预警结果,对我国煤炭行业上市公司提出了防控财务风险的建议。

关键词:煤炭上市公司;主成分分析;Z-score预警模型

中图分类号:F275.5文献标识码:A文章编号:

1672-1101(2019)05-0032-06

收稿日期:2019-03-19

基金项目:安徽理工大学青年教师科学研究基金资助项目(QNSK201810)

作者简介:王翔(1988-),男,安徽淮南人,助理会计师,硕士,研究方向:高级财务管理,风险管理。

Research on Financial Risk Warning Model of Listed Companies in Coal Industry under the Background of “De-capacity”

WANG Xiang

(Finance department, Anhui University of Science and Technology, Huainan, Anhui 232001, China)

Abstract: The coal industry shoulders the important task of safeguarding the national energy supply and produces China's important basic energy and industrial raw materials. The impact of the “de-capacity” policy on the financial status of coal enterprises has received extensive attention. The article comprehensively uses the non-parametric test and principal component analysis method to establish an improved Z-score early warning model, obtains financial risk impact indicators, constructs a financial risk early warning model, empirically evaluates the financial risks of coal industry enterprises, and put forward proposals to prevent and control financial risks for the listed companies in China's coal industry on the basis of the model and warnings.

Key words:Coal listed company; Principal component analysis; Z-score early warning model

煤炭行業是我国国民经济的重要支柱之一,我国煤炭年产量占全世界煤炭生产的456%,煤炭行业的重要地位毋庸置疑。而随着我国经济由“高速增长”转向“高质量发展”的战略调整,“去产能、去库存”的供给侧结构性改革对我国煤炭行业发展产生了重大影响,面对经济增长趋缓、供给能力过剩、环境污染治理等重重压力,煤炭行业企业在“去产能”政策背景下的财务风险状况预警研究具有较为重要的现实意义。

一、文献综述

财务风险产生的原因复杂多样,稍不注意财务风险即可转变为财务危机,严重影响企业的经营效益乃至行业的发展质量,因此财务预警研究一直被学者们关注。孙艳春等运用多级模糊综合评价法对房地产企业的非财务指标进行研究,建立分层财务预警模型,找出了企业经营中的风险因素[1];郭红等对选取的指标数据进行降维处理,建立动态财务预警模型,保证了模型的有效性[2];杨利红等综合运用层次分析法、德尔菲法和功效系数法以LD集团为例建立财务风险评价模型,为房地产企业财务风险预警研究提供了新的思路[3];张金贵等运用粒子群算法PSO筛选出最优的支持向量机参数,建立PSO-LIBSVM人工智能算法的改进财务预警模型,提高了财务预警的准确度[4];李凯风等采用功效系数法构建评价模型,以W企业为例进行了财务风险评估,提出了改良方案[5];李燕运用因子分析赋权法找出指标数据系数,建立商业银行财务风险评价预警模型,与财务风险安全值对比得出该商业银行的财务风险程度[6];王妹禧利用双正交混合函数解构建修正的SVM财务预警模型,得到了很好的预测效果[7];毛天棋以制造业企业为例,从经营、投资、筹资三个维度出发,找出预警指标,构建三维财务预警指数,提出了风险防控对策[8];樊林堉建立了改进的二元Logistic财务预警模型,提高了预测精度,得到了较好的预警结果[9]。

综上可见,学者们对于财务预警研究多集中在房地产、金融等热门行业,对于处在特殊困难时期的传统煤炭行业关注较少,且选取指标数据有的复杂难以获取,有的包含定性指标使得评价带有一定程度的主观性,缺乏直观便捷的方法进行财务预警分析。美国Edward Altman教授建立的著名Z-score模型,通过分析企业财务报表抓取财报数据建立线性方程进行预警研究,数据真实客观且容易获取,方法科学严谨具有广泛的实际应用意义。因此,采用Z-score模型研究我国煤炭行业上市公司财务评价预警,可以直观便捷地反映出现阶段去产能政策背景下煤炭行业上市公司的真实财务状况。

二、财务风险预警模型指标体系构建与筛选

(一)指标体系构建

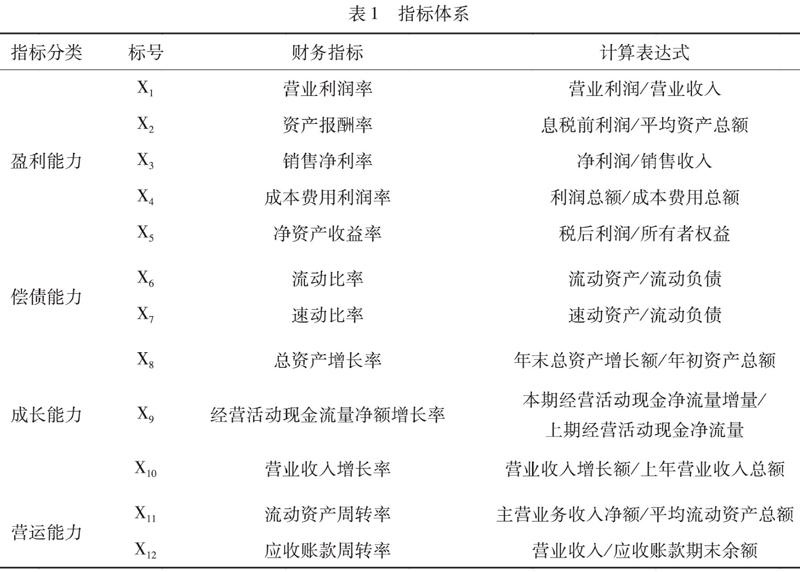

为保证数据完整性,结合煤炭行业实际,将中信行业分类中划分为煤炭行业类别的上市公司共计29家全部纳入研究范围作为研究样本,再基于大量文献成果,根据通用性、可比性、直观性原则选出能够准确反映煤炭行业上市公司“去产能”背景下盈利水平、库存压力、发展空间、运行情况的12个代表性财务指标,按照盈利能力、偿债能力、成长能力、营运能力四个方面归集分类,建立煤炭行业上市公司财务风险预警模型的指标体系,如表1所示,X1至X5反映盈利能力,X6和X7反映偿债能力,X8至X10反映成长能力,X11和X12反映营运能力。

(二)指标筛选

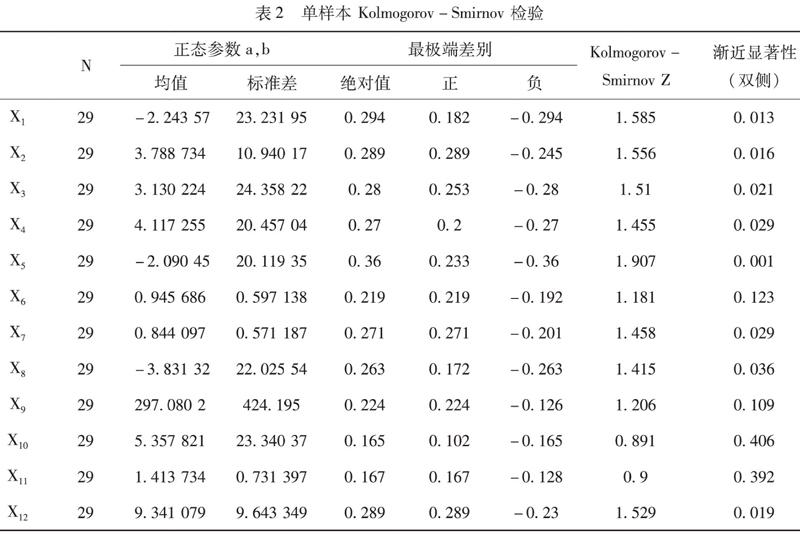

筛选可用指标是保证预警模型准确性的基础,使用SPSS 190统计软件综合运用KS检验和PP检验方法将采集于RESSET(锐思数据库)的财务指标数据进行显著性检验,将不具备突出解释说明力、符合正态性分布的财务指标剔除,筛选出能够反映煤炭行业上市公司财务风险程度且不符合正态分布的指标进行深入分析。KS检验结果如表2所示,该非参数检验的渐进显著性水平P值大于005则表示为符合正态性分布的指标,重要性水平低于005则表示为不符合正态性分布的指标,表2中X6、X9、X10、X11四个指标的显著性水平P值均大于005,符合正态性分布,不具备突出的解释说明力,应当予以剔除。

(三)主成分分析

筛选后的指标数据都带有很好的解释说明力,数据特征突出,但仍需根据数据本身的特性进行有针对性的整理。运用SPSS软件对各指标进行相关性分析,发现各指标之间的相关系数均较大,尤其是指标分类为反映煤炭企业同一财务能力的指标相关系数较大,其中,同被划分为代表煤炭行业上市公司盈利能力的指标X1、X2的相关系数达到了0901的高值,说明各指标之间均存在较强的相关性,信息交互重叠现象突出。为避免各指标的解释说明力受到相互影响,提高预警模型拟合信度,需采用主成分分析法将分散的解释信息重新组合,找出新的线性组合作为主成分,使新的综合指标最大限度地装载原指标中的有效解释信息。KMO 和 Bartlett球形检验是主成分分析的前提和基础,借此来检验指标数据的信息分布情况及各变量间的独立性特征,KMO统计量的变化范围是从0到1,数值越大则表示变量间的相关性特征越强,也就越适合进行主成分分析;反之,KMO统计值越小则表示变量间相互独立,越不适用主成分分析法。而Bartlett球形检验法则是重要性水平低于005表示变量间呈现相互独立分布特征,适合使用主成分分析法。根据检验结果,煤炭行业上市公司财务指标的KMO统计值为0827,大于临界值05,Bartlett球形检验的重要性水平为0000,小于临界比率005,可见适合使用主成分分析法。

主成分分析法提取有效成分的参考指标是特征根的取值,当特征根大于1时,代表提取出的该成分信息解释力度强于原有指标变量;反之,特征根小于1,则新提取出的成分有效信息解释力度弱于原有指标变量,即该新成分提取没有起到优化原指标作用。将煤炭行业上市公司财务指标进行主成分分析(结果如表3所示),可见有两个提取出的主成分特征根大于1,第一个主成分特征根为4864,解释贡献率达到60799%;第二个主成分特征根为1691,解释贡献率达到21136%。两个主成分累计贡献了81934%的信息解释效果,原有指标变量的信息丢失较少,主成分提取效果比较理想。

从表4的成分矩阵结果可见,主成分一按指标的载荷高低,主要反映X1、X2、X3、X4、X5和X7指标的信息,而主成分二则综合反映了X8、X12指标的信息,所以提取的两个主成分涵盖了原来所有指标的绝大部分信息,可以用两个新主成分代替所有原指标数据。根据表5成分得分系数矩阵结果,可以将两个主成分Y1、Y2表示成为以原指标为自变量组合而成的方程组。

三、实证分析

(一)改进的Z-score预警模型构建

在提取两个主成分的基础上,根据主成分Y1、Y2所对应的特征根与两个主成分特征根累计之和的比例关系进行调整,就可以得到改进后的Z-score财务风险预警模型。将单个主成分的特征根占两个主成分特征根和的比重作为该主成分的系数,调整后的Z-score预警模型为

Z=4864/(4864+1691) Y1+1691/(4864+1691) Y2=0742 Y1+0258 Y2

(二)财务风险预警分析

改进的Z-score预警模型与美国Edward Altman教授建立的传统模型存在很多不同,传统模型数据来源于美国制造业,而改进的Z-score预警模型选取了我国煤炭行业上市公司的財务指标数据,且改进后的模型综合运用非参数检验和主成分分析法,筛选优化了指标体系并用提取的主成分代替了原始财务指标,使得预警模型更加科学合理。煤炭行业上市公司Z值计算结果如表6所示,将Z值的均值074作为临界低值,低于074则划分为财务风险大的煤炭上市公司;将Z值的中位数435作为临界中值,Z值介于074和435之间的公司划分为灰色不稳定区域,这个区间内的煤炭行业上市公司财务状况不稳定,处于不稳定的风险评级;Z值高于中位数435的公司则划分为优质低财务风险企业。

从表6可以看出,五家被*ST标记的上市公司Z值均为负数,全部划分在财务风险高的企业范围内,说明财务风险预警模型构建合理,适用于煤炭行业上市公司;Z值处于临界低值074以下的有7家公司,占煤炭行业上市公司的2413%,说明相当一部分煤炭行业上市公司在“去产能”背景下财务风险较大;处于074和435两临界值之间的企业有8家,说明占煤炭行业上市公司总数2759%的企业财务状况不稳定,需要调整经营策略,防控财务风险。

四、结论与建议

选择能够准确反映煤炭行业上市公司“去产能”背景下盈利水平、库存压力、发展空间、运行情况的代表性财务指标建立预警指标体系,充分体现煤炭行业上市公司当前阶段的经营压力和财务风险,再综合运用非参数检验和主成分分析,将不合理的指标剔除,进一步优化预警指标体系,用提取出的主成分代替原财务指标,解决了数据间多重共线性、信息相互重叠影响的问题,改进的Z-score预警模型利用Z值结果,直观地展示了煤炭行业上市公司的财务风险情况,所有被证监会*ST标记的上市公司全部被检测出高财务风险,达到了预警模型建立的准确性要求。预警结果显示煤炭行业整体财务风险较高,部分企业需及时调整运营策略,防控财务风险。结合模型本身和预警结果,对我国煤炭行业上市公司提出几点建议。

(一)确保财务数据真实可信

指标数据是模型建立的基础,只有准确可靠的财务数据才能得到预警效果好的模型,每个指标数据的变动都直接影响到Z值的计算结果。我国煤炭上市企业应重视财务基础工作,规范账务处理,避免财务报表粉饰、舞弊,维持数据统计口径相对稳定,方便指标横向、纵向可比,确保数据真实可信。

(二)关注核心财务指标数据

盈利能力、偿债能力、成长能力、营运能力是评价煤炭行业上市公司的四大核心指标,其中盈利能力最为重要,尤其在“去产能”政策背景下,经济增长趋缓、供给能力过剩、环境污染治理等重重压力使得煤炭企业盈利能力下降,部分企业被证监会*ST标记,面临退市风险,预警模型中盈利能力指标的比重也较大,提升煤炭企业盈利能力是高财务风险企业提高Z值的关键点。四个核心指标统筹兼顾,是未来煤炭行业上市公司降低财务风险、实现企业价值的发力方向。

(三)建立健全企业内控制度

建立与改进的Z-score预警模型相匹配的内控制度,形成以提高盈利水平、降低库存压力、拓宽发展空间、提高运营效率为重点的财务风险防控机制,在筹资、投资、营运各环节防控财务风险,牢固树立风险意识,改善我国煤炭行业企业财务风险状况,提高我国煤炭行业上市公司的抗风险能力和财务管理能力,促进我国煤炭行业的长远健康发展。

参考文献:

[1] 孙艳春,郭继秋.基于多级模糊综合评价法的房地产企业财务预警研究[J].企业经济,2012(8):81-83.

[2] 郭红,张蕾. 基于探索性因子分析的动态财务预警指标选取实证分析[J].商业会计,2015(6):4-7.

[3] 杨利红,陈琦,邓敏. LD集团财务风险评价及其预警研究[J].财会月刊,2017(35):72-79.

[4] 张金贵,陈凡,王斌. 基于POS优化SVM制造业公司财务风险预警研究[J].会计之友,2017(14):52-56.

[5] 李凯风,丁宁.低碳经济视角下基于功效系数法的财务风险预警——以W企业为例[J].会计之友,2017(23):53-57.

[6] 李燕. 基于因子分析法的城市商業银行财务风险预警体系研究[J].金融理论与实践,2017(4):31-34.

[7] 王妹禧.双正交混合核函数在财务危机预警中的应用[J]. 统计与决策,2017(12):81-84.

[8] 毛天棋.基于行业视阈的企业财务风险三维预警指数构建[J].财会通讯,2018(23):112-115.

[9] 樊林堉.基于趋势性信息改进logistic财务预警模型[J].经济与管理,2018(10):141-142.

[责任编辑:吴晓红]