应收账款质押融资决策研究

2019-12-02王雪

王雪

摘要:供应链应收账款融资能够在一定程度上缓解中小企业的融资困境,近年来在我国发展迅速。本文定性分析了供应链应收账款融资对整个供应链的积极作用,充分考虑了应收账款融资决策时的影响因素,并在基于整個供应链利益最大化的基础上,定量分析了中小企业应收账款的最优融资数额以及核心企业的最优订货量,旨在优化中小企业应收账款融资的决策分析,进一步提升整个供应链的效益和竞争力。

Abstract: Supply chain receivables financing can alleviate the financing dilemma of SMEs to a certain extent, and has developed rapidly in China in recent years. This paper qualitatively analyzes the positive effects of supply chain receivables financing on the entire supply chain, fully considers the influencing factors of accounts receivable financing decision-making, and quantitatively analyzes the optimal financing amount of SME accounts receivable and the optimal order quantity of core enterprises based on the maximization of the interests of the entire supply chain, aiming at optimizing the decision analysis of SMEs' accounts receivable financing, and further improving the efficiency and competitiveness of the entire supply chain.

关键词:供应链融资;应收账款质押融资;期望收益

Key words: supply chain financing;accounts receivable pledge financing;expected income

中图分类号:F276.3 文献标识码:A 文章编号:1006-4311(2019)30-0136-03

1 供应链应收账款融资背景、模式

供应链生产模式是以制造商为核心企业,将供应商、制造商、分销商等连接为一个整体。这种模式能够促进供、产、销链条上各合作方的相互沟通与信任,稳固供应商与生产商之间的关系,从而降低企业的交易费用,但是供应链生产模式却也有可能大大提高了整个供应链的财务成本。因为核心企业制造商以赊购的方式从供应商处采购原材料,作为上游企业的中小企业一般也会接受这种赊销模式。表面上看,核心企业推迟了付款时间,降低了财务成本,从整个供应链来看,由于供应商的资金被占用,供应商不得不想尽办法进行融资以弥补日益增加的资金缺口,势必会增加企业的资金成本。随着资金成本的增加,供应商为了弥补成本,一定会提高产品的价格,意味着核心企业的采购成本要增加,如此循环往复,也就增加了整个供应链的财务成本,影响了整个供应链运行的稳定性和效率。在此背景下,实务界就出现了将银行等金融机构引入供应链条,为供应链上的各方提供融资方案,即“供应链融资”。

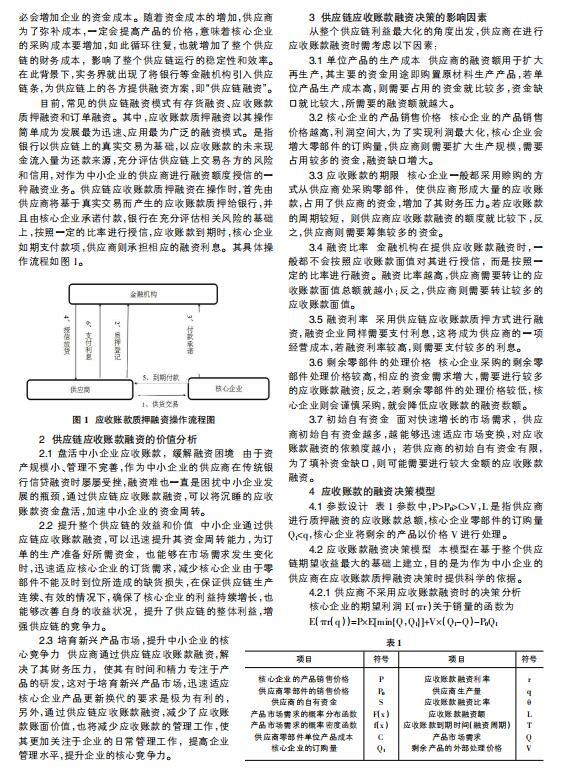

目前,常见的供应链融资模式有存货融资、应收账款质押融资和订单融资。其中,应收账款质押融资以其操作简单成为发展最为迅速、应用最为广泛的融资模式。是指银行以供应链上的真实交易为基础,以应收账款的未来现金流入量为还款来源,充分评估供应链上交易各方的风险和信用,对作为中小企业的供应商进行融资额度授信的一种融资业务。供应链应收账款质押融资在操作时,首先由供应商将基于真实交易而产生的应收账款质押给银行,并且由核心企业承诺付款,银行在充分评估相关风险的基础上,按照一定的比率进行授信,应收账款到期时,核心企业如期支付款项,供应商则承担相应的融资利息。其具体操作流程如图1。

2 供应链应收账款融资的价值分析

2.1 盘活中小企业应收账款,缓解融资困境 由于资产规模小、管理不完善,作为中小企业的供应商在传统银行信贷融资时屡屡受挫,融资难也一直是困扰中小企业发展的瓶颈,通过供应链应收账款融资,可以将沉睡的应收账款资金盘活,加速中小企业的资金周转。

2.2 提升整个供应链的效益和价值 中小企业通过供应链应收账款融资,可以迅速提升其资金周转能力,为订单的生产准备好所需资金,也能够在市场需求发生变化时,迅速适应核心企业的订货需求,减少核心企业由于零部件不能及时到位所造成的缺货损失,在保证供应链生产连续、有效的情况下,确保了核心企业的利益持续增长,也能够改善自身的收益状况,提升了供应链的整体利益,增强供应链的竞争力。

2.3 培育新兴产品市场,提升中小企业的核心竞争力 供应商通过供应链应收账款融资,解决了其财务压力,使其有时间和精力专注于产品的研发,这对于培育新兴产品市场,迅速适应核心企业产品更新换代的要求是极为有利的,另外,通过供应链应收账款融资,减少了应收账款账面价值,也将减少应收账款的管理工作,使其更加关注于企业的日常管理工作,提高企业管理水平,提升企业的核心竞争力。

3 供应链应收账款融资决策的影响因素

从整个供应链利益最大化的角度出发,供应商在进行应收账款融资时需考虑以下因素:

3.1 单位产品的生产成本 供应商的融资额用于扩大再生产,其主要的资金用途即购置原材料生产产品,若单位产品生产成本高,则需要占用的资金就比较多,资金缺口就比较大,所需要的融资额就越大。

3.2 核心企业的产品销售价格 核心企业的产品销售价格越高,利润空间大,为了实现利润最大化,核心企业会增大零部件的订购量,供应商则需要扩大生产规模,需要占用较多的资金,融资缺口增大。

3.3 应收账款的期限 核心企业一般都采用赊购的方式从供应商处采购零部件,使供应商形成大量的应收账款,占用了供应商的资金,增加了其财务压力。若应收账款的周期较短,则供应商应收账款融资的额度就比较下,反之,供应商则需要筹集较多的资金。

3.4 融资比率 金融机构在提供应收账款融资时,一般都不会按照应收账款面值对其进行授信, 而是按照一定的比率进行融资。融资比率越高,供应商需要转让的应收账款面值总额就越小;反之,供应商则需要转让较多的应收账款面值。

3.5 融资利率 采用供应链应收账款质押方式进行融资,融资企业同样需要支付利息,这将成为供应商的一项经营成本,若融资利率较高,则需要支付较多的利息。

3.6 剩余零部件的处理价格 核心企业采购的剩余零部件处理价格较高,相应的资金需求增大,需要进行较多的应收账款融资;反之,若剩余零部件的处理价格较低,核心企业则会谨慎采购,就会降低应收账款的融资数额。

3.7 初始自有资金 面对快速增长的市场需求,供应商初始自有资金越多,越能够迅速适应市场变换,对应收账款融资的依赖度越小;若供应商的初始自有资金有限,为了填补资金缺口,则可能需要进行较大金额的应收账款融资。

4 应收账款的融资决策模型

4.1 参数设计 表1参数中,P>P0>C>V,L是指供应商进行质押融资的应收账款总额,核心企业零部件的订购量Q1 4.2 应收账款融资决策模型 本模型在基于整个供应链期望收益最大的基础上建立,目的是为作为中小企业的供应商在应收账款质押融资决策时提供科学的依据。 4.2.1 供应商不采用应收账款融资时的决策分析 核心企业的期望利润E(πr)关于销量的函数为 E(πr(q))=P×E[min{Q,Q1}]+V×(Q1-Q)-P0Q1 =f■■[(P-V)x+VQ1-P0Q1]f(x)dx+(P-P0)Q1[1-F(q)] =(PQ1-P0Q1)-(P-V)?蘩■■F(x)dx 供应商的期望利润E(πs)为 E(πs)=(P0-C)×Q1 則在不采用应收账款融资时供应链的总利润为 E(π总(q))= E(πr)+ E(πs) =(P-C)×Q1-(P-V)?蘩■■F(x)dx 由上述供应链总利润关于销量的函数可知其二阶导数<0,即原函数为凹函数,当一阶导数为0时,原函数有最大值。也就是说核心企业存在一个最优订货量Q*,使得供应链的总利润最大。令其一阶导数■E(π总(q))=0,得: Q*=F-1(■) 从上述最优订货量的计算公式可以看出,最优订货量与单位产品的生产成本呈负相关关系,因此,核心企业有理由增加订货量,以产生供应商的规模效应,从而降低其采购成本。但是,由于供应商的自有资金仅为S,若不融资,其最大生产量Qmax=■,又若S 4.2.2 供应商采用应收账款融资时的决策分析 假设供应商进行融资的应收账款总额为L,考虑到应收账款的坏账风险,银行融资的比率为θ,融资利率为r,应收账款的到期时间为T,即应收账款质押融资的周期为T。则在此情况下,供应商的最大产量qmax=■,为了决策分析方便,我们假定供应商的生产量q等于核心企业的订购量Q1,均等于最大产量■。 从应收账款质押融资的模型可以看出,是否采用应收账款融资对核心企业的期望收益并无影响。但由于其生产量受应收账款融资额L的影响,因此,我们将其期望利润表达为L的函数。 E(πr(L))= P*E[min{Q,Q1}]+V*(Q1-Q)-P0Q1 =(PQ1-P0Q1)-(P-V)■ =(P-P0)-(P-V)■ 但是对于供应商来说,期望利润的组成需考虑由于进行应收账款融资所支付的利息或者手续费。无论是利息还是手续费,都与应收账款融资总额相关,应收账款融资额越高,其利息或者手续费就越高,反之,则较低。在这里我们以利息的形式进行表达。应收账款总额为L,融资比率为θ,融资利率为r,融资周期为T,其利息总额为L*θ*r*T,供应商的期望利润函数也表达成L的函数: E(πs(L))=(P0-C)×Q1-LθrT =(P0-C)×■-LθrT 此时,供应链的总体利润为 E(π总(L))=E(πr(L))+ E(πs(L)) =(P-P0)■-(P-V)■+(P0-C)■-LθrT