基于我国服装家纺行业上市公司的财务绩效评价实证研究

2019-12-02郑珂

郑珂

摘要:本文选取沪、深两市52家服装家纺上市企业2018年的财务指标为研究样本,运用因子分析的方法构建财务绩效评价体系,对服装家纺行业的综合得分进行对比分析,并根据得出的结果进一步为该行业提出相关发展建议。

Abstract: This paper selects the financial indicators of the 52 garment home textile enterprises listed on the Shanghai Stock Exchange and listed on the Shenzhen Stock Exchange in 2018 as a research sample, and uses the factor analysis method to construct a financial performance evaluation system to compare and analyze the comprehensive scores of the clothing and home textile industry. Based on the results obtained, further development proposals for the industry are proposed.

關键词:纺织家纺;绩效评价;因子分析

Key words: textile home textile;performance evaluation;factor analysis

中图分类号:F271;F426 文献标识码:A 文章编号:1006-4311(2019)30-0073-03

1 研究背景与意义

在当今中美贸易博弈反复发酵的背景下,我国家纺服饰行业外延扩张式的历史发展路径也受到了强烈冲击。由此,倒逼我国家纺服饰行业整体发展路径转入增速相对放缓的内生式为主的发展阶段。随着国民收入的高增长和国民消费品质的日益提升,我国家纺服饰消费在多元化、高端化发展中不断保持高增长[1]。

在大国博弈不断深化的环境背景下,家纺服装业作为容易受到贸易摩擦冲击的行业,因此构建科学的财务绩效评价体系来评价家纺服装行业是十分必要的。而家纺服装行业上市公司是整个行业的缩影,能够代表整个行业的发展水平,因此,对该行业上市公司的研究能让投资者对我国家纺服装业有更加深刻的了解。股东、企业经营者、债权人、政府各方可以根据财务绩效评价研究的结果发现该行业生产经营可能存在不足与缺陷并及时做出调整。政府可以根据财务绩效评价的结果可以为政府政策的提出提供理论参考;投资者同样可以依据综合得分以及排名情况制定自己的投资策略;管理层可以依据财务绩效评价的结果根据自身企业的具体情况调整经营战略。

2 研究设计

本文以我国纺织服装行业52家上市公司2018年的财务报表为依据,通过对具体数据的分析,运用SPSS22.0中因子分析的方法来构建财务绩效评价体系,并计算得出综合得分结果。

2.1 样本选取

为了便于趋势分析,本文选取A股沪深两市纺织家纺板块中全部的52家上市公司作为样本企业(剔除*ST步森)来构建财务绩效评价体系,从这些上市公司2018年年报中选取13个财务指标,能够分别反应企业的盈利能力、成长能力、偿债能力、营运能力四个维度(张超,2012)[2]。数据均来源于新浪财经、同花顺客户端。

2.2 纺织家纺服装业综合能力评价指标选取

作为反应企业各种能力最直观表达的财务指标,是企业经营成果的体现,更是整个财务绩效体系的核心。所选取的能够反应企业的偿债能力、盈利能力、营运能力、发展能力等方面的指标是在查阅了祝建军,沈露,袁宗志(2014)[3]和冷继波(2017)[4]等人的相关文献的基础上提炼总结后选取的(如表1)。

标系中,部分为正向指标,即数值越高对企业越有利,如:每股收益、销售净利率、净资产收益率等表现企业盈利能力的指标。部分为指标不宜过高和过低的适度指标,如:资产负债率如果过高的话就可能会增加企业融资的负担,同时可能带来财务的高风险,过低也不能充分发挥财务杠杆的作用(管清俊,2012)[5]。

2.3 因子分析法适用性检验

因子分析的可适用性是通过KMO统计量和Bartlett's球形检验来判断的(结果见表2)。KMO值为0.741大于0.5, Bartlett's 球形检验概率为0.000,小于显著性水平0.01%,可以看出该数据具有做因子分析的可行性。

2.4 主因子的确定及命名。

本文提取的四个公因子是运用主成分分析的方法,公因子的累计贡献率可以反映出保留原数据的比重情况,结果如表4所示。

通过表3可以看出,各指标的提取比例都在0.65以上,并且有八个指标的公因子方差达到了0.9 以上,说明提取出的因子保留了原始数据的大部分信息可信度高。

依据因子的提取原则,把特征值大于1的提取出来,根据表4可知,本文应该提取4个公因子其累积贡献率可达到86.603%。因此,选取这4个因子作为纺织服装企业绩效评价模型的构建基础。

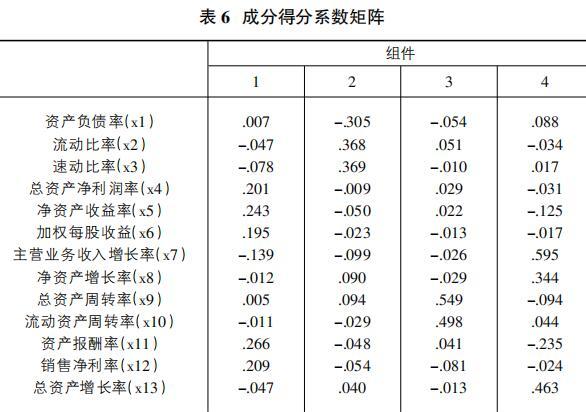

因子载荷矩阵是因子分析通过方差最大正交旋转得到的(如表5所示),通过旋转后的因子载荷矩阵,变量对因子的影响系数是定义因子意义的基础。净资产收益率、总资产净利润率、销售净利率、加权每股收益等指标在F1因子上有较高载荷,这几个指标与企业的盈利能力有关,因此将F1定义为盈利能力因子。第二主因子F2为偿债能力因子,是由于流动比率、速动比率这两个指标在F2因子上有较高载荷而这两个指标与企业的能力有关。与企业营运能力有关的总资产周转率和流动资产周转率这两个指标在F3上有较高载荷,因此可定义F3为营运能力因子。与企业成长能力有关的净资产增长率、总资产增长率、主营业务收入增长率等指标在F4因子上有较高载荷,因此因子F4反映了企业成长能力因子(崔硕,2013)[6]。

表6为成分得分系数矩阵是运用统计软件SPSS22.0计算得出,因子得分模型如下:

F1=0.007*X1-0.047*X2-0.078*X3+0.201*X4+0.243*X5+...-0.047*X13

F2=-0.305*X1+0.368*X2+0.369*X3-0.009*X4-0.050*X5+...+0.040*X13

F3=-0.054*X1+0.051*X2-0.010*X3+0.029*X4+0.022*X5+...-0.013*X13

F4=0.088*X1-0.034*X2+0.017*X3-0.031*X4-0.125*X5+...+0.463*X13

以各因子得分为基础计算各企业绩效评价的综合得分F值,计算公式如下: F=F1*38.012%/86.603%+F2*21.387%/86.603%+F3*14.050%/86.603%+F4*13.154%/86.603%

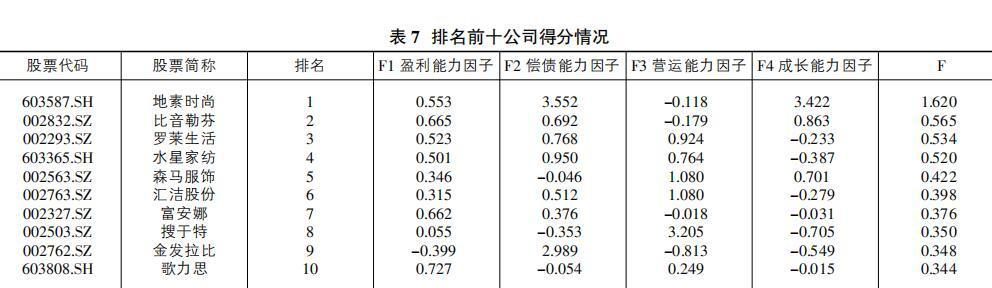

本文对沪深两市52家纺织家纺服装业2018年的经营绩效的总得分进行了排序,本文仅罗列了2018年排名前10位的企业,如表7所示。

3 结论与建议

3.1 结论

①家纺服装行业公司的各种能力不均衡。由表7知,排名前5名的企业分别是地素时尚、比音勒芬、罗莱生活、水星家纺和森马服饰。排名前5名的企业综合得分分别为:地素时尚综合得分是1.620,比音勒芬综合得分是0.565,羅莱生活综合得分是0.534,水星家纺综合得分是0.520,森马服饰综合得分是0.422。由此可以看出第一名地素时尚遥遥领先,偿债能力因子与成长能力因子为地素时尚的综合得分贡献较高比重,主要原因是2018年店铺的总数量比上一年增长了24家,电商渠道的营收比去年增长30%,增速较快,但其营运能力相对较弱。排名第二的比音勒芬除第三个营运因子相对较弱外,其余各因子较为平均。排名第三、第四的罗莱家纺与水星家纺除成长能力外,其余各因子较为平均。排名第五的森马服饰主要得益于较高的营运能力因子,能反映出该公司对资金的管理和使用效率较高,营运能力很强。

②家纺服装行业盈利能力表现情况较为平稳。由表7可知,在贡献最高比重的盈利能力因子方面,该行业前十名的公司并没有表现突出的公司。首先2018年,面对经济全球化遭遇波折、国际金融市场震荡以及中美经贸摩擦所带来的不利影响,使国内经济变得复杂严峻,经济出现下行压力,家纺服装行业将稳中求进的工作基调贯彻到底,供给侧结构性改革进一步深化,逐渐显现出高质量的发展态势,同时分散外部带来的各种风险。可以看出2018年,该行业的总体运营状况基本正常,与当前所处的外部环境和自身发展相符。

3.2 建议

①纺织服装行业应该提升相应能力,从而达到提升综合竞争力的目的。根据表7可以看出即使是前十名的公司也存在短板,从而影响该公司的综合得分,排名第一的地素时尚,其营运能力为-0.118,低于该行业平均水平,结合纺织服装行业的特点企业应该进行多元化发展,满足不同消费者的不同需求,通过不同的模式进行销售,例如以微信、微博、小红书为代表移动社交正逐渐成为消费信息传播共享的主要渠道,通过这些渠道从而达到闲置资产及时处理的目的,提高资产的周转率。而排名第三的罗莱生活其成长能力指标较弱,企业可以加大设计研发投入,吸引优秀人才加盟,营造适当的竞争保持人员的活力。

②纺织服装行业公司转变经营策略,实现战略性突破。基于复杂多变的外部环境带来的不确定性,家纺服装行业生产商应该将战略方向由外延式增长转变为内需式增长,采用多元化、差异化的产品策略,开拓不同年龄层次、不同消费群体、不同款式风格的服装产品,以达到在扩大口碑与知名度的同时带来销售流量从而提高自身盈利能力。

参考文献:

[1]多喜爱集团股份有限公司 2018 年年报.

[2]张超.我国体育产业上市公司经营绩效及其影响因素的实证研究[D].西南财经大学硕士论文,2012.

[3]祝建军,沈露,袁宗志.纺织服装业上市公司财务绩效排名及其变动研究[J].财会月刊,2014(5).

[4]冷继波.基于因子分析的纺织服装行业上市公司经营绩效评价[J].中国市场,2017(18).

[5]管清俊.我国第三方物流企业竞争力评价研究[D].江西理工大学硕士论文,2012.

[6]崔硕.上市公司财务竞争力评价,吉林财经大学硕士论文[D].2013.

[7]成小平.我国服装行业上市公司经营绩效的实证分析[J]. 内蒙古农业大学学报(社会科学版),2011(2).

[8]王健华,李儒婷.新能源上市公司绩效评价体系构建及应用[J].会计之友,2018(22).

[9]李惠杰,曹李朵.基于因子分析的纺织行业上市公司财务绩效评价研究[J].价值工程,2012,31(13):134-135.