常方差弹性系数模型下波动率指数期权定价

2019-12-02马长福

马长福, 许 威

(同济大学 数学科学学院, 上海 200092)

波动率指数(volatility index,VIX)用于度量市场未来1个月的波动率,又称为市场恐慌性指数,指数值越高,市场看空情绪越高.1993年,芝加哥期权交易所首先公布了美股市场的波动率指数,并联合高盛在2003年改进了波动率指数的计算方法.随后,芝加哥期权交易所在2004年3月26日推出波动率指数期货,并在2006年2月24日推出波动率指数期权.由于我国金融市场起步较晚,直到2015年2月9日,上海证券交易所才推出上证50ETF期权,接着联合中证指数公司在2016年11月28日正式发布上证50ETF波动率指数(简称“中国波指”).但是,在中国波指发布1年后,从2018年2月14日起,中证指数公司停止发布中国波指.目前国内投资者面对市场上的波动率风险只能通过构建上证50ETF期权投资组合的方式来跟踪波动率变化.这一方式的跟踪误差较大且投资成本高.同时中国的波动率产品主要在场外交易,场内并不活跃.随着市场的不断完善,针对波动率指数衍生品的定价研究意义重大.

波动率指数的概念在研究文献中的首次出现要比1993年芝加哥期权交易所首次正式公布波动率指数要早得多.1987年全球金融危机后,Brenner等[1]指出投资者因为缺乏对冲市场波动率变化的工具而依旧暴露在市场波动率变化的风险中,并且首次提出了波动率指数的概念.1993年,Whaley[2]指出通过波动率指数衍生品可以有效对冲市场波动率风险.2006年,Carr等[3]分析了芝加哥期权交易所在2003年给出的新波动率指数和1993年的旧波动率指数的不同之处.随着研究的进一步深入,许多文献开始研究任意时刻t及任意期限τ的波动率指数.将t时刻期限为τ的波动率指数记为VIXt,τ,其满足[4-6]

(1)

为了定价波动率指数期权,研究者们建立了大量定价模型[7-14].这些模型大致可以分为两类:第一类,直接从波动率指数出发构建模型[7-10];第二类,从指数价格出发构建指数价格服从的随机波动率模型,再由式(1)确定波动率指数[11-14].在第一类模型中,由于直接对波动率指数建模并没有用到指数价格信息,所以构建的模型无法保证波动率指数期权市场同相应的股票市场的一致性.在第二类模型中,间接建模保证了两个市场的一致性,但为了刻画模型波动率的随机性,往往需要构建双因子模型,如Heston随机波动率模型[11],3/2随机波动率模型[12]以及4/2随机波动率模型[13].这些双因子模型无不面临模型参数难以估计的难题,Lin等[13]用市场历史数据检验根据极大似然估计得到的参数估计值时发现,均方误差均在10%以上.

本文在构建波动率指数期权定价模型时,采用第二种类型的建模方法,同时为了降低参数估计的难度,采用CEV模型(constant elasticity of variance model)[15]来刻画指数价格,其主要有两大优势:第一,保证建立的模型能够反映波动率指数期权市场同对应股票市场的一致性;第二,其属于一维随机波动率模型,在刻画波动率的随机性时,不需要引进额外的过程,同时也便于数值处理.由于波动率指数期权的解析解难以求得,本文将采用数值方法定价波动率指数期权.常用的数值方法有蒙特卡罗模拟、有限差分及树方法.由于VIXt,τ是路径相关的,采用蒙特卡罗模拟需要嵌套模拟,这将带来庞大的计算量,而有限差分方法并不适合这类强路径相关问题,所以本文将采用柳树法对波动率指数期权定价.通过柳树结构估计期权到期时刻的VIXt,τ值,解决了波动率指数的估计中涉及基于未来时刻的信息计算条件期望的难题.数值实验部分给出柳树法和蒙特卡罗模拟的比较,结果显示柳树法给出的价格能够很快收敛到蒙特卡罗模拟的结果,且其计算效率要明显高于蒙特卡罗模拟.

1 指数价格柳树的构建

假设指数价格St服从如下CEV模型:

(2)

式中:r为无风险利率;σ为波动项系数;γ为方差弹性系数;dWt为标准布朗运动增量.在构建指数价格柳树前,先简单介绍柳树法.

图1 3时段4节点指数价格柳树示意图

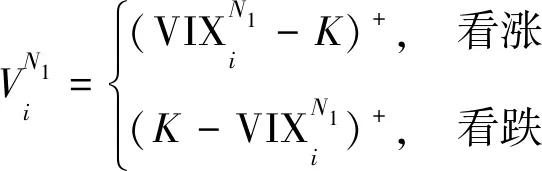

构建CEV模型下的St柳树需要确定柳树在每个节点的值以及相邻节点间的转移概率.首先将时间区间[0,T]等分成N个子区间,时间节点记为0=t0 (3) 根据伊藤引理,易得 式中:i=1,2,…,m;n=1,2,…,N.确定指数价格柳树节点值后,还需要确定柳树的转移概率. 根据Ingber的结果[22],假设St服从如下过程: dSt=f(St)dt+g(St)dWt 当Δt足够小时,在给定St的条件下,St+Δt的条件密度函数如下: (4) (5) (6) (7) (8) 证明 由式(7)提取最内层求和项的公因式,可得 (9) 又 (10) 将式(10)代入式(9)得 (11) 提取式(11)最内层求和项的公因式,可得 (12) 又 (13) 将式(13)代入式(12) 同理,不断提取最内层求和项的公因式,可得 (14) (15) (16) 将式(15)代入式(16),可得 (17) 遍历指数价格柳树,即可得到波动率指数柳树. 假设需要定价的波动率指数期权是以VIXt,τ为标的物的敲定价为K的欧式看涨(看跌)期权,且期权的到期日为T时刻.将时间区间[0,T+τ]等分成N2个时间子区间,则每个时间子区间的长度为Δt=(T+τ)/N2,时间子区间的节点为0=t0 易得,在t0时刻,波动率指数期权的价值为 数值实验只对欧式看涨波动率指数期权进行定价.假设需要定价的波动率指数期权是以VIXt,τ为标的物的敲定价为K、到期日为T的欧式看涨波动率指数期权.在接下来的所有数值实验中,令欧式看涨波动率指数期权的到期日T=0.5,敲定价为K=20,波动率指数的期限τ=1/12,且将时间步长定为Δt=1/360.表1给出了数值实验中的一组模型参数的设定. 表1 CEV模型参数 为了研究m取值对定价的影响,图2给出了在m取不同值时柳树法定价结果和运算时间.当m取值超过200时,柳树法给出的期权价格在11.82附近波动,随着m的增大而趋于11.82.固定嵌套蒙特卡罗模拟的外层模拟次数为10 000次,图3给出了不同的内层模拟路径数下的模拟结果.随着内层模拟次数的增加模拟结果逐渐趋于稳定,在内层模拟次数超过70 000次时,期权价格在11.80附近波动.结合图2和图3,可以发现,当柳树的空间节点数足够大以及嵌套蒙特卡罗内层模拟的次数足够大时,两种定价方法给出的结果相当接近.如当m取250时,柳树法的定价结果为11.828,计算时间为3.191 s,当内层模拟次数设为100 000时,嵌套蒙特卡罗模拟的结果为11.813,模拟的标准差为0.032,计算时间为2 408.671 s.以嵌套蒙特卡罗模拟的结果11.813为标准,其99%的置信区间为[11.731,11.895],当m取250时,柳树法给出的期权价格落在嵌套蒙特卡罗模拟结果的99%置信区间内,且其定价误差仅为0.13%,而运算时间约为嵌套蒙特卡罗模拟的0.1%.通过对比发现,柳树法定价波动率指数期权的效率相比嵌套蒙特卡罗模拟有大幅提高.同时,由图2可以发现,当m取250时,柳树法给出的波动率指数期权的价格已经相当接近嵌套蒙特卡罗模拟的结果,具有相当高的精度.所以在接下来的数值实验中,令m取250. 图2 m取不同值时柳树法定价结果 图3 内层模拟路径数取不同值时嵌套蒙特卡罗模拟的定价结果 接下来,将给出在4组不同的参数设定下柳树法的定价结果,同时也给出嵌套蒙特卡罗模拟的定价结果,并将其作为参照标准.4组参数的设定见表2.在参数的设计中,考虑了不同的初始价格、波动率系数和方差弹性系数的组合.表3给出了这4组参数设定下柳树法和嵌套蒙特卡罗模拟得到的期权价格,其中嵌套蒙特卡罗模拟的结果中也给出了模拟的标准差(括号内数值).表3给出的结果显示两种方法给出的价格非常接近,相对误差(以嵌套蒙特卡罗模拟结果为标准)保持在1%以内,柳树法给出的期权价格落在嵌套蒙特卡罗模拟结果的99%置信区间内(蒙特卡罗模拟结果加减2.576个标准差).而表3给出的计算时间显示,柳树法所需时间不到嵌套蒙特卡罗模拟需要时间的0.2%,柳树法的计算效率要远远优于嵌套蒙特卡罗模拟. 表2 4组CEV模型参数设定 表3 4组CEV模型参数下的定价结果 本文给出了CEV模型下波动率指数期权的柳树法定价方法.通过CEV模型刻画指数价格保证了建立的模型能够保持股票市场和波动率指数期权市场的一致性,同时相比二维随机波动率模型,CEV模型的方差弹性系数使模型的波动率保持随机性的前提下可以简化参数估计问题,且更易于运用. 首次将数值方法柳树法运用于CEV模型下波动率指数期权定价问题.在无法得到波动率指数期权解析解的情况下,给出了一种定价波动率指数期权的高效数值算法.同嵌套蒙特卡罗模拟相比,柳树法定价波动率指数期权的效率大大提高.本文创新性地提出根据柳树结构估计波动率指数的方法,解决了在估计未来某时刻波动率指数时需要基于该时刻信息计算条件期望的问题,大大提高了计算效率,避免了蒙特卡罗模拟时需要嵌套模拟的问题.

2 波动率指数估计及其期权定价

2.1 通过指数价格柳树估计波动率指数

2.2 柳树法定价波动率指数期权

3 数值实验

4 结论