基于GIS的太原市银行业空间分布研究

2019-11-29杜文霞张杜鹃王锐杰

杜文霞, 张杜鹃, 王锐杰

山西师范大学地理科学学院, 山西 临汾 041000

银行业是金融系统的一个重要组成部分, 也是金融地理学一个重要的研究对象,其对城市和区域的经济发展具有重要的作用.在对银行业的分布研究中,国外学者银行业的研究多偏向于布局和空间差异性,并且多为跨国银行的研究,一般以定量分析为主,对城市内部银行分布研究较少.在劳拉詹南的《金融地理学》书中研究了关于银行业的区位选择、银行业在城市内部的集聚等[1].Grosse 等人在1991年运用多远离散模型研究了跨国银行在美国的发展情况和区位变化[2].目前国内学者主要是对跨区域银行布局和城市内部银行布局进行了研究,例如:甄茂成运用空间分析法指出银行网点分布存在区域差异性,并提出了关于银行网点的布局优化[3,4];王向荣论述了跨国银行对外直接投资的区位理论,并研究了跨国银行在广东发展的现状及区位优势[5];李翠敏运用实证研究和比较研究两种方法分析了上海市中心城区银行网点的密度分区和沿道路和等级分布[6].目前在相关研究中,关于银行分布的点数据研究得较少,因此本文基于点数据尺度下对太原市全部类别银行进行全覆盖式研究,运用ArcGIS空间分析方法中的核密度函数、平均最近邻和缓冲区分析方法等分析太原市银行业的空间布局和集聚特征,旨在为城市规划和城市内部银行布局提供参考.

1 数据来源和研究方法

1.1 研究区域和数据来源

以太原市辖区为研究区域,总面积为1 456 km2.以太原市环城高速公路为界线分为中心城区和近郊区两部分,其中中心城区面积为434.635 km2,近郊区面积为1 021.365 km2.以除去外资和港资银行、政策性银行和中央银行以外的所有类型银行为研究对象,研究的空间数据和属性数据来源于百度地图和谷歌地图,银行名称来源于《太原市统计年鉴2016》[7].通过运用ArcGIS技术将银行点的坐标信息与太原市地图进行匹配,得到太原市银行业分布图(图1).

1.2 研究方法

1.2.1 核密度函数

核密度函数可以应用到空间热点区的探测研究中[8],能够反映空间点位分布的相对集中程度.利用该函数可以清楚地看到离散点的空间趋势,并且该函数可以根据银行点的密度来估计样本点周围的密度,最终可以产生一个光滑表面.该函数表达式为[9]

(1)

其中,λ(s)代表地点s处的核密度估计,n代表样本数,r代表搜索半径,φ代表银行点l和s间距离dls的权重.

1.2.2 平均最近邻

ArcGIS平均最近邻工具可以对空间要素的分布类型进行分析,利用其可以计算同类银行每个银行点与其最近邻银行点之间的距离,从而判定银行点的平均距离.银行点的空间分布特征通过实测平均最近邻距离(di)除以期望平均最近邻距离(de)得到的比率R来体现.若每个银行点与其他银行点最近邻距离相等则为均匀分布;若银行点最近邻平均距离与一组集聚银行点的任一银行点距离都很小且另外大区域没有网点则为集聚分布;若有的银行点较集中而有的银行点较分散则为随机分布.比率R表达式为:

图1 太原市辖区和银行业分布

Fig.1 Distribution of Taiyuan municipal district and banking sector

(2)

其中,期望平均最近邻距离de的计算公式为:

(3)

其中,A代表太原市市辖区面积,N代表银行点数量.

一般取R范围为:0≤R≤2.149.标准差Z表达式为[10,11]

(4)

其中,Z值过高或过低都会使其显著性p的值越小.Z的临界值2.58、1.96、1.65分别对应p值0.01、0.05、0.1.当p<0.01时说明银行点表现出强烈集聚或分散分布;当0.01

1.2.3 缓冲区分析

银行点的服务覆盖范围和覆盖率由ArcGIS工具缓冲区分析法得到,将500 m和1 000 m设置为直接服务覆盖范围和一般服务覆盖范围.运用缓冲区分析法计算银行服务覆盖总范围(Ai)和服务覆盖率(Re),其表达式为:

(5)

其中,Ar代表太原市市辖区总面积,A0代表市辖区绿地和水域总面积.一般Re值越大代表银行服务覆盖范围越大.

2 太原市银行业空间分布特征

2.1 总体布局特点

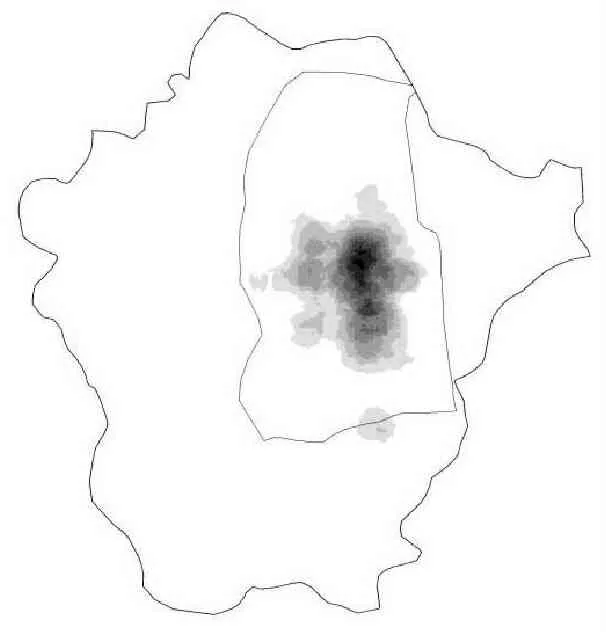

图2为太原市银行业核密度分布图.由图可知,太原市中心城区银行点核密度最高,该区域属于主要商业和经济活动区,由此表明银行业的空间分布也可在一定程度上反映城市内部商业经济活动的布局特征,还可以反映出城市的中心所在.

利用平均最近邻法计算出的太原市所有银行点的分布情况如表1所示:平均最近邻距离为171.82 m,比率为0.309,标准差为-40.722.这说明太原市银行业整体表现出明显的集聚分布特点.

图2 太原市银行业核密度分布Fig.2 Distribution of nuclear density of banking industry in Taiyuan

本文利用缓冲区分析方法计算得出银行业的服务覆盖范围如图3所示.可以看出,直接服务覆盖范围面积(500 m半径)共189.758 km2,覆盖率为13.03 %,一般服务覆盖范围面积(1 000 m半径)共372.431 km2,覆盖率为25.58 %.由服务覆盖范围说明太原市中心城区基本实现全覆盖,但是近郊区银行业服务覆盖范围很小,仅沿交通道路辐射覆盖,整体来说服务便利性较差.

2.2 分类银行的分布特点

本文将太原市银行业分为4类:①邮政银行和国有商业银行,包括中国农业银行、中国银行、中国建设银行、中国工商银行、中国邮政储蓄银行和交通银行,共6种;②全国股份制银行,包括中国光大银行、中国民生银行、中信银行、招商银行、百姓银行、渤海银行、华夏银行、平安银行、兴业银行、上海浦东发展银行和信都免费银行,共11种;③农村商业银行,包括山西农村商业银行,共1种;④城市银行,包括晋商银行、晋城银行和晋中银行,共3种.

图3 太原市银行业服务覆盖范围

Fig.3 Taiyuan banking service coverage

统计太原市4类银行的数量,并按数量等级由高到低划分为5个等级,如表2所示.可知,山西农村商业银行、中国邮政储蓄银行、中国工商银行、中国农业银行、中国建设银行、中国银行、中国民生银行和晋商银行共计825个,占太原市所有银行数量的80.02 %,是太原市银行业的核心,其中山西农村商业银行分布较为广泛.

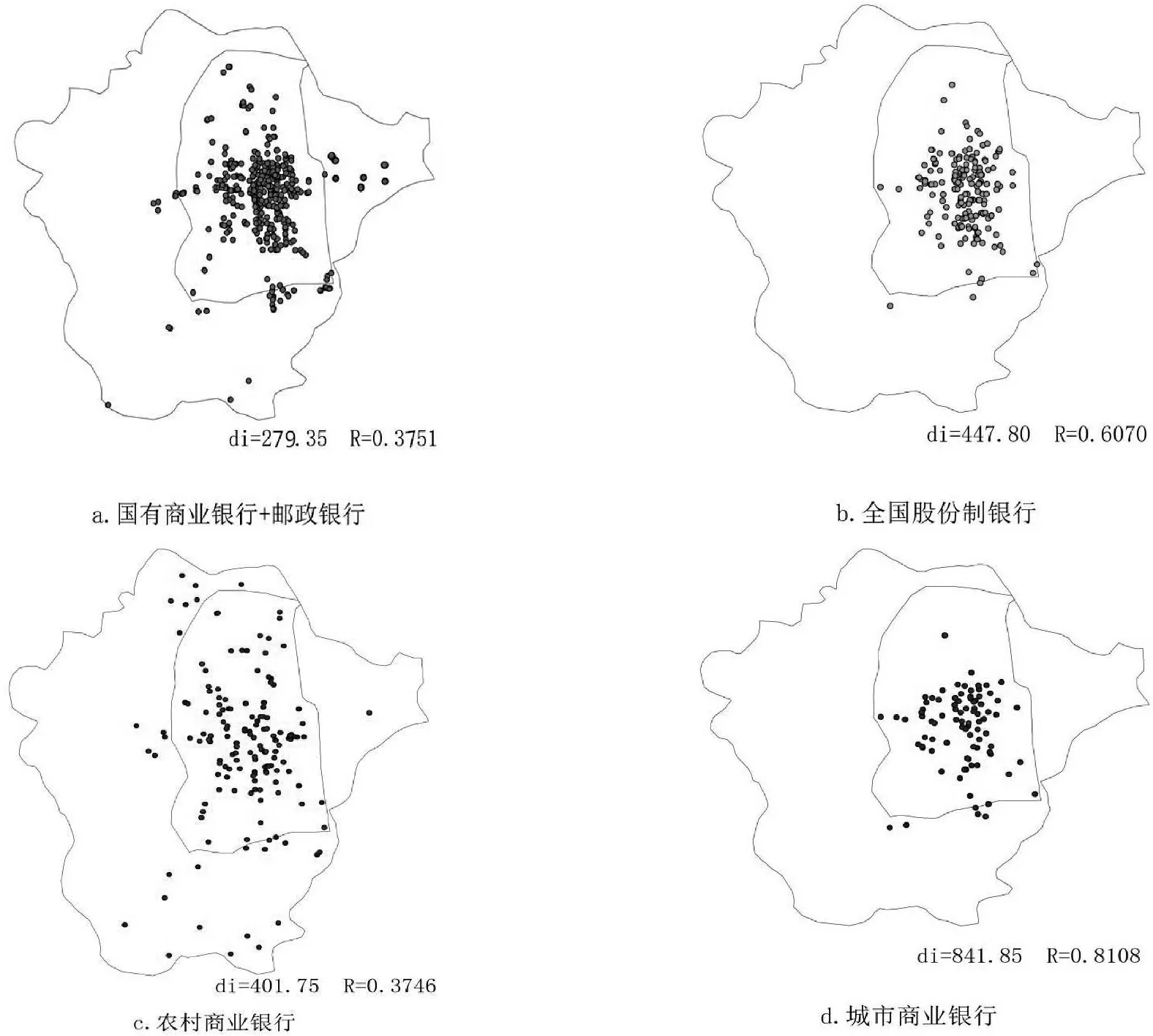

太原市4类银行分布差异状况如图4所示.可知,太原市银行业空间分布不均衡,集聚分布明显,且4类银行分布特征各不相同.从银行点密度来看,山西农村商业银行远高于其他类型银行.在平均最近邻距离方面,国有商业银行和邮政银行平均近邻距离仅279.35 m,服务最为便利,而城市商业银行平均最临近距离最长为841.85 m,便利性最差.在空间分布特征方面,全国股份制银行和城市商业银行均属于中心城区分布密集,而近郊区非常少,属于典型的中心集聚.城市商业银行R值最大,属于一般集聚,其他银行都属于强烈的集聚分布.农村商业银行分布最为分散,中心城区和近郊区都有分布,且R值最小,为集聚分布.

表2 太原市银行业数量等级分布Tab.2 Distribution of banking quantity and grade in Taiyuan city

2.3 主要类型银行的分布特点

太原市主要银行类型有山西农村商业银行、中国邮政储蓄银行、中国工商银行、中国农业银行、中国建设银行、中国银行、中国民生银行和晋商银行8种,运用核密度函数、平均最近邻和缓冲区方法分析这些银行的主要空间分布结果如表3所示.

由表3可知,山西农村商业银行平均最近邻距离最小,只有401.75 m,只有中国民生银行平均最近邻距离都很大,都超过了1 000 m.在空间集聚方面,中国民生银行表现出随机分布,中国银行表现出一般性集聚,其他银行都表现出强烈集聚,并且都在中心城区集聚.除了中国银行和中国民生银行在中心城区中所占的比重都大于90 %以外,其他银行所占比重都在85%左右,这表明太原市银行业具有明显的中心城区集聚态势.

图4 太原市4类银行分布格局Fig.4 Distribution pattern of 4 kinds of banks in Taiyuan

银行服务覆盖范围方面,山西农村商业银行覆盖范围最广,500 m覆盖率为6.75 %,1 000 m覆盖范围为19.18 %,中国邮政储蓄银行、中国农业银行和中国工商银行覆盖率也较高,1 000 m覆盖率分别为13.21 %、15.26 %和11.63 %,其他银行覆盖率都较低.整体来说,除了山西农村商业银行在整个市辖区分布比较均匀外,其他银行都集中分布在中心城区,近郊区分布几乎很少,因此近郊区银行业服务便利性很差.这明显体现出了太原市银行业趋向于中心城区分布的特点.

3 结论和建议

通过以上实证分析研究,最终得出本文的结论并对太原市银行布局提出建议.

3.1 结论

本文利用ArcGIS空间分析方法分析了太原市银行业的空间分布特点,得出以下结论:

(1)太原市银行业空间分布很不均衡,整体表现为中心城区集聚,近郊区分散的格局.中心城区银行业分布密度最高,由内向外依次递减,向心性显著,其银行业密度、服务覆盖率和服务便捷性都高于近郊区.这在一定程度上体现出银行业服务空间布局失衡的现象.

(2)不同类型银行业分布差异明显,体现出银行自身特性的差异.其中:国有商业银行数量最多,便捷性也最好;股份制银行和商业银行数量相对较少,主要分布在中心城区,集聚特点明显;农村商业银行分布最为均匀,数量较多,这与该银行的服务特点有关.

(3)随着银行业服务半径的扩大,银行业集聚程度增大,但是服务便利性降低.

3.2 建议

银行业的合理布局既关系到其自身的利益和发展前景,又影响到居民办理金融业务的便捷程度.本文通过研究太原市银行业的布局,发现其存在一些不合理之处,主要表现为中心城区银行业布局紧凑,但是近郊区银行业却分布不足.因此,提出以下建议:

(1)在城市中心区方面,银行业最佳服务覆盖范围在500 m~1 000 m间,主要是方便居民办理业务和银行业运行,因此要注重银行的内涵式发展,鼓励高效率银行点,按实撤迁低效率银行点.银行业服务覆盖范围在500 m以内的其竞争压力大,因此要多发展社区银行,优化银行点的组织结构,减少银行点对客户的多点营销和重复营销,便于增加区域整体竞争力.银行业服务覆盖范围在1 000 m以外的,由于距离增加,因此效用降低,可以通过一定营销手段提高服务吸引力,例如大力发展优势业务,对传统的交易型银行改造提升为包括销售和服务为主的零售店式银行点等.如果服务半径内银行点过少,可以在其周围增加少数银行点,以切实满足居民需要.

(2)在城市近郊区方面,由于在现有银行管理体制下,政府自身很难运用行政手段对银行资源进行配置,因此,可以通过问卷调查、实地考察和居民反馈等方式了解当前银行业布局存在的问题,结合城市规划,对银行业布局进行相关指引.布局银行业要切实考虑地区设施状况、发展前景、人口规模和人均收入水平等相关影响因素,按照可持续发展原则, 合理确定银行点地区分布,科学决策.