沪深300股指期现货间价格波动关系与走势预测

2019-11-25王宏涛

王宏涛, 李 岚

(西安邮电大学 经济与管理学院, 陕西 西安 710121)

期货[1]是指以某种大宗商品或金融资产为标的可交易的标准化远期合约,标的物为实物商品的期货合约是商品期货,标的物为金融产品的期货合约是金融合约。股票指数(简称股指)[1]是反映和衡量所选择的一组股票的价格的平均变动的指标,它可以作为一种交易标的物进行现货或期货交易。我国主要的股票指数有:沪深300指数、上证50指数和中证500指数等[1]。股票价格指数期货(简称股指期货)[1]是以股票指数这种金融产品为标的资产的标准化期货合约,与现货相对应,并由现货衍生而来。在金融市场中,由于价格波动性[2]是反应市场价格行为、质量和效率的有效指标,因此资产价格波动性的研究,是众多国内外研究者对金融市场进行定量研究的选择对象,是分析资产定价,金融风险防范等问题的前提基础[2]。

目前关于我国股指期货价格波动性的研究,主要以对沪深300股指期货在不同发展阶段与现货之间的价格波动关系为主。期货上市初期,文献[3]采用沪深300股指期货上市以来的15个月内每分钟交易数据,将其分成3段构建广义自回归条件异方差(generalized auto-regressive conditional heteroscedasticity, GRACH)模型,认为股指期货市场和股指现货市场之间存在双向的波动溢出效应,这种差异表现在不同时间段,短期效应以现货市场为主,而期货合约上市初期以期货市场为主,但该文献没有从长期角度考察期货的推出对指数波动率的影响[4]。文献[5]使用市场每5分钟交易数据研究在股指期货市场初期,沪深300股指期货与现货之间的波动相关性与溢出效应,认为期货市场与现货市场在整体上具有很强的正相关性和时变性,表现出较强的双向溢出效应,期货市场的波动影响程度大于现货市场的波动影响,但该文献没有使用日间隔交易数据考察两市场隔夜价格之间的引导关系[6]。文献[7]使用中国和国际股市的数据,采用面板数据政策评估方法构建现货市场波动,避免了现有文献中不受控制的市场因素导致的潜在遗漏变量偏差,分析了股指期货市场对中国股市现货价格波动的影响,认为引入股指期货交易显著降低了中国股市的波动性,但该文献并没有考察期货与现货市场间的动态波动联动性[8]。在期货上市4年到5年时期,文献[9]使用2015年股市“疯牛”与“股灾”两个阶段的数据,研究对比了不同阶段期货市场对现货市场的波动影响,认为无论市场处于哪个时期,股指期货对现货的波动溢出效应都更强,且都具有显著的动态相关性与时变性,但未考虑不同阶段下市场信息在期货与现货间的传递关系[10]。

另一方面,期货与现货价格的预测问题也是投资者与研究者关注的主题。由于股指期货常被投资者利用,与其他金融工具一起构建各种灵活的投资组合,来实现风险管理与套期保值等,近些年,众多研究者关注如何能在价格波动中,提高股票和股指期货的预测能力,从而获得更高的投资收益,其中神经网络机器学习算法被广泛用于金融资产价格预测方面。文献[11]使用神经网络对IBM公司的日报酬率进行预测,实验过程发现由于优化方法的局部性,导致研究结果并不理想。文献[12]与文献[13]使用神经网络技术,分别对东京证劵交易所的加权平均指数和道琼斯工业指数进行预测,验证神经网络模型的预测能力,认为该预测方法相比简单地统计学算法更加好。文献[14]使用BP网络做了股价涨跌的预测实验,认为人工神经网络应用于中国股票市场的预测,是可行和有效的,但预测精度还有待提升[15]。

随着国内外众多研究者的不断实验,发现长短期记忆(long-term and short-term, LSTM)神经网络算法[15]能够通过循环结构引入内部记忆单元,保存一些历史信息,从中发现序列之间的长期依赖关系,因此更适用于时间序列的预测。文献[15]使用LSTM神经网络算法结合技术分析指标,利用历史股价预测了未来股价走势,认为与其他机器学习方法和投资策略相比,LSTM神经网络算法能够较好地预测且性能更好,但此方法没有应用于中国金融市场[16]。文献[17]构造了深层LSTM神经网络算法,对全球30个股票指数进行了预测研究,发现LSTM神经网络算法具有较好的预测精度,但没有对训练方法进行改进,未提升预测精度[17]。

本文拟分析股指期货与现货市场之间的价格传导关系与波动相关性,使用VAR模型[18]均值方程的DCC-GRACH模型[19],分析国内沪深300股指期货上市5年到8年时期,股指期货市场与现货市场的价格波动联系,并利用日间隔交易数据与每5分钟间隔交易数据进行分析对比。另一方面,基于期货市场与现货市场的影响关系,利用LSTM神经网络算法,使用沪深300股指期货的历史价格,对沪深300股指现货的价格走势进行预测,并从序列长度方面分析算法的性能。

1 理论与假设

股票价格是金融市场的晴雨表,以股票价格指数作为交易标的的股指期货,能使信息在现货与期货市场之间传递与吸收[20]。假设时间为动态变量t,Ft是t时期股指期货的交易价格,股指期货的交易价格与股指现货交易价格的函数关系[21]为

Ft=Ste(r-d)(T-t)。

(1)

其中,St为t时期股指现货的交易价格,e()为指数函数,r为货币市场无风险利率,d为持股利息,r-d为净息差,T为期货合约期,T-t为t时期合约剩余有效期。在无交易成本完全有效和连续的市场中,期货合约期内的每一个时刻都应满足与现货价格的函数关系式(1)。

设股指现货的t时期价格涨幅(即价格波动率)为RS,t,其计算公式为

RS,t=Ln(St-St-1)。

(2)

其中,t-1表示t时期的前一时期,St-1和St分别表示在t-1和t时期的股指现货价格。

设股指期货的t时期价格波动率为RF,t,其计算公式为

RF,t=Ln(Ft-Ft-1)。

(3)

其中,Ft-1和Ft分别表示在t-1和t时期的股指期货价格。

股指现货的价格波动率,等于股票组合的净套利成本加上期货合约的价格波动率,表示为

RS,t=(r-d)+RF,t。

(4)

假设股票指数的短期利率和股息收益率是恒定的,而股指期货市场和股票市场是有效的和连续的,则应实现以下持有成本理论[20]。

(a)期货合约收益率的标准差,等于标的股指收益率的标准差。

(b)期货合约的同期收益率与标的股票组合的同期收益率,完全正相关。

(c)股票指数组合的预期价格增值率,等于净息差加上期货合约的预期回报率等含义。

但现实中股指期货市场存在各种因素,使得上述理论并不总是成立的。

首先,指数内交易不频繁,个别股票的市场并不是完全连续的,因此,股票指数价格作为成分股最后交易价格的平均值,滞后于股票市场的实际发展[20]。假设股指期货价格能够即时反映新的信息,由于交易的不频繁,观察到的期货收益就会领先于观察到的股指收益。

其次,指数期货市场作为允许投资者做空市场的第一种方式,有助于投资者快速将其负面信息转化为市场价格,并在下行趋势的市场中发挥作用,因此表现出价格发现功能[20]。基于以上理论,本文提出第一个研究假设:期货市场与现货市场之间存在一定的价格传递关系与长期均衡关系。

最后,计算收益时使用的价格是交易价格,市场弱有效条件下,这些交易价格在买卖水平之间往往随机波动,从而产生噪声,在连续交易中,买入价和卖出价之间的随机价格变动,导致观察到的收益率出现负的相关性[21]。本文提出第二个研究假设:股指期货与现货价格波动之间存在一定的动态相关性。

2 数据选取与实证模型

2.1 数据选取

选取中国金融期货交易所沪深300股指期货和沪深300股指现货,从2016年9月到2019年4月每5分钟间隔的交易价格,作为本文分析的日内数据[6],选取从2010年4月到2019年4月的日间隔交易价格,作为本文分析的日间数据[22],所有数据来源于wind数据库[6]。分别选取交易时间段9时35分到11时25分和13时05分到14时55分[6],剔除期货市场与现货市场交易时间不一致的数据,得到完全匹配的日内数据共16 383条数据,日间数据集得到2 174条数据。由于进行价格预测的方法选择了LSTM神经网络算法[23],该算法的训练过程依赖于较大的数据量,因此使用数量较多的5分钟间隔数据作为预测实验的数据集,以满足数据集充足的原则[24]。价格波动率的计算使用式(2)与式(3),表1为期货价格与现货价格的描述性统计。

表1 期货价格和现货价格的描述性统计

注Jarque-Bera值是对样本数据是否具有符合正态分布的偏度和峰度的拟合优度的检验,值越大,表示数据越不具有正态分布。

从表1可以看出,日间数据中,期货收益率相比现货收益率波动更大,而日内数据中,期货与现货波动情况相当。从偏度统计量可以看出,现货的日间数据与日内数据均呈现左偏分布,期货的日间数据呈现左偏分布,但日内数据呈现右偏分布。从峰度统计量可以看出,所有样本数据都高于正态分布的极端值,均符合金融序列波动率的尖峰厚尾特征。所有样本jarque-bera(JB)统计值都很大且概率P值为0,说明4个样本数据均不服从正态分布。

2.2 两市场波动相关性的实证模型

DCC-GRACH模型[19]在描述金融变量之间的动态作用机制方面具有显著的效果,通过计算动态条件系数,可以有效地反映变量之间的波动相关性。首先利用VAR模型构建均值方程[18]

(5)

Yt=[RS,t,RF,t]′。

(6)

其中,Yt为t时期现货价格波动率RS,t与期货价格波动率RF,t的列向量,A0为常数矩阵,n为滞后阶数,Ai为第i阶滞后变量的2×2参数矩阵,Yt-i为t时期滞后i阶的波动率列向量,εt=[ε1,t,ε2,t]′是均值为0的残差列向量,VAR模型的实验结果可以确定股指期货与现货价格传导过程是否具有超前滞后的关系。

假设股指期货与现货价格,都服从多元正态分布,则构建DCC-GRACH模型[18-19]检验价格波动相关性,该模型可以表示为

(7)

其中,Ht是条件方差一阶方差矩阵,Dt是一个包含单变量GARCH模型时变标准差的2×2矩阵,Rt为t时期的动态相关矩阵,diag()为对角矩阵函数,hi,t为条件方差,Qt为2×2正定矩阵,diag(Qt)-1表示标准化正定矩阵的逆矩阵,S是2×2的协方差矩阵,εt表示t时期的误差向量,ε′t表示εt的转置向量,Qt-1为前一时期的正定矩阵,α和β则是DCC-GARCH模型重点观察的系数,α用于解释当前信息对下一期价格波动性的影响程度,β用来衡量现有波动的持续性,α+β越接近于1,则表明波动持续的时间越久。

2.3 期货价格预测的LSTM算法

若上述提出的两个实验的结果成立,即证明了股指期货与股指现货之间存在超前滞后关系,且价格波动具有显著相关性,则使用领先关系的股指期货价格建立LSTM算法,对滞后关系的股指现货价格进行走势预测。

为了利于模型的训练和结果的预测,使股价信息充分被利用,在进行LSTM神经网络算法对股价预测的实验之前,对数据进行预处理。首先,对原始数据特征进行简单的人工处理,即计算股指期货的标准差、方差,不同买手的方差、标准差,价格的涨跌率,价格的变化量,价格的交易量等。经过预处理之后的数据集的维度为数据个数、序列数据长度与特征维度三者之积。

其次,对于序列数据,使用高斯噪声完成了数据增广,将数据扩充到原始数据的10倍。最后使用均值转换,将价格归一化处理为0~1之间的浮点数,使数据更适合模型训练,减少模型崩溃发生的可能性,归一化处理公式[23]为

(8)

其中,x=(x1,x2,…,xt),x1是现货价格数据集中第一个时期的价格,x2是现货价格数据集中第二个时期的价格,xt是现货价格数据集中第t个时期的价格,max(x)表示现货价格数据集中价格的最大值,min(x)表示现货价格数据集中价格的最小值。

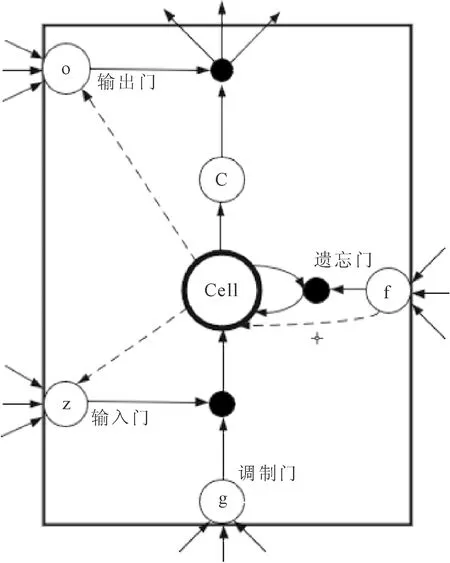

LSTM拥有复杂的动态单元,可以更方便记录一定步长的序列数据的上下文信息,具体结构如图1所示。

图1 LSTM单元结构

图1中,Cell代表一个完整的LSTM单元,LSTM单元包含一个输入门、一个遗忘门和一个输出门,设输入门为z,输出门为o,调制门为g,遗忘门为f,ct为遗忘门转换的状态单元。设x为现货价格输入向量,则x=(x1,x2,…,xt),设y为预测价格输出向量,则y=(y1,y2,…,yt),LSTM的各个组件之间的工作原理如式(9)至式(13)所示,zt表示t时期输入门的输出结果,表达式为

zt=sigmoid(Wzxxt+Wzyyt-1)。

(9)

其中,sigmoid函数被用作神经网络的激活函数,xt为t时期的现货价格输入向量,Wzx表示输入门输入向量xt的权重系数矩阵,yt-1表示t-1时期的预测价格输出向量,Wzy表示输入门输出向量yt-1的权重系数矩阵。

ft表示t时期遗忘门的输出结果,表达式为

ft=sigmoid(Wfxxt+Wfyyt-1)。

(10)

其中,Wfx表示遗忘门输入向量xt的权重系数矩阵,Wfy遗忘门输出向量yt-1的权重系数矩阵。

ot表示t时刻输出门的输出结果,表达式为

ot=sigmoid(Woxxt+Woyyt-1)。

(11)

其中,Wox表示输出门输入向量xt的权重系数矩阵,Woy输出门输出向量yt-1的权重系数矩阵。ct表示t时期输出门非直线转换的输出结果,表达式为

ct=ft⊙ct-1+zt⊙Wcyyt。

(12)

其中,ct-1表示t-1时期输出门非直线转换的输出结果,Wcy表示转换后输出向量yt的权重系数矩阵,符号⊙为逻辑运算符“同或”。

设LSTM单元在t时期最终的输出结果为ht,则ht由输出门、输入门、遗忘门和前一时刻的输出进行逻辑运算后得出,表达式为

ht=zt⊙ct+ft⊙ht-1。

(13)

具体到时间序列中,ht表示时间序列信息在初始状态下的t时期所对应的数据。LSTM算法之所以能够记忆序列数据的上下文信息,关键之处在于其中的遗忘门[24]。遗忘门转换的状态单元 用于保存数据的上下文信息。当一个序列的股票信息按照时间顺序依次输入到LSTM单元中,遗忘门就会记录数据的上一个状态信息,并将其应用到对下一个序列数据的特征提取中,最后通过计算对后续的数据进行预测。

由于单层LSTM神经网络提取的特征,不足以挖掘数据的深层信息,在实际的算法设计中,一般使用 层LSTM神经网络对序列数据的预测[24],在使用层LSTM神经网络,低层LSTM的输出作为高层LSTM的输入。第一层LSTM中输入的数据为原始期货信息,信息中包含开盘价、收盘价、最高价、成交量、差离值指标和随机指标等信息。在LSTM逐层计算过程中,前一层的序列数据经过运算之后更新为新的序列数据输入到下一层,最后以序列数据的形式输出。

3 实证结果与分析

3.1 股指期现货市场价格传导与波动相关性

3.1.1 序列平稳性检验

所有时间序列模型都要求样本序列为平稳性时间序列,因此在构建模型之前首先对期货与现货收益率数据做单位根检验,单位根检验结果如表2所示。

表2 单位根检验结果

注***代表估计结果通过1%水平检验。

从表2中可以看出,股指期货与现货日间价格数据和日内价格数据,均在1%水平下拒绝了存在单位根的原假设,因此数据皆为平稳性序列,不会出现伪回归现象,可以做后续的模型建设。

3.1.2 VAR模型与Johenson协整检验

为了检验期货市场与现货市场的价格传递关系及长期均衡关系,使用VAR模型和Johenson协整[25]进行验证。首先建立VAR模型选择滞后阶数,滞后阶数信息准则表如表3所示。

根据AIC和SC取值最小时确定阶数,如果AIC和SC并不是同时取值最小,则采用LR检验进行取舍[18]。通过信息准则最终选取日间价格数据的最优滞后阶数为3,日内价格数据的最优滞后阶数为2,说明期货市场与现货市场之间的价格传导过程中,存在一定的超前滞后关系,股指期货市场的价格传导速度至少领先股指现货市场2分钟,验证了上述第一个假设成立。

通过选取的滞后阶数进行协整检验,根据数据特征和单位根检验的结果,选择协整检验只含截距不含趋势项的模型,协整检验结果如表4所示。

表3 滞后阶数信息准则表

注*表示模型选择的滞后阶数,logL表示系统的似然估计, LR表示似然比统计量,NA表示空值,FPE表示最终预测误差准则,AIC表示系统信息准则,SC表示施瓦兹信息准则,HQ表示Hannan-Quinn信息准则。

表4 股指期现货价格间协整检验结果

从表4可以看出,期货与现货价格之间存在协整关系,说明股指期货市场与股指现货市场之间具有长期稳定的均衡关系。

3.1.3 ARCH效应

使用自回归条件异方差(auto-regressive conditional heteroskedasticity ARCH )效应的拉格朗日乘数[20]检验期货市场与现货市场的收益率残差序列的ARCH效应,ARCH效应检验结果如表5所示。

从表5的结果看出,两组数据P值均小于1%,拒绝原假设,因此都存在ARCH效应,即存在明显的异方差性,可以构造GRACH模型。

表5 ARCH效应检验结果

3.1.4 DCC-GRACH模型估计

通过上述检验,验证了样本数据符合GRACH模型的条件需求,下文建立DCC-GRACH模型对两市场间波动相关性进行检验,从而验证上述第二个假设。首先对收益率序列进行单方程GRACH(1,1)参数估计,GRACH模型估计结果如表6所示。

从表6可以看出,日间与日内数据中,股指期货市场收益率序列与股指现货市场收益率序列的ARCH项 和GRACH项 均在1%水平下显著为正, 小于1且接近于1,说明期货与现货价格波动具有显著连续性和持续性; 可以看作是信息系数, 值越高,说明最近的新闻对价格变化的影响越大,实验结果表明,日间隔夜信息对价格的影响作用更大,这是由于新信息在日内可以较快的通过交易流被市场吸收,因此呈现出新信息使日间隔波动率增大的结果。 是滞后方差项的系数,它反应了与前一天之前到达的消息对价格变化的影响,结果表明,日内数据中,旧消息对当今的价格变化的影响较大,说明信息对日内价格波动的冲击持久性更强。接着,进行DCC模型估计,DCC模型估计结果如表7所示。

从表7估计结果可以看出,所有系数在1%水平下显著不为0,且系数之和均小于1,模型结果估计有效,表明不管日间和日内,股指期货与现货两市场间均存在显著的动态相关性,验证了上述假说二成立。b值越接近1,动态相关性越具有持久性,因此日间期现货之间的动态相关关系更具有持久性。a值越大,表明近期波动率的冲击对相关系数的影响越大,因此日内波动率的冲击对相关系数的影响更明显。

表6 GRACH模型估计结果

注括号中为 统计值;***代表估计结果在1%水平上显著,**代表估计结果在5%水平上显著,*代表估计结果在10%水平上显著。

表7 DCC模型估计结果

注括号中为 统计值;***代表估计结果在1%水平上显著,**代表估计结果在5%水平上显著,*代表估计结果在10%水平上显著。

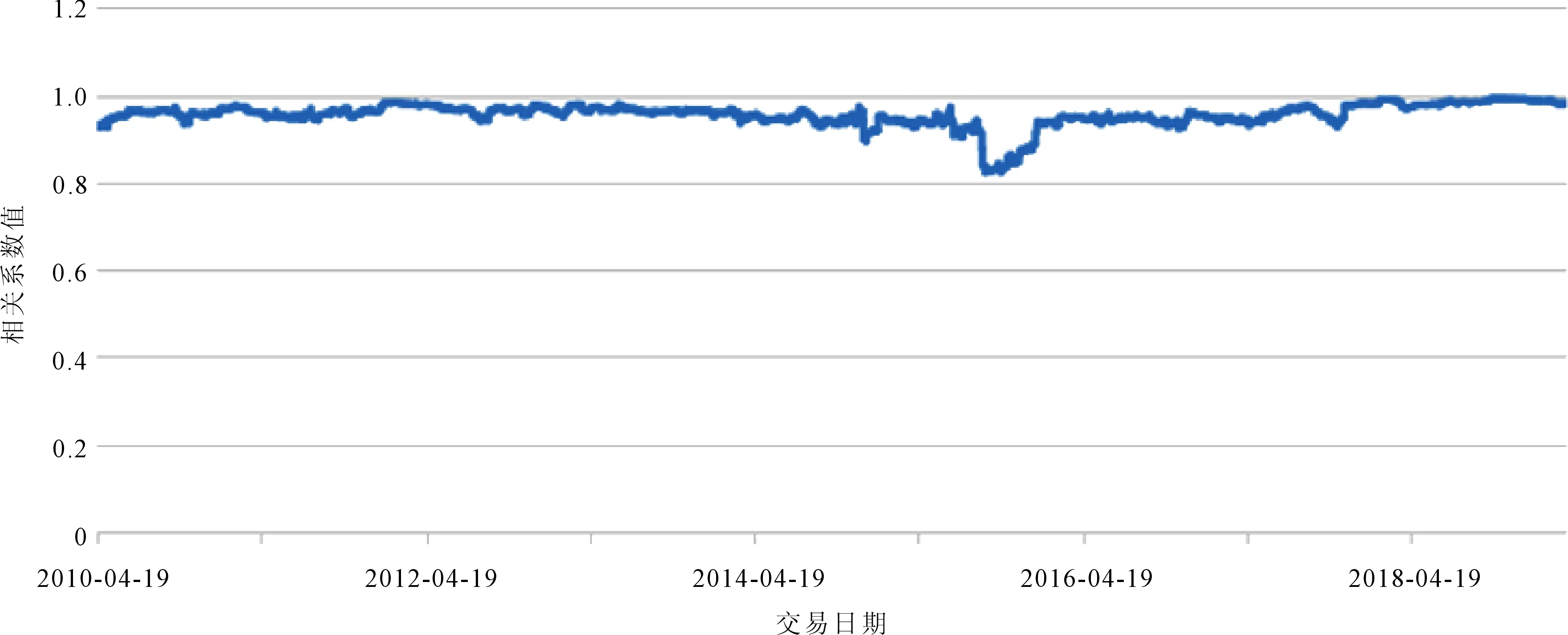

为了更好揭示期货与现货两市场动态相关性的变化,日内数据的动态条件相关系数分布如图2所示。 从图2可以看出,日内数据下,两个市场之间呈双向相关。日间数据的动态条件相关系数分布如图3所示。从图3可以看出,日间数据的结果表明主要以期货市场影响现货市场为主。期货与现货市场的动态波动性都不是一成不变的,而是随着不同时间上下浮动,说明期货与现货市场动态相关性具有时变特征。此外,还发现在2015年至2016年间,此时段的波动相关性系数相对最低,在该时间段中国股市由“疯牛”阶段大幅度转变成“股灾”阶段,该结果验证了此次股灾的元凶并不是期货交易。

图2 日内数据动态相关系数分布

图3 日间数据动态相关系数分布

对动态条件相关系数进行了描述性统计结果如表8所示。由表8结果可以看出,日内数据的动态条件相关系数波动浮动较大,最小值为-0.428 6,最大值为0.953 4。日间数据的动态条件相关系数最小值为0.823 0,最大值为0.992 5。进一步说明两市场收益率之间具有明显的动态时变特征。

表8 动态条件相关系数的描述性统计结果

从以上实证结果总结得出,沪深300股指期货与沪深300股指现货的价格传导过程,存在一定的超前滞后关系,其中股指期货价格为超前项,股指现货价格为滞后项,期货价格至少领先现货价格2分钟,且存在长期稳定的均衡关系;两市场的价格波动之间存在显著动态相关性,主要以期货影响现货为主,且信息对市场的冲击在日内被价格吸收的更快且冲击更明显。此结果为下文价格预测的数据选取、输入向量和输出向量的确定提供了有效支撑,基于上述两个市场的影响关系,使用股指期货与股指现货的日内数据,即2016年9月到2019年4月5分钟的收盘价,利用超前项(股指期货)的相关向量对滞后项(股指现货)的价格进行预测。

3.2 基于LSTM算法的现货价格预测

依据以上实证结果,选取沪深300股指期货与现货每5分钟间隔高频数据,利用前N天的期货价格构建LSTM神经网络算法对当天的现货价格进行预测,将前90%的数据作为训练集,后10%的数据作为测试集,对算法的不同参数进行设定,对比不同参数下模型的预测结果。在实验过程中设定序列长度参数分别为10和30进行实验,分析预测期间隔为10和30的较近与较远的期货价格对现货价格预测精度的影响,为投资者制定投资策略及选择长线或短线量化选股提供参考。

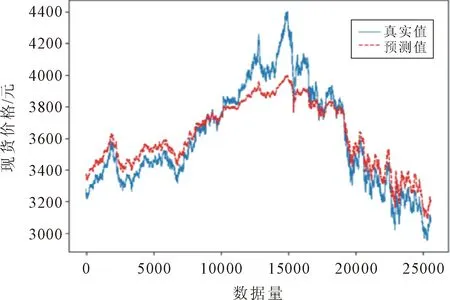

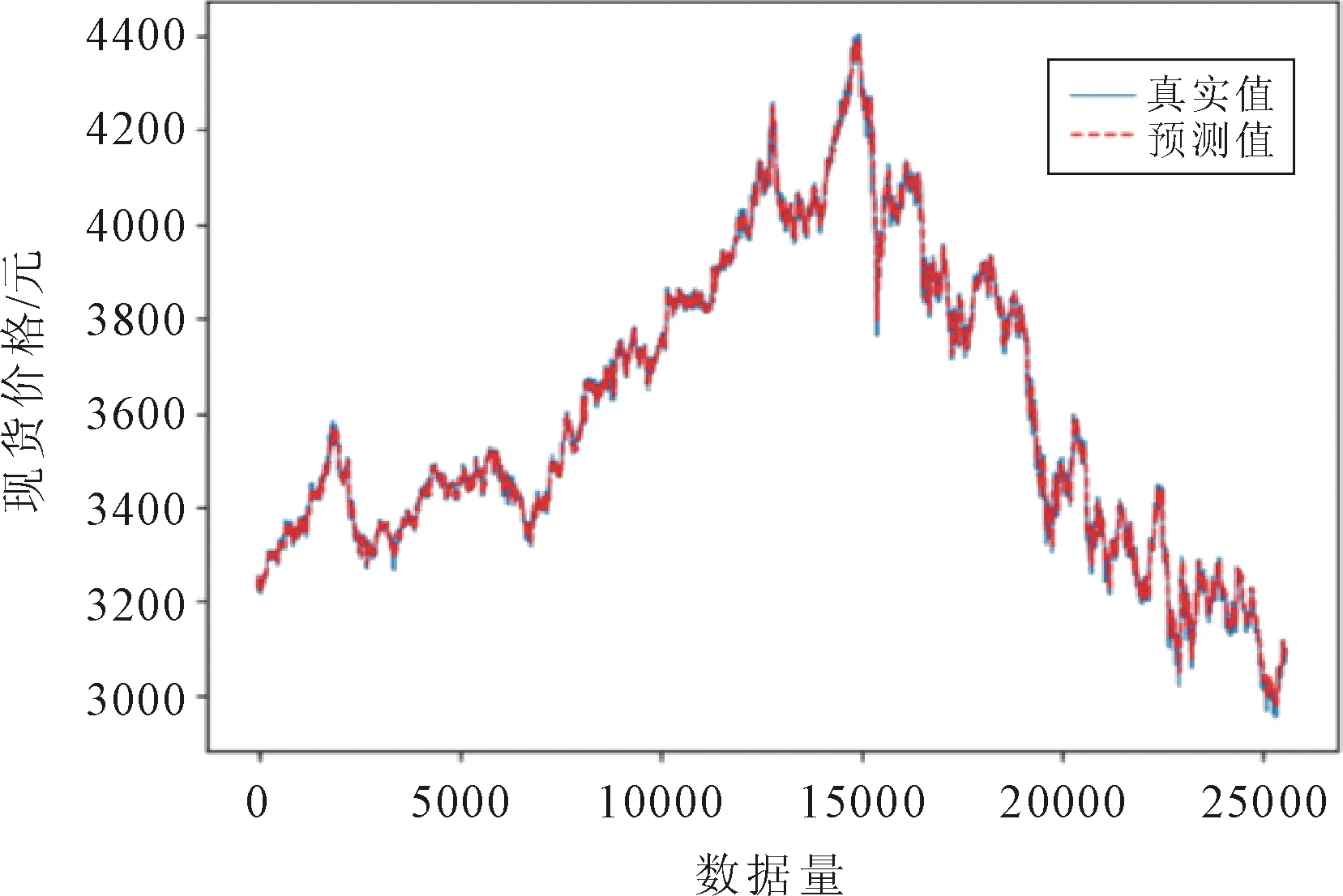

在固定LSTM层数和特征向量维度情况下,分析模型序列长度参数为10时对股价预测的影响,模型序列长度参数为10的预测结果如图4所示。

(a) 训练集结果

(b) 测试集结果

图4(a)是序列长度参数为10的训练集预测结果,图4(b)是序列长度参数为10的测试集预测结果,实线表示真实值,虚线表示预测值,从训练集与测试集的预测图中可以看出,原始价格与预测价格的误差较大,模型性能不高。在训练集数据量从第10 000到20 000个数据之间,价格的响应范围最大,随着数据的增多,模型性能有所提高;在测试集中,随着数据的增多,模型性能呈下降趋势,预测误差明显增大。

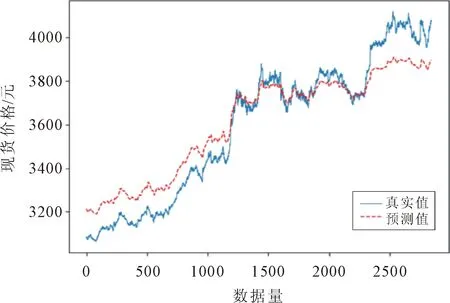

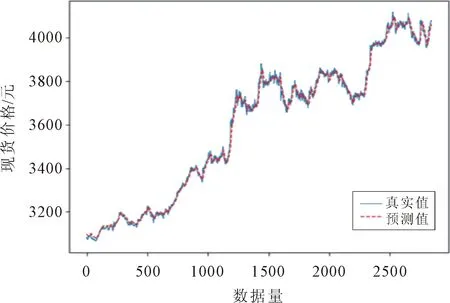

在固定LSTM层数和固定特征向量维度的情况下,分析当模型的序列长度参数为30时对股价预测的影响,模型序列长度参数为30的预测结果如图5所示。

(a) 训练集结果

(b) 测试集结果

图5(a)是序列长度参数为30的训练集预测结果,图5(b)是序列长度参数为30的测试集预测结果,从结果可以看出,原始价格与预测价格走势趋于一致,误差小且模型性能高,训练集与测试集的预测精度均较高。

从以上两组实验结果可以看出,序列长度的增加可以提高算法预测精度,序列长度较长的模型相比序列长度较短的模型学习速率更快,即离预测期较远的数据对预测数据的影响比较近的数据,对预测数据的影响更大。投资者可以通过观察期货长期价格区间波动特征对现货价格走势进行分析与预测,并选取合理的投资组合从而降低投资风险,提高投资收益。

4 结语

为了分析沪深300股指期货价格与沪深300股指现货价格的传导关系与市场波动联动性,利用期货市场的走势来分析判断现货市场的走势,使用沪深300指数的期货与现货价格从日间隔和5分钟间隔两种样本构建VAR模型与DCC-GRACH模型验证了期货与现货市场间存在价格传导关系与波动动态相关性,使用期货日内价格数据构建LSTM算法对现货价格走势进行了预测。实证结果表明:(1)沪深300股指期货价格与沪深300股指现货的价格传导过程中存在领先滞后关系,期货市场至少领先现货市场2分钟,投资者可以通过此领先关系,密切关注二者的时变动态,预测投资组合未来的变化趋势,把握投资或止损时机,从而增加投资收益或降低投资风险。(2)股指期货与现货价格波动之间,存在呈连续性和持续性的显著动态相关关系,其中在日内价格波动与日间价格波动相比下,日间隔夜信息对价格的影响作用更大,但市场信息对日内价格波动的冲击持久性更强。通过对波动相关性系数进行描述性分析与绘图对比后发现,期货与现货市场的动态波动性都不是一成不变的,而是随着不同时间上下浮动,说明两市场动态相关性具有时变特征,主要以期货影响现货市场为主。由于波动性能够显著反映市场信息对资产价格的波动影响,研究者们可以利用股指期货现货间的波动联动性完善和补充资产定价理论。(3)LSTM神经网络能有效的应用于时间序列预测中,通过设定不同时间序列长度参数,对比了算法的预测精度后发现,提高时间序列长度可以增加模型性能从而提高预测精度,即选择长期股指价格对现货价格的预测效果比选择短期股指价格的预测效果更好,说明市场价格的长期观测比短期观测更有效。通过对模型精度的不断优化,可以有效刻画期货预测现货价格的变化趋势,能为投资者选取合理的投资组合提供建议。