美国政府补贴家庭农场农业保险对我国的启示

2019-11-22刘香香奚含周琪

刘香香 奚含 周琪

摘要:政策性农业保险的发展和加快培育发展新型农业经营主体都是发展现代农业的现实需求,二者的有机结合催生了以家庭农场经营者为投保对象的新兴农险市场。文章利用SPSS进行模型构建,分析美国农险模式对该国农场主增收的影响。并结合公共经济学相关理论,探讨政府补贴农业保险的适当规模、合理结构。

关键词:政府补贴;农业保险;家庭农场;美国

十九大报告明确指出加快培育和发展新型农业经营主体,实现我国农业现代化发展的新要求。而与传统农业相比,现代农业投入大、专业化和市场化程度高,风险造成的损失远远大于传统农业,因此减损、平衡收支的农业保险需求也更为旺盛,同时也是多向的。政府需要解决受灾农户因灾返贫的问题,为家庭农场经营者营造稳定的生产保障环境;保险公司加大对农险的投入既与增长的需求相适应,也有利于企业开拓新兴市场;而农险无疑可使投保方即农民得到更全面的保障。但目前针对家庭农场此类对象的农业保险发展的滞后却成为了制约其投资发展能力的主要原因之一,所以,加快发展农业保险,探索对以家庭农场为代表的新型农业经营主体的科学补贴规模与结构是本文的研究目的所在。

一、农业保险经济属性判定

学者Siamwalla和Valdes认为农险和农业科研活动不同,属于私人品,但印度学者Mishra认为这无法解释农险的正外部性。本文采取的是李军和冯文丽撰文指出的农业保险因其正社会效益被归为准公共产品的观点。没有政府的补贴,一般性商业性保险公司出于营利目的,多不愿进入这一发展不充分的特殊保险市场。但农险对于减少意外农灾带来的损失,平衡特殊情况造成的收支不匹配,从而使农民收入稳定有保障具有较强的社会效益。所以在此,将我国的农业保险定性为具有准公共产品性质的政策性保险。

二、我国农业保险制度实施现状与效果分析

我国农业保险在商业保险的框架内试验是从1982年开始的,进入21世纪后举步维艰,到2003年几近停滞。直到2007年政府开始对农险提供财政支持,将农险费补贴列入公共财政预算,才使我国政策性农业保险发展掀开新的篇章。

近年来,我国农险的业务规模迅速扩大,总规模跃居世界第二,仅次于美国,成为全球最活跃的农险市场之一。总的来看,保险作物面积逐渐扩大,现已占作物总播种面积的50%以上;保险品种逐步增加,基本覆盖了关系国计民生和粮食安全的大宗农产品;保障程度不断提高,从2007年的1126亿元增长到2017年的2.79万亿元,累计提供风险保障6万亿元;农险经营体系日臻完善,形成了商业保险公司为主、多元化保险经营主体参与的供给体系。可以说,农险已成为我国现代农业风险管理体系和现代农村金融体系中的不可或缺的组成部分,在促进现代农业发展、保障国家粮食安全和增加农民收入方面发挥了越来越重要的“防火墙”和“安全网”作用。表1展示了我国农业保险发展的具体情况.

保费补贴资金逐年递增,农民收入稳步提高。农业保险赔款及给付从2007年的5.29亿到2016年的299.20亿;保险深度不断提高,2017年已达到0.73%。2007年中央财政列支农业保险保费补贴21.5亿,2016年达158亿,截至2017年累计拨付农业保险保费补贴资金已超300亿元。农村居民人均可支配收入由2013年的9430元提高到2017年的13432元,平均增速42.4%。结果显示,农业保险补贴政策能够有效减少农民损失,保障农户收入。

2007~2011年农业保险有了新发展,保费收入及赔款给付趋势呈弧形,保费补贴与赔款增幅大致相同,一定程度上,保费补贴带动保费收入的增加;2011年以后,保费补贴对保费收入及赔款的作用更明显;特别的是2016年保费补贴出现下降,而保费收入及赔款仍在不断上升,可以推测的是:农业保险推广效益初步显现,保费补贴“四两拨千斤”效果有所体现。

农业保险保费收入以年均22.09 %的速度,从2007年的53.33亿元到2017年的470.06亿元,同比增长14.69%;财产保险以年均39.23%的速度从2007年的1997.74亿到2017年的9834.66亿元。虽然农险保费收入的绝对数不断增长,但占财险保费收入比重却在不断下降,与财险保费收入相对差距不断加大,农险市场的发展仍滞后,有较大提升空间。

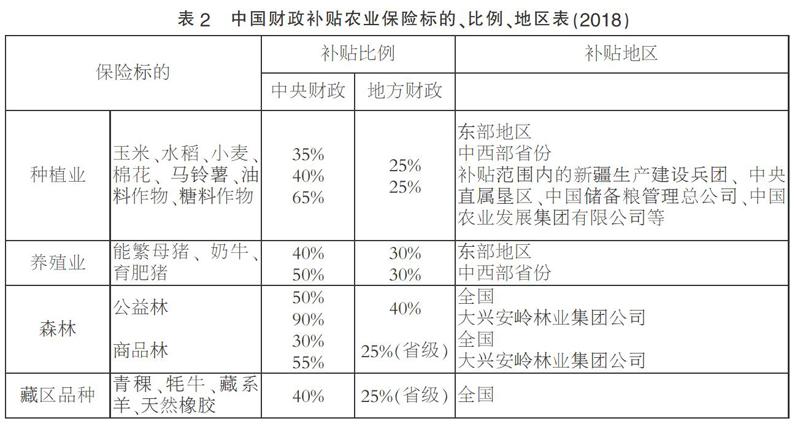

补贴品种日益增加。2007年,中央财政对农业保险的补贴品种仅限于6个试点省份的玉米、水稻、小麦、大豆、棉花等5种农作物,十年间种类逐步增加,基本涵盖了种植业、养殖业主要农产品,至2018年,已形成如表2所示的农业保险品种。

补贴比例不断提高。2007年,玉米、水稻、小麦、棉花4种农作物的中央财政保费补贴比例为25%,2018年该比例最高升至65%;2018年,中央财政对中西部省份的能繁母猪、奶牛、育肥猪农业保险补贴也提高至50%。以农作物保险保费为例,如果将中央财政与地方财政的保费补贴加总,各级公共财政对主要农作物的保费补贴合计占农业保险保费总收入的比例可达80%。

補贴地区有所扩大。开展农业保险的区域已经由初期的6个试点省份扩大至大陆的所有省、自治区、直辖市,基本农产品品种实现全覆盖。中国政策性农业保险已从局部地区试点发展阶段进入全面发展阶段。

三、美国家庭农场农业保险补贴制度及对我国的启示

目前世界上有40多个国家在发展农业保险,美国的农业保险无疑是当今最具有代表性的保险制度模式,经过80多年的发展,农业保险已经成为美国农民和农场主最有效、最主要的保证基本种植收益的方法。美国联邦农作物保险之所以能够成功运行,其中一个重要的外部条件就是农业生产的高度规模化。而家庭农场这个新型农业经营主体具有适度规模经济效应,对农业保险的潜在需求和实际需求空间巨大,为中国政策性农业保险的发展提供了巨大的市场需求条件。因此,本文分析了农业生产规模化程度较高的美国的农业保险补贴结构对于该国家庭农场主增收的影响,以此给我国政府补贴农险的补贴规模、合理结构提供借鉴。

2000~2014年16年间美国农险指标数据如表3所示进行数据分析。从补贴规模来看,1981~1994年,联邦农业保险计划年均财政支出规模为6.1亿美元,1995~2000年以及2001~2014年分别升至15.8亿美元和57.0亿美元。从补贴结构来看,政府从保费补助、经营费用补贴和再保险支持三个方面对农业主体进行补贴。其中,保费补贴支出最大,总保费收入与赔付逐渐提高,与我国发展情况类似。农业收入也呈现出波动上升趋势,农业发展态势良好,2014年达到16年间的最大值4705515亿美元。其次为经营管理补贴,2001、2014年分别占政府补贴农险总支出的74.3%和20.8%。

2000年以来,再保险支持的最大年度支出是2012年的54.1亿美元,最小为2013年的-27.7亿美元。再保险支持虽然所占比重很小,但年间波动非常大,是影响联邦农业保险财政补贴规模的主要因素,也是确保农业保险健康可持续运行的关键。需要特别注意的是再保险因其特性难以归结计量,所以仅选取保费补贴和经营费用补贴两项指标16个数据进行分析,运用SPSS软件进行计量模型建立,通过回归分析找到这两项指标对农民收入的影响,这将为本文理论分析提供基础。

经过回归分析,得出回归方程为y=2.882E8+21455.840x1-751.818x2(x1为保费补助,x2为经营费用补贴)。如表4所示,相关系数0.905,二者间的相关性较强,政府的农业保险补贴支出对农业收入有着重要的影响,且起推动作用。R^2=0.819,调整后的 R^2=0.789,拟合优度较高,该回归能够较好的解释农业收入这一因变量。

由表6,F值为27.181,P 值(Sig) 0.000,回归标准化残差呈正态分布,回归模型具备统计学意义的,可较好分析政策性农险补贴投入与农业收入之间的关系,具有使用价值。

由此看来,保费补贴和经营费用补贴是影响农业收入的重要因素。据斜率,二者大致呈28倍的比例关系,即在预算一定的情况下,可得政府补贴农险的合理结构。但回归模型中X2经营费用补贴斜率为负,对于该补贴是否对农民收入增长有利提出了疑问。对此做出的解释是:经营费用补贴的对象是商业保险公司,私企出于营利目的,未将补贴资金的运营机制公开,信息不对称导致市场失灵,而政府也难以对其实行有效监管。相对于投保对象的道德风险和逆向选择带来的农险效率损失,保险公司是否真正贯彻国家政策,是否做到补贴资金合法运用、理赔过程合理等,对于我国农险市场的完善和健康发展显得更为重要。

因此,补贴并非越多越好,更要关注规模适当和结构合理。我国有的地方财政补贴比例高达保险费的90%,据世界银行在65个国家的调查,保险费补贴平均是44%,加上管理费补贴和再保险补贴,平均是68%。相比之下,中国的补贴是最高的。这些国家之所以都要求农民承担一定比例的保险费,并不完全是因为政府的财力所限,关键是要培养农民的风险和保险意识,同时也考虑了财政补贴资金的效率和效果。

充分认识到优化规模结构的重要性,建立三者间合理的补贴分配比例,发挥“四两拨千斤”的财政补贴效益,才能促进我国农业保险可持续性发展,加快培育新型农业经营主体。

四、完善我国农业保险制度的政策建议

1. 优化农业保险补贴规模结构。结合公共经济学的有关效率理论对政府补贴农险规模的探索,并借鉴美国对家庭农场农业保险的补贴机制及三大补贴方式的结构影响。规划适当的补贴规模、制定合理的补贴结构,找出符合我国国情的政府补贴优化方式,实现家庭农场与现代农业发展的双向促进。

2. 完善农业保险产品体系,满足现代农业发展过程中多层次的风险管理需求。2017中央一号文件明确提出要“持续推进农业保险扩面、增品、提标,开发满足新型農业经营主体需求的保险产品。美国农业保险在产品开发和保费收入补贴上通过多年的探索积累了丰富的经验,为中国农业保险向纵深发展提供了有益的启示。只有创新产品形式、扩大产品经营覆盖面,才能实现差异化需求的有效对接。

3. 完善再保险体系机制。美国政府通过再保险方式分散巨灾风险,建立了以政府提供再保险为主体、私营再保险公司为补充的再保险体系。2012年我国中央一号文件再提“健全农业再保险体系”,成为中央指导再保险工作的重要信号。目前,我国农业再保险体系是以商业再保险市场为主,仍处于探索阶段,可通过借鉴美国或国际上成熟的理论和经验,结合我国农业再保险近年来发展的实际情况,完善农业再保险体系建设。

4. 平衡好政府、农民和保险机构三者之间的利益关系。努力实现农业产业政策与财税政策、保险政策“三位一体”协同推进,形成产业有保障、农民得实惠、补贴高效率、机构可持续的多赢格局。

参考文献:

[1]李建英,许世瑛.农业保险政府补贴的国际比较及启示[J].三农金融,2011(02).

[2]肖卫东,张宝辉.公共财政补贴农业保险:国际经验与中国实践[J].中国农村经济,2013(07).

[3]庹国柱.略论农业保险的财政补贴[J].经济与管理研究,2011(04).

[4]袁祥州,程国强,黄琦.美国农业保险财政补贴机制及对我国的借鉴[J].保险研究,2016(01).

[5]马剑锋,佟金萍,秦腾.中国农业保险发展:市场推动还是政策激励[J].金融发展研究,2017(02).

[6]胡炳志,彭进.政策性农业保险的最右边界与方式探讨[J].保险研究,2009(10).

(作者单位:安徽大学)