MSCI扩容在即中盘股最受益

2019-11-22《股市动态分析》研究部

《股市动态分析》研究部

随着A股的国际化进程加快,今年以来已相继纳入MSCI、富时罗素、标普道琼斯指数等国际指数。近期,MSCI正式宣布将实施纳入A股扩容的“第三步”,将给A股市场带来更多的增量资金。

短期来看,MSCl年内最大规模扩容,叠加MLF超预期降息、人民币汇率升值、中美贸易摩擦进一步缓和等利好因素,以及北上资金大幅持续净流人态势,投资者可关注纳入权重较高相关标的,尤其是新纳入标的的投资机会。中长期来看,当前海外投资者持有A股的比重仍低于5%,外资有望持续流入A股市场,以韩国、台湾等地“人摩”的经验作为参考,未来A股纳入MSCI的比重仍会继续提升,将有利于A股市场与国际市场接轨。

MSCI年内第三次扩容

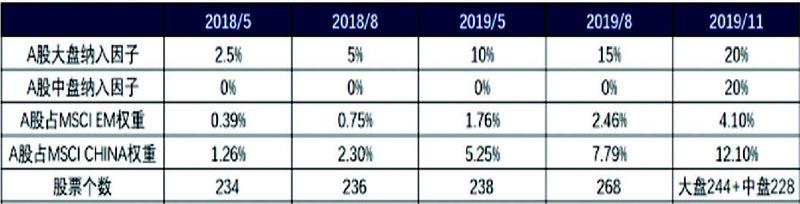

11月8日,MSCI公布了半年度指数评估结果。本次A股在相关指数中的变动如下:

1、将中国大盘A股纳入因子从15%提升至20%,于11月26日收盘后生效。

2、11月A股纳入MSCI指数的标的包括244只大盘股和228只中盘股,成分股总数增加至472只。其中新增加204只A股,包括189只为中盘股。

3、调整后,中国A股在MSCI中国指数和MSCI新兴市场指数中的权重将分别提升为12.1%和4.1%。(见表1)

表1:A股纳入MSCI指数历程

数据来源:MSCI,兴业证券经济与金融研究院整理

此番MSCI扩容落地意味着其第一阶段扩容“三步走”计划接近完成,与前两次MSCI扩容相比,本次扩容主要包含三大看点。

一、本次扩容增量资金远超以往。尽管券商机构对此次扩容增量资金的测算不一,但较为一致地认为11月MSCI扩容将给A股带来有史以来最大规模的增量。

中信建投对MSCI跟踪资金静态测算,预计11月第三步纳入将带来增量资金2580亿,大盘股和中盘股带来的增量资金分别为1500亿与1080亿,主动和被动占比分别为80%和20%。国盛证券则预计,MSCI第三次扩容将带来约2330亿元增量资金,占全年MSCI引入外资的45%。

中金公司、联讯证券等机构对其增量规模预测更高,中金公司估算本次指数调整对A股的增量资金规模约为350-400亿美元(约2500-3000亿元),相比今年5月和8月的两次纳入的估算资金流入高出50%-70%。联讯证券则测算,11月MSCI扩容的总规模或超2800亿元增量资金,其中被动资金超560亿元,主动资金超2255亿元。

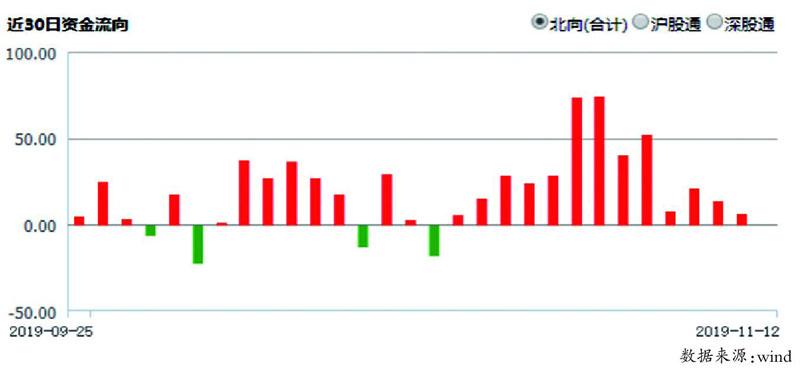

根據以往经验,被动资金作为跟踪指数配置的增量资金,在扩容生效当日的净流入规模最为显著,而主动跟踪型资金可以自主择机调整仓位,往往在扩容实际生效前就已提前分批入场。从现阶段市场表现来看,9月份以来北上资金逆势大规模净流入,10月份至今,北上资金仅有3天呈现净流出状态,其余交易日均实现净流入。截止11月12日,北向资金月内净流人额高达216.61亿元,其中沪股通流人金额为94.90亿元,深股通流人金额为121.72亿元。可见,北上资金近期不断买入A股,且特别青睐于中盘股集中的深市,外资提前布局MSCI扩容的意图十分明显。(见图1)

图1:近30日北向资金流向

数据来源:wind

二、对于中盘股边际影响更加明显。数量上,和8月份的“中盘股预计名单”相比,此次纳入MSCI指数的中盘股数量更多,略超此前的市场预期170只。在最新调整228只中盘股名单中,34%属于中小板或创业板的股票,64%为中证500成分股。相比于集中在主板和沪深300的大盘股,中盘股表现出更多的成长性,显示出海外机构对于A股未来发展潜力的认可。

资金规模上,考虑到此次新增的189只中盘股纳入因子直接从0提升到20%,大盘股纳入因子仅提升了5%,对中盘股单个股票的边际影响将会更为显著。中金公司估算,本次大盘股、中盘股纳入系数的提升将分别带来200亿美元、170亿美元的资金流人,占全部流入54%、46%。

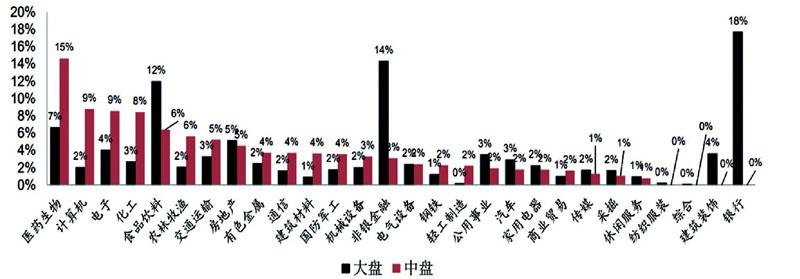

从MSCI配置的行业分布来看,大盘股与中盘股行业分布情况存在明显差异,大盘股成分中权重排名前三的行业分别是银行、非银金融、食品饮料等传统行业。大金融作为指数配置的第一大权重行业,被动资金配置比例较高,银行和非银金融两个行业的占比合计达到32%。而单一行业市值占比接近20%后,增配空间有限,此番MSCI扩容更多的表现在对新兴成长行业的侧重。中盘成分股中权重排名前三的行业分别是医药生物、计算机、电子,其中医药生物占比高达15%,计算机、电子、食品饮料、化工占比均超过8%。(见图2)

图2:MSCI配置(大盘股+中盘股)行业分布

数据来源:MSCI,兴业证券经济与金融研究院整理

整体上看,MSCI仍然明显偏好大金融、大消费板块,但与8月相比,金融和消费板块的比重略有下降,相对而言,在新增的189只标的中,必选消费和TMT数量占比达到一半以上,此番扩容使成长板块的占比边际提升,对这些行业更为利好。

个股层面上,在新增204只成分股中,权重排名靠前的大盘股有汇顶科技(603160)、长春高新(000661)、中信建投(601066)、生益科技(600183)、韦尔股份(603501),纳入指数权重分别为0.33%、0.32%、0.28%、0.26%、0.25%。除此之外,领益智造(002600)、深南电路(002916)、华兰生物(002007)等大龙头股也位列新增加大盘股之列。

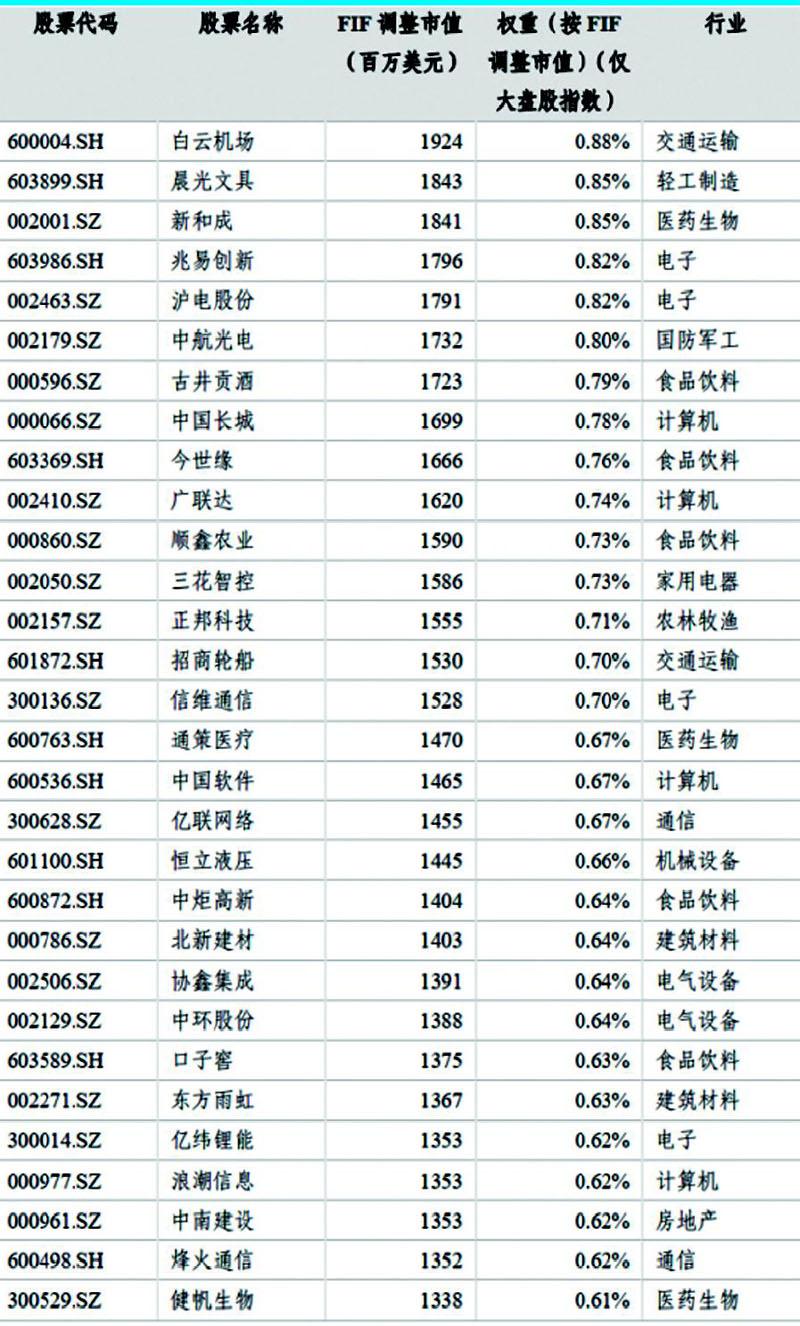

新增加中盘股中,白云机场(600004)、晨光文具(603899)、新和成(002001)、兆易创新(603986)、沪电股份(002463)、中航光电(002179)获资金青睐,纳入指数权重均超过0.8%。不难发现,这些公司均是各行业细分龙头,且所处细分行业景气度高,业绩表现十分亮眼,对外资具有较强吸引力。同时,股价走势也屡创新高,叠加近期MSCI扩容的影响,相关标的将会迎来增量资金的流入,具有较高的投资机会。在纳入指数权重排名前30只个股中,基于政策利好的5G通信、电子等科技行业居多。5G建设和国产替代仍是当前行情主线之一,上游芯片、半导体以及下游消费电子、应用端等都随着5G商用带来投资机会,那些有基本面支撑的硬核科技公司业绩最先释放,体现出高成长的潜力。譬如兆易创新业绩持续向好,三季度再超市场预期,公司2019年前三季度实现营收22.04亿元,同比增长28.04%,归母净利润4.50亿元,同比增长22.42%,其中Q3实现营收10.02亿元(+62.97%),归母净利润2.62亿元(+98.21%)。(见表2)

表2:新增中盘股纳入权重前30只个股

数据来源:长城证券

三、科创板纳入MSCI暂无结果。除2019年MSCI“三步”扩容的计划外,明晟曾宣布在11月份评估会议中将考虑把符合条件的上海科创板股票纳入MSCI全球可投资市场指数(GIMI),但从评估结果来看,科创板并不包含在11月的纳入计划中。对此,MSCI表示,纳入的前提是互联互通机制的北向通先将科创板纳入,而北向通的纳入最早也要到今年12月。

从目前科创板走势来看,科创板公司普遍估值过高,不少公司股价已然腰斩,市场对于其流动性、公司质地、研发技术等关键指标仍处于观察阶段。待科创板估值回归合理区间,且在发展方向明朗的背景下,那些业绩确定性高,具有成长性的科创板公司或将成为MSCI纳入的目标。未来随着A股国际化进程不断推进,不排除MSCI指数体系对A股主板、中小板、创业板和科创板的全覆盖的可能。

外资持续流入是大趋势

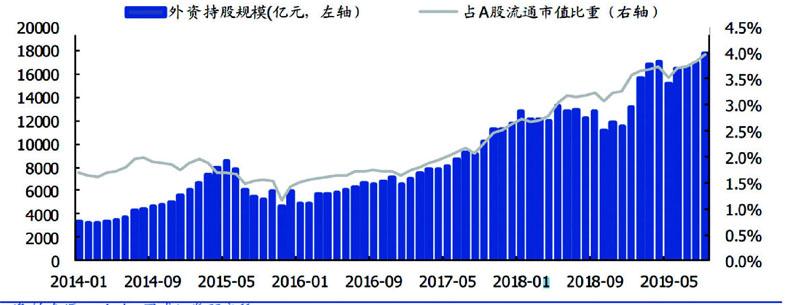

今年以来,国际三大指数对A股市场相继纳入与扩容,此番最大规模的MSCI扩容也将会吸引外资更大幅度的流入。但即便如此,海外投资者持有A股的比重仍较低。截止2019年三季度,境外投资者持有A股总规模1.77万亿,占A股流通市值比重持续提升至4.0%。无论从时间、空间上看,当前外资流入仍在初级阶段,鉴于台湾、韩国等地区都以MSCI纳入为标志,对外开放全面提速,未来外资的长期流入和成交占比提升的大趋势不变。(见图3)

图3:外资持股规模及占A股流通市值比重

MSCI权重调整对资金長期流入有帮助,其最终目标是将A股纳入因子提升至100%。参照台湾、韩国发展经验来看,从MSCI首次纳入到最终100%扩容存在一定的间隔期,通常首次纳入到第二次扩容相隔3-4年,到最终完全纳入则分别经历了6年和9年,在此期间,外资成交占比仍呈现出持续的单边抬升趋势。

在外资持续流人达到一定程度之后,对股市的影响直接表现市场整体波动性在降低,而换手率也大幅降低。换而言之,引入更多的国外投资者,改变了市场投资者结构,提高机构持股占比,进一步降低市场投机氛围。市场可以更充分的评估公司价值,让优质的上市公司能够获得较高的估值溢价。同时,随着外资占比的提高,其定价权也会相对提升,相关标的收益特征也会得到加强。

展望后市,国盛证券认为相较于台、韩市场,MSCI在A股的扩容节奏可能更快,一方面,随着近年来中国对外开放的推进,A股受到国际投资者关注度显著抬升,富时罗素、道琼斯与MSCI存在明显的竞争关系,从去年以来三大国际指数争相纳入A股,且节奏不断提速;另一方面,考虑到A股市值规模占比较大,MSCI对于A股的扩容更接近于“少食多餐”,即循序渐进式分步骤提升纳入比例。

兴业证券则表示,MSCI可能将于2020年开始就A股纳入因子进一步提升的议题向投资机构征询意见,MSCI对2020年乃至后续几年A股纳入进程的表述和判断,更是值得投资者关注的方面。从中长期看,2020提前取消外资金融机构持股比例限制,OFII额度全面放开等政策背景下,A股有望享受到制度开放的红利。